Tamanho do mercado de embalagens de alimentos sem PFAS, participação e análise da indústria, por material (papel e papelão, bioplásticos e polímeros bio-derivados, alumínio e outros), por tipo de produto (filmes e embalagens, pratos e tigelas, bandejas, sacos e bolsas, copos e tampas, entre outros), por uso final (fabricantes de alimentos embalados, lojas de varejo e conveniência, restaurantes e lojas de fast food, entre outros) e previsão regional, 2026-2034

Tamanho do mercado de embalagens de alimentos sem PFAS e perspectivas futuras

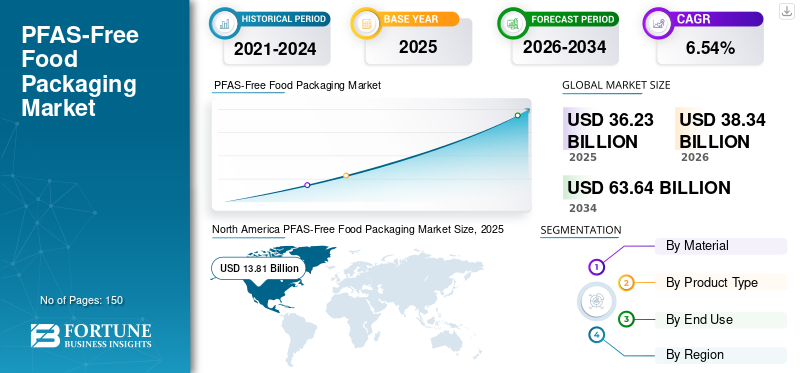

O tamanho global do mercado de embalagens de alimentos livres de PFAS foi avaliado em US$ 36,23 bilhões em 2025. O mercado deve crescer de US$ 38,34 bilhões em 2026 para US$ 63,64 bilhões até 2034, exibindo um CAGR de 6,54% durante o período de previsão. A América do Norte dominou o mercado de embalagens de alimentos sem pfas com uma participação de mercado de 38,12% em 2025

As embalagens de alimentos sem PFAS abrangem materiais e soluções destinadas ao armazenamento, transporte e consumo de alimentos. Esses materiais são produzidos sem a inclusão intencional de PFAS (substâncias per e polifluoroalquílicas). O aumento das restrições regulamentares aos PFAS em materiais em contacto com alimentos, juntamente com uma maior consciencialização dos consumidores sobre os riscos para a saúde e o ambiente, estão a impulsionar a procura de alternativas mais seguras.

Além disso, muitos dos principais players da indústria, como Huhtamaki, Genpak e Dart Container Corporation, que operam no mercado, estão se concentrando no desenvolvimento de produtos inovadores e na realização de P&D, além de contribuir para a participação no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE EMBALAGENS DE ALIMENTOS SEM PFAS

A rápida adoção de revestimentos de barreira de base biológica é uma tendência emergente no mercado

Uma tendência significativa no setor global de embalagens de alimentos sem PFAS é o uso crescente de revestimentos de barreira de base biológica e mineral como substitutos de produtos químicos fluorados convencionalmente usados para resistência à gordura e à umidade.Embalagemos fabricantes estão adotando progressivamente dispersões à base de água, polímeros derivados de plantas e revestimentos de argila ou sílica para garantir funcionalidade em embalagens de serviços alimentícios. Essa transição é motivada pela necessidade de fornecer resistência ao óleo em aplicações como embalagens de fast-food, sacolas de padaria e recipientes para viagem sem usar PFAS. As inovações tecnológicas estão melhorando o desempenho do revestimento, permitindo embalagens de papel recicláveis e compostáveis com propriedades de barreira semelhantes. À medida que os objectivos de sustentabilidade se tornam mais prementes na indústria alimentar, o desenvolvimento de revestimentos de alto desempenho sem PFAS está a emergir como um foco principal de inovação para os produtores de embalagens.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento das restrições regulatórias globais sobre PFAS está impulsionando o crescimento do mercado

Um fator chave que impulsiona o crescimento do mercado de embalagens de alimentos livres de PFAS é o crescente rigor dos regulamentos que regem o PFAS em materiais em contato com alimentos. Os governos e os organismos reguladores estão a limitar progressivamente a utilização de compostos fluorados devido a preocupações sobre a sua persistência ambiental e potenciais efeitos para a saúde. Numerosas regiões estão implementando proibições ou impondo restrições rigorosas aos PFAS em papel e fibraembalagens de alimentos, obrigando os fornecedores de serviços alimentares e os fabricantes de embalagens a mudarem para alternativas mais seguras. À medida que as obrigações de conformidade crescem globalmente, espera-se que a procura por materiais de embalagem certificados sem PFAS aumente significativamente.

RESTRIÇÕES DE MERCADO

Custos de produção mais elevados em comparação com embalagens convencionais impedem o crescimento do mercado

Uma limitação significativa no setor de embalagens de alimentos sem PFAS é o custo mais elevado associado a tecnologias de barreira alternativas. Historicamente, os produtos químicos PFAS têm oferecido uma solução econômica para resistência à gordura e à água em embalagens de alimentos, especialmente em materiais à base de papel. A substituição destes produtos químicos normalmente requer revestimentos avançados, estruturas multicamadas ou matérias-primas especializadas, o que pode aumentar os custos de fabricação. Além disso, a transição pode exigir modificações nos equipamentos, aquisição de novos fornecedores e realização de testes para garantir a conformidade com os padrões de segurança e desempenho alimentar. Para os pequenos e médios fabricantes de embalagens, estas despesas adicionais podem dificultar o ritmo de adoção. Além disso, a sensibilidade aos custos prevalecente entre os operadores de serviços alimentares e retalhistas restringe ainda mais a substituição imediata em grande escala das embalagens tradicionais contendo PFAS.

OPORTUNIDADES DE MERCADO

A expansão das embalagens sustentáveis para serviços de alimentação oferece oportunidades de crescimento futuro

O rápido crescimento de embalagens sustentáveis para serviços de alimentação apresenta uma oportunidade significativa para soluções livres de PFAS. Os restaurantes de serviço rápido, os serviços de entrega de comida e as cadeias alimentares de retalho estão a adotar cada vez mais embalagens ambientalmente responsáveis para satisfazer as exigências dos consumidores e alcançar os objetivos de sustentabilidade empresarial. À medida que a entrega global de alimentos e o consumo de comida para viagem continuam a aumentar, cresce a necessidade de materiais de embalagem resistentes à gordura, mas ambientalmente seguros. Esta situação cria oportunidades para os fabricantes de embalagens inovarem, desenvolvendo recipientes à base de papel, bandejas de fibra moldada e embalagens com revestimento de barreira que atendem aos critérios de desempenho e sustentabilidade em diversas aplicações de serviços alimentícios.

DESAFIOS DO MERCADO

Mantendo o desempenho da barreira sem PFASé um grande desafio para o crescimento do mercado

Um desafio significativo no setor de embalagens de alimentos sem PFAS é alcançar uma resistência robusta a gordura, óleo e umidade sem o uso de produtos químicos fluorados. Os compostos PFAS têm historicamente proporcionado excelente desempenho de barreira, mesmo em aplicações que envolvem altas temperaturas ou alimentos com alto teor de gordura, como frituras, assados e refeições para micro-ondas. Revestimentos alternativos podem ocasionalmente ter dificuldades para atingir o mesmo nível de durabilidade, estabilidade ao calor ou proteção durante o prazo de validade. Para garantir um desempenho consistente em vários tipos de alimentos e condições ambientais, a inovação e os testes contínuos de materiais são essenciais. Os fabricantes de embalagens são obrigados a encontrar um equilíbrio entre eficácia de barreira, reciclabilidade, compostabilidade e eficiência de custos, tornando o desenvolvimento de soluções escaláveis sem PFAS tecnicamente desafiador e intensivo em recursos.

Análise de Segmentação

Por material

Compatibilidade com sustentabilidade, aceitação regulatória e revestimentos funcionais impulsionam o domínio do papel e do cartão

Com base no material, o mercado é dividido em papel e papelão,bioplásticose polímeros bioderivados, alumínio e outros.

O segmento de papel e cartão deverá responder pela maior participação nos próximos anos. Papel e cartão são os materiais líderes no mercado devido à sua sustentabilidade, ampla aceitação e adaptabilidade como substitutos de produtos químicos fluorados. Estes materiais já são amplamente utilizados em embalagens de serviços alimentares, incluindo recipientes para take-away, embalagens de padaria e embalagens de fast-food, facilitando a mudança dos fabricantes para alternativas sem PFAS. Além disso, o seu custo comparativamente mais baixo, a disponibilidade robusta de fornecimento e a compatibilidade com os atuais sistemas de produção de embalagens solidificam ainda mais a sua posição dominante no setor de embalagens de alimentos sem PFAS.

Espera-se que o segmento de bioplásticos e polímeros derivados de bio cresça a um CAGR de 6,61% durante o período de previsão.

Por tipo de produto

Alto uso em aplicações de serviços alimentícios, conveniência e desempenho de barreira impulsionam o domínio de filmes e embalagens

Com base no tipo de produto, o mercado é segmentado em filmes e embalagens, pratos e tigelas, bandejas, sacos e bolsas, copos e tampas, entre outros.

Em 2025, o segmento de filmes e embalagens dominou a participação no mercado global de embalagens de alimentos sem PFAS, principalmente devido à sua ampla aplicação em restaurantes de serviço rápido, estabelecimentos de take-away, padarias e embalagens de alimentos no varejo. Essas soluções de embalagem oferecem opções leves, flexíveis e econômicas para embalar sanduíches, hambúrgueres, assados e itens gordurosos, garantindo ao mesmo tempo a higiene e preservando o frescor do produto. À medida que a tendência global de entrega e takeaway de alimentos continua a crescer, espera-se que a procura por filmes e embalagens sem PFAS permaneça forte.

O segmento de pratos e tigelas deverá crescer a um CAGR de 6,75% durante o período de previsão.

Por uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A alta demanda por embalagens, a pressão de conformidade regulatória e os compromissos de sustentabilidade impulsionam o domínio dos fabricantes de alimentos embalados

Com base no uso final, o mercado é segmentado em fabricantes de alimentos embalados, lojas de varejo e conveniência, restaurantes e lojas de fast food, entre outros.

Espera-se que o segmento de fabricantes de alimentos embalados detenha uma participação de mercado dominante durante o período de previsão. Este domínio é atribuído à necessidade de quantidades substanciais de embalagens em contacto com alimentos em várias categorias de produtos, incluindo refeições prontas, snacks, alimentos congelados, produtos de padaria e alimentos de conveniência. À medida que o escrutínio regulamentar dos PFAS em materiais em contacto com alimentos se intensifica, as empresas de alimentos embalados enfrentam uma pressão significativa para garantir a conformidade e mitigar potenciais riscos para a saúde associados às substâncias fluoradas. A contínua expansão doalimentos embaladosindústria, juntamente com o crescimento dos canais de distribuição de varejo, reforçam ainda mais a liderança de mercado deste segmento.

O segmento de lojas de varejo e conveniência deverá crescer a um CAGR de 6,52% durante o período de previsão.

Perspectiva regional do mercado de embalagens de alimentos sem PFAS

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America PFAS-Free Food Packaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024 com 13,02 mil milhões de dólares e manteve a sua posição de liderança em 2025 com 13,81 mil milhões de dólares. O mercado na América do Norte é em grande parte impulsionado por um impulso regulatório robusto e por esforços de sustentabilidade corporativa. Numerosas proibições a nível estatal de PFAS em materiais em contacto com alimentos estão a acelerar a mudança para alternativas mais seguras. Além disso, as principais cadeias de serviços alimentares e retalhistas estão a adotar ativamente embalagens sem PFAS para satisfazer as exigências dos consumidores e defender as responsabilidades ambientais.

Mercado de embalagens de alimentos sem PFAS nos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 11,14 mil milhões de dólares em 2025, representando cerca de 30,76% das vendas globais. Os EUA desempenham um papel significativo no mercado, impulsionado pelas crescentes regulamentações federais e estaduais que limitam os PFAS em materiais em contato com alimentos. A intensa demanda de consumidores, organizações ambientais e empresas proeminentes de serviços de alimentação está acelerando a mudança em direção a alternativas de embalagens revestidas e à base de papel sem PFAS.

Europa

A Europa atingiu uma avaliação de 6,12 mil milhões de dólares em 2025 e prevê-se que cresça a uma CAGR de 6,20% nos próximos anos. O crescimento do mercado europeu é impulsionado principalmente por regulamentações e políticas químicas rigorosas que promovem uma economia circular. Os quadros regulamentares que enfatizam a redução de substâncias perigosas e a utilização de materiais sustentáveis estão a motivar os fabricantes de embalagens a substituir os revestimentos à base de PFAS.

Mercado de embalagens de alimentos sem PFAS no Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em 1,13 mil milhões de dólares, representando aproximadamente 3,12% das receitas globais.

Mercado alemão de embalagens de alimentos sem PFAS

O mercado alemão foi avaliado em 1,32 mil milhões de dólares em 2025, o equivalente a cerca de 3,65% das vendas globais.

Ásia-Pacífico

A Ásia-Pacífico foi avaliada em 8,13 mil milhões de dólares em 2025 e garantiu a posição de segunda maior região do mercado. Na região, estima-se que a Índia e a China atinjam 2,00 mil milhões de dólares e 2,65 mil milhões de dólares, respetivamente, em 2025. Na região Ásia-Pacífico, o mercado é impulsionado principalmente pelo rápido crescimento dos setores de serviços alimentares e de alimentos embalados. O aumento da urbanização, o aumento da entrega de comida para viagem e a maior consciência ambiental estão promovendo o uso de materiais de embalagem mais seguros.

Mercado japonês de embalagens de alimentos sem PFAS

O mercado japonês em 2025 foi avaliado em 1,09 mil milhões de dólares, representando cerca de 3,02% das receitas globais. Regulamentações robustas de segurança alimentar, avanços na tecnologia de embalagens e uma ênfase crescente emembalagens sustentáveisopções impactam significativamente o crescimento do mercado do Japão.

Mercado chinês de embalagens de alimentos sem PFAS

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 avaliadas em cerca de 2,65 mil milhões de dólares, representando cerca de 7,31% das vendas globais.

Mercado indiano de embalagens de alimentos sem PFAS

O mercado indiano em 2025 foi avaliado em 2,00 mil milhões de dólares, representando cerca de 5,51% das vendas globais.

América latina

Espera-se que a região da América Latina testemunhe um crescimento moderado durante o período de previsão. O mercado da América Latina foi avaliado em 4,91 mil milhões de dólares em 2025. O mercado de embalagens alimentares sem PFAS na América Latina está a evoluir lentamente, impulsionado pela maior consciência ambiental e por uma procura crescente por soluções de embalagens sustentáveis sem PFAS na indústria de serviços alimentares.

Oriente Médio e África

No Médio Oriente e África, a África do Sul foi avaliada em 0,77 mil milhões de dólares em 2025. No Médio Oriente e África, o crescimento do mercado é impulsionado pela crescente indústria de restaurantes de serviço rápido e pelo aumento dos serviços de entrega de alimentos. Embora as regulamentações específicas para PFAS ainda estejam em desenvolvimento, marcas internacionais de alimentos e fornecedores globais de embalagens estão lançando opções livres de PFAS para cumprir os padrões globais de sustentabilidade e atender às expectativas de segurança do consumidor.

Mercado de embalagens de alimentos sem PFAS da Arábia Saudita

O mercado da Arábia Saudita foi avaliado em 1,34 mil milhões de dólares em 2025, representando cerca de 3,69% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas líderes enfatizam lançamentos e aquisições de produtos para impulsionar a receita do mercado

O mercado global tem uma estrutura semiconsolidada, com grandes players incluindo Huhtamaki, Genpak e Dart Container Corporation. As quotas de mercado significativas destas empresas de embalagens devem-se a inúmeras iniciativas estratégicas, incluindo colaborações entre entidades operacionais para avançar na investigação.

- Por exemplo, em setembro de 2024, a Huhtamaki lançou uma nova linha de embalagens para serviços alimentícios de fibra moldada sem PFAS, adaptadas para restaurantes de serviço rápido e para uso em take-away. Esta solução incorpora materiais vegetais e tecnologias de barreira de ponta que resistem à gordura e à umidade sem o uso de produtos químicos fluorados.

Pactiv Evergreen, Sabert Corporation e Smurfit Kappa são outras empresas importantes no mercado. Espera-se que se concentrem no lançamento de novos produtos, alianças estratégicas e colaborações para aumentar as suas quotas de mercado global nos próximos anos.

LISTA DAS PRINCIPAIS EMPRESAS DE EMBALAGENS DE ALIMENTOS SEM PFAS PERFILADAS

- Huhtamaki(Finlândia)

- Genpak(NÓS.)

- Dart Container Corporation (EUA)

- Pactiv Evergreen(NÓS.)

- Corporação Sabert(NÓS.)

- Smurfit Kappa(Irlanda)

- Stora Enso (Finlândia)

- Graphic Packaging International (EUA)

- Mondi (Reino Unido)

- DS Smith (Reino Unido)

- UPM (Finlândia)

- Detpak (Austrália)

- PulPac (Suécia)

- Vegware (Escócia)

- ProAmpac (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2024:A Stora Enso expandiu sua linha de papel-cartão com revestimento de barreira sem PFAS para embalagens de serviços alimentícios, incluindo caixas, copos e bandejas para viagem. A empresa melhorou a sua tecnologia de barreira de dispersão para proporcionar uma resistência robusta contra gordura e humidade, garantindo ao mesmo tempo a reciclabilidade nos actuais sistemas de recuperação de papel.

- Abril de 2024:A Graphic Packaging International apresentou novas soluções de embalagem de papelão sem PFAS destinadas a aplicações de fast-food e alimentos de conveniência. Esses produtos empregam tecnologias de barreira proprietárias, projetadas para resistir à gordura e ao calor, permanecendo ao mesmo tempo recicláveis. Este lançamento é indicativo da estratégia mais ampla da empresa para remover substâncias fluoradas das embalagens em contacto com alimentos.

- Fevereiro de 2024:A Smurfit Kappa anunciou a expansão da sua iniciativa Better Planet Packaging, que agora inclui soluções baseadas em papel sem PFAS paraserviço de alimentaçãoembalagens, incluindo wraps, bandejas e caixas para viagem. A empresa desenvolveu revestimentos especializados que resistem a óleos e graxas sem usar produtos químicos fluorados.

- Novembro de 2023:A Mondi lançou um papel de barreira funcional livre de PFAS para uso em aplicações de embalagens de alimentos, incluindo itens de panificação, confeitaria e alimentos para viagem. Esta solução inovadora substitui os tradicionais revestimentos fluorados, garantindo ao mesmo tempo resistência à gordura e salvaguarda dos produtos.

- Agosto de 2023:A Pactiv Evergreen lançou uma linha de recipientes de fibra moldada para serviços de alimentação isentos de PFAS, voltados especificamente para restaurantes de serviço rápido e fornecedores institucionais de alimentos. Esses recipientes são projetados para acomodar alimentos quentes e gordurosos, incluindo frituras e refeições prontas, garantindo ao mesmo tempo que nenhum produto químico PFAS seja adicionado intencionalmente.

COBERTURA DO RELATÓRIO

A análise de mercado inclui um estudo abrangente do tamanho e previsão do mercado em todos os segmentos de mercado incluídos nos relatórios de mercado. Ele contém detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre aspectos importantes, incluindo avanços tecnológicos, candidatos a pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições e desenvolvimentos importantes da indústria, juntamente com sua prevalência regional. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,54% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por material, tipo de produto, uso final e região |

| Por material |

|

| Por tipo de produto |

|

| Por uso final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 36,23 mil milhões de dólares em 2025 e deverá atingir 63,64 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na América do Norte era de 13,81 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 6,54% durante o período de previsão de 2026-2034.

Em termos de material, espera-se que o segmento de papel e cartão lidere o mercado.

As crescentes restrições regulatórias globais ao PFAS estão impulsionando o crescimento do mercado.

Huhtamaki, Genpak, Dart Container Corporation, Pactiv Evergreen, Sabert Corporation e Smurfit Kappa são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco