Tamanho do mercado de sensores fotoelétricos, participação e análise da indústria, por tipo (retrorrefletivo, através de feixe e difuso), por fonte de luz (feixe de laser, infravermelho e LED), por faixa (menos de 300 mm, 300 mm a 1.000 mm, 1.001 mm a 10.000 mm e mais de 10.000 mm), por usuário final (eletrônicos de consumo, fabricação industrial, alimentos e Bebidas, Automotivo e Transporte, Automação Predial e Outros) e Previsão Regional, 2026 - 2034

VISÃO GERAL DO MERCADO DE SENSORES FOTOELÉTRICOS E PERSPECTIVAS FUTURAS

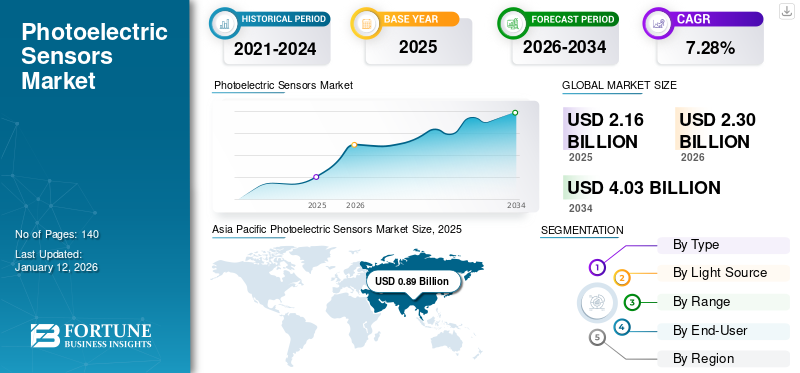

O tamanho do mercado global de sensores fotoelétricos foi avaliado em US$ 2,16 bilhões em 2025 e deve crescer de US$ 2,30 bilhões em 2026 para US$ 4,03 bilhões até 2034, exibindo um CAGR de 7,28% durante o período de previsão. A Ásia-Pacífico dominou o mercado com uma participação de 41,05% em 2025.

Um sensor fotoelétrico é um dispositivo projetado para detectar a presença ou ausência de objetos e medir distâncias utilizando os princípios da reflexão da luz. Esses sensores são empregados em vários setores para aplicações como detecção de contornos e bordas, medição de espessura de filme, prevenção de colisões, monitoramento de segurança, detecção humana e avaliação de altura e nível. A sua utilização aumenta a eficiência e a precisão em diferentes setores.

A demanda por sensores fotoelétricos está aumentando como resultado dos avanços na automação em vários setores. A crescente adoção de robôs industriais, juntamente com o surgimento de tecnologias inteligentes e a Internet Industrial das Coisas (IIoT), também está impulsionando o crescimento do mercado. A incorporação de sensores em sistemas de fabricação permite a avaliação de dados e o rastreamento em tempo real, ao mesmo tempo que melhora a eficácia operacional. De acordo com a análise da IoT, a contagem global de pessoas conectadasInternet das CoisasOs dispositivos (IoT) aumentaram 13% em 2024, atingindo 18,8 mil milhões, e prevê-se que atinjam cerca de 40 mil milhões até 2030.

Os principais players que operam no mercado incluem Keyence Corporation, Schneider Electric, SICK AG, Rockwell Automation Inc. e Tri-Tronics, entre outros. Essas empresas estão na vanguarda do mercado de sensores fotoelétricos, moldando seu crescimento e avanços tecnológicos por meio de inovação contínua e expansão estratégica.

A pandemia COVID-19 impactou negativamente o mercado devido a interrupções nas operações da cadeia de abastecimento global. O mercado está a registar uma recuperação rápida, impulsionada pela procura renovada de automação, pelo aumento da adoção da IIoT e pela evolução das tecnologias fotónicas.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Sensores Fotoelétricos PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 2,16 bilhões

- Tamanho do mercado em 2026: US$ 2,30 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,03 bilhões

- CAGR: 7,28% de 2026–2034

- A Ásia-Pacífico dominou o mercado de sensores fotoelétricos com uma participação de 41,05% em 2025.

- Espera-se que o segmento retrorrefletivo responda pela maior participação de mercado de 50,60% em 2026.

- O segmento infravermelho deverá capturar 39,98% da participação de mercado em 2026.

Ásia-Pacífico

A Ásia-Pacífico detinha uma quota de mercado de 41,05% em 2025, avaliada em 0,89 mil milhões de dólares, e deverá atingir 0,94 mil milhões de dólares em 2026.

Ásia-Pacífico

A Europa foi responsável por 0,45 mil milhões de dólares em 2025 e deverá crescer para 0,48 mil milhões de dólares em 2026.

América do Norte

A América do Norte gerou 0,66 mil milhões de dólares em 2025 e prevê-se que atinja 0,71 mil milhões de dólares em 2026.

NÓS.

O mercado dos EUA deverá atingir US$ 0,53 bilhão até 2026.

Japão

Japão O mercado deverá atingir uma avaliação de US$ 0,21 bilhão até 2026.

Leia mais

IMPACTO DA IA GERATIVA

Integração de IA generativa com sensores fotoelétricos, aprimorando as capacidades para impulsionar o crescimento do mercado

A IA generativa está preparada para revolucionar a tecnologia de sensores por meio de automação, análise preditiva e integração com plataformas computacionais avançadas, como chips fotônicos. Esses desenvolvimentos expandirão o escopo dos sensores fotoelétricos em aplicações industriais, ambientais e de IoT, ao mesmo tempo que melhorarão a eficiência e promoverão a sustentabilidade.

DINÂMICA DE MERCADO

Tendências de mercado de sensores fotoelétricos

Aumento das práticas de fabricação inteligente para emergir como uma tendência-chave do mercado

O mercado global está passando por uma mudança significativa com a adoção de tecnologias de fabricação inteligentes. Esta transformação permite a integração de sistemas avançados, como IoT, IA e automação, para aumentar a eficiência da produção. Neste cenário, sensores fotoelétricos precisos desempenham um papel essencial em sistemas de detecção e medição para vigilância em tempo real. À medida que mais fabricantes adotam essas práticas inovadoras, espera-se que a demanda por esses sensores aumente, impulsionando ainda mais o crescimento do mercado. Empresas líderes como a Siemens e a Bosch estão a incorporar sensores fotoelétricos nos seus sistemas de produção inteligentes para melhorar o desempenho operacional, minimizar o tempo de inatividade e maximizar a produtividade.

Drivers de mercado

Aumento da automação industrial para ajudar no crescimento do mercado

A crescente incorporação de automação inteligente e tecnologias avançadas em todos os setores tornou a automação industrial um fator impulsionador chave no mercado. Esses sensores são importantes em processos de fabricação e montagem que oferecem detecção precisa de objetos. Além disso, esses sensores desempenham um papel importante na automaçãoembalagemsistemas, garantindo alinhamento preciso do produto, aplicação de rótulos e detecção de embalagens. De acordo com a Federação Internacional de Robótica, as vendas mundiais de robôs industriais aumentaram 7% em 2023, sublinhando a crescente dependência da automação. Com esses fatores atraentes impulsionando o crescimento do mercado, o mercado de sensores fotoelétricos deverá ter uma expansão significativa nos próximos anos.

Restrições de mercado

Altos custos de manutenção para dificultar a expansão do mercado

As altas despesas de manutenção associadas aos sensores fotoelétricos estão obstruindo a expansão do mercado. São necessários fundos substanciais para manter eficazmente estas tecnologias avançadas. A implementação de sistemas de automação acionados por sensores exige gastos financeiros significativos, incluindo o custo de aquisição de hardware, integração com maquinário atual e desenvolvimento de software para gerenciamento eficiente e análise de dados. Além disso, a disponibilidade de tecnologias alternativas de sensores poderia restringir a absorção e desacelerar o crescimento do mercado global de sensores fotoelétricos durante todo o período de previsão.

Oportunidades de mercado

A crescente automação precisa criar oportunidades de mercado lucrativas

A indústria de alimentos e bebidas depende de vários elementos-chave, incluindo rastreamento e monitoramento de objetos, manutenção da qualidade do produto e garantia de segurança durante o processo de embalagem. Além disso, há uma demanda crescente por sensores capazes de manusear cargas em correias transportadoras, detectando com precisão as posições dos carrinhos carregados e mantendo a limpeza. A crescente procura por soluções de embalagem nesta indústria aumentou a produtividade, impulsionando assim a necessidade de sensores inteligentes avançados em ambientes de produção.

Análise de SEGMENTAÇÃO

Por tipo

A crescente necessidade de opções de detecção acessíveis impulsionou o crescimento do segmento retrorrefletivo

Com base no tipo, o mercado é segmentado em retrorrefletivo, passante e difuso.

Em termos de participação, o segmento retrorrefletivo deverá dominar o mercado em 2026 com 50,60%, devido à sua acessibilidade em comparação com outros tipos de sensores fotoelétricos. A crescente necessidade de automação industrial e o maior uso da nanotecnologia também estão contribuindo para a crescente popularidade do retrorrefletivo no mercado.

Prevê-se que o segmento de feixe direto experimente a maior taxa composta de crescimento anual (CAGR) durante o período de previsão, atribuída ao seu amplo alcance de detecção e maior precisão na detecção de objetos. Esses sensores consistem em unidades transmissoras e receptoras separadas que formam um feixe de luz direto, permitindo detecção confiável em distâncias maiores.

Por fonte de luz

Segmento de feixe de laser dominado devido às suas aplicações

Com base na fonte de luz, o mercado é segmentado em feixe laser, infravermelho e LED.

O segmento de feixe de laser capturou a maior receita em 2025, impulsionado por um aumento no uso de sensores fotoelétricos de fonte de feixe de laser no mercado. Esses sensores geram pontos de laser extremamente pequenos e altamente precisos que podem detectar objetos minúsculos. Além disso, por não necessitarem de refletores, os raios laser oferecem maior instalação e exigem menos manutenção. Como resultado, a sua utilização está a expandir-se em aplicações como gestão de instalações, segurança e vigilância, contribuindo significativamente para a expansão do mercado.

Espera-se que o segmento infravermelho capture 39,98% da participação de mercado em 2026.

Prevê-se que o segmento LED registe o maior CAGR de 9,84% durante o período de previsão, impulsionado pela sua eficiência energética, longa vida útil e versatilidade nas aplicações. A tecnologia LED tem sido amplamente adotada em indústrias como automotiva,eletrônicos de consumoe automação industrial. Estes setores integram frequentemente sistemas baseados em LED em sensores e dispositivos devido à sua precisão e fiabilidade.

Por intervalo

O crescente suporte para aplicações em pequena escala impulsionou o crescimento do segmento em menos de 300 mm

Com base na faixa, o mercado é segmentado em menos de 300 mm, 300 mm a 1.000 mm, 1.001 mm a 10.000 mm e mais de 10.000 mm. Em termos de participação, o segmento inferior a 300 mm lidera o mercado em 2026. O segmento deverá deter 33,74% da participação de mercado. Este segmento é importante para determinadas aplicações que exigem detecção altamente precisa em espaços confinados, incluindo fabricação de semicondutores e automação em pequena escala. Ele desempenha um papel fundamental na habilitação de processos orientados à precisão em indústrias que exigem níveis elevados de precisão em ambientes restritos.

Prevê-se que o segmento de 1.001 a 10.000 mm registre o maior CAGR de 10,92% durante o período de previsão. O crescimento deste segmento pode estar ligado à crescente necessidade de sensores fotoelétricos que variam de 1.001 a 10.000 mm em diferentes indústrias de uso final. Esses sensores são capazes de detectar objetos de longo e curto alcance, independentemente de seus materiais. Além disso, esta categoria de sensores é compacta e económica, contribuindo ainda mais para a sua crescente adoção.

Por usuário final

Segmento de eletrônicos de consumo dominado devido à integração de dispositivos inteligentes

Com base no usuário final, o mercado é categorizado em eletrônicos de consumo, fabricação industrial, alimentos e bebidas, automotivo e transporte, automação predial, entre outros.

Em termos de participação, o segmento de eletrônicos de consumo dominou o mercado em 2024. Os sensores fotoelétricos são amplamente utilizados em dispositivos como tablets,smartphones, smartwatches e câmeras. Eles permitem monitoramento e controle de dados em tempo real, melhorando a funcionalidade do dispositivo e a experiência do usuário. Sistemas automatizados em eletrônicos de consumo, como portas e portões em elevadores ou garagens, também contam com esses sensores para operação precisa. A previsão é que o segmento ganhe 27,54% de participação de mercado em 2026.

Espera-se que o segmento automotivo e de transporte registre o maior CAGR de 10,39% durante o período de previsão devido ao aumento da produção automotiva global, ao aprimoramento da logística e ao aumento da adoção de veículos autônomos. Além disso, a integração de sensores fotoelétricos em cidades e infraestruturas inteligentes apoia ainda mais o crescimento deste segmento.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE SENSORES FOTOELÉTRICOS

Ásia-Pacífico

Asia Pacific Photoelectric Sensors Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico registrou um tamanho de mercado de US$ 0,89 bilhão em 2025, capturando 41,05% da participação de mercado global, e deverá atingir US$ 0,94 bilhão em 2026. A expansão da região pode estar ligada à presença de grandes players do mercado, aos rápidos avanços na industrialização, à crescente implementação de IIoT em várias instalações industriais e à rápida adoção de tecnologias avançadas destinadas a melhorar os requisitos de segurança. Fatores contribuintes adicionais incluem o forte desenvolvimento do setor automotivo, maiores esforços de pesquisa e desenvolvimento, aumento da conscientização sobre tecnologias avançadas, políticas regulatórias governamentais rigorosas e a crescente aplicação da nanotecnologia, todos os quais criam oportunidades significativas para o crescimento do mercado de sensores fotoelétricos.

Descarregue amostra grátis para saber mais sobre este relatório.

A expansão da indústria da China deve-se em grande parte a investimentos significativos em automação e tecnologias de produção inteligentes, aumentando a produtividade em indústrias como a automóvel e a eletrónica. Estima-se que a China adquira 0,33 mil milhões de dólares em 2026. As iniciativas governamentais destinadas a atualizar os processos industriais e a incentivar o progresso tecnológico também desempenham um papel significativo no fortalecimento do mercado. A Índia deverá ganhar 0,13 mil milhões de dólares em 2026, enquanto o Japão deverá crescer com uma valorização de 0,21 mil milhões de dólares no mesmo ano.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ámérica do Sul

O mercado de sensores fotoelétricos na América do Sul está experimentando um crescimento constante devido às recentes mudanças na economia local e ao aumento do financiamento governamental para iniciativas de pesquisa. À medida que a automação continua a ganhar força em vários setores da América do Sul, prevê-se que a necessidade de sensores fotoelétricos confiáveis e eficientes cresça em um ritmo constante. A América Latina foi responsável por 0,07 mil milhões de dólares em 2025, representando 3,09% da quota de mercado global, e prevê-se que atinja 0,07 mil milhões de dólares em 2026.

Europa

O mercado europeu foi responsável por US$ 0,45 bilhão em 2025, representando 20,93% da indústria global, e deverá atingir US$ 0,48 bilhão em 2026. Estima-se que a região cresça na taxa mais alta durante o período de previsão devido aos crescentes investimentos em tecnologia de ponta, regulamentações governamentais de apoio, a crescente aplicação da nanotecnologia e maior conscientização sobre protocolos de segurança. O mercado do Reino Unido continua a crescer, prevendo-se que atinja um valor de 0,10 mil milhões de dólares em 2026. Países europeus como Espanha, Reino Unido, França, Alemanha e Itália desempenham um papel significativo na geração de receitas para o mercado nesta área. As empresas líderes da região estão focadas na expansão dos seus portfólios de produtos através de vários métodos estratégicos. A Alemanha deverá ser avaliada em 0,10 mil milhões de dólares em 2026, enquanto a França deverá ser avaliada em 0,06 mil milhões de dólares em 2025.

Oriente Médio e África

O mercado do Oriente Médio e África gerou US$ 0,09 bilhão em 2025, representando 4,27% do cenário do mercado global, e deverá atingir US$ 0,1 bilhão em 2026. A região detém uma participação menor no mercado de sensores fotoelétricos. No entanto, os mais recentes desenvolvimentos tecnológicos e o aumento do financiamento para adotar práticas de produção inteligentes criarão oportunidades de negócios no futuro. O mercado do GCC deverá deter US$ 0,04 bilhão em 2025.

América do Norte

Em 2025, a América do Norte gerou US$ 0,66 bilhão, contribuindo com 30,66% para a receita do mercado global, e deverá crescer para US$ 0,71 bilhão em 2026. O mercado de sensores fotoelétricos nesta região está testemunhando oportunidades de crescimento substanciais, impulsionadas por melhorias na tecnologia e um forte foco na automação. Esses fatores estão impulsionando a transformação digital e atraindo investimentos significativos. A necessidade crescente destes sensores está ligada à sua utilização em equipamentos de proteção individual, máquinas de embalagem, robótica e correias transportadoras.

Os EUA estão a reforçar a sua posição no mercado através da inovação. Os líderes do setor estão criando soluções de ajuste automático para diversas aplicações. Sensores fotoelétricos multiespectrais oferecem recursos de detecção baseados em cor e tipo de material para os fabricantes. Algumas instalações de fabricação estão utilizando IA para aprimorar as funcionalidades dos sensores. O mercado dos EUA deverá atingir US$ 0,53 bilhão em 2026.

Cenário Competitivo

PRINCIPAIS ATORES DA INDÚSTRIA

As empresas se concentram na introdução de produtos inovadores para ganhar uma posição forte

Os participantes da indústria estão oferecendo sensores fotoelétricos para melhorar a qualidade e a eficiência da detecção, identificando objetos sem contato direto, garantindo assim uma vida operacional mais longa. Além disso, estas empresas líderes planeiam expandir as suas atividades através da aquisição de empresas nacionais. Além disso, investimentos significativos, colaborações, aquisições e fusões impulsionarão a procura de produtos.

Lista das principais empresas de sensores fotoelétricos perfiladas:

- Keyence Corporation(Japão)

- Schneider Elétrica(França)

- SICK AG (Alemanha)

- Rockwell Automação Inc.(NÓS.)

- Tri-Tronics (EUA)

- Pepperl+Fuchs(Alemanha)

- Banner Engineering (EUA)

- Panasonic Corporation (Japão)

- SENSATEC Co., Ltd. (Japão)

- Corporação OMRON (Japão)

- (Alemanha)

- ifm electronic GmbH (Alemanha)

- Eaton Corporation plc (Irlanda)

- Sensores HTM (EUA)

- Controles Fargo (EUA)

- Leuze eletrônico Unip. Ltd. (Índia)

- CTND Electric Technology Co., Ltd. (China)

- Wenglor Sensoric (Alemanha)

- PMP Automation Pvt Ltd (Índia)

- Dexerials Corporation (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2024: A Hikrobot lançou seus mais recentes sensores fotoelétricos de visão de máquina para diferentes usos de detecção de distância na Índia. Esses sensores são projetados para facilitar um espectro mais amplo de aplicações em vários setores.

- Dezembro de 2023: Mouser Electronics, Inc. revelou uma parceria de distribuição com Panasonic Industrial Automation. Como parte deste acordo, a Mouser forneceria a gama de soluções integradas da Panasonic adaptadas para diversos setores de automação, incluindo automotivo, semicondutores, embalagens e biomédico. A Panasonic Industrial Automation possui uma gama abrangente de produtos tecnologicamente sofisticados, incluindo os sensores fotoelétricos ultrafinos EX-10, que agora estão acessíveis na Mouser.

- Agosto de 2023: A Pepperl+Fuchs SE lançou os sensores fotoelétricos cúbicos da série R202 feitos sob medida para manuseio de materiais. A série R202 apresenta uma nova linha de sensores fotoelétricos em formato cúbico da Pepperl+Fuchs. Esses sensores apresentam um LED de luz vermelha e oferecem uma função de comutação simples com duas opções de saída, concentrando-se nas capacidades fundamentais.

- Agosto de 2022: A Rockwell Automation introduziu novos sensores fotoelétricos econômicos para uma variedade de aplicações globais. Os sensores Allen‑Bradley 42EA RightSight S18 e 42JA VisiSight M20A oferecem soluções de detecção econômicas e fáceis de usar, com vários modos de detecção, opções versáteis de montagem e recursos adequados para operações globais.

- Abril de 2022: A Pepperl+Fuchs SE lançou a série M18 de sensores fotoelétricos cilíndricos, apresentando cinco princípios operacionais em três designs, todos com uma interface consistente. Os sensores M18 podem ser usados como sensores fotoelétricos de feixe direto, sensores fotoelétricos retrorrefletivos para detecção de transparência e sensores difusos.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

O mercado de sensores fotoelétricos oferece oportunidades de investimento promissoras impulsionadas por avanços tecnológicos e aumento da automação em vários setores. As principais tendências de investimento incluem a adoção de tecnologias avançadas como LiDAR, sensores de tempo de voo, soluções de sensores sem fio e sem bateria, e Imagens 3Dpara reconhecimento de gestos e monitoramento ambiental. Espera-se que o investimento em sensores equipados com funcionalidades de IA, conectividade sem fio e maior durabilidade contra fatores ambientais proporcione retornos significativos à medida que esses atributos se tornam a norma na indústria. Além disso, as tecnologias de sensores indutivos e capacitivos apresentam oportunidades, embora os sensores fotoelétricos continuem a ser favorecidos para aplicações que exigem versatilidade e longo alcance.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos e usuários finais líderes. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,28% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Tipo, fonte de luz, alcance, usuário final e região |

|

Segmentação |

Por tipo

Por fonte de luz

Por intervalo

Por usuário final

Por Região

|

|

Empresas perfiladas no relatório |

Keyence Corporation (Japão) Schneider Electric (França) SICK AG (Alemanha) Rockwell Automation Inc. (EUA) Tri-Tronics (EUA) Pepperl+Fuchs (Alemanha) Banner Engineering (EUA) Panasonic Corporation (Japão) SENSATEC Co., Ltd. (Japão) Corporação OMRON (Japão) |

Perguntas Frequentes

O mercado deverá atingir uma avaliação de US$ 4,03 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 2,30 bilhões.

O mercado deverá registrar um CAGR de 7,28% durante o período de previsão.

Por tipo, o segmento retrorrefletivo liderou o mercado em 2025.

O aumento da automação industrial é um fator chave que impulsiona o crescimento do mercado.

Keyence Corporation, Schneider Electric, SICK AG, Rockwell Automation Inc., Tri-Tronics, Pepperl+Fuchs, Banner Engineering, Panasonic Corporation, SENSATEC Co., Ltd. e OMRON Corporation são os principais players do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Por usuário final, espera-se que o segmento automotivo e de transporte registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco