Plástico para combustível Tamanho do mercado, participação e análise da indústria, por tecnologia (pirólise, gaseificação, liquefação hidrotérmica (HTL) e despolimerização catalítica), por tipo de combustível (diesel/óleo combustível, nafta/óleo leve, combustíveis de gama gasolina, Syngas e outros), por tipo de matéria-prima (poliolefinas (PE, PP), poliestireno (PS), tereftalato de polietileno (PET) e resíduos plásticos mistos) e regional Previsão, 2026-2034

Tamanho do mercado de plástico para combustível e visão geral da indústria

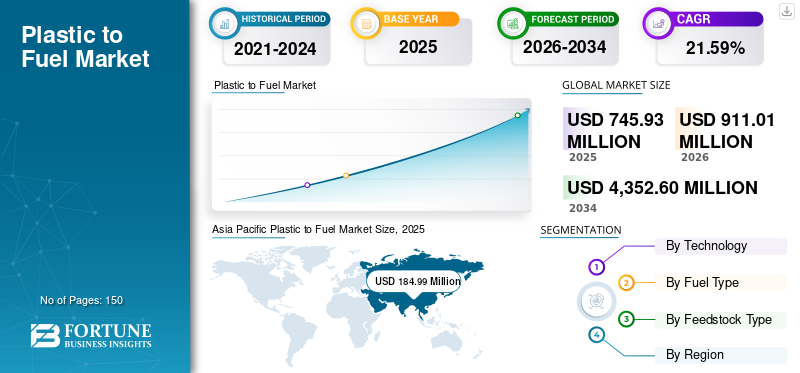

O tamanho global do mercado de plástico para combustível foi avaliado em US$ 745,93 milhões em 2025 e deve atingir US$ 911,01 milhões até 2026. O mercado está projetado para atingir US$ 4.352,60 milhões até 2034, com um CAGR de 21,59% entre 2026-2034. A Ásia-Pacífico dominou o mercado de plástico para combustível com uma participação de mercado de 24,79% em 2025.

Os governos da Índia e do Japão estão a impor mandatos rigorosos de reciclagem e de transformação de resíduos em energia, promovendo uma economia circular para reduzir a poluição. Espera-se que o mercado experimente um alto crescimento devido ao aumento da industrialização e à necessidade de processar volumes crescentes de resíduos plásticos industriais e municipais.

Plastic to Fuel (PTF) é um processo de reciclagem química que converte resíduos de plástico não recicláveis ou difíceis de reciclar em produtos energéticos utilizáveis, principalmente sintéticos.petróleo bruto,diesel, gasolina e hidrogênio. Esta tecnologia quebra as cadeias de polímeros utilizando calor (pirólise), catalisadores ou gaseificação na ausência de oxigénio para transformar resíduos em energia de alto valor, abordando tanto a poluição plástica como a necessidade de combustíveis alternativos.

A Brightmark é um player notável na indústria de plástico para combustível, com foco na transformação de resíduos plásticos em combustíveis e cera usando tecnologia proprietária de pirólise. Embora a Brightmark seja uma inovadora importante na América do Norte, outras empresas no mercado global incluem Agilyx Corporation, Brightmark LLC, Plastic Energy Ltd. Quantafuel ASA e Nexus Circular.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de plástico para combustível

- Tamanho do mercado em 2025: US$ 745,93 milhões

- Tamanho do mercado de 2026: US$ 911,01 milhões

- Tamanho do mercado previsto para 2034: US$ 4.352,60 milhões

- CAGR: 21,59% (2026–2034)

- A Ásia-Pacífico dominou o mercado com uma participação de 24,79% em 2025.

- O segmento de pirólise dominou o mercado com uma participação de 72,84% em 2025.

- O segmento de nafta/óleo leve foi responsável pela maior participação de mercado, 38,95% em 2025.

Ásia-Pacífico

A Ásia-Pacífico gerou 184,99 milhões de dólares em 2025 e prevê-se que atinja 229,03 milhões de dólares em 2026.

América do Norte

A América do Norte detinha US$ 157,40 milhões em 2025.

Europa

A Europa foi responsável por 138,53 milhões de dólares em 2025.

NÓS.

O mercado dos EUA atingiu US$ 137,96 milhões em 2025, representando aproximadamente 18,50% do mercado global.

Japão

O mercado do Japão atingiu US$ 21,64 milhões em 2025, representando aproximadamente 2,90% das receitas globais.

Leia mais

PLÁSTICO PARA COMBUSTÍVEL TENDÊNCIAS DE MERCADO

A transição para a economia circular e a integração das refinarias moldam as tendências do mercado

O mercado de plástico para combustível está cada vez mais alinhado com os objetivos da economia circular, onde os resíduos de plástico são convertidos em valiosos produtos combustíveis ou matéria-prima para processos petroquímicos. As empresas estão a integrar tecnologias de conversão de plástico com infraestruturas de refinaria existentes para melhorar a eficiência e a qualidade dos produtos.

- Por exemplo, em março de 2026, a Re Sustainability e a Indian Oil Corporation assinaram um memorando de entendimento para lançar a primeira iniciativa nacional da Índia para a recolha e reciclagem de óleo lubrificante usado. A parceria visa a recuperação estruturada de 100 KTA anualmente, construindo instalações de rerrefino para produzir óleos básicos do Grupo I/II+, promovendo uma economia circular, reduzindo as importações de petróleo bruto e melhorando a sustentabilidade ambiental.

Esta tendência é impulsionada pela crescente pressão regulamentar para reduzir os resíduos plásticos e as emissões de carbono, maximizando ao mesmo tempo a recuperação de recursos. As tecnologias avançadas de reciclagem estão a ganhar força, pois permitem a conversão de plásticos não recicláveis em combustíveis utilizáveis, apoiando os objetivos de sustentabilidade. Além disso, parcerias entregestão de resíduosempresas, fornecedores de tecnologia e empresas petrolíferas estão a acelerar a comercialização. Esta integração aumenta a escalabilidade e a viabilidade económica, posicionando a transformação do plástico em combustível como uma solução chave na gestão global de resíduos e nos sistemas de recuperação de energia.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento da geração de resíduos plásticos e as opções limitadas de reciclagem estão impulsionando o mercado

O rápido crescimento do consumo global de plástico resultou num aumento significativo de resíduos plásticos, muitos dos quais não podem ser geridos de forma eficaz através de métodos tradicionais de reciclagem. A reciclagem mecânica é limitada pela contaminação, degradação e desafios de triagem, deixando uma grande parte dos resíduos plásticos sem tratamento. As tecnologias de transformação de plástico em combustível proporcionam um caminho alternativo para lidar com estes resíduos não recicláveis, convertendo-os em produtos energéticos utilizáveis.

- Em setembro de 2025, a NETL anunciou avanços na pesquisa de captura de carbono, com foco em tecnologias de membrana para emissões de usinas siderúrgicas e testes de campo de captura direta de ar no Centro Nacional de Captura de Carbono. Estas iniciativas visam reduzir custos e aumentar a eficiência da separação de CO2 para aplicações industriais, apoiando os EUA.descarbonizaçãoobjetivos por meio de soluções de captura escaláveis e de alta pureza.

Os governos e as indústrias procuram soluções para reduzir a dependência dos aterros e a poluição ambiental, o que impulsiona ainda mais a adopção destas tecnologias. A capacidade de processar plásticos misturados e contaminados torna o plástico-combustível uma opção atraente. À medida que os volumes de resíduos continuam a aumentar, espera-se que a demanda por soluções eficientes e escaláveis de conversão de resíduos apoie fortemente o plástico para alimentar o crescimento do mercado.

RESTRIÇÕES DE MERCADO

Alto investimento de capital e complexidade operacional restringem o crescimento do mercado

As tecnologias de transformação de plástico em combustível exigem um investimento inicial substancial para a construção de fábricas, equipamentos avançados e integração com sistemas existentes. A complexidade destes processos, incluindo preparação de matéria-prima, controlo de temperatura e gestão de emissões, aumenta os custos operacionais. Além disso, a qualidade inconsistente da matéria-prima pode afetar a eficiência do processo e o rendimento do produto, dificultando a manutenção de operações estáveis. Os intervenientes mais pequenos enfrentam frequentemente desafios na obtenção de financiamento devido aos riscos percebidos associados às tecnologias emergentes. A conformidade regulamentar e as normas ambientais aumentam ainda mais os custos, especialmente nas regiões desenvolvidas. Estas barreiras financeiras e técnicas podem retardar a implementação de projetos e limitar a expansão do mercado. Como resultado, apesar do forte potencial, a adopção de soluções de plástico para combustível pode ser limitada por preocupações de viabilidade económica em certas regiões.

OPORTUNIDADES DE MERCADO

Espera-se que a expansão em mercados emergentes com alta disponibilidade de resíduos crie oportunidades lucrativas

As economias emergentes apresentam oportunidades significativas para o mercado de plástico para combustível devido ao rápido crescimento do seu consumo de plástico e à infraestrutura limitada de gestão de resíduos. Muitas destas regiões enfrentam desafios relacionados com o transbordamento de aterros e a poluição ambiental, criando uma forte necessidade de soluções alternativas de tratamento de resíduos. As tecnologias de transformação de plástico em combustível podem resolver estes problemas, convertendo abundantes resíduos plásticos em produtos energéticos valiosos. A redução dos custos laborais e operacionais nestas regiões aumenta ainda mais a viabilidade do projecto. Os governos estão cada vez mais a explorar políticas e incentivos para promover soluções de resíduos em energia, abrindo portas ao investimento e à implantação de tecnologia. Além disso, as parcerias com as autoridades locais e intervenientes privados podem facilitar o desenvolvimento de infra-estruturas. Este cenário de mercado em expansão oferece um potencial de crescimento substancial para empresas que procuram expandir as suas operações globalmente.

DESAFIOS DO MERCADO

Variabilidade da matéria-prima e restrições da cadeia de suprimentos criam desafios para o crescimento do mercado

Um dos principais desafios no mercado de plástico para combustível é a variabilidade na composição da matéria-prima, que pode afetar significativamente a eficiência do processo e a qualidade da produção. Os resíduos plásticos mistos geralmente contêm contaminantes, umidade e diferentes tipos de polímeros, exigindo pré-tratamento e triagem extensivos. Cadeias de abastecimento inconsistentes e a falta de sistemas organizados de recolha de resíduos complicam ainda mais a disponibilidade de matérias-primas. Essa imprevisibilidade pode levar a interrupções operacionais e aumento de custos. Além disso, a concorrência com a reciclagem mecânica por resíduos plásticos de alta qualidade pode limitar o acesso a matérias-primas adequadas. Garantir um fornecimento constante e confiável de materiais apropriados é fundamental para manter o desempenho e a lucratividade da planta. Enfrentar estes desafios requer investimento em tecnologias avançadas de triagem e numa infra-estrutura melhorada de gestão de resíduos.

Análise de Segmentação

Por tecnologia

As membranas de pirólise são dominantes devido à alta eficiência

Com base na tecnologia, o mercado é classificado em pirólise, gaseificação, liquefação hidrotérmica (HTL) e despolimerização catalítica.

Em 2025, a pirólise dominou o mercado com uma quota de mercado de 72,84% devido à sua comprovada eficiência na conversão de diversos resíduos em combustíveis de alta qualidade, como diesel eGasolina.

A Liquefação Hidrotérmica (HTL) surge como o segmento de crescimento mais rápido, com um CAGR estimado de 26,35% durante o período de previsão, aproveitando processos à base de água para um manuseio superior de plásticos úmidos e biomassa, prometendo alternativas escalonáveis e de baixa emissão em meio às crescentes demandas de sustentabilidade.

Por tipo de combustível

Nafta/óleo combustível leve detém a maior participação devido à versatilidade na produção petroquímica

Com base no tipo de combustível, o mercado é classificado em diesel/óleo combustível, nafta/óleo leve, combustíveis da linha gasolina,gás de síntesee outros.

Em 2025, a nafta/óleo leve dominou, respondendo por uma participação de mercado de 38,95%, valorizada por sua versatilidade na produção petroquímica e alto valor de mercado a partir de matérias-primas plásticas mistas.

O diesel/óleo combustível surge como o segmento de crescimento mais rápido, com um CAGR de 21,06%, impulsionado pelo aumento da demanda industrial, pelas necessidades de transporte marítimo e pelos avanços nos rendimentos de refino dos processos de pirólise.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de matéria-prima

Poliolefinas (PE, PP) lideram devido à sua oferta de alto rendimento em relação às suas contrapartes

Com base no tipo de matéria-prima, o mercado é classificado em Poliolefinas (PE, PP), Poliestireno (PS), Polietileno Tereftalato (PET) e resíduos plásticos mistos.

Em 2025, poliolefinas como polietileno (PE) e polipropileno (PP) dominaram a participação de mercado de plástico para combustível com 53,89%, oferecendo altos rendimentos de combustíveis valiosos devido à sua simpleshidrocarbonetoestruturas ideais para conversão de pirólise.

Os resíduos plásticos mistos emergem como o segmento de crescimento mais rápido, com um CAGR de 23,35%, alimentado pela disponibilidade abundante, recolha económica de diversas fontes e inovações que permitem o processamento eficiente de misturas desafiantes.

Perspectiva regional do mercado de plástico para combustível

Por geografia, o Mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Plastic to Fuel Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a maior parte em 2025, avaliada em 184,99 milhões de dólares e estima-se que atinja 229,03 milhões de dólares em 2026. A região lidera o crescimento do mercado de plástico para combustível através de enormes volumes de resíduos plásticos provenientes da rápida urbanização e industrialização na China, Índia e Sudeste Asiático. Políticas governamentais de apoio promovem tecnologias de energia renovável, enquanto os investimentos em infra-estruturas de gestão de resíduos aceleram a adopção de instalações de pirólise e gaseificação para a produção local de combustível.

Plástico da China para o mercado de combustível

O mercado chinês atingiu cerca de 58,80 milhões de dólares em 2025, representando cerca de 7,88% das receitas globais. A China impulsiona um crescimento explosivo do mercado através da geração maciça de resíduos plásticos a partir do seu domínio industrial e da expansão urbana. A proibição de importação de 2018 mudou o foco para o processamento doméstico, estimulando fábricas de pirólise e apoio político à recuperação de energia. Os investimentos em tecnologias avançadas respondem às pressões dos aterros, posicionando a China como líder da Ásia-Pacífico num contexto de crescentes mandatos de sustentabilidade e iniciativas de economia circular.

Plástico da Índia para o mercado de combustível

O mercado da Índia deverá ser um dos maiores do mundo, com receitas em 2025 atingindo 44,29 milhões de dólares, representando aproximadamente 5,94% do mercado global.

Plástico do Japão para o mercado de combustível

Em 2025, o Japão foi responsável por 21,64 milhões de dólares, representando aproximadamente 2,90% das receitas globais.

América do Norte

O mercado norte-americano atingiu 157,40 milhões de dólares em 2025 e apresenta um forte crescimento alimentado pela reciclagem avançada, tecnologias de plástico para combustível e regulamentações favoráveis que abordam mais de trinta e cinco milhões de toneladas de resíduos plásticos anuais, especialmente nos EUA.

Mercado de plástico para combustível dos EUA

Com a forte contribuição da América do Norte e o domínio dos EUA na região, a estimativa do mercado dos EUA para 2025 foi de 137,96 milhões de dólares, representando cerca de 18,50% do mercado global.

Europa

A avaliação do mercado da Europa foi de 138,53 milhões de dólares em 2025, à medida que avança de forma constante através de mandatos rigorosos de economia circular e do Acordo Verde, investindo cada vez mais emplásticoreciclagem para recuperação de energia na Alemanha, França e Reino Unido. As ambições de sustentabilidade reduzem a dependência dos aterros, impulsionando a reciclagem de produtos químicos e os projetos de transformação de resíduos em combustível que se alinham com objetivos mais amplos de redução de emissões.

Plástico da Alemanha para o mercado de combustível

O mercado alemão representou 33,70 milhões de dólares em 2025 e deverá atingir 41,95 milhões de dólares em 2026, representando aproximadamente 4,52% das receitas globais da indústria.

América latina

Espera-se que a América Latina testemunhe um crescimento moderado durante o período de previsão. O mercado deverá atingir uma avaliação de 159,99 milhões de dólares em 2026. A América Latina mostra uma expansão promissora no Brasil, no México e na Argentina, onde os centros industriais geram uma quantidade substancial de plástico para conversão de combustível. O aumento das regulamentações ambientais e dos investimentos em infraestruturas promovem práticas sustentáveis, fomentando a penetração no mercado através da adoção tecnológica e dos princípios da economia circular.

Plástico brasileiro para mercado de combustível

O mercado brasileiro atingiu US$ 67,21 milhões em 2025, representando uma parcela muito pequena do mercado global.

Oriente Médio e África

O Médio Oriente e África representaram uma quota de mercado de 14,08% em 2025 avaliada em 105,02 milhões de dólares. A região regista um crescimento emergente num contexto de crescentes desafios em matéria de resíduos e de esforços de diversificação energética. Dados limitados destacam o potencial nos centros urbanos, onde as nações ricas em petróleo exploram alternativas e os países africanos investem emresíduos em energiapara combater a poluição e o acesso à energia, embora os atrasos nas infra-estruturas dificultem o ritmo.

Plástico GCC para Mercado de Combustível

O mercado do GCC deverá atingir aproximadamente 56,86 milhões de dólares em 2025, representando cerca de 7,62% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Fornecedores aumentando participação de mercado por meio de parcerias, expansão de negócios e avanço tecnológico

O mercado global está consolidado, apresentando uma mistura dos principais players do mercado global e regional. As empresas de primeira linha incluem Agilyx Corporation, Brightmark LLC, Plastic Energy Ltd., Quantafuel ASA e Nexus Circular. Em março de 2026, a TotalEnergies e a Plastic Energy lançaram a primeira fábrica avançada de reciclagem de plásticos da França na unidade de petróleo bruto zero de Grandpuits, processando anualmente 15.000 toneladas de resíduos plásticos domésticos difíceis de reciclar através de pirólise em matéria-prima de óleo sintético. Este marco apoia os objetivos da economia circular, desviando resíduos de aterros e incineração, ao mesmo tempo que avança a meta de 30% de polímeros reciclados da TotalEnergies até 2030.

LISTA DAS PRINCIPAIS EMPRESAS DO MERCADO DE PLÁSTICO PARA COMBUSTÍVEL PERFILADAS

- Agilyx Corporation(NÓS.)

- Brightmark LLC (EUA)

- Plastic Energy Ltd. (Reino Unido)

- Quantafuel ASA (Noruega)

- Circular do Nexus(NÓS.)

- Recycling Technologies Ltd. (Reino Unido)

- Energia Vadxx(Canadá)

- (Canadá)

- OMV AG (Áustria)

- Shell plc (Reino Unido)

- ExxonMobil Corporation(NÓS.)

- Chevron Phillips Companhia Química(NÓS.)

- SABIC (Arábia Saudita)

- Licella Holdings Limited (Austrália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:CSIR-IICT assinou um memorando de entendimento com 2 Degrees Clicon Pvt. Ltd. para avançar na tecnologia de plástico para combustível, convertendo plásticos não recicláveis, como pacotes de salgadinhos, em combustíveis industriais, como diesel alternativo e combustível de petropolímero. Esta colaboração em Hyderabad promove a gestão sustentável de resíduos e reduz a dependência de combustíveis fósseis.

- Março de 2026: A Neste encomendou a maior instalação do mundo em sua refinaria de Porvoo, na Finlândia, para transformar resíduos plásticos liquefeitos (LWP) em alta qualidadepetroquímicoEste investimento processa anualmente até 150.000 toneladas de plásticos difíceis de reciclar, como embalagens multicamadas, aumentando a reciclagem química e reduzindo ao mesmo tempo a utilização de combustíveis fósseis e as emissões.

- Março de 2026: Cuba lançou o projeto Pyralis em Holguín, empregando pirólise para converter resíduos plásticos em combustível. O processamento de 100 kg de plástico rende cerca de 100 litros de óleo de pirólise, refinável em gasolina e diesel, auxiliando na reciclagem e nas necessidades energéticas locais.

- Agosto de 2025:Pesquisadores EUA-China desenvolveram um método inovador de uma etapa para converter resíduos plásticos tóxicos misturados em gasolina com mais de 95% de eficiência à temperatura ambiente. Utilizando isoalcanos leves e catalisadores, produz hidrocarbonetos na faixa da gasolina, matérias-primas químicas e ácido clorídrico, promovendo uma economia circular escalável.

- Fevereiro de 2025:A Petgas converte resíduos plásticos em combustível por meio de pirólise, processando 1,5 toneladas semanalmente para produzir 365 galões de gasolina, diesel equerosenecom 50% menos emissões do que os combustíveis tradicionais. O combustível é doado localmente, visando uma economia circular para combater a poluição do Golfo do México.

COBERTURA DO RELATÓRIO

A análise global do mercado de plástico para combustível fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos incluídos no relatório. Ele contém detalhes sobre a dinâmica do mercado e as tendências do setor que deverão impulsionar o mercado no período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais participantes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo do relatório e segmentação de mercado

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 21,59% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tecnologia, tipo de combustível, tipo de matéria-prima e região |

| Por tecnologia |

|

| Por tipo de combustível |

|

| Por tipo de matéria-prima |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 745,93 milhões de dólares em 2025 e deverá atingir 4.352,60 milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 184,99 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 21,59% durante o período de previsão de 2026-2034.

O setor de nafta/óleo leve liderou o segmento de matérias-primas.

A crescente escassez de água, juntamente com o aumento da geração de resíduos plásticos e as opções limitadas de reciclagem, estão impulsionando o mercado.

Agilyx Corporation, Brightmark LLC, Plastic Energy Ltd., Quantafuel ASA e Nexus Circular são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2025, detendo a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco