Tamanho do mercado de varredura de tomografia por emissão de pósitrons, participação e análise da indústria, por indicação (oncologia, cardiologia, neurologia e outros), por fonte de pagamento (seguro de saúde público e privado/desembolso), por prestador de serviços (hospitais, centros de diagnóstico e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

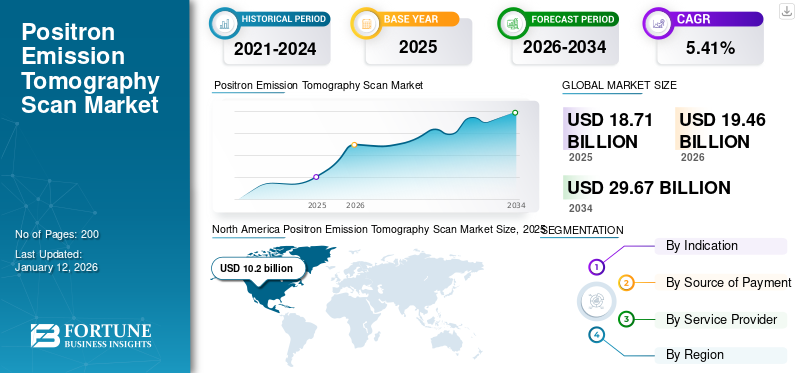

O tamanho global do mercado de tomografia por emissão de pósitrons foi avaliado em US$ 18,71 bilhões em 2025 e deve crescer de US$ 19,46 bilhões em 2026 para US$ 29,67 bilhões até 2034, exibindo um CAGR de 5,41% durante o período de previsão. A América do Norte dominou o mercado de tomografia por emissão de pósitrons com uma participação de mercado de 52,38% em 2025.

Uma tomografia por emissão de pósitrons (PET) refere-se a um tipo de técnica de imagem de medicina nuclear que fornece imagens detalhadas das estruturas e funções internas do corpo. Em comparação com outras técnicas de imagem que mostram principalmente a estrutura anatômica (como tomografia computadorizada ou ressonância magnética), a tecnologia da tomografia por emissão de pósitrons (PET) concentra-se na atividade funcional dos tecidos, tornando-a particularmente valiosa na avaliação de processos metabólicos, como utilização de oxigênio, metabolismo da glicose e fluxo sanguíneo. A crescente prevalência de doenças importantes, como câncer, doença arterial coronariana, doença de Parkinson, doença de Alzheimer e epilepsia, e o uso proeminente de PET scans para diagnósticos dessas doenças, inclusive para neuroimagem, impulsionam o crescimento do mercado.

- De acordo com as estimativas publicadas pelo NHS England, cerca de 180.000 exames PET-CT são realizados todos os anos no Reino Unido. Esse crescimento significativo no número de exames PET impulsiona o crescimento do mercado nos principais países.

Além disso, os avanços significativos na infraestrutura de saúde devido ao aumento dos gastos com saúde e ao reembolso adequado para procedimentos de imagem em vários países estão impulsionando o crescimento do mercado. Além disso, importantes players do mercado estão engajados em iniciativas estratégicas e lançamentos de produtos, o que promove a expansão do mercado. Além disso, espera-se que desenvolvimentos, como sistemas portáteis de tomografia por emissão de pósitrons, aumentem sua utilização em diversos ambientes de saúde, alimentando assim o crescimento do mercado.

Durante a pandemia da COVID-19, o mercado global registou um crescimento negativo devido à implementação eficaz de diversas medidas de confinamento. Isto resultou no adiamento ou suspensão de muitos procedimentos de imagem em andamento e programados, que incluíam imagens nucleares. Além disso, foi observada uma queda no número de tomografias por emissão de pósitrons em 2020. Desde 2021, devido aos resultados positivos observados, a tomografia por emissão de pósitrons se expandiu, o que deverá manter um crescimento constante do mercado durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado global de tomografia por emissão de pósitrons (PET)

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 18,71 bilhões

- Tamanho do mercado em 2026: US$ 19,46 bilhões

- Tamanho do mercado previsto para 2034: US$ 29,67 bilhões

- CAGR: 5,41% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de tomografia por emissão de pósitrons com uma participação de 52,38% em 2025, impulsionada por uma forte infraestrutura de saúde, políticas de reembolso favoráveis e a ampla disponibilidade de centros de imagem avançados.

- Por indicação, a oncologia detinha a maior participação de mercado em 2024, atribuída ao aumento da incidência de câncer e à crescente adoção de exames PET para detecção precoce, diagnóstico e monitoramento do tratamento.

Principais destaques do país:

- Estados Unidos: O país está testemunhando uma maior adoção de exames PET devido aos avanços nos sistemas de imagem híbridos, ferramentas de diagnóstico baseadas em IA e um foco crescente na medicina personalizada em oncologia e neurologia.

- Europa: O aumento da prevalência de doenças crônicas, a expansão das instalações de scanners PET e as diretrizes clínicas favoráveis estão impulsionando o crescimento do mercado nos principais países europeus.

- China: Investimentos significativos em infraestruturas de saúde e um foco crescente na deteção precoce de doenças estão a acelerar a adoção de exames PET em hospitais e centros de diagnóstico.

- Japão: A crescente demanda por tecnologias avançadas de diagnóstico por imagem e a integração de exames PET na prática clínica para avaliações neurológicas e cardiovasculares estão impulsionando o crescimento do mercado.

Tendências de mercado de tomografia por emissão de pósitrons

Utilização de sistemas de imagem híbridos (PET/CT e PET/MRI) para aumento da precisão

Uma das tendências mais significativas do mercado é a integração do PET com a tomografia computadorizada (tomografia computadorizada) e a ressonância magnética (ressonância magnética). O sistema de imagem híbrido é uma combinação dos recursos de imagem funcional da PET com a imagem anatômica de alta resolução da tomografia computadorizada e da ressonância magnética. Este sistema ajuda os médicos a obter imagens mais precisas e abrangentes, planejar o tratamento, melhorar o diagnóstico e o monitoramento.

- De acordo com um artigo publicado no European Journal of Medicina Nuclear e Molecular Imaging em 2023, diversas diretrizes foram desenvolvidas para a integração de PET/MRI na prática clínica. A Associação Europeia de Medicina Nuclear (EANM) publicou um conjunto de diretrizes para o uso de PET/MRI em oncologia, neurologia e cardiologia. As diretrizes fornecem recomendações para preparação do paciente, aquisição e reconstrução de imagens, análise e interpretação de dados e controle de qualidade. Tais diretrizes impulsionam a adoção da técnica no mercado.

Avanços no desenvolvimento de radiotraçadores

Radiotraçadores são substâncias marcadas com isótopos radioativos usados na tomografia por emissão de pósitrons (PET) para visualizar processos biológicos. Os avanços no design do radiotraçador aumentaram significativamente a capacidade de diagnosticar e monitorar doenças, como câncer, distúrbios neurológicos e condições cardiovasculares.

Expansão da Aplicação do PET em Medicina Personalizada e Teranóstica

A tomografia por emissão de pósitrons (PET) desempenha um papel central na medicina personalizada, fornecendo informações moleculares e funcionais valiosas que ajudam a orientar o diagnóstico, o planejamento do tratamento e o monitoramento. Os novos radiotraçadores, as tecnologias de imagem de precisão e a integração com dados genéticos e moleculares permitem uma abordagem mais direcionada e individualizada aos cuidados de saúde. Também ajuda a melhorar os resultados e a qualidade de vida dos pacientes em diversas áreas médicas, desde oncologia até neurologia e cardiologia.

- A América do Norte testemunhou um crescimento do mercado de tomografia por emissão de pósitrons de US$ 9,37 bilhões em 2023 para US$ 9,37 bilhões em 2024.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de tomografia por emissão de pósitrons

A crescente prevalência de doenças crônicas aumenta a demanda por esses procedimentos

A crescente prevalência de doenças crónicas, como cancros, doenças cardiovasculares, distúrbios neurológicos e problemas músculo-esqueléticos, está a impulsionar um aumento da procura de tecnologias de imagiologia médica, tais como tomografias por emissão de pósitrons. A tomografia por emissão de pósitrons, em particular, desempenha um papel crucial na detecção precoce, diagnóstico e monitoramento de várias doenças crônicas.

- Segundo a Organização Mundial da Saúde (OMS), em 2023, as estimativas globais em 2019 apontavam mais de 8,5 milhões de indivíduos com doença de Parkinson (DP). A crescente adoção do PET em diagnósticos neurológicos e cardiovasculares impulsiona o crescimento global do mercado de tomografia por emissão de pósitrons em 2024.

Crescente demanda por ferramentas de diagnóstico precoce e precisas

A crescente demanda por diagnósticos precoces devido ao aumento das iniciativas governamentais e ao financiamento para pesquisas de imagens médicas está impulsionando o mercado. Além disso, os crescentes investimentos em infraestrutura de saúde em diversos países impulsionam a adoção de produtos no mercado.

Pesquisa e Desenvolvimentos em Tecnologia PET

Papel da Inteligência Artificial e do Aprendizado de Máquina em Imagens PET

Inteligência artificial (IA) está desempenhando um papel cada vez mais importante no mercado de tomografia por emissão de pósitrons. Essa tecnologia avançada transforma a maneira como as tomografias por emissão de pósitrons são conduzidas, processadas e interpretadas, levando a melhorias nos resultados clínicos, na precisão do diagnóstico e na eficiência do fluxo de trabalho.

- De acordo com um artigo publicado pelo European Journal of Nuclear Medicine and Molecular Imaging em 2022, as tecnologias de detecção de tomografia digital por emissão de pósitrons (PET) e os métodos de pós-reconstrução de imagem baseados em inteligência artificial (IA) permitem reduzir o tempo de aquisição de PET, mantendo a qualidade do diagnóstico.

Financiamento e subsídios de apoio à pesquisa PET

Financiamento e subsídios são essenciais para o avanço da pesquisa em tomografia por emissão de pósitrons (PET). Pode apoiar o desenvolvimento de novas tecnologias, melhorar as aplicações clínicas e impulsionar a inovação neste campo.

FATORES DE RESTRIÇÃO

Políticas de reembolso limitadas em países emergentes podem limitar o crescimento do mercado

Apesar da crescente procura de tomografias por emissão de pósitrons no mercado, um dos principais impedimentos são as limitadas facilidades de reembolso nos países emergentes. Muitos países em desenvolvimento estão atrasados em termos de base instalada de scanners PET e de reembolso adequado, o que leva a uma redução na capacidade de realizar estes exames. Espera-se que tais fatores restrinjam o crescimento do mercado durante o período de previsão.

- Por exemplo, de acordo com um artigo publicado pela Chambers UK em 2024, cerca de 1,0% dos pacientes com demência testaram novos medicamentos para Alzheimer. Um estudo revela que apenas uma pequena fração dos pacientes com demência no Reino Unido recebe testes de diagnóstico, como tomografia por emissão de pósitrons, necessários para acessar novos tratamentos para o Alzheimer.

Altos custos associados a equipamentos e procedimentos PET

Os altos custos de dispositivos médicos, como equipamentos e procedimentos PET, são um grande obstáculo para a adoção de procedimentos de diagnóstico por imagem entre os pacientes. Os países em desenvolvimento têm despesas limitadas com saúde. Isto resulta na disponibilidade limitada de infraestruturas avançadas de cuidados de saúde, incluindo scanners PET.

Além disso, a disponibilidade limitada de radiofármacos devido aos desafios no fornecimento de isótopos utilizados em tomografias por emissão de pósitrons, como o F-18, aumenta ainda mais o custo dos procedimentos e dificulta o crescimento do mercado. Além disso, o cenário regulatório rigoroso também limita o crescimento do mercado.

Necessidade de profissionais qualificados para operar sistemas avançados de imagem

Um dos desafios críticos que a indústria enfrenta é a escassez de profissionais qualificados capazes de operar e interpretar os resultados de sistemas de imagem avançados, incluindo ferramentas de ponta, como exames PET, ressonâncias magnéticas, tomografias computadorizadas e sistemas de imagem funcional.

- Por exemplo, de acordo com um artigo publicado no Journal of Imagens Médicas e Radiation Sciences em 2023, de acordo com um relatório de especialistas do German Hospital Institute, 46,0% dos hospitais na Alemanha têm problemas de pessoal com radiologistas. Uma escassez tão significativa de profissionais qualificados para operar sistemas avançados dificulta o crescimento do mercado.

Análise de segmentação de mercado de tomografia por emissão de pósitrons

Por Análise de Indicação

Crescente prevalência de câncer Levou ao domínio do segmento de oncologia no mercado

A segmentação do mercado é em oncologia, cardiologia, neurologia, entre outros por indicação.

Espera-se que o segmento de oncologia detenha uma participação dominante, com 66,93% em 2026. Este crescimento é impulsionado principalmente pela crescente incidência global de cancro e pelo foco crescente na detecção precoce, diagnóstico e monitorização eficiente do tratamento. Além disso, espera-se que o melhor acesso aos serviços de saúde e aos centros de diagnóstico por imagem nos mercados emergentes contribua para uma maior participação no segmento de indicação oncológica.

- De acordo com as Estatísticas Globais do Cancro de 2022, ocorreram aproximadamente 20,0 milhões de novos casos de cancro no ano de 2022 (incluindo cancros de pele não melanoma [CPNM]) juntamente com 9,7 milhões de mortes por cancro (incluindo CPNM).

O segmento de neurologia manteve uma participação adequada devido ao crescente número de casos de doença de Parkinson e epilepsia e à crescente demanda por tais tecnologias avançadas de imagem.

- O segmento de Neurologia deverá deter 18,5% de participação em 2024.

Além disso, o segmento de cardiologia e outros detinha uma participação proeminente devido ao aumento da infraestrutura de saúde e às iniciativas de pesquisa em todo o mundo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por fonte de pagamento

Maior dependência de fontes privadas de pagamento para procedimentos de imagem para permitir o domínio do segmento de seguro saúde privado/desembolso direto

Com base na fonte de pagamento, a segmentação do mercado pode ser feita em seguros de saúde públicos e privados/desembolsados.

Em 2024, o seguro de saúde privado e o segmento desembolsado dominaram a participação global no mercado de tomografia por emissão de pósitrons. Prevê-se que este segmento se expanda ainda mais, impulsionado por um aumento no rendimento disponível dos pacientes e por uma maior consciencialização sobre a importância do diagnóstico precoce. Além disso, espera-se que as crescentes iniciativas estratégicas, tais como parcerias de colaboração, fusões e aquisições, lançamentos de serviços e inovações por parte dos principais intervenientes no mercado para melhorar o atendimento aos pacientes através de laboratórios de diagnóstico avançados, alimentem ainda mais o crescimento do segmento privado.

O segmento público representará a maior quota de mercado de 84,26% em 2026, devido às significativas facilidades de reembolso fornecidas pelos órgãos governamentais e ao aumento das despesas com saúde em vários países.

- Em Outubro de 2023, as autoridades de saúde dos EUA suspenderam as restrições ao reembolso de um teste de imagem não invasivo denominado PET amilóide utilizado para diagnosticar a doença de Alzheimer, pondo fim a uma limitação de uma vez por vida que abre caminho à sua utilização para determinar a elegibilidade para novos tratamentos.

Por provedores de serviços

O segmento de hospitais dominou a participação de mercado devido ao aumento da infraestrutura de saúde

Em termos de prestador de serviços, o mercado é segmentado em hospitais, centros de diagnóstico, entre outros.

Projeta-se que o segmento de hospitais detenha uma participação dominante no mercado global, com uma participação de 65,34% em 2026. O crescimento do segmento é atribuído à crescente infraestrutura de saúde e às instalações de reembolso adequadas para tais procedimentos. Além disso, a expansão significativa do número de hospitais em todo o mundo pode exigir a instalação de exames PET, o que deverá aumentar o volume de exames, impulsionando o crescimento do segmento.

Os segmentos de centros de diagnóstico detinham uma participação de mercado considerável em 2024. As crescentes atividades estratégicas e lançamentos de produtos dos principais players estão impulsionando o crescimento segmental.

- Em fevereiro de 2024, a Manipal TRUtest lança o primeiro centro de tomografia PET em Goa, Índia.

O outro segmento tem uma participação menor devido ao número crescente de iniciativas de pesquisa e à crescente adoção de tecnologias avançadas em todo o mundo.

INFORMAÇÕES REGIONAIS

Em termos de geografia, o mercado global é segmentado na América do Norte, Europa, Ásia-Pacífico e América Latina, e Oriente Médio e África.

América do Norte

North America Positron Emission Tomography Scan Market Size, 2025 (USD billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte será responsável pela maior parte em termos de regiões e registou uma receita de 10,2 mil milhões de dólares no ano de 2026. O domínio da região é grandemente influenciado pela ampla disponibilidade de empresas que fornecem estas soluções e por uma forte rede de centros de imagem. Além disso, a infraestrutura de saúde e o reembolso por parte de organizações governamentais e não governamentais, bem como diversas iniciativas, estão ajudando a impulsionar a expansão do mercado na região. O mercado dos EUA deverá atingir US$ 10,11 bilhões até 2026.

Europa

A Europa detinha uma participação de mercado global notável em 2024. Espera-se que a crescente prevalência de doenças crônicas e despesas com saúde impulsione o crescimento do mercado na região europeia durante o período de estudo. O mercado do Reino Unido deverá atingir 0,63 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 1,24 mil milhões de dólares até 2026.

- De acordo com os dados publicados pela Comissão Europeia em setembro de 2024, o número de unidades de scanner PET aumentou em França de 5 em 2002 para 216 em 2022.

Ásia-Pacífico

Projeta-se que a região Ásia-Pacífico se expanda no maior CAGR durante o período de previsão. Prevê-se que o número crescente de populações idosas e o lançamento de programas de sensibilização para procedimentos de imagiologia em toda a região aumentem a procura destas soluções em toda a região. O mercado do Japão deverá atingir 0,47 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,59 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,2 mil milhões de dólares até 2026.

América Latina e Oriente Médio e África

Espera-se que os mercados da América Latina, Oriente Médio e África cresçam a uma participação menor durante o período de previsão. Algumas das razões para o crescimento mais lento nestas regiões incluem a adoção limitada de tecnologias avançadas devido a facilidades de reembolso limitadas.

PRINCIPAIS ATORES DA INDÚSTRIA

Forte presença e parcerias estratégicas levaram ao domínio de alguns Participantes do mercado em 2024

O mercado é fragmentado por natureza e consiste em certos players que possuem participações de mercado significativas nas principais regiões. Sonic Healthcare Limited, Apex Radiology e Alliance Medical Limited solidificaram sua presença no mercado com produtos robustos e redes globais estabelecidas. Estas empresas estão a concentrar-se em aprofundar este mercado através da formação de parcerias estratégicas com institutos académicos e de investigação.

Alguns outros jogadores proeminentes são RadNet, Inc., Novant Health, InHealth Group e entre outros. Essas empresas já se consolidaram e oferecem uma ampla gama de serviços com tecnologia avançada no mercado.

- Em novembro de 2024, a GE HealthCare e a RadNet Forge colaboraram para transformar os sistemas de imagem e acelerar a adoção da Inteligência Artificial (IA) com tecnologia inteligente. Esses avanços na imagem impulsionam a expansão do mercado.

Perspectivas e oportunidades futuras

As regiões emergentes, como a Ásia-Pacífico, a América Latina e o Médio Oriente e África, estão a testemunhar um rápido crescimento dos cuidados de saúde e uma procura crescente por tecnologias de imagem avançadas, incluindo exames PET. Países como a China, o Japão e a Coreia do Sul estão a investir fortemente em infra-estruturas de saúde. Isto tornou o PET uma parte do kit de ferramentas de diagnóstico tanto nas grandes áreas metropolitanas como cada vez mais nas regiões rurais.

Além disso, espera-se que o impacto potencial da introdução de novas tecnologias para a tomografia por emissão de pósitrons, como imagens híbridas e integração de inteligência artificial, promova o crescimento futuro do mercado.

Lista dos principais Empresas de tomografia por emissão de pósitrons:

- RadNet, Inc. (NÓS.)

- Sonic Healthcare Limited (Austrália)

- (EUA)

- Radiologia Apex (Austrália)

- Aliança Médica Limitada (REINO UNIDO.)

- Novant Health (EUA)

- Grupo InHealth (REINO UNIDO.)

- Dignidade Saúde (EUA)

- Concord Médica (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2024 – A AGFA HealthCare assinou um novo acordo com a Alliance Medical para implementar uma solução avançada baseada em nuvem em todas as instalações da Alliance Medical no Reino Unido.

- Janeiro de 2024 – A InHealth lançou o primeiro serviço de terapia com radioligantes relocáveis do Reino Unido para tratamento do câncer.

- Novembro de 2023 – A RadNet assinou uma nova parceria hospitalar com a Cedars-Sinai, uma organização acadêmica de saúde sem fins lucrativos com sede na Califórnia, para adicionar mais de 10 centros de imagem.

- Outubro de 2023 – Norfolk e Norwich University Hospitals NHS Foundation Trust, Alliance Medical lançou o scanner PET-CT para melhorar o acesso a diagnósticos avançados de câncer para pacientes no leste da Inglaterra.

- Maio de 2021 – A Radiology Partners lançou uma nova equipe de inovação clínica após sua recente parceria com a empresa de inteligência artificial Aidoc, a megaprática de El Segundo, Califórnia.

COBERTURA DO RELATÓRIO

O relatório global de mercado de tomografia por emissão de pósitrons abrange uma análise detalhada e visão geral. Ele se concentra na análise do mercado global em aspectos-chave como previsão de mercado, fonte de pagamento, provedores de serviços e região. Além disso, oferece insights sobre os impulsionadores do mercado, tendências de mercado, restrições e impacto do COVID-19 no mercado. Além disso, o relatório de pesquisa de mercado abrange vários fatores que contribuíram para o crescimento da análise de mercado de previsão do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,41% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por indicação, fonte de pagamento, prestador de serviço e região |

|

Por Indicação |

· Oncologia · Cardiologia · Neurologia · Outros |

|

Por fonte de pagamento |

· Público · Seguro de saúde privado/desembolso |

|

Por provedor de serviços |

· Hospitais · Centros de diagnóstico · Outros |

|

Por região |

· América do Norte (por indicação, por fonte de pagamento, por prestador de serviço, por país) o EUA o Canadá · Europa (por indicação, por fonte de pagamento, por prestador de serviços, por país/sub-região) o Alemanha o Reino Unido o França o Itália o Espanha o Escandinávia o Resto da Europa · Ásia-Pacífico (por indicação, por fonte de pagamento, por provedor de serviços, por país/sub-região) o Japão o China o Índia o Austrália o Sudeste Asiático o Resto da Ásia-Pacífico · América Latina (por indicação, por fonte de pagamento, por prestador de serviço, por país/sub-região) o Brasil o México o Resto da América Latina · Oriente Médio e África (por indicação, por fonte de pagamento, por prestadores de serviços, por país/sub-região) o CCG o África do Sul o Resto do Médio Oriente e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 19,46 mil milhões de dólares em 2026 e deverá atingir 29,67 mil milhões de dólares em 2034.

Em 2025, o tamanho do mercado de tomografia por emissão de pósitrons da América do Norte foi avaliado em US$ 10,2 bilhões.

O mercado apresentará um rápido crescimento com um CAGR de 5,41% durante o período de previsão.

Por indicação, o segmento oncológico manterá a posição de liderança no mercado.

A crescente prevalência de doenças importantes, juntamente com os avanços tecnológicos, são alguns dos fatores que impulsionam a demanda pela tomografia por emissão de pósitrons.

Sonic Healthcare Limited, Apex Radiology e Alliance Medical são alguns dos principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco