Tamanho do mercado de energia para gás, participação e análise da indústria, por tecnologia (eletrólise e metanação), por capacidade (até 100 KW, 100 KW -1000KW e acima de 1000KW), por usuário final (serviços públicos, comerciais e industriais) e previsão regional, 2026-2034

Tamanho do mercado de energia para gás

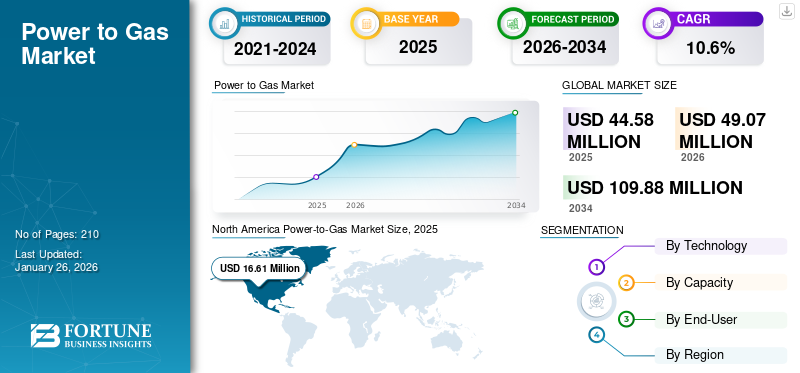

O tamanho do mercado global de energia para gás foi avaliado em US$ 44,58 milhões em 2025 e deve valer US$ 49,07 milhões em 2026 e atingir US$ 109,88 milhões até 2034, exibindo um CAGR de 10,6% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 11,41% em 2025. O mercado de energia para gás nos EUA deverá crescer significativamente, atingindo um valor estimado de 33,31 milhões de dólares até 2032.

A energia em gás transforma eletricidade em gases sintéticos, como hidrogênio e metano. Esta tecnologia desempenha um papel crucial na transição para sistemas de energia renovável, substituindo os combustíveis fósseis nos setores industrial, de transportes e de aquecimento. Estes gases sintéticos contribuem significativamente para a descarbonização, reduzindo a dependência de combustíveis fósseis, reduzindo assim as emissões de gases com efeito de estufa e combatendo eficazmente as alterações climáticas globais. Os governos e as indústrias em todo o mundo estão a investir cada vez mais no P2G como parte das suas estratégias para atingir os objetivos climáticos e reduzir a dependência dos combustíveis fósseis. Este crescente interesse e investimento global em tecnologias de energia renovável em excesso, juntamente com políticas e incentivos de apoio, estão a impulsionar a expansão do mercado P2G à escala global.

O impacto global da COVID-19 nas tendências do mercado de energia para gás foi moderado, uma vez que prejudicou o consumo no crescimento de muitas indústrias de utilização final devido à perturbação da cadeia de fornecimento de serviços e tecnologia e ao obstáculo nas atividades devido às normas de distanciamento social. Além disso, a China, os EUA e a Índia estão entre os países importantes que processam e implantam tecnologia de conversão de energia em gás. Estes países passaram por vários encerramentos de operações industriais a nível regional e nacional para conter a propagação desta infecção viral, o que levou a uma queda na procura de processos de transformação de energia em gás.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de energia para gás

Desenvolvimento de tecnologias inovadoras com apoio governamental cria oportunidades comerciais

Os governos de todo o mundo estão a fornecer incentivos financeiros substanciais, subvenções e subsídios para apoiar a investigação e o desenvolvimento em tecnologias P2G. Estes fundos reduzem os riscos financeiros associados ao pioneirismo em novas tecnologias e incentivam o investimento do sector privado. Por exemplo, o programa Horizonte 2020 da União Europeia atribuiu fundos significativos a projetos de hidrogénio e P2G, promovendo a inovação e permitindo a comercialização de novas tecnologias.

O governo do Japão tem sido um defensor significativo da tecnologia do hidrogénio, incluindo o P2G. A Estratégia Básica do Hidrogénio do governo japonês visa estabelecer uma "sociedade do hidrogénio" até 2050, envolvendo investimentos substanciais na produção de hidrogénio, infra-estruturas e desenvolvimento tecnológico. O apoio governamental inclui financiamento para projetos-piloto, subsídios para infraestruturas de hidrogénio e colaboração com empresas privadas. Por exemplo, o Campo de Investigação Energética de Hidrogénio de Fukushima (FH2R) é um projecto apoiado pelo governo que utiliza energia renovável para produzir hidrogénio através de electrólise e metanação, demonstrando a viabilidade e o potencial da tecnologia P2G em grande escala.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de energia para gás

Disposições para a promoção de tecnologias de produção de hidrogénio para desbloquear novo potencial para a indústria

Os governos estão a oferecer subsídios, créditos fiscais e subvenções para reduzir os custos iniciais associados às tecnologias de produção de hidrogénio. Por exemplo, a União Europeia implementou a Estratégia para o Hidrogénio, que inclui financiamento para aumentar a produção de hidrogénio verde. Ao reduzir as barreiras financeiras, estes incentivos incentivam o investimento em projetos P2G, acelerando a sua implantação e os avanços tecnológicos.

A atribuição de fundos à investigação e desenvolvimento ajuda a superar os desafios técnicos na produção e armazenamento de hidrogénio. Nos EUA, o Escritório de Tecnologias de Hidrogênio e Células de Combustível do Departamento de Energia apoia pesquisas para melhorareletrolisadoreficiência e reduzir custos. O aprimoramento da P&D leva a soluções inovadoras, tornando o P2G mais viável e econômico.

A implementação de mecanismos de precificação do carbono, como impostos sobre o carbono ou sistemas cap-and-trade, torna a energia baseada em combustíveis fósseis mais cara em comparação com alternativas mais limpas. O Sistema de Comércio de Emissões da União Europeia (ETS) é um exemplo de sistema onde o custo das emissões de carbono incentiva a adopção do hidrogénio verde. Esta mudança na dinâmica económica incentiva as indústrias a adoptarem sistemas de conversão de energia em gás para mitigar os custos do carbono.

Florescer em fontes de energia renováveis para promover o desenvolvimento do mercado

A utilização activa de fontes de energia renováveis em tecnologias de conversão de energia em gás converte o excedente de energia renovável, como a energia solar e eólica, em hidrogénio ou metano sintético. Este processo fornece um método para armazenamento de energia e também ajuda a equilibrar a rede, reduzir as emissões de gases com efeito de estufa e facilitar a integração de energias renováveis no sistema energético..

Fontes de energia renováveis, como a eólica e a solar, são intermitentes por natureza, produzindo energia apenas quando o sol está brilhando ou o vento está soprando. O P2G fornece uma solução ao converter o excesso de eletricidade gerada durante os períodos de pico de produção em hidrogénio, que pode ser armazenado e utilizado posteriormente. Esta conversão ajuda a enfrentar o desafio da intermitência, tornando as energias renováveis mais fiáveis e aumentando a sua participação no mix energético.

A Dinamarca planeia aproveitar os seus abundantes recursos eólicos para produzir hidrogénio verde. O Green Hydrogen Hub, um projeto na Dinamarca, visa utilizar o excesso de energia eólica para gerar hidrogénio, que será armazenado e utilizado em diversos setores. Este projeto melhora as capacidades de armazenamento de energia e também apoia o ambicioso projeto da Dinamarcaenergia renovávele metas de descarbonização.

FATORES DE RESTRIÇÃO

Baixa eficiência e perda de energia podem prejudicar o crescimento do mercado

A eficiência do processo de conversão afeta diretamente o custo de produção de hidrogênio ou metano sintético. Baixa eficiência significa que é necessária uma maior quantidade de energia de entrada para produzir a mesma quantidade de gás, levando a custos de produção mais elevados. Isto pode tornar a conversão de energia em gás menos competitiva em comparação com outras tecnologias de armazenamento e conversão de energia, como baterias ou armazenamento hidroeléctrico bombeado, que podem oferecer maior eficiência.

Altas perdas de energia durante o processo de conversão resultam em desperdício de energia renovável. Por exemplo, se um eletrolisador usado no P2G operar com apenas 60% de eficiência, 40% da energia de entrada será perdida na forma de calor. Esta ineficiência prejudica o objetivo de maximizar a utilização de recursos energéticos renováveis, tornando-os menos atrativos para as partes interessadas que procuram investir em soluções energéticas sustentáveis.

Embora a indústria de transformação de energia em gás pretenda apoiar a integração das energias renováveis e reduzir as emissões de gases com efeito de estufa, a baixa eficiência pode reduzir estes benefícios ambientais. A energia adicional necessária para compensar as perdas provém frequentemente de fontes não renováveis, conduzindo a emissões globais de carbono mais elevadas. Isto reduz o crescimento do mercado global de energia para gás com a vantagem ambiental do P2G sobre os sistemas tradicionais baseados em combustíveis fósseis.

Análise de segmentação de mercado de energia para gás

Por análise de tecnologia

A eletrólise está dominando o mercado devido à sua alta eficiência e ampla disponibilidade

Com base na tecnologia, o mercado é segmentado em eletrólise e metanação.

Espera-se que o segmento de eletrólise lidere o mercado, contribuindo com 61,95% globalmente em 2026, devido à sua alta eficiência e ampla disponibilidade. Eletrolisadores modernos, como membrana de troca de prótons (PEM) e eletrolisadores de óxido sólido, alcançaram eficiências de 70-80%, tornando o processo economicamente viável. Além disso, a tecnologia de eletrólise está madura e amplamente disponível, facilitando sua adoção em diversas aplicações, desde uso industrial até transporte e armazenamento de energia. Esta acessibilidade e eficiência fazem da eletrólise a escolha preferida no mercado de energia para gás.

A metanação detém a segunda maior participação no mercado global e é menos eficiente do que a produção direta de hidrogénio. Beneficia da existênciagás naturalinfra-estrutura e oferece uma forma de armazenar energia renovável numa forma compatível com as actuais redes de gás. Esta compatibilidade e a capacidade de utilizar CO2 tornam a metanação uma tecnologia complementar crucial no cenário P2G.

Por Análise de Capacidade

100 KW -1000KW está dominando o mercado devido à sua crescente demanda na produção de combustível

Com base na capacidade, o mercado é segmentado em até 100 KW, 100 KW -1000KW e acima de 1000KW.

O segmento de 100 kW a 1000 kW representará 46,87% do mercado em 2026, devido à crescente demanda pela produção de combustíveis. Esta gama é ideal para aplicações industriais e sistemas de energia descentralizados, oferecendo um equilíbrio entre escalabilidade, eficiência e custo. À medida que as indústrias procuram descarbonizar e adotar combustíveis limpos, como o hidrogénio, estes sistemas P2G de tamanho médio satisfazem as necessidades crescentes de armazenamento de energia renovável, equilíbrio da rede e produção localizada de hidrogénio, impulsionando o mercado.

O segmento de até 100 kW é o segundo segmento dominante no mercado devido à sua adequação para projetos piloto e de pequena escala, aplicações residenciais e sistemas de energia localizados. Estas unidades mais pequenas são cruciais para testar e demonstrar tecnologias P2G, facilitando a adoção precoce e abrindo caminho para que instalações maiores impulsionem o tamanho do mercado global de energia para gás.

Por análise do usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Demanda crescente de consumo de hidrogênio para serviços públicos para impulsionar a adoção da tecnologia Power-to-Gas

Com base nos usuários finais, o mercado é segmentado em utilitários, comerciais e industriais.

O segmento de utilidades deverá responder por 40,35% do mercado em 2026, devido à crescente demanda por hidrogênio como fonte de energia limpa. As empresas de serviços públicos forçam as tecnologias P2G a converter o excedente de electricidade renovável em hidrogénio, facilitando o armazenamento de energia em grande escala, o equilíbrio da rede e a integração de fontes de energia renováveis. Esta capacidade apoia a transição para um sistema energético sustentável, alinhado com os objetivos regulamentares e ambientais.

Indústrias como química, refino e produção de aço requerem grandes quantidades de hidrogênio para vários processos. À medida que estes setores se esforçam para reduzir as emissões de carbono e fazer a transição para operações mais ecológicas, as tecnologias P2G fornecem uma solução fiável e escalável para a produção de hidrogénio no local. Esta procura por métodos sustentáveis de produção de hidrogénio alimenta a presença significativa da indústria no mercado P2G.

INFORMAÇÕES REGIONAIS

O mercado foi estudado geograficamente em cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Power-to-Gas Market Size, 2025

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Globalmente, a América do Norte domina o mercado e é responsável pela maior parte do Power-to-Gas (P2G). O mercado da América do Norte foi avaliado em 16,61 milhões de dólares em 2025, capturando 11,41% da receita global, e estima-se que atinja 18,5 milhões de dólares em 2026. A América do Norte lidera um setor robusto de energia renovável, onde a capacidade de energia eólica e solar tem vindo a expandir-se rapidamente. Isto fornece ampla eletricidade renovável que pode ser utilizada para processos P2G, apoiando a transição da região para soluções energéticas sustentáveis. Nos EUA, iniciativas como o Programa de Hidrogénio do Departamento de Energia e parcerias entre empresas de serviços públicos e promotores de energias renováveis estão a promover projetos P2G. Por exemplo, o projeto Advanced Clean Energy Storage na Califórnia visa demonstrar a produção de hidrogénio renovável em grande escala através da eletrólise. O mercado dos EUA está avaliado em US$ 16,42 bilhões até 2026.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 10,32 milhões em 2025, representando 9,78% da receita total do mercado, e deve atingir US$ 11,27 milhões em 2026. A Ásia-Pacífico é a segunda região líder no mercado. A região testemunhou um rápido crescimento económico e urbanização, impulsionando uma procura significativa de energia. Esta procura, juntamente com as crescentes preocupações ambientais e os compromissos para reduzir as emissões de carbono, incentivou investimentos em tecnologias de energias renováveis, incluindo P2G. O Roteiro para a Economia do Hidrogénio da Coreia do Sul descreve investimentos em infra-estruturas de produção de hidrogénio, células de combustívele tecnologias P2G. Tais iniciativas sublinham o compromisso e a capacidade da região para impulsionar o crescimento do mercado P2G. O mercado do Japão está avaliado em 1,35 mil milhões de dólares até 2026, o mercado da China está avaliado em 5,01 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 1,95 mil milhões de dólares até 2026.

Europa

Em 2025, a Europa detinha 10,80% do mercado global, atingindo uma avaliação de 12,81 milhões de dólares, e deverá crescer para 14,1 milhões de dólares em 2026. O tamanho do mercado europeu estabeleceu uma forte base para a produção de hidrogénio, com iniciativas como a Estratégia para o Hidrogénio da UE e estratégias nacionais para o hidrogénio em países como a Alemanha e a França. Estas estratégias promovem o desenvolvimento de tecnologias de produção de hidrogénio, incluindo P2G, para apoiar vários setores, como a indústria, os transportes e o aquecimento. A União Europeia estabeleceu objetivos ambiciosos no âmbito do Pacto Ecológico Europeu, visando a neutralidade climática até 2050. Isto inclui investimentos significativos em fontes de energia renováveis, como a eólica e a solar, que fornecem a eletricidade necessária para os processos P2G. O mercado do Reino Unido está avaliado em 2,48 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 3,44 mil milhões de dólares até 2026.

Oriente Médio e África

Em 2025, o mercado do Médio Oriente e África situou-se em 1 milhão de dólares, representando 5,44% da procura global, e prevê-se que cresça para 1,05 milhões de dólares em 2026.

América latina

A América Latina manteve forte presença no mercado global, atingindo US$ 3,85 milhões em 2025, representando 7,59% de participação, e deverá atingir US$ 4,15 milhões em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

Empresas focam na expansão do projeto para demandas específicas da indústria de uso final para fortalecer sua posição

O mercado global de energia para gás é altamente fragmentado, com intervenientes importantes e alguns intervenientes regionais de média escala a fornecer uma vasta gama de tecnologia energética a nível local e nacional em toda a cadeia de valor. Numerosas empresas operam ativamente em diferentes países para atender às demandas específicas dos clientes.

A McPhy entregou uma plataforma de produção de hidrogênio de 4 MW para a Jiantou Yanshan (Guyuan) Wind Energy, na província chinesa de Hebei. O sistema compacto inclui dois módulos de eletrólise McLyzer 400-30 e transforma o excedente de eletricidade de um parque eólico de 200 MW em hidrogênio limpo.

Lista das principais empresas de energia para gás:

- Nel ASA (Noruega)

- ITM Power (Reino Unido)

- Energia McPhy (França)

- Siemens (Alemanha)

- Soluções de energia MAN(Alemanha)

- Hitachi Zosen Inova AG (Suíça)

- Thyssenkrupp (Alemanha)

- Eletroqueia(Alemanha)

- ENTSOG AISBL (Bélgica)

- GRTgaz (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Junho de 2024:A Siemens Energy garantiu um acordo de manutenção de longo prazo avaliado em 1,5 mil milhões de dólares para duas centrais eléctricas alimentadas a gás na Arábia Saudita. Este contrato de 25 anos inclui a Siemens para fornecer tecnologias de centrais eléctricas que irão gerar colectivamente cerca de 4 GW de electricidade para o país. As usinas, denominadas Taiba 2 e Qassim 2, estão programadas para construção nas regiões oeste e central da Arábia Saudita nos próximos anos..

- Maio de 2024:A Nel Hydrogen Electrolyser AS, uma subsidiária integral da Nel ASA, assinou um acordo de licenciamento de tecnologia com a Reliance Industries Limited (RIL). Sob este acordo, a RIL ganha direitos exclusivos para usar os eletrolisadores alcalinos da Nel na Índia. Além disso, a RIL está autorizada a fabricar globalmente os eletrolisadores alcalinos da Nel para uso interno.

- Março de 2024:A ITM Power anunciou sua parceria com a Sumitomo Corporation para a entrega e instalação de um eletrolisador NEPTUNE na estação Yokohama Techno da Tokyo Gas Co Ltd. Isto marca a implantação inaugural de um eletrolisador PEM da classe megawatt fabricado no exterior e importado para o Japão.

- Março de 2024:A Thyssenkrupp concordou com os operadores de sistemas de transporte de gás Nowega, OGE e Thyssengas para ligar a sua fábrica siderúrgica de Duisburg, na Alemanha, à rede de gasodutos de hidrogénio GET H2 até 2028, como parte dos seus esforços de descarbonização. O projeto do gasoduto GET H2 visa conectar centros de produção de hidrogénio verde com consumidores industriais nas regiões da Baixa Saxónia e da Renânia do Norte-Vestefália.

- Setembro de 2023:A Fortum Battery Recycling, líder na reciclagem de baterias da Europa, recebeu uma doação de 4,5 milhões de dólares da Business Finland para desenvolver a sua instalação de reciclagem em Ikaalinen, Finlândia. A Fortum Battery Recycling visa ampliar a capacidade de processamento mecânico desta planta, potencializando assim as operações de sua planta hidrometalúrgica em Harjavalta.

- Outubro de 2021:A ITM Power anunciou que alcançou tempos de resposta inferiores a um segundo tanto para sua estação de reabastecimento quanto para equipamentos de energia para gás. A conclusão do projeto Power Electronics apoiado pela InnovateUK demonstrou uma resposta de “ligação” do sistema de 800 milissegundos (40 ciclos) e “desligamento” em 140 milissegundos (7 ciclos). Esta conquista qualifica os sistemas eletrolisadores da ITM Power para serviços de resposta de frequência que são mais rigorosos do que a atual estrutura de pagamento de equilíbrio da rede primária. Também os posiciona para receber pagamentos de maior disponibilidade devido à sua capacidade de resposta potencialmente melhorada.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, processo de produto/serviço e fonte principal da bateria. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,6% de 2026 a 2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por tecnologia

|

|

Por capacidade

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado era de US$ 44,58 milhões em 2025.

É provável que o mercado cresça a um CAGR de 10,6% durante o período de previsão.

O segmento de eletrólise lidera o mercado devido ao desenvolvimento da tecnologia power-to-gas globalmente.

O tamanho do mercado da América do Norte foi de US$ 16,61 milhões em 2025.

As disposições para promover tecnologias de produção de hidrogênio e florescer em fontes de energia renováveis são os principais fatores que impulsionam o crescimento do mercado.

Alguns dos principais players do mercado são Nel ASA, ITM Power e Siemens.

Espera-se que o tamanho do mercado global registre uma avaliação de US$ 109,88 milhões até 2034.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco