Tamanho do mercado de Powerships, análise de participação e indústria, por produção de energia (abaixo de 100 MW, 100-250 MW, 250-500 MW e acima de 500 MW), por tipo de combustível (gás natural liquefeito (GNL), óleo combustível pesado (HFO), diesel e carvão), por aplicação (comercial e defesa) e previsão regional, 2026-2034

TAMANHO DO MERCADO E PERSPECTIVAS FUTURAS

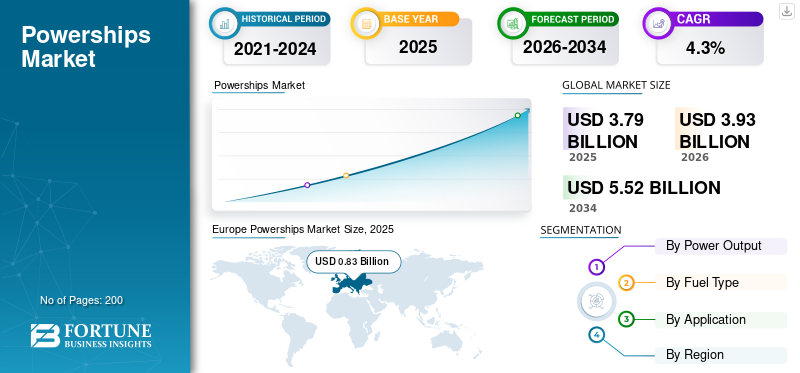

O tamanho do mercado global de powerships foi avaliado em US$ 3,79 bilhões em 2025. O mercado deverá crescer de US$ 3,93 bilhões em 2026 para US$ 5,52 bilhões até 2034, exibindo um CAGR de 4,3% durante o período de previsão. A Europa dominou o mercado global de powerships com uma quota de mercado de 21,9% em 2025.

Powerships são unidades móveis e flutuantes de geração de energia que normalmente ficam ancoradas em portos ou áreas costeiras para fornecer uma solução energética rápida e flexível. Esses navios são equipados com tecnologia avançada de geração de energia, muitas vezes utilizando motores a diesel ou turbinas a gás. Podem produzir eletricidade a pedido para complementar as redes energéticas locais, especialmente durante períodos de pico de procura ou em regiões que enfrentam escassez de energia.

A análise do mercado revela uma forte trajetória de crescimento, destacando a crescente dependência de soluções de energia flutuante para resolver a escassez de energia nas economias emergentes. Estas centrais eléctricas flutuantes oferecem uma solução rápida e flexível para o fornecimento de electricidade, permitindo aos países responder às necessidades energéticas urgentes sem os processos morosos associados aos processos tradicionais.geração de energiainfraestrutura. As inovações na tecnologia e os avanços no design dos navios melhoraram ainda mais as suas capacidades, tornando-os mais eficientes e ecológicos. Além disso, o impulso para fontes de energia sustentáveis e a necessidade de sistemas energéticos resilientes face às alterações climáticas levaram os governos e os investidores privados a explorarem as naves de potência como uma alternativa viável. Como resultado, o mercado atraiu investimentos consideráveis e expandiu-se para vários setores, incluindo fornecimento de energia de emergência, apoio à rede e integração de energias renováveis, posicionando-se como um interveniente crucial na evolução das soluções energéticas globais.

O mercado global é liderado por um pequeno grupo de participantes especializados devido aos elevados requisitos de capital, às aprovações regulamentares complexas e à necessidade de conhecimentos combinados marítimos e de geração de energia. A Karpowership (Karadeniz Holding) é claramente líder de mercado, devido à sua vantagem de ser o pioneiro, a maior frota instalada com mais de 7 GW de capacidade, capacidades de implementação rápida e um modelo de negócios integrado que abrange financiamento, instalação e operação de longo prazo sob PPAs. A Wärtsilä e a MAN Energy Solutions desempenham papéis críticos como fornecedores líderes de tecnologia, fornecendo motores e sistemas de energia de alta eficiência e flexibilidade de combustível que permitem carga de base confiável e soluções transitórias de energia flutuante baseadas em GNL. A Siemens Energy e a GE Vernova contribuem com turbinas avançadas, geradores e tecnologias de integração de rede, especialmente para projetos de energia flutuante em grande escala ou baseados em gás.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de Powerships

- Tamanho do mercado em 2025: US$ 3,79 bilhões

- Tamanho do mercado em 2026: US$ 3,93 bilhões

- Tamanho do mercado previsto para 2034: US$ 5,52 bilhões

- CAGR: 4,3% de 2026-2034

- A Europa dominou o mercado de powerships com uma participação de 21,9% em 2025.

- O segmento de 250–500 MW deverá crescer a um CAGR de 5,9% durante o período de previsão.

- Espera-se que o segmento de óleo combustível pesado (HFO) registre um CAGR de 4,6% durante o período de previsão.

Europa

Projeta-se que a Europa seja o mercado regional que mais cresce, registrando um CAGR de 5,3% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte procura de mercado em 2025, apoiada pelo aumento dos investimentos em infraestruturas marítimas.

América do Norte

A América do Norte está a testemunhar um crescimento constante devido à crescente modernização naval e às iniciativas de segurança marítima.

NÓS.

O mercado deverá crescer a um CAGR de 4,5% durante o período de previsão.

Japão

A expansão das capacidades marítimas e a crescente procura de navios para fins especiais estão a apoiar o crescimento do mercado.

Leia mais

TENDÊNCIAS DE MERCADO DE POWERSHIPS

Powerships evoluem de energia de emergência para soluções de energia de transição de longo prazo baseadas em gás

O mercado é atualmente moldado por uma mudança da energia de emergência de curto prazo para soluções de energia de transição de longo prazo, impulsionada pela instabilidade da rede, atrasos no acréscimo de capacidade onshore e objetivos de diversificação de combustíveis nas economias emergentes. Uma tendência chave é a mudança crescente do óleo combustível pesado (HFO) para navios a gás e de duplo combustível, com o GNL cada vez mais favorecido devido às emissões mais baixas e ao cumprimento de regulamentações ambientais mais rigorosas; as novas implantações nos últimos anos foram predominantemente capazes de gás ou duplo combustível.

Outro grande desenvolvimento é a utilização de powerships como activos de carga de base provisórios, onde os contratos se estendem dos típicos 3-5 anos para 10-20 anos, reflectindo o seu papel na colmatação de lacunas de integração renovável e na substituição de centrais térmicas antigas. O mercado também está a registar tamanhos de unidades maiores, com capacidades de potência individuais ultrapassando agora normalmente os 200-500 MW, melhorando as economias de escala para os serviços públicos. No geral, as powerships estão cada vez mais posicionadas não apenas como soluções provisórias, mas como infra-estruturas energéticas estratégicas e de rápida implementação, alinhadas com a transição energética e os objectivos de segurança energética.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente demanda global por soluções energéticas eficientes e flexíveis apoia o crescimento do mercado

O crescimento do mercado de powerships é impulsionado por vários fatores-chave que atendem à crescente demanda global por soluções energéticas eficientes e flexíveis. Em primeiro lugar, a crescente necessidade de fornecimento confiável de energia nas regiões em desenvolvimento e nas áreas afetadas por desastres naturais é um fator significativo que impulsiona o desenvolvimento do mercado. Esses navios oferecem capacidades de implantação rápida, permitindo-lhes atender às necessidades urgentes de energia de maneira integrada. Além disso, o aumento do offshoreenergia renovávelprojetos, como o eólico e o solar, geraram ainda mais interesse em navios energeticamente eficientes, uma vez que podem servir como fontes de energia flexíveis que complementam os sistemas de rede existentes e melhoram a segurança energética.

Os avanços tecnológicos na geração de energia, incluindo a integração de sistemas híbridos que utilizam fontes de energia tradicionais e renováveis, também estão estimulando o crescimento do mercado. Além disso, a mudança global em curso para soluções energéticas mais limpas, apoiada por quadros regulamentares mais fortes e políticas destinadas a reduzir as emissões de carbono, está a incentivar a inovação entre os fabricantes de navios.

RESTRIÇÕES DE MERCADO

Altos investimentos de capital necessários para construção abrem caminhos para outras opções alternativas

O elevado investimento de capital necessário para a construção de navios para fins especiais leva muitas vezes as partes interessadas a explorar soluções energéticas alternativas que podem apresentar custos iniciais e riscos financeiros mais baixos. Por exemplo, os projetos de energia renovável onshore, como parques solares e instalações eólicas, podem normalmente ser desenvolvidos numa escala mais gerível e tornaram-se cada vez mais competitivos em termos de custos devido aos avanços na tecnologia e às economias de escala. Além disso, os sistemas de armazenamento de baterias estão a ganhar força, pois oferecem uma gestão de energia flexível e eficiente, permitindo a integração de fontes renováveis intermitentes sem a carga de capital significativa associada. Além disso, os sistemas de microrrede e as soluções energéticas localizadas podem atender às necessidades específicas da comunidade sem exigir grandes investimentos na geração de energia flutuante. Como resultado, a necessidade de um grande desembolso de capital inicial para navios para fins especiais pode obrigar os investidores e os planeadores de energia a considerar estas opções alternativas que se alinham mais estreitamente com as restrições orçamentais e a evolução da procura energética.

DESAFIOS DO MERCADO

Escrutínio regulatório e ambiental para impedir o crescimento do mercado eRepresentar um desafio crítico para o crescimento do mercado

O escrutínio regulamentar e ambiental está a emergir como um dos constrangimentos mais críticos do mercado, à medida que os governos, as autoridades portuárias e as comunidades locais desafiam cada vez mais a pegada ambiental da geração flutuante baseada em combustíveis fósseis. Os navios que operam com óleo combustível pesado ou diesel enfrentam oposição crescente devido a preocupações com emissões atmosféricas, poluição marinha e alinhamento com os compromissos nacionais de descarbonização, levando a processos de licenciamento mais rígidos, restrições operacionais e, em alguns casos, rescisões antecipadas ou não renovações de contratos. As avaliações de impacto ambiental estão a tornar-se mais rigorosas, os prazos de aprovação de projectos estão a aumentar e os custos de conformidade estão a aumentar devido à necessidade de sistemas de controlo de emissões, mudança de combustível ou conversão parcial de gás. Este escrutínio é particularmente pronunciado em regiões que adoptam roteiros de emissões líquidas zero, onde se espera agora que as naves demonstrem um papel claro como activos temporários ou de transição, em vez de soluções de carga de base a longo prazo. Como resultado, o risco regulatório tornou-se um factor-chave que influencia a bancabilidade do projecto, a duração do contrato e a selecção de tecnologia em todo o mercado.

Por exemplo, a Karpowership tem enfatizado cada vez mais a implantação de navios movidos a gás e com duplo combustível, posicionando a energia flutuante baseada em GNL como uma solução de transição com baixas emissões em resposta à pressão regulatória e ao escrutínio público em vários países anfitriões.

ANÁLISE DE SEGMENTAÇÃO

Por saída de potência

A crescente demanda por soluções de energia de resposta rápida está impulsionando o crescimento do segmento de 100 a 250 MW

Pela produção de energia, o mercado é classificado em abaixo de 100 MW, 100-250 MW, 250-500 MW e acima de 500 MW.

O segmento de 100-250 MW está atualmente dominando o mercado devido à sua capacidade equilibrada que atende às demandas energéticas das regiões em desenvolvimento e desenvolvidas. Esta gama de capacidade proporciona geração de energia suficiente para abastecer grandes aplicações industriais, projetos de infraestrutura e centros urbanos sem os custos excessivos e os desafios logísticos associados a navios maiores. Além disso, a necessidade crescente de soluções energéticas flexíveis e de resposta rápida em regiões que enfrentam escassez de energia ou sistemas de rede não fiáveis impulsionou a procura deste segmento. Os navios dentro desta faixa podem ser implantados rapidamente, oferecendo uma solução imediata para crises energéticas, ao mesmo tempo que apoiam a integração de energia renovável e as necessidades de energia de reserva. Além disso, a capacidade de adaptação a diversas fontes de combustível, incluindo o GNL, torna o segmento de potência de 100-250 MW uma opção atraente para os operadores que procuram reduzir a sua pegada de carbono e, ao mesmo tempo, garantir a segurança energética. À medida que os países se concentram cada vez mais na resiliência e na diversificação energética, é provável que o domínio deste segmento continue, uma vez que preenche eficazmente a lacuna entre os métodos tradicionais de produção de energia e a mudança para práticas energéticas mais sustentáveis.

Prevê-se que os 250-500 MW aumentem com um CAGR de 5,9% durante o período de previsão. Espera-se que o segmento de produção de energia de 250-500 MW experimente um crescimento significativo durante o período de previsão, impulsionado por vários fatores-chave que o posicionam como uma solução atraente para necessidades energéticas em grande escala. À medida que os países se esforçam para melhorar a sua infra-estrutura energética e satisfazer a crescente procura de electricidade, os navios de potência desta gama de capacidade proporcionam uma opção robusta e escalável para projectos à escala dos serviços públicos. Além disso, espera-se que os investimentos contínuos em tecnologia e os avanços na engenharia marítima melhorem o desempenho e a competitividade deste segmento, tornando a produção de energia de 250-500 MW uma escolha preferida para os países que procuram reforçar os seus esforços de segurança energética e sustentabilidade nos próximos anos.

Por tipo de combustível

Mercado dominado pelo segmento de gás natural liquefeito (GNL) devido à sua capacidade de produzir baixas emissões de carbono

Com base no tipo de combustível, o mercado é dividido em Gás Natural Liquefeito (GNL), Óleo Combustível Pesado (HFO), diesel e carvão.

OGás Natural Liquefeito (GNL)O segmento emergiu como o tipo de combustível dominante no mercado, atraindo atenção significativa devido às suas inúmeras vantagens em relação aos combustíveis tradicionais. À medida que a procura global por fontes de energia mais limpas se intensifica, o GNL destaca-se devido às suas menores emissões de carbono e ao reduzido impacto ambiental em comparação com os motores a petróleo e a diesel. Esta mudança é particularmente importante em regiões que se esforçam por cumprir regulamentações ambientais mais rigorosas e pela transição para práticas energéticas mais sustentáveis. Além disso, os navios movidos a GNL são projetados para maior eficiência operacional, permitindo-lhes gerar energia confiável e, ao mesmo tempo, minimizar os custos operacionais. A infra-estrutura para o fornecimento de GNL também está a expandir-se, facilitando o acesso e a logística para as operações dos navios de propulsão. Com os avanços tecnológicos que melhoram o desempenho e a segurança da utilização do GNL e a crescente ênfase na segurança energética, o segmento de GNL está bem posicionado para liderar o crescimento do mercado nos próximos anos, atendendo às necessidades tanto das economias emergentes como das nações em desenvolvimento.

Prevê-se que o óleo combustível pesado (HFO) aumente com um CAGR de 4,6% durante o período de previsão, impulsionado por vários fatores, apesar da mudança crescente em direção a combustíveis mais limpos. O HFO continua a ser uma opção económica para muitos operadores de transporte marítimo e de produção de energia, especialmente em regiões onde as despesas de capital e operacionais favorecem fontes de energia estabelecidas e de baixo custo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

O foco crescente em operações econômicas está apoiando a demanda em todo o segmento comercial

Com base na aplicação, o mercado é dividido em comercial e de defesa.

O segmento comercial está atualmente a dominar o cenário competitivo, impulsionado pela crescente procura de soluções energéticas fiáveis e flexíveis em vários setores. À medida que as empresas procuram optimizar as suas operações num contexto de flutuação dos preços da energia e de crescentes pressões regulamentares, os powerships constituem uma alternativa viável, oferecendo rápida implementação e escalabilidade para a geração de energia. Esta flexibilidade é particularmente vantajosa para empresas comerciais que operam em regiões remotas ou mal servidas, onde as ligações tradicionais à rede podem não ser fiáveis ou inexistentes. Além disso, a capacidade destes navios de utilizar uma variedade de tipos de combustível, incluindo GNL, HFO e energias renováveis, aumenta ainda mais o seu apelo. O investimento contínuo do sector comercial em infra-estruturas e expansão de capacidade, juntamente com a necessidade crescente de segurança energética e resiliência no meio de transições energéticas globais, solidifica a posição do segmento comercial.

Prevê-se que o segmento de defesa testemunhe um crescimento significativo com o CAGR crescendo até 4,7% nos próximos anos, impulsionado pelas crescentes preocupações de segurança global e pela modernização das frotas navais. À medida que as nações investem no reforço das suas capacidades marítimas, aumenta a procura de navios versáteis para fins especiais utilizados em diversas operações de defesa, incluindo vigilância, logística e ataques anfíbios. A versatilidade das powerships, que podem operar em diversos ambientes e responder a uma variedade de cenários militares, torna-as uma solução atraente para as forças navais. À medida que os governos dão prioridade aos gastos com defesa para fazer face às ameaças emergentes, o segmento de navios para fins especiais está preparado para um crescimento robusto, reflectindo a dinâmica em evolução das estratégias militares modernas.

PERSPECTIVAS REGIONAIS DO MERCADO DE POWERSHIPS

O mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Europa

Europe Powerships Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa deverá ser a região que mais cresce no mercado, com um CAGR de 5,3% durante o período de previsão, e deverá manter uma participação de mercado significativa. Este crescimento é apoiado por capacidades avançadas de engenharia marítima, forteinfraestrutura portuáriae aumentar os investimentos na segurança energética e na resiliência da rede. Vários países europeus estão a dar prioridade a soluções energéticas flexíveis e mais limpas para gerir os desafios da transição energética, incluindo a intermitência renovável e as perturbações no fornecimento. Além disso, o foco crescente na preparação para emergências, no apoio à energia offshore e na capacidade estratégica de reserva energética está a reforçar ainda mais a procura de soluções especializadas de energia flutuante em toda a região.

Mercado de Powerships da Alemanha

Prevê-se que a Alemanha aumente com um CAGR de 4,9% durante o período de previsão. A Alemanha deteve a maior percentagem de implantação de centrais eléctricas, principalmente devido às suas graves necessidades de capacidade a curto prazo, desencadeadas por transições energéticas estruturais e choques de abastecimento externo. Na sequência dos compromissos acelerados de eliminação progressiva da energia nuclear e de saída do carvão, a Alemanha enfrentou períodos de margens de reserva estreitas, que foram ainda mais intensificadas por perturbações no fornecimento de gás por gasoduto. Em resposta, as embarcações e barcaças flutuantes foram utilizadas como soluções provisórias rápidas e ligadas à rede, especialmente para apoiar a produção a gás e garantir a estabilidade da rede durante os picos de procura e nos meses de inverno.

Ásia-Pacífico

A Ásia-Pacífico manteve uma forte procura de mercado em 2025, impulsionada por uma combinação de rápida industrialização, crescentes exigências energéticas e investimentos militares estratégicos entre as suas nações. A China, a Índia e o Japão estão a expandir significativamente as suas capacidades marítimas para enfrentar o crescimento económico e os desafios de segurança, levando a um aumento na procura de navios para fins especiais, que são cruciais para aplicações comerciais e de defesa.

Mercado de navios de força da China

Na Ásia-Pacífico, a China detém a maior quota de mercado, principalmente devido ao seu forte ecossistema industrial, em vez da implantação doméstica generalizada de unidades de potência para energia de rede. A China domina a região através da sua capacidade de construção naval, força de fabrico de equipamentos energéticos e capacidades de integração EPC, permitindo o desenvolvimento e exportação de centrais eléctricas flutuantes para mercados estrangeiros. Prevê-se que a China aumente com um CAGR de 4,6% durante o período de previsão.

América do Norte

A América do Norte, liderada pelos EUA, continua a concentrar-se na modernização da sua frota naval e na garantia da segurança marítima, despertando um maior interesse em embarcações versáteis para operações militares estratégicas. Além disso, a ênfase na sustentabilidade e a necessidade de sistemas fiáveis de produção de energia em resposta às alterações climáticas estão a impulsionar o desenvolvimento e a implantação de navios híbridos e de energia renovável em ambas as regiões.

Mercado de Powerships dos EUA

Prevê-se que os EUA aumentem com um CAGR de 4,5% durante o período de previsão. O crescimento das potências nos EUA é relativamente limitado em comparação com os mercados emergentes, uma vez que o país tem uma infra-estrutura de geração de energia bem desenvolvida e diversificada. No entanto, existem oportunidades em aplicações de nicho, como o fornecimento de energia de emergência após furacões e eventos climáticos extremos, particularmente em regiões costeiras e insulares como Porto Rico. O aumento das perturbações da rede relacionadas com o clima e a necessidade de implantação rápida e temporária de capacidade durante picos de procura ou interrupções de infra-estruturas podem criar uma procura selectiva.

Resto do mundo

O Resto do Mundo domina o mercado principalmente porque inclui o Médio Oriente, África e América Latina, onde os défices estruturais de energia, o rápido crescimento da procura e a resiliência limitada da rede tornam essencial a geração de rápida implementação. Muitos países destas regiões enfrentam défices crónicos de capacidade, centrais térmicas obsoletas, variabilidade sazonal da energia hidroeléctrica ou atrasos nos projectos de energia terrestre, criando uma procura imediata de soluções de energia flutuante que podem ser comissionadas dentro de meses, em vez de anos. Os principais exemplos incluem a utilização generalizada de centrais eléctricas em toda a África Subsariana para estabilizar as redes nacionais, implantações no Médio Oriente para apoiar os picos de procura e estratégias de transição de combustíveis, e projectos na América Latina para compensar a escassez hidroeléctrica relacionada com a seca. Nestes mercados, as unidades de potência são frequentemente contratadas como carga de base plurianual ou capacidade provisória ao abrigo de PPA apoiados pelo governo, em vez de activos de emergência de curto prazo. O resto do mundo detém 49,5% da participação no mercado de powerships em todo o mundo.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais players do mercado enfatizam investimentos em atividades de P&D para desenvolver produtos inovadores

Espera-se que a Karadeniz Holding seja um player importante no mercado devido aos avanços em pesquisa e desenvolvimento e inovação contínua no campo de sistemas marinhos, abordagem inovadora à geração de energia móvel e sua vasta experiência no setor. Ao alavancar tecnologias avançadas e uma frota de centrais eléctricas flutuantes eficientes e amigas do ambiente, a empresa pode implementar rapidamente soluções energéticas em regiões que enfrentam crises ou escassez de electricidade. Além disso, a Siemens está a melhorar as suas capacidades em tecnologias de transição energética, contribuindo para a expansão do mercado através de soluções inovadoras que respondem às necessidades de geração e distribuição de eletricidade. A MAN Energy Solutions também é fundamental neste setor, concentrando-se no desenvolvimento de motores marítimos eficientes que cumpram regulamentações rigorosas de emissões, otimizando ao mesmo tempo o consumo de combustível.

LISTA DAS PRINCIPAIS EMPRESAS DE PODER PERFILADAS NO RELATÓRIO

- Karadeniz Holding(Peru)

- Siemens (Alemanha)

- Elétrica Geral(NÓS.)

- Soluções de energia MAN (Alemanha)

- Lagarta (EUA)

- Hyundai Heavy Industries (Coreia do Sul)

- Indústrias Pesadas Mitsubishi (Japão)

- Rolls-Royce (Reino Unido)

- Wärtsilä(Finlândia)

- Aggreko(REINO UNIDO.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2025:Karpowership e Seatrium celebraram a nomeação de Karadeniz LNGTS Americas, o quinto membro da frota de navios terminais de GNL (LNGTS) da Karpowership. A cerimônia também viu ambas as empresas assinarem uma parceria estratégica para converter a frota Powership e GNL de próxima geração do Karpowership.

- Julho de 2025:Mitsui O.S.K. (MOL), uma empresa líder global de transporte marítimo, celebrou um Memorando de Entendimento (MoU) com a Kinetics, o braço de transição energética da Karpowership, líder global em soluções de energia flutuante. O acordo visa desenvolver de forma colaborativa uma plataforma avançada de data center flutuante de próxima geração.

- Março de 2025:Karpowership, construtora, proprietária e operadora de Turkiyeusinas flutuantes(powerships), contratou a fabricante alemã de motores MAN Energy Solutions (MAN ES) para fornecer motores bicombustíveis para suas novas construções.

- Agosto de 2024: A Karpowership, uma empresa líder internacional em energia, anunciou o investimento de mil milhões de dólares em infra-estruturas de GNL para energia em Moçambique, que servirão todo o Grupo de Energia da África do Sul (SAPP). Esta iniciativa visa melhorar o quadro energético do país e o SAPP em geral, fornecendo electricidade fiável e acessível a 5 milhões de pessoas.

- Julho de 2024: Karadeniz Holding, reconhecida por operar a maior frota de usinas flutuantes do mundo, fez parceria com a japonesa Mitsui O.S.K. Lines (MOL) para desenvolver uma nova nave sob a marca KARMOL. A cerimônia de corte do aço da embarcação ocorreu no dia 5 de julho de 2024, no Estaleiro Sedef, com previsão de lançamento do navio até maio de 2026, conforme anunciado pela empresa.

- Maio de 2024: A Karpowership revelou que assinou um memorando de intenções (MoI) com a Petrobras do Brasil para alavancar sua experiência combinada nas indústrias de gás natural e energia.

- Abril de 2024: Seatrium anunciou que iria transformar três transportadores de GNL em Unidades Flutuantes de Regaseificação e Armazenamento (FSRUs) para a empresa turca Karpowership, com possibilidade de um quarto projeto no futuro. O estaleiro concluiu com sucesso 11 conversões de FSRU desde 2007.

- Janeiro de 2023: A empresa turca Karpowership celebrou um Memorando de Entendimento (MoU) com a estatal JSC Energy Company of Ukraine (ECU) com o objetivo de fortalecer a cooperação no fornecimento de eletricidade. Esta parceria irá acelerar a implantação de 500 Megawatts (MW) de centrais eléctricas flutuantes para ajudar a enfrentar a crise energética do país.

COBERTURA DO RELATÓRIO

O relatório de mercado de powerships inclui análises detalhadas de mercado e se concentra em aspectos-chave, como empresas líderes, serviços e aplicações de produtos. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,3% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por saída de potência

|

|

Por tipo de combustível

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

O mercado foi avaliado em 3,79 mil milhões de dólares em 2025 e deverá atingir 5,52 mil milhões de dólares em 2034.

Espera-se que o mercado registre um CAGR de 4,3% durante o período de previsão.

O mercado é impulsionado pela necessidade de soluções energéticas imediatas, flexíveis e confiáveis num cenário energético global em rápida mudança.

Estima-se que a Europa seja a região que mais cresce durante o período de previsão.

Karadeniz Holding, Siemens, General Electric, MAN Energy Solutions e Caterpillar são os principais players do mercado.

O défice energético e a rápida electrificação nas economias emergentes estão a proporcionar amplas oportunidades no mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco