Tamanho do mercado de metais preciosos, participação e análise da indústria, por tipo (metais do grupo prata, ouro e platina), por aplicação (industrial, joias, investimentos e outros) e previsão regional, 2026-2034

Mercado de Metais Preciosos – Perspectiva Global 2026

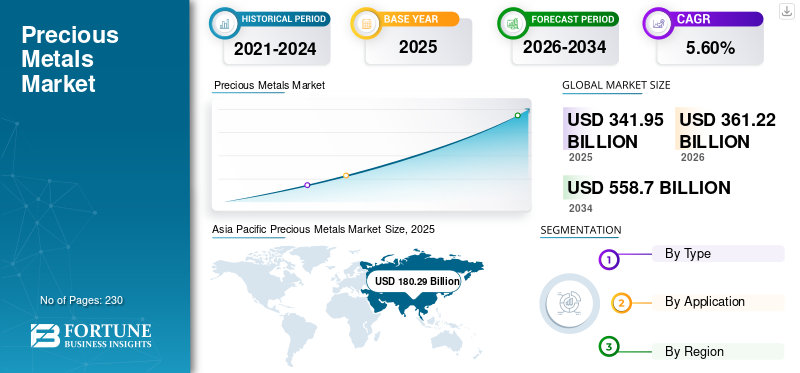

O tamanho do mercado global de metais preciosos foi de US$ 341,95 bilhões em 2025 e deve crescer de US$ 361,22 bilhões em 2026 para US$ 558,70 bilhões até 2034, com um CAGR de 5,60% durante o período de previsão. O crescimento da indústria é impulsionado pela expansão da procura industrial, pelo comportamento de cobertura da inflação, pelos requisitos de transição energética, pelo consumo de jóias e pela evolução das estratégias de alocação de investimentos. A Ásia-Pacífico dominou o mercado com uma participação de mercado de 52,70% em 2025.

O aumento da renda disponível e a mudança nas escolhas de estilo de vida são alguns dos fatores que impulsionam o mercado. Estima-se que a demanda por esses metais aumente globalmente porjoiae aplicações de investimento, já que o ouro e a prata são de primordial importância nas cerimônias de casamento dos países do Sudeste Asiático. Portanto, o aumento da população e o aumento da capacidade de gasto dos consumidores na região contribuirão para o crescimento do mercado.

O início da pandemia em janeiro de 2020 causou danos significativos ao mercado. Para mitigar a propagação do vírus, as instalações fabris e as atividades mineiras foram temporariamente encerradas. A produção de produtos eletrônicos diminuiu à medida que a demanda dos consumidores diminuiu. Os principais participantes da indústria elétrica e eletrônica não conseguiram adquirir prata para produzir placas de circuito impresso e placas compostas.

Por exemplo, de acordo com o Silver Institute, a procura de prata para aplicações industriais diminuiu 5% em 2020. No entanto, o aumento dos investimentos em metais preciosos e em fundos negociados em bolsa (ETF) de ouro abrandou os danos causados pela pandemia no mercado. De acordo com um estudo do Conselho Mundial do Ouro, a procura global de investimento em ouro aumentou 40% em 2020, em comparação com 2019. Assim, espera-se que este mercado prospere durante o período de previsão.

O mercado global de metais preciosos continua a funcionar tanto como uma cadeia de valor industrial como como um ecossistema estratégico de reserva de valor, moldado pela incerteza macroeconómica, pela procura de produção industrial, pelo comportamento de alocação de investimentos e pela concentração do lado da oferta. Os metais do grupo ouro, prata e platina demonstram cada vez mais perfis de demanda diferenciados, refletindo uma exposição variada ao consumo de joias, aplicações industriais, fabricação de tecnologia e estratégias de investimento institucional. O comportamento do mercado reflecte cada vez mais a interdependência intersectorial, em vez da procura isolada de produtos específicos.

O mercado de metais preciosos continua fortemente influenciado pelas expectativas de inflação, pela orientação da política monetária e pela instabilidade geopolítica. O ouro continua a manter a importância nas estratégias de diversificação de carteira, particularmente durante períodos de volatilidade cambial, risco soberano elevado e incerteza nos mercados financeiros. Silver demonstra um perfil de dupla procura, equilibrando a procura de investimento com a expansão do consumo industrial ligado às tecnologias solares, electrónica e requisitos de condutividade eléctrica. Os metais do grupo da platina continuam a beneficiar dos sistemas de emissões automóveis, das tecnologias relacionadas com o hidrogénio e das aplicações avançadas de produção industrial.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE METAIS PRECIOSOS

- Tamanho do mercado em 2025: US$ 341,95 bilhões

- Tamanho do mercado em 2026: US$ 558,70 bilhões

- Tamanho do mercado previsto para 2034: US$ 558,70 bilhões

- CAGR: 5,60% de 2026–2034

- A Ásia-Pacífico dominou o mercado de metais preciosos com uma participação de 52,70% em 2025.

- O segmento de ouro deverá deter uma participação de mercado dominante de 55,65% em 2026.

- O segmento industrial deverá responder por 48,89% do mercado em 2026.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com receitas de 180,29 mil milhões de dólares em 2025 e deverá atingir 191,16 mil milhões de dólares em 2026.

América do Norte

A América do Norte representou 26,40% do mercado global em 2025 e deverá atingir US$ 95,40 bilhões em 2026.

Europa

A Europa contribuiu com 17,30% das receitas globais em 2025 e prevê-se que atinja 61,70 mil milhões de dólares em 2026.

NÓS.

O mercado de metais preciosos deverá atingir 83,50 mil milhões de dólares até 2026.

Japão

O mercado de metais preciosos deverá atingir 17,22 mil milhões de dólares até 2026.

Leia mais

Principais dinâmicas do mercado

Tendências de mercado

Crescimento consistente do setor industrial globalmente para oferecer oportunidades lucrativas

O crescimento das indústrias de uso final, como automotiva e elétrica e eletrônica, está aumentando a demanda por esses metais. A indústria automotiva é a maior consumidora de platina e paládio, tendo como principal aplicação o conversor catalítico. Além disso, a crescente conscientização sobre a poluição ambiental e as mudanças nas regulamentações relativas às emissões de carbono dos veículos aumentarão substancialmente a demanda por metais do grupo da platina para aplicação em conversores catalíticos.

Além disso, a rápida expansão da indústria eléctrica e electrónica, devido à crescente procura de eletrônico de consumoprodutos, aumentará o consumo de prata. A crescente procura de prata por parte dos fabricantes de painéis solares está a ajudar a procura destes metais, uma vez que a prata tem a capacidade de conduzir electricidade com a mais elevada eficiência. Conforme afirma o Silver Institute, a energia fotovoltaica representou 10,2% da procura total do mercado de prata em 2020.

As tendências do mercado de metais preciosos reflectem cada vez mais a intersecção da procura de tecnologia industrial e da incerteza macroeconómica. O ouro continua a funcionar como uma cobertura financeira durante períodos inflacionários e perturbações geopolíticas, enquanto a prata demonstra cada vez mais uma relevância industrial mais forte devido à adoção acelerada em sistemas de energias renováveis e no fabrico de eletrónica. Esta divergência continua a remodelar a composição da procura em toda a indústria de metais preciosos.

O investimento na transição energética continua a ser uma tendência estrutural importante. A demanda por prata continua a se expandir na fabricação fotovoltaica devido às suas propriedades de condutividade, enquanto os metais do grupo da platina atraem cada vez mais a atenção no desenvolvimento de células de combustível de hidrogênio e em tecnologias de eletrolisadores. As aplicações industriais estão, portanto, a tornar-se contribuintes mais importantes para a visibilidade da procura a longo prazo, para além das joias tradicionais e do consumo de investimento.

A atividade de reciclagem continua a expandir-se nas cadeias de abastecimento de metais preciosos. A recuperação de ouro, prata, platina e paládio de produtos eletrônicos, catalisadores automotivos e fluxos de resíduos industriais complementa cada vez mais a produção minada. A reciclagem também apoia a diversificação da oferta num contexto de crescente escrutínio ambiental em torno das actividades de extracção e da disponibilidade de recursos.

Descarregue amostra grátis para saber mais sobre este relatório.

Drivers de mercado

Aumentar a renda disponível e mudar o estilo de vida para impulsionar o crescimento

Inflacionar a renda disponível e mudar as escolhas de estilo de vida são os fatores importantes que impulsionam o crescimento do mercado. Além disso, prevê-se que a grande importância das joias nas cerimônias de casamento na China, na Índia e em outros países do sul da Ásia aumente o consumo de metais preciosos. Além disso, a percepção do ouro como símbolo de status e porto seguro para investimento contribuiu significativamente para o crescimento do mercado.

Para evitar o risco de taxas de retorno de juros negativas de ações, obrigações ou imóveis, os investidores recorrem regularmente ao ouro como um ativo que irá manter o seu valor. Por exemplo, de acordo com o estudo do Conselho Mundial do Ouro, os ETFs e outros investimentos representaram 23% da procura total de ouro em 2020. Portanto, espera-se que os factores acima mencionados contribuam para o crescimento do mercado de metais preciosos.

Aumento da demanda de produtos de aplicações industriais para impulsionar o crescimento do mercado

A crescente demanda por metais preciosos em aplicações industriais impulsiona o crescimento do mercado devido às suas propriedades únicas. Metais, como ouro, prata e platina, são valorizados por sua maior condutividade, resistência à corrosão e capacidade catalítica, tornando-os indispensáveis nos setores elétrico e eletrônico, automotivo e de saúde. Por exemplo, o ouro é utilizado na electrónica pela sua condutividade e na saúde pela sua biocompatibilidade.

A prata encontra aplicações em painéis solares e revestimentos antimicrobianos. A platina é essencial em conversores catalíticos para veículos, reduzindo emissões. A crescente adoção de tecnologias verdes, como veículos elétricos e sistemas de energia renovável, aumenta ainda mais a procura destes metais. À medida que as indústrias dão cada vez mais prioridade à sustentabilidade e à inovação, a procura de produtos com tecnologias de ponta continua a aumentar, impulsionando o crescimento do seu mercado.

O mercado de metais preciosos continua a beneficiar de impulsionadores de procura diversificados que abrangem a alocação de investimentos, a produção industrial, o consumo de joias e aplicações tecnológicas estratégicas. As preocupações com a inflação, os ciclos de aperto monetário, a depreciação da moeda e a incerteza geopolítica continuam a apoiar a procura de investimento em ouro e, em menor medida, em prata. Os investidores institucionais e os bancos centrais aumentam frequentemente as alocações de metais preciosos durante períodos de instabilidade financeira, fortalecendo a resiliência do mercado a longo prazo.

A procura industrial continua a contribuir significativamente para o crescimento, especialmente para os metais do grupo da prata e da platina. A prata continua testemunhando um consumo mais forte em sistemas fotovoltaicos, semicondutores, tecnologias médicas e fabricação de eletrônicos devido à sua alta condutividade elétrica e resistência à corrosão. A platina e o paládio continuam a ser essenciais nos conversores catalíticos e nas tecnologias de controlo de emissões, enquanto as aplicações emergentes relacionadas com o hidrogénio reforçam cada vez mais a relevância industrial.

O consumo de joias também continua a apoiar o crescimento do mercado de metais preciosos, especialmente nas economias da Ásia-Pacífico e do Médio Oriente, onde o comportamento de compra cultural influencia os padrões de procura de ouro e prata. Os ciclos de compras sazonais, o consumo relacionado com casamentos e o aumento dos rendimentos disponíveis continuam a moldar a estabilidade da procura regional.

Restrições de mercado

Preços inconsistentes de metais preciosos para impedir o crescimento

Os preços dos metais preciosos são fortemente influenciados por vários fatores, como inflação, flutuações cambiais, reservas governamentais e incertezas geopolíticas. Devido a essas instabilidades nos preços, a procura e a oferta destes metais são gravemente afetadas, impactando assim as atividades de produção industrial. Além disso, a extracção de minerais preciosos é uma tarefa tediosa que envolve grande capital em maquinaria, longas horas de trabalho e incerteza na produção, o que deverá dificultar o crescimento. Além disso, o polimento ineficiente para preservar o brilho e a cor desses metais também prejudicará o mercado.

A volatilidade dos preços continua a representar uma das restrições mais significativas no mercado de metais preciosos. Os preços das matérias-primas continuam sensíveis aos movimentos das taxas de juro, às flutuações cambiais, à evolução geopolítica e às mudanças no sentimento dos investidores. O ouro e a prata sofrem frequentemente correcções de preços a curto prazo quando o aperto monetário fortalece a atractividade do rendimento fixo ou reduz a actividade de investimento em refúgios seguros.

A inflação dos custos de mineração também continua a afectar a economia da oferta. O aumento dos custos laborais, os requisitos de conformidade ambiental mais rigorosos, a volatilidade dos preços da energia e o declínio da qualidade do minério pressionam cada vez mais a rentabilidade da mineração. Os prazos de exploração e licenciamento prolongam frequentemente os ciclos de desenvolvimento dos projectos, limitando a capacidade de resposta da oferta a curto prazo e aumentando os requisitos de despesas de capital em todas as actividades de extracção.

O risco de substituição continua relevante em aplicações industriais selecionadas. Ocasionalmente, os fabricantes reduzem a dependência de metais preciosos de custo mais elevado, adotando materiais alternativos quando os requisitos de desempenho o permitem. Os fabricantes automotivos, por exemplo, continuam avaliando estratégias de otimização de catalisadores para reduzir a dependência do metal do grupo da platina em meio à volatilidade dos preços e às preocupações com a concentração da oferta.

Oportunidades de mercado

A eletrificação industrial e a implantação de energias limpas continuam a criar oportunidades substanciais no mercado de metais preciosos. A procura de prata beneficia cada vez mais das instalações fotovoltaicas, da modernização da rede e do fabrico de produtos eletrónicos avançados. Os metais do grupo da platina também continuam a expandir-se para tecnologias relacionadas com o hidrogénio, células de combustível e sistemas industriais de descarbonização, fortalecendo a visibilidade da procura industrial a longo prazo.

A infraestrutura de reciclagem representa outra área de oportunidade importante. As tecnologias de recuperação de metais do grupo ouro, prata e platina continuam a melhorar à medida que os volumes de resíduos eletrónicos aumentam globalmente. As capacidades de mineração urbana e de refinação avançada apoiam cada vez mais a recuperação de materiais, reduzem o risco de concentração da oferta e fortalecem os objetivos de sustentabilidade em todas as cadeias de valor industriais.

As tendências de diversificação do investimento continuam a apoiar a expansão do mercado. Os investidores institucionais, os fundos soberanos e os bancos centrais avaliam cada vez mais os metais preciosos como estabilizadores de carteira durante períodos inflacionários, volatilidade cambial e incerteza geopolítica. A inovação financeira, incluindo produtos negociados em bolsa e acesso à negociação digital, continua a alargar a participação em todos os canais de investimento.

Análise de segmentação de mercado de metais preciosos

Análise por tipo

Segmento Ouro manteve posição dominante em 2023, impulsionado pela alta demanda por joias

Com base no tipo, o mercado de metais preciosos é segmentado em metais do grupo prata, ouro e platina.

Ouro

Prevê-se que o segmento ocupado Ouro detenha uma quota de mercado dominante de 55,65% em 2026. O crescimento do segmento está associado ao aumento do rendimento disponível e ao crescente conhecimento sobre investimentos entre os consumidores. O ouro é amplamente utilizado em joias e investimentos devido ao seu apelo visual e estético. Os países em desenvolvimento da Ásia-Pacífico, como a Índia e a China, são os principais consumidores de ouro devido à crescente capacidade de despesa dos indivíduos.

O ouro continua a representar uma parcela substancial do mercado de metais preciosos devido ao seu papel único em investimentos, joias, reservas e aplicações relacionadas à tecnologia. A procura de mercado continua fortemente influenciada pelas condições macroeconómicas, pelas expectativas de política monetária, pelas preocupações com a inflação e pela incerteza geopolítica. Os bancos centrais, os investidores institucionais e os gestores de património privado consideram frequentemente o ouro como um estabilizador da carteira durante períodos de volatilidade financeira.

A procura de investimento continua a ser um dos pilares mais fortes do consumo de ouro. Os veículos de investimento negociados em bolsa, as participações em metais preciosos, as reservas soberanas e as estratégias de preservação da riqueza continuam a apoiar a resiliência do mercado. O ouro demonstra normalmente uma menor dependência industrial do que a prata ou os metais do grupo da platina, tornando o seu perfil de procura mais estreitamente ligado ao sentimento do mercado financeiro e à estabilidade cambial. O aperto monetário, as alterações nas taxas de juro e as expectativas de inflação continuam a influenciar materialmente a actividade de investimento.

O consumo de jóias continua a ser outro contribuidor importante para a dimensão do mercado de metais preciosos, particularmente nas economias da Ásia-Pacífico e do Médio Oriente, onde a compra de ouro tem um significado cultural e financeiro. Os padrões sazonais de procura, os casamentos e as tradições de presentear continuam a apoiar a estabilidade do consumo. Contudo, a procura de jóias demonstra frequentemente sensibilidade aos preços, particularmente durante períodos de elevada valorização do ouro.

Prata

O segmento de prata apresentará um crescimento significativo durante o período de previsão. O crescimento é caracterizado pelo aumento da demanda por aplicações elétricas e eletrônicas. Além disso, o baixo custo da prata em relação às suas congêneres representa uma vantagem para os consumidores em investimentos e joias.

A prata representa um dos segmentos comercialmente mais diversificados no mercado de metais preciosos devido ao seu duplo papel como insumo industrial e ativo de investimento. Ao contrário do ouro, a procura de prata demonstra uma maior sensibilidade aos ciclos de produção industrial devido à utilização generalizada em electrónica, semicondutores, sistemas eléctricos, dispositivos médicos e tecnologias fotovoltaicas. A condutividade, a eficiência térmica e a resistência à corrosão continuam a apoiar a sua relevância em ambientes de produção avançados.

A procura industrial continua a remodelar os padrões de consumo de prata. A expansão solar fotovoltaica continua particularmente importante porque a pasta de prata é amplamente utilizada em células fotovoltaicas. A aceleração da implantação de energias renováveis, as iniciativas de eletrificação e a miniaturização eletrónica continuam a apoiar a procura industrial de prata. A produção de semicondutores e a infra-estrutura de telecomunicações também contribuem para o crescimento sustentado do consumo, especialmente à medida que os requisitos de processamento de dados e conectividade se expandem globalmente.

O consumo de jóias e pratas continua a apoiar a procura de base, especialmente nas economias emergentes, onde as vantagens de acessibilidade melhoram a acessibilidade em relação ao ouro. As compras dos consumidores continuam influenciadas pelas tendências de preços, pelo rendimento disponível e pelas preferências culturais. Ao mesmo tempo, a actividade de reciclagem contribui cada vez mais para o fornecimento secundário à medida que as tecnologias de recuperação industrial melhoram. A prata, portanto, ocupa uma posição estrategicamente importante no crescimento do mercado de metais preciosos devido à exposição equilibrada em aplicações industriais, de investimento e de consumo.

Metais do Grupo Platina

Os metais do grupo da platina estão testemunhando uma demanda crescente para aplicações de catalisadores automotivos. Devido à sua capacidade altamente eficiente de capturar carbono e outras emissões prejudiciais, as indústrias utilizam cada vez mais metais do grupo da platina para reduzir a poluição e cumprir as normas ambientais estabelecidas pelo governo.

Os metais do grupo da platina (PGM), incluindo platina, paládio e ródio, representam um segmento estrategicamente importante no mercado de metais preciosos devido à dinâmica de oferta concentrada e à forte dependência industrial. Ao contrário do ouro, que reflete principalmente o sentimento financeiro, os metais do grupo da platina demonstram maior exposição à produção automóvel, à produção industrial, às tecnologias de controlo de emissões e às aplicações emergentes de energia limpa. A concentração da oferta continua a ser uma característica definidora, com a actividade mineira fortemente centrada na África do Sul e na Rússia, aumentando a exposição a perturbações geopolíticas e operacionais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de aplicação

Segmento Industrial ocupará a maior participação de mercado devido à crescente demanda de produtos dos fabricantes fotovoltaicos

Com base na aplicação, o mercado de metais preciosos é segmentado em industrial, joalheria, investimentos, entre outros.

Industrial

Projeta-se que o segmento industrial domine o mercado com uma participação de 48,89% em 2026. O crescimento do segmento é impulsionado pelo aumento da demanda por prata dos fabricantes fotovoltaicos. O esgotamento dos combustíveis fósseis impulsionou a procura por painéis solares, impulsionando assim o crescimento do segmento.

As aplicações industriais representam uma parcela significativa do mercado de metais preciosos devido ao uso generalizado em eletrônica, semicondutores, tecnologias médicas, sistemas de energia renovável, fabricação automotiva e processamento químico. A prata continua a ser particularmente importante devido aos requisitos de condutividade na produção eletrónica e fotovoltaica, enquanto os metais do grupo da platina continuam a apoiar sistemas de redução de emissões e catalisadores industriais. O ouro também mantém importância industrial especializada em sistemas aeroespaciais, eletrônica avançada e componentes de precisão, onde a resistência à corrosão e a condutividade permanecem essenciais.

O investimento na transição energética fortalece cada vez mais a visibilidade da procura industrial. Os sistemas de energia renováveis, as tecnologias de baterias, as aplicações relacionadas com o hidrogénio e as infraestruturas de eletrificação continuam a aumentar a dependência industrial dos metais do grupo da prata e da platina. A fabricação de semicondutores e os sistemas avançados de comunicação também continuam sendo canais de consumo importantes. A procura industrial, portanto, reflecte cada vez mais mudanças tecnológicas estruturais e não apenas ciclos de produção de curto prazo.

Joia

Estima-se que o segmento de joias cresça a um CAGR significativo durante o período de previsão. O principal fator para o crescimento do segmento é o aumento da renda disponível dos consumidores, impulsionando assim a demanda por joias. Ouro e prata são os metais preferidos para a produção de joias devido ao seu brilho e maleabilidade. A crescente demanda por joias por parte dos consumidores do Sudeste Asiático, devido à importância do ouro nas cerimônias de casamento, está alimentando o crescimento do segmento.

As joias continuam sendo uma das aplicações mais estabelecidas no mercado de metais preciosos, especialmente ouro e prata. A procura dos consumidores continua a reflectir tradições culturais de compra, níveis de rendimento discricionários, comportamento de presentear e padrões cerimoniais de compra. Os mercados da Ásia-Pacífico e do Médio Oriente continuam a ser especialmente importantes porque as compras de jóias servem frequentemente tanto para fins ornamentais como para preservação de riqueza.

As joias de ouro continuam a representar uma parcela substancial do consumo global devido ao significado cultural e às características de retenção de valor a longo prazo. As joias de prata demonstram uma acessibilidade mais ampla, apoiando uma acessibilidade mais forte entre grupos de consumidores sensíveis ao preço. As joias de platina também mantêm relevância nas categorias premium, onde a exclusividade e a durabilidade influenciam o comportamento de compra.

Investimento

A aplicação de investimento é calculada como o segmento de crescimento mais rápido durante o período de previsão. Os crescentes investimentos em uma commodity como o ouro devido ao seu fator de baixo risco em comparação com outros investimentos estão aumentando o crescimento do segmento. Além disso, a queda dos preços do ouro no meio da pandemia da COVID-19 proporcionou aos investidores uma nova oportunidade de aumentar a sua riqueza, resultando assim no crescimento do segmento.

As aplicações de investimento continuam a representar um pilar central da procura no mercado de metais preciosos, especialmente no caso do ouro e da prata. Os metais preciosos funcionam frequentemente como ferramentas de diversificação de carteira durante períodos inflacionários, instabilidade do mercado financeiro e preocupações com a depreciação da moeda. Os investidores institucionais, os fundos soberanos, os bancos centrais e os gestores de património privado continuam a alocar metais preciosos no âmbito de estratégias mais amplas de gestão de risco.

O ouro continua a ser o metal de investimento dominante devido ao seu estatuto de activo de reserva e à menor volatilidade relativa. A procura de investimento em prata demonstra frequentemente um movimento cíclico mais forte porque a exposição industrial influencia a dinâmica dos preços. Os produtos negociados em bolsa, as participações em metais preciosos, as moedas e as plataformas de negociação digital continuam a melhorar a acessibilidade ao mercado em todas as categorias de investidores.

Informações regionais

Análise do mercado de metais preciosos da Ásia-Pacífico

Asia Pacific Precious Metals Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável por US$ 180,29 bilhões em 2025, representando 52,70% da participação de mercado global, e deverá atingir US$ 191,16 bilhões em 2026. A região detinha uma participação dominante do mercado em 2023 e deverá manter a posição de liderança durante todo o período de previsão. O domínio é atribuído à presença da maior indústria elétrica e eletrônica da região.

A China e a Índia têm a maior influência no mercado, devido ao facto de serem países grandes consumidores de ouro. Estes países estão a expandir rapidamente o seu sector industrial através de parcerias com investidores estrangeiros e empresas internacionais, que deverão aumentar a procura. O mercado do Japão deverá atingir 17,22 mil milhões de dólares até 2026, o mercado da China deverá atingir 146,68 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 18,73 mil milhões de dólares até 2026.

A Ásia-Pacífico é responsável por uma participação substancial no mercado de metais preciosos devido ao forte consumo de joias, fabricação industrial e atividade de investimento. A China, a Índia e o Japão continuam a impulsionar a procura regional de metais do grupo do ouro, da prata e da platina. O investimento em energias renováveis, o fabrico de eletrónica e o aumento da riqueza das famílias continuam a apoiar o crescimento do mercado de metais preciosos a longo prazo em toda a região.

Mercado de Metais Preciosos do Japão

O Japão continua a apoiar a procura do mercado de metais preciosos através da produção avançada, da produção eletrónica e de tecnologias automóveis. Os metais do grupo da platina continuam a ser importantes nas aplicações industriais e automóveis, enquanto a procura de investimento em ouro reflete as preferências de diversificação da carteira. A infraestrutura de reciclagem e a inovação tecnológica continuam a apoiar a recuperação de materiais e a utilização eficiente de recursos nas cadeias de valor de metais preciosos.

Mercado de metais preciosos da China

A China representa um dos maiores participantes no mercado de metais preciosos devido à forte procura industrial, ao consumo de jóias e à actividade de investimento em ouro. A demanda por prata continua se beneficiando da fabricação de energia solar fotovoltaica e da produção de eletrônicos. A expansão industrial, o investimento em energia renovável e o aumento da renda familiar continuam a fortalecer o tamanho do mercado de metais preciosos em vários segmentos de aplicação.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Análise do mercado de metais preciosos da América do Norte

O mercado norte-americano gerou US$ 90,2 bilhões em 2025, representando 26,40% do cenário do mercado global, e deverá atingir US$ 95,4 bilhões em 2026. A presença de grandes minas de minerais preciosos nas proximidades da região, combinada com as fortes capacidades de fabricação dos EUA, provavelmente alimentará o crescimento do mercado.

Prevê-se que o mercado dos EUA atinja 83,5 mil milhões de dólares até 2026. Além disso, prevê-se que o mercado de metais preciosos nos EUA cresça significativamente, atingindo um valor estimado de 117,78 mil milhões de dólares até 2032, impulsionado pela crescente procura de ouro e prata como activos de refúgio num contexto de incerteza económica.

A América do Norte continua a ser um importante mercado de metais preciosos devido à infra-estrutura mineira estabelecida, à procura de investimento, às capacidades de refinação e ao consumo industrial. A produção de ouro e prata continua a apoiar a oferta regional, enquanto a actividade de investimento permanece sensível às expectativas de inflação e à orientação da política monetária. A demanda industrial por metais do grupo da prata e da platina continua a se beneficiar da energia renovável e da tecnologia de fabricação.

Mercado de Metais Preciosos dos Estados Unidos

Os Estados Unidos respondem por uma parcela substancial do mercado de metais preciosos através da atividade de investimento, consumo industrial e operações de refino. A procura de investimento em ouro continua influenciada pelas preocupações com a inflação, pelas expectativas de política monetária e pelo comportamento de diversificação da carteira. A procura industrial de prata continua a expandir-se através da eletrónica, da produção solar e das tecnologias avançadas, apoiando um crescimento mais amplo do mercado de metais preciosos.

Análise do mercado de metais preciosos na Europa

A Europa contribuiu com 17,30% para o mercado global em 2025, com uma avaliação de 59,2 mil milhões de dólares, e deverá atingir 61,7 mil milhões de dólares em 2026. A Europa testemunhará um aumento significativo na procura de metais preciosos de aplicações industriais. Os principais países automóveis da região estão a contribuir substancialmente para o aumento da procura.

Além disso, o aumento do consumo de joias devido à expansão da indústria da moda na região apoiará o crescimento. O mercado do Reino Unido deverá atingir 10,58 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 15,15 mil milhões de dólares até 2026.

A Europa representa um mercado maduro de metais preciosos apoiado pela produção industrial, pela procura automóvel, pelo consumo de jóias e pela actividade de investimento. Os metais do grupo da platina continuam importantes devido aos requisitos de catalisadores automotivos e às aplicações de processamento industrial. Os requisitos de sustentabilidade, as infraestruturas de reciclagem e a expansão das energias renováveis continuam a fortalecer a procura regional de prata nos setores fotovoltaicos e de produção eletrónica.

Mercado de metais preciosos da Alemanha

A Alemanha continua a contribuir significativamente para o mercado de metais preciosos através da fabricação automotiva, processamento industrial e setores de engenharia avançada. Os metais do grupo da platina continuam relevantes para as tecnologias de emissões automotivas, enquanto a demanda pela prata se beneficia dos sistemas eletrônicos e de energia renovável. A atividade de reciclagem industrial e as capacidades avançadas de refinação continuam a fortalecer a recuperação de materiais e a resiliência do fornecimento.

Mercado de Metais Preciosos do Reino Unido

O mercado de metais preciosos do Reino Unido continua a ser apoiado pela procura de investimento, pelas atividades de refinação e pela participação no mercado financeiro. O ouro continua a manter importância nas estratégias de preservação da riqueza e na diversificação da carteira institucional. A procura de jóias e o consumo industrial permanecem comparativamente estáveis, enquanto o papel comercial global de Londres continua a influenciar a liquidez do mercado mais amplo de metais preciosos e a actividade de preços.

Análise do mercado de metais preciosos no Oriente Médio e África

Em 2025, o Médio Oriente e África detinham 2,20% do mercado global, atingindo uma avaliação de 7,66 mil milhões de dólares, e deverá crescer para 8,06 mil milhões de dólares em 2026. O crescimento do mercado de metais preciosos no Médio Oriente e em África é caracterizado pela elevada procura dos países do Golfo. A alta demanda por joias e aplicações industriais impulsionará o mercado na região. A América Latina testemunhará um crescimento significativo no mercado devido à alta demanda por aplicações industriais.

O Médio Oriente e África continuam a apoiar a actividade do mercado de metais preciosos através da extracção de ouro, da procura de jóias e do consumo de investimento. A compra de ouro continua a ser culturalmente significativa em várias economias regionais. O desenvolvimento da mineração, o investimento na refinação e a mudança dos quadros regulamentares continuam a influenciar a capacidade de oferta, enquanto a procura industrial permanece comparativamente concentrada em sectores seleccionados.

Análise do mercado de metais preciosos da América Latina

A América Latina contribuiu com aproximadamente 4,62 mil milhões de dólares para o mercado global em 2025, representando 1,40% de participação, e deverá atingir 4,85 mil milhões de dólares em 2026. A América Latina continua a ser um importante contribuidor para o mercado de metais preciosos devido à atividade mineira substancial e às crescentes capacidades de refinação.

A produção de ouro e prata continua a apoiar as cadeias de abastecimento globais, enquanto a procura de investimento e de joias permanece comparativamente moderada. Os desenvolvimentos regulamentares, os requisitos ambientais e o investimento no setor mineiro continuam a moldar a dinâmica do mercado regional e a estabilidade da oferta.

Cenário competitivo da indústria de metais preciosos

Joint Ventures e aquisição de minas aumentarão a presença de empresas-chave

Os principais intervenientes estão a implementar abordagens como joint ventures para investigar e extrair minerais preciosos. É provável que as grandes empresas se concentrem em grandes reservas na região africana, que estão inexploradas. Novos projectos de mineração de minerais preciosos sancionados a empresas privadas e regulamentados pelos governos provavelmente apoiarão a procura crescente. Para expandir a sua presença e satisfazer a procura de ouro no futuro, a Newmont Corporation está focada na aquisição de locais de mineração e na formação de parcerias.

O mercado de metais preciosos demonstra uma estrutura competitiva moderadamente concentrada, moldada por empresas mineiras diversificadas, produtores especializados, refinarias, empresas de reciclagem, comerciantes de mercadorias e processadores industriais a jusante. O posicionamento competitivo depende fortemente da qualidade das reservas, da diversificação geográfica, da capacidade de refinação, da eficiência dos custos de produção, da conformidade ambiental e do acesso a jurisdições de extracção estáveis. As empresas competem cada vez mais não só através da escala de mineração, mas também através da resiliência da oferta e da integração a jusante.

Os principais fornecedores globais continuam a concentrar-se na eficiência operacional, nas estratégias de substituição de reservas e na diversificação geográfica para reduzir a exposição a riscos políticos e de concentração de fornecimento. As grandes empresas mineiras com exposição diversificada aos metais do grupo ouro, prata e platina mantêm geralmente uma resiliência mais forte durante as flutuações dos preços das matérias-primas porque os fluxos de receitas permanecem distribuídos por vários metais e jurisdições. O investimento em exploração, a atividade de aquisição e o planejamento de produção de longo prazo continuam a moldar o posicionamento competitivo na indústria de metais preciosos.

Os produtores focados no ouro dão cada vez mais prioridade a activos de produção de baixo custo, estabilidade operacional e alocação disciplinada de capital. Os produtores de prata continuam a reforçar a exposição ao crescimento da procura industrial associada à eletrónica, aos sistemas de energia renovável e às infraestruturas de eletrificação. Os produtores de metais do grupo da platina continuam altamente influenciados pelos ciclos de procura automóvel e pelo desenvolvimento tecnológico relacionado com o hidrogénio, incentivando o investimento em parcerias industriais de longo prazo e capacidades de reciclagem.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Newmont Corporation (EUA)

- Barrick Gold Corporation (Canadá)

- Anglo Gold Ashanti Limited(África do Sul)

- Kinross Gold Corporation (Canadá)

- Newcrest Mining Limited (Austrália)

- Gold Fields Limited (África do Sul)

- Freeport-McMoRan (EUA)

- Metais Preciosos Wheaton (Canadá)

- Anglo American Platina Limitada(África do Sul)

- Impala Platinum Holdings Limited (África do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2025:A Anglo American Platinum anunciou investimento contínuo na otimização do processamento de metais do grupo da platina e na reestruturação operacional para melhorar a eficiência da produção e a disciplina de custos em meio à evolução da demanda por catalisadores automotivos. A iniciativa centrou-se nas capacidades de refinação, na otimização da fundição e em medidas de resiliência operacional para fortalecer a estabilidade do fornecimento de metais do grupo da platina e a competitividade a longo prazo.

- Fevereiro de 2025:A Newmont Corporation expandiu o investimento em tecnologias de mineração digital e otimização do processamento de minério para melhorar a produtividade operacional e a eficiência dos ativos em locais de extração de metais preciosos. A iniciativa teve como objetivo fortalecer a visibilidade da produção, reduzir a variabilidade operacional e aprimorar as capacidades de planejamento de minas por meio de análises avançadas, sistemas de automação e tecnologias de manutenção preditiva.

- Outubro de 2024:A Barrick Gold Corporation avançou programas de exploração e extensão da vida útil da mina em ativos de ouro selecionados para fortalecer a substituição de reservas e a continuidade da produção a longo prazo. A estratégia enfatizou a modelagem geológica, a expansão de recursos e as capacidades de otimização operacional para melhorar a eficiência da extração, apoiando ao mesmo tempo a resiliência do fornecimento de metais preciosos a longo prazo.

- Setembro de 2024:A Sibanye-Stillwater expandiu as atividades de reciclagem de metais preciosos para fortalecer o fornecimento secundário de metais do grupo da platina e reduzir a exposição aos riscos de concentração mineira. A iniciativa concentrou-se na reciclagem de conversores catalíticos, tecnologias de recuperação metalúrgica e melhorias na eficiência do refino para apoiar as capacidades da cadeia de abastecimento circular em aplicações industriais de metais preciosos.

- Junho de 2024:A Wheaton Precious Metals fortaleceu acordos de streaming de longo prazo para melhorar o acesso ao fornecimento e a visibilidade da produção em ativos de ouro e prata. A estratégia enfatizou a exposição de fontes diversificadas, a disciplina de capital e as capacidades de otimização de portfólio para melhorar a resiliência operacional e o posicionamento de mercado de longo prazo na indústria de metais preciosos.

- Novembro de 2023:A Wheaton Precious Metals anunciou que concordou com a Orion Mine Finance para adquirir os projetos Kudz Ze Kayah e Platreef. Também anunciou a compra de um fluxo de ouro para o Projeto Curraghinalt da Dalradian Gold. Prevê-se que a mudança fortaleça significativamente a posição de mercado da empresa.

- Maio de 2021:A Newmont Corporation concluiu a aquisição da GT Gold adquirindo os 85,1% restantes das ações da empresa. Com a aquisição, a empresa fortaleceu seu portfólio. A aquisição inclui o projeto Tatogga, que contribuirá futuramente para a produção de cobre e ouro.

- Abril de 2021:Barrick Gold Corporation Loulo-Gounkoto terceira mina subterrânea a começar a entregar ouro. Estima-se que a mina produza uma produção de 19,8 toneladas de ouro até o final de 2021.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do setor e concentra-se em aspectos-chave, como perfis de empresas líderes, tipos de metais preciosos e principais aplicações desses metais. Além disso, oferece insights sobre as tendências e dinâmicas atuais do mercado de metais preciosos e destaca os principais desenvolvimentos do setor. Além dos factores acima mencionados, o relatório abrange vários factores que contribuíram para o crescimento da indústria avançada de metais preciosos nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,60% durante 2026-2034 |

|

Unidade |

Volume (Quiloton); Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por geografia

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado global de metais preciosos foi avaliado em US$ 341,95 bilhões em 2025 e deverá crescer para US$ 558,70 bilhões até 2034, exibindo um CAGR de 5,60% durante o período de previsão.

Os principais motores de crescimento incluem o aumento dos rendimentos disponíveis, o aumento do investimento em ouro e prata como activos seguros e a expansão da utilização industrial nos sectores automóvel, electrónico e de energia solar.

Registrando um CAGR de 5,60%, o mercado apresentará um crescimento decente ao longo do período de previsão (2026-2034).

A Ásia-Pacífico dominou o mercado de metais preciosos com uma quota de mercado de 52,70% em 2025.

Os metais preciosos são amplamente utilizados em aplicações industriais (por exemplo, painéis solares, eletrônicos), fabricação de joias e instrumentos de investimento como ETFs de ouro e barras de ouro.

O ouro lidera o mercado em termos de procura e receitas, principalmente devido à sua ampla utilização em jóias e carteiras de investimento, especialmente em economias emergentes.

Os principais players incluem Newmont Corporation, Barrick Gold, AngloGold Ashanti, Kinross Gold e Wheaton Precious Metals, todos em expansão por meio de aquisições e joint ventures.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 230

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco