Tamanho do mercado de agricultura de precisão, análise de participação e indústria, por tipo de produto (Hardware [sensores, drones/UAVs, receptores GPS e outros], software [plataformas de gerenciamento agrícola, ferramentas de análise de dados e outros] e serviços [serviços de consultoria, integração de sistemas, análise e consultoria de dados e outros]), por aplicação (monitoramento de rendimento, escotismo de culturas, mapeamento de campo, gerenciamento de irrigação, gerenciamento de fertilizantes e outros), por tecnologia (sistemas de orientação, remoto Sensoriamento, tecnologia de taxa va

Tamanho do mercado de agricultura de precisão e perspectivas futuras

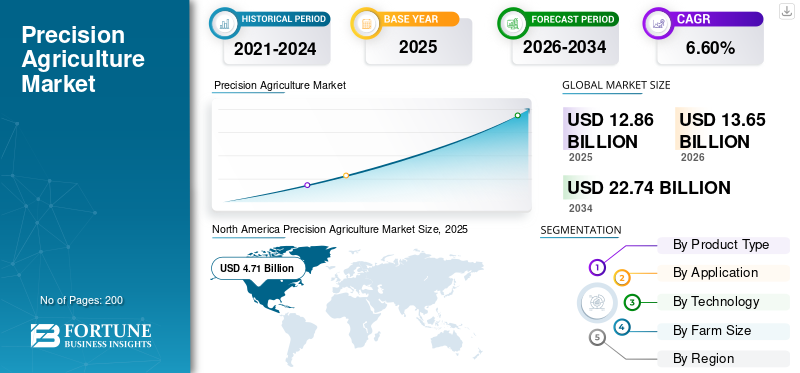

O tamanho do mercado global de agricultura de precisão foi avaliado em US$ 12,86 bilhões em 2025. O mercado deverá crescer de US$ 13,65 bilhões em 2026 para US$ 22,74 bilhões até 2034, exibindo um CAGR de 6,60% durante o período de previsão. A América do Norte dominou o mercado de agricultura de precisão com uma participação de mercado de 36,63% em 2025.

Agricultura de precisão refere-se ao uso de hardware conectado, sensores, drones, plataformas de software, análise de dados e sistemas de campo automatizados para melhorar a produtividade agrícola, reduzir o desperdício de insumos e otimizar a tomada de decisões no campo. O mercado está a ganhar impulso à medida que os produtores dão cada vez mais prioridade à melhoria do rendimento, ao controlo de custos e à gestão agrícola resiliente ao clima. A procura está a ser apoiada pela maior adopção de máquinas guiadas por GPS,inteligência artificial,sensoriamento remoto, irrigação de precisão, aplicação de taxa variável e plataformas integradas de dados agrícolas.

O mercado global está moderadamente consolidado, com empresas líderes como Deere & Company, Trimble Inc., AGCO Corporation, CNH Industrial N.V. e Topcon Positioning Systems, Inc. competindo através da inovação de produtos, integração de hardware de precisão, inteligência agrícola liderada por software e capacidades de automação.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de Agricultura de Precisão PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 12,86 bilhões

- Tamanho do mercado em 2026: US$ 13,65 bilhões

- Tamanho do mercado previsto para 2034: US$ 22,74 bilhões

- CAGR: 6,60% de 2026–2034

- A América do Norte dominou o mercado de agricultura de precisão com uma participação de 36,63% em 2025.

- O segmento de hardware liderou o mercado em 2025, atingindo US$ 4,79 bilhões.

- O segmento de gestão de fertilizantes foi responsável por US$ 2,17 bilhões em 2025.

América do Norte

A América do Norte representou 4,71 mil milhões de dólares em 2025 e prevê-se que atinja 8,20 mil milhões de dólares em 2034.

Europa

A Europa foi avaliada em 3,48 mil milhões de dólares em 2025 e deverá atingir 6,25 mil milhões de dólares em 2034.

Ásia-Pacífico

A Ásia-Pacífico gerou 2,81 mil milhões de dólares em 2025 e deverá atingir 5,54 mil milhões de dólares em 2034.

NÓS.

O mercado de agricultura de precisão foi avaliado em US$ 3,68 bilhões em 2025.

Japão

A modernização agrícola e a adoção de tecnologias avançadas de agricultura de precisão impulsionam o crescimento.

Leia mais

Tendências do mercado de agricultura de precisão

Adoção crescente de sistemas agrícolas baseados em dados para moldar as tendências do setor

A crescente adoção da agricultura baseada em dados é uma tendência chave que molda o mercado. Os agricultores estão aproveitando progressivamente técnicas agrícolas de precisão, como sensores habilitados para IoT,satéliteimagens e análises baseadas em IA para monitorar a saúde do solo, as condições das culturas e os padrões climáticos em dados em tempo real. Estas tecnologias permitem a aplicação precisa de fertilizantes, água e pesticidas, reduzindo o desperdício e melhorando a produtividade.

A integração de plataformas de gestão agrícola baseadas na nuvem e de sistemas de automação e controlo também está a ganhar força, permitindo aos agricultores tomar decisões informadas e aumentar a eficiência operacional. A tendência é particularmente forte nos mercados desenvolvidos, enquanto as economias emergentes testemunham a adopção da agricultura de precisão devido ao apoio governamental e à crescente sensibilização.

- De acordo com o Banco Mundial, as soluções agrícolas digitais, incluindo análise de dados e plataformas de gestão agrícola, podem reduzir os custos de insumos (fertilizantes, água e pesticidas) em 15–25%, melhorando a rentabilidade global da exploração agrícola.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Necessidade crescente de otimização de insumos e eficiência de recursos para apoiar o crescimento do mercado

A necessidade de produzir mais com margens mais estreitas é um dos principais impulsionadores do crescimento do mercado de agricultura de precisão. Os produtores estão sob pressão para melhorar os rendimentos enquanto controlamfertilizantecustos de sementes, água, combustível e mão de obra. As tecnologias de precisão atendem diretamente a essa necessidade, permitindo o gerenciamento agrícola específico do local, em vez do tratamento uniforme do campo. Os dados de adopção já mostram que estas tecnologias estão a migrar para a agricultura comercial convencional.

- De acordo com o Departamento de Agricultura dos Estados Unidos - Serviço de Pesquisa Econômica, em 2023, os sistemas de orientação automática foram usados por 52% das fazendas de médio porte e 70% das fazendas produtoras de colheitas em grande escala nos EUA, enquanto 68% das fazendas produtoras de colheitas em grande escala usaram monitores de rendimento, mapas de rendimento e mapas de solo. Isto confirma que as ferramentas de precisão estão cada vez mais incorporadas nas práticas operacionais, em vez de permanecerem como tecnologias de nicho.

Restrições de mercado

Altos custos iniciais, problemas de interoperabilidade e prontidão agrícola desigual para limitar a expansão do mercado

Apesar da situação económica favorável a longo prazo, a adopção ainda enfrenta barreiras em muitos mercados. Os sistemas de agricultura de precisão geralmente exigem um investimento inicial significativo em equipamentos conectados, sensores, assinaturas, integração de software e treinamento de operadores. Os pequenos e médios produtores, especialmente em sistemas agrícolas fragmentados, podem ter dificuldade em justificar a implantação em grande escala, a menos que o retorno seja visível num ciclo curto.

- O Estado da Alimentação e da Agricultura 2022 da FAO, com base em 27 estudos de caso, observa que, embora a automatização agrícola digital possa melhorar a produtividade e a resiliência, a adoção inclusiva continua limitada pela acessibilidade, pelo acesso, pelas competências e pelas barreiras estruturais para os pequenos produtores.

Estas restrições são particularmente visíveis onde as explorações agrícolas são pequenas, a conectividade é inconsistente e o acesso ao financiamento ou ao apoio de serviços técnicos é limitado.

Oportunidades de mercado

Irrigação de precisão, sensoriamento remoto e plataformas de decisão baseadas em análises para criar novos caminhos de crescimento

Uma grande oportunidade para a indústria reside na irrigação de precisão e nos sistemas de inteligência agrícola. À medida que os custos da água, da mão-de-obra e dos factores de produção aumentam, as tecnologias que ajudam os produtores a aplicar a quantidade certa de água e de factores de produção no momento certo são susceptíveis de atrair investimentos mais fortes. A Organização para a Alimentação e a Agricultura e os conjuntos de dados ligados à água ligados à ONU continuam a mostrar a agricultura como o sector que mais utiliza água no mundo, enquanto a análise do Departamento de Agricultura dos Estados Unidos indica que a produção global de calorias agrícolas teria de aumentar cerca de 47% até 2050, num cenário de crescimento populacional médio, para alimentar 9,75 mil milhões de pessoas. Isto fortalece a defesa de tecnologias que melhorem a produtividade do campo sem aumentos proporcionais na utilização de terra, água e produtos químicos.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

Mercado dominado pelo segmento de hardware devido ao seu papel fundamental na implantação de precisão na fazenda

Com base no tipo de produto, o mercado é segmentado em hardware, software e serviços.

O segmento de hardware dominou a participação no mercado global de agricultura de precisão em 2025, atingindo US$ 4,79 bilhões, já que a implantação em campo ainda começa com sistemas físicos, como componentes de orientação, controladores, monitores, receptores, drones e acessórios de máquinas conectados. O hardware continua sendo o primeiro ponto de investimento para muitos produtores, pois oferece benefícios operacionais visíveis em direção, mapeamento, controle de aplicações e monitoramento. Dentro da base mais ampla de hardware,sensorese os drones estão ganhando força à medida que as fazendas avançam em direção a um gerenciamento de campo mais ágil.

O segmento de software deverá registrar o CAGR mais rápido de 8,19% durante 2026–2034, impulsionado pela crescente demanda por painéis unificados, mecanismos de prescrição, decisões baseadas em dados de campo e análises agronômicas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Mercado dominado pelo segmento de gerenciamento de fertilizantes devido aos altos custos de insumos e necessidade de aplicação precisa de nutrientes

Com base na aplicação, o mercado é segmentado em monitoramento de rendimento, reconhecimento de culturas, mapeamento de campo, gestão de irrigação, gestão de fertilizantes, gestão de pragas e doenças, otimização de plantio e semeadura, gestão de colheita e monitoramento de pecuária.

O segmento de gestão de fertilizantes liderou o mercado em 2025, avaliado em US$ 2,17 bilhões, refletindo a alta importância econômica da eficiência no uso de nutrientes na agricultura comercial. O aumento dos preços dos fertilizantes, as preocupações com a conformidade ambiental e a necessidade de melhorar os retornos por acre estão a impulsionar a procura de sistemas de aplicação de taxa variável e de gestão de nutrientes baseada na prescrição. A monitorização da produção, a avaliação das colheitas e o mapeamento dos campos também representam uma parte substancial, pois constituem a camada de informação necessária para a tomada de decisões precisas.

Espera-se que o segmento de gestão de irrigação testemunhe o CAGR mais rápido de 8,28% durante o período de previsão, apoiado pelo aumento do estresse hídrico, pela necessidade de programação de irrigação eficiente e pela adoção mais forte de sistemas de controle ligados à umidade.

Por tecnologia

Mercado dominado pelo segmento de sistemas de orientação devido ao amplo uso comercial em fazendas de grande e médio porte

Com base na tecnologia, o mercado é segmentado em sistemas de orientação, sensoriamento remoto, tecnologia de taxa variável, sistemas de monitoramento de rendimento, monitoramento e mapeamento do solo,software de gerenciamento agrícola,e rastreamento e previsão do tempo.

O segmento de sistemas de orientação manteve a posição de liderança no mercado em 2025, atingindo US$ 3,28 bilhões, já que as tecnologias de direção automática, direção assistida e orientação de máquinas estão entre as ferramentas agrícolas de precisão mais estabelecidas e comercialmente escalonáveis. Esses sistemas ajudam a reduzir a sobreposição, melhoram a precisão da passagem, reduzem o uso de combustível e apoiam operações precisas de plantio e pulverização, tornando-os altamente atrativos em culturas em linha e em áreas amplas. Eles também atuam como um ponto de entrada para uma adoção mais ampla da precisão, pois se conectam diretamente às operações de campo e às frotas de máquinas existentes.

Projeta-se que o segmento de sensoriamento remoto cresça no CAGR mais rápido de 8,83% durante o período de previsão, apoiado pela expansão de imagens de satélite, reconhecimento baseado em drones, análise multiespectral e detecção de estresse em culturas em tempo real.

Por tamanho da fazenda

Mercado dominado por grandes segmentos agrícolas devido à maior disponibilidade de capital e retorno mais rápido da tecnologia

Com base no tamanho da fazenda, o mercado é segmentado em grande, médio e pequeno.

O grande segmento dominou o mercado em 2025, representando US$ 6,92 bilhões, já que as operações em grande escala são mais propensas a investir em sistemas integrados de agricultura de precisão e a capturar economias mensuráveis a partir da aplicação otimizada de insumos, da eficiência do trabalho e da produtividade dos equipamentos. Estas explorações agrícolas normalmente têm um poder de compra mais forte, melhor acesso ao apoio dos revendedores e maior incentivo para adotar tecnologias que melhorem a escala operacional. As explorações agrícolas médias também estão a tornar-se uma importante base de procura, especialmente onde as soluções de modernização e os modelos de software baseados em subscrição reduzem a pressão do investimento inicial.

Projeta-se que o segmento pequeno cresça no CAGR mais rápido de 8,08% durante o período de previsão, em grande parte devido a ferramentas digitais de baixo custo,serviços de drones,a monitorização baseada em dispositivos móveis e os modelos de acesso partilhado estão gradualmente a melhorar a acessibilidade.

Perspectiva Regional do Mercado de Agricultura de Precisão

Regionalmente, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Precision Agriculture Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado global e foi avaliada em 4,71 mil milhões de dólares em 2025 e deverá atingir 8,20 mil milhões de dólares em 2034, crescendo a uma CAGR de 6,42% durante 2026-2034. O crescimento é impulsionado pelos seus sistemas agrícolas altamente comercializados, grandes dimensões médias das explorações agrícolas, forte ciclo de substituição de maquinaria e adoção madura de orientação GPS, direção automática, deteção remota e tecnologias de aplicação baseadas em prescrição.

Mercado de Agricultura de Precisão dos EUA

Os EUA dominam o mercado norte-americano, avaliado em aproximadamente 3,68 mil milhões de dólares em 2025. O crescimento é apoiado pela utilização generalizada de sistemas de orientação, pela forte procura de tecnologias de taxa variável e pelo aumento do investimento em autonomia, análise e operações de campo conectadas em explorações agrícolas de milho, soja, trigo e culturas especializadas.

Mercado de Agricultura de Precisão do Canadá

O Canadá foi avaliado em aproximadamente 0,70 mil milhões de dólares em 2025, com uma CAGR esperada de cerca de 7,50% durante o período projetado. A adoção está aumentando em regiões agrícolas de grande extensão, à medida que os produtores implantam cada vez mais orientação automática, controle de seção, reconhecimento de colheitas baseado em imagens e gerenciamento de nutrientes baseado em dados para melhorar a eficiência operacional em grandes ambientes de campo.

Europa

A Europa foi avaliada em 3,48 mil milhões de dólares em 2025 e deverá atingir 6,25 mil milhões de dólares em 2034, registando uma CAGR de 6,76% durante 2026–2034. O crescimento regional é apoiado por um forte foco em práticas agrícolas sustentáveis, redução de emissões e práticas agrícolas eficientes em termos de recursos.

Mercado de Agricultura de Precisão da Alemanha

A Alemanha é um dos principais mercados europeus, avaliado em aproximadamente 0,81 mil milhões de dólares em 2025, e deverá crescer a uma CAGR de cerca de 5,83% durante o período de previsão. A base avançada de máquinas agrícolas do país, o forte ecossistema agrotecnológico e o foco crescente na eficiência nutricional e na conformidade digital continuam a apoiar a adoção.

Mercado de Agricultura de Precisão do Reino Unido

O mercado do Reino Unido foi avaliado em aproximadamente US$ 0,42 bilhão em 2025, com um CAGR projetado de cerca de 7,05% durante o período de previsão. A procura está a ser impulsionada pela digitalização das explorações agrícolas, pela gestão de factores de produção a taxas variáveis, pelo mapeamento de precisão e pela utilização de sistemas de decisão baseados em dados nos cereais,sementes oleaginosase operações agrícolas mistas.

Ásia-Pacífico

A Ásia-Pacífico foi avaliada em 2,81 mil milhões de dólares em 2025 e deverá atingir 5,54 mil milhões de dólares em 2034, crescendo ao CAGR mais rápido de 7,87% durante 2026–2034. A região está a emergir como o mercado de crescimento mais rápido devido à crescente mecanização, ao aumento da procura de alimentos, à pressão sobre os recursos hídricos e terrestres e ao maior interesse do governo na modernização agrícola. O crescimento é especialmente visível na China, Índia, Japão e Austrália, embora a combinação de adoção varie de acordo com a estrutura agrícola e o perfil da cultura.

Mercado de agricultura de precisão da China

A China domina o mercado Ásia-Pacífico, avaliado em aproximadamente US$ 0,94 bilhão em 2025, e deverá crescer a um CAGR de cerca de 7,59% durante o período de previsão. O crescimento é apoiado pela rápida adoção de drones agrícolas, máquinas inteligentes, plataformas agrícolas digitais e aplicações de insumos de precisão em zonas de cultivo de grande escala e projetos agrícolas comerciais.

América do Sul e Oriente Médio e África

A América do Sul foi avaliada em 1,20 mil milhões de dólares em 2025 e deverá atingir 1,81 mil milhões de dólares em 2034, registando uma CAGR de 4,68% durante 2026–2034. O crescimento na região é liderado pela agricultura comercial em fileiras, grandes estruturas de plantações e pela necessidade de melhorar a estabilidade do rendimento e a eficiência dos factores de produção em sistemas agrícolas orientados para a exportação. O Brasil e a Argentina continuam sendo os principais mercados devido à sua escala na produção de soja, milho, cana-de-açúcar e outras culturas mecanizadas.

O mercado do Oriente Médio e África foi avaliado em US$ 0,66 bilhão em 2025 e deverá atingir US$ 0,95 bilhão até 2034, expandindo a um CAGR de 4,25% durante o período de previsão. O crescimento aqui está a ser apoiado pelas necessidades de gestão da água, sistemas de irrigação controlados, cultivo protegido e adopção selectiva de tecnologias de monitorização agrícola.

Mercado Brasileiro de Agricultura de Precisão

O Brasil domina o mercado sul-americano, avaliado em aproximadamente US$ 0,75 bilhão em 2025, e deverá crescer a um CAGR de cerca de 4,75% durante o período de previsão. A procura é apoiada pela agricultura mecanizada em grande escala, pela utilização crescente de aplicações de taxa variável e pela implantação mais ampla de sistemas conectados nas operações de soja, milho, algodão e cana-de-açúcar.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes se concentram em plataformas integradas, automação, compatibilidade de frotas mistas e eficiência de recursos

Os principais participantes estão se concentrando na expansão dos ecossistemas de equipamentos conectados, no aprimoramento da interoperabilidade de software e no desenvolvimento de soluções baseadas em análises que ajudam os produtores a melhorar a produtividade e, ao mesmo tempo, reduzir o desperdício de insumos. A concorrência no mercado é cada vez mais moldada pela capacidade de fornecer soluções ponta a ponta em termos de orientação, detecção, monitorização remota, controlo de aplicações, autonomia e gestão de dados agrícolas. Deere, Trimble, AGCO, CNH, Topcon, Hexagon, DJI Agriculture e Valmont atuam na agricultura de precisão por meio de plataformas que abrangem equipamentos, software, irrigação de precisão, drones ou soluções de automação. Os materiais oficiais da empresa mostram ênfase contínua na agricultura de precisão, compatibilidade de frotas mistas, autonomia e fluxos de trabalho agronômicos conectados.

Principais participantes do mercado de agricultura de precisão

|

Classificação |

nome da empresa |

|

1 |

Deere & Companhia |

|

2 |

Trimble Inc. |

|

3 |

Corporação AGCO |

|

4 |

CNH Industrial N.V. |

|

5 |

Sistemas de posicionamento Topcon, Inc. |

Lista das principais empresas de agricultura de precisão perfiladas no relatório

- Deere & Company (EUA)

- (EUA)

- Corporação AGCO(NÓS.)

- CNH Industrial N.V. (Reino Unido)

- Sistemas de posicionamento Topcon, Inc. (NÓS.)

- Hexágono AB(Suécia)

- TeeJet Technologies (EUA)

- Agricultura DJI (China)

- Corporação Kubota(Japão)

- Tecnologia Ag Leader (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A John Deere e a Bayer expandiram a sua parceria através de uma nova ligação de dados sem fios entre a plataforma FieldView da Bayer e o Centro de Operações da Deere, estreitando efetivamente o ecossistema de agricultura de precisão “hardware + software” em torno dos produtores dos EUA e alimentando um debate de avaliação mais amplo em torno do modelo tecnológico da Deere.

- Fevereiro de 2025:A Yamaha Motor expandiu-se para a agricultura de precisão ao lançar a Yamaha Agriculture, Inc., uma nova subsidiária com sede nos EUA focada em equipamentos autónomos e soluções digitais alimentadas por IA para produtores de culturas especializadas. A mudança formaliza e amplia o trabalho de décadas da Yamaha em automação agrícola, especialmente em torno de veículos não tripulados.helicópterose operações robóticas de campo.

- Fevereiro de 2025:A Daedong, uma empresa líder em máquinas agrícolas da Coreia do Sul, lançou o primeiro serviço comercial de agricultura de precisão da Coreia. Esta solução alimentada por IA tem como alvo inicial os produtores de arroz, após quatro anos de demonstrações de campo que reduziram o uso de fertilizantes em 7% e aumentaram a produção de arroz em 6,9%.

- Fevereiro de 2025:A BASF lançou uma nova ferramenta de agricultura de precisão chamada Xarvio Field Manager for Fruits & Veggies, uma plataforma digital de otimização de colheitas adaptada especificamente para produtores de produtos frescos, como produtores de uvas de mesa e para vinho. O sistema utiliza dados de campo e modelos científicos para fornecer aos produtores aconselhamento personalizado sobre quando, onde e quanto aplicar proteção de culturas e insumos nutricionais, com o objetivo de melhorar a eficiência, o rendimento e a sustentabilidade.

- Setembro de 2024:A Netafim, empresa de agricultura de precisão da Orbia, lançou o GrowSphere como um sistema operacional inovador e completo paraagricultura digital, com foco em irrigação de precisão e fertirrigação. Este sistema integra capacidades hidráulicas, operacionais e agronômicas para automatizar os processos agrícolas e reduzir o trabalho manual de campo.

COBERTURA DO RELATÓRIO

O relatório global do mercado de agricultura de precisão analisa o mercado em profundidade e destaca aspectos cruciais como tendências do mercado global, dinâmica do mercado, cadeias de suprimentos, empresas proeminentes e investimento em pesquisa e desenvolvimento. Além disso, o relatório também fornece insights sobre a análise do mercado global e destaca desenvolvimentos significativos da indústria.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,60% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto

|

|

Por aplicativo

|

|

|

Por tecnologia

|

|

|

Por tamanho da fazenda

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi avaliado em 12,86 mil milhões de dólares em 2025 e deverá atingir 22,74 mil milhões de dólares em 2034.

Com um CAGR de 6,60%, o mercado global apresentará um crescimento constante durante o período de previsão.

Por aplicação, o segmento de gestão de fertilizantes liderou o mercado.

A América do Norte detinha a maior participação de mercado em 2025.

Necessidade crescente de otimização de insumos e eficiência de recursos para apoiar o crescimento do mercado.

Deere & Company, Trimble Inc., AGCO Corporation, CNH Industrial N.V. e Topcon Positioning Systems, Inc.

A crescente adoção de sistemas agrícolas baseados em dados está moldando as tendências do setor.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco