Tamanho do mercado de private equity, análise de participação e indústria, por tipo (compras alavancadas (LBOs), capital de risco, capital privado imobiliário, situações difíceis e especiais e outros), por indústria (tecnologia, saúde, consumo e varejo, serviços financeiros e outros) e previsão regional, 2026 – 2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

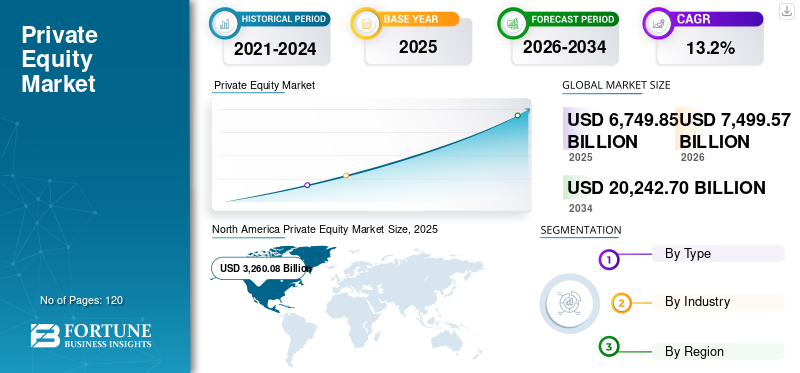

O tamanho do mercado global de private equity foi avaliado em US$ 6.749,85 bilhões em 2025 e deve crescer de US$ 7.499,57 bilhões em 2026 para US$ 20.242,70 bilhões até 2034, exibindo um CAGR de 13,2% durante o período de previsão. A América do Norte dominou o mercado global de private equity, respondendo por 48,3% da participação de mercado em 2025. O crescimento da indústria é impulsionado pela expansão do capital institucional, estratégias de criação de valor digital, evolução regulatória e aumento da atividade de investimento transfronteiriço nas economias desenvolvidas e emergentes.

O mercado global de private equity continua a expandir-se como componente central de investimentos alternativos, apoiado por fluxos sustentados de capital institucional e por estratégias de alocação de carteira em evolução. Estima-se que o total de ativos sob gestão (AUM) exceda 7 biliões de dólares em 2025, refletindo o crescimento a longo prazo através de aquisições, capital de crescimento e estratégias adjacentes.

Os investidores institucionais continuam a ser os principais fornecedores de capital. Os fundos de pensões, os fundos soberanos e as companhias de seguros estão a aumentar constantemente as alocações para capitais privados, muitas vezes visando 10% a 20% do total das carteiras. Esta mudança é impulsionada pela procura de rendimento, benefícios de diversificação e pela capacidade de capturar prémios de iliquidez relativamente aos mercados públicos.

A actividade de angariação de fundos moderou-se em comparação com os ciclos de pico, mas permanece estruturalmente resiliente. Os gestores maiores e estabelecidos continuam a atrair capital desproporcional, enquanto os gestores emergentes enfrentam prazos de captação de recursos mais longos. Esta concentração reflete a preferência dos investidores por históricos comprovados e capacidades operacionais.

A indústria de private equity (PE) está a testemunhar um crescimento constante, apoiado por uma oferta crescente de capital privado que procura retornos mais elevados do que os mercados públicos. Os investidores institucionais, como os fundos de pensões, os fundos soberanos e as seguradoras, continuaram a aumentar as dotações para activos privados para cumprir as metas de retorno a longo prazo. Esta entrada sustentada de capital aumenta a capacidade das empresas de PE para financiar aquisições, investimentos de crescimento e incorporações sectoriais em todos os sectores. Ao mesmo tempo, apoia estratégias mais especializadas, como transações secundárias e privadas associadas ao crédito, alargando a atividade global do mercado.

- Por exemplo, em 2025, um inquérito aos CIOs de seguros (realizado pela Goldman Sachs) concluiu que cerca de 62% das seguradoras planeiam aumentar as alocações nos mercados privados.

Além disso, vários intervenientes da indústria, como a Blackstone, a KKR & Co., a Apollo Global Management, o The Carlyle Group e a TPG, estão a concentrar-se na expansão de plataformas diversificadas de mercados privados e na expansão do investimento em setores resilientes e de elevado crescimento, como a tecnologia, os cuidados de saúde, as infraestruturas e as oportunidades associadas ao crédito privado. Estas empresas também estão a reforçar as capacidades de criação de valor através da criação de equipas operacionais internas,transformação digitalunidades e grupos de especialistas do setor para melhorar o desempenho do portfólio.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de private equity

- Tamanho do mercado em 2025: US$ 6.749,85 bilhões

- Tamanho do mercado em 2026: US$ 7.499,57 bilhões

- Tamanho do mercado previsto para 2034: US$ 20.242,70 bilhões

- CAGR: 13,20% de 2026–2034

- A América do Norte dominou o mercado de private equity com uma participação de 48,3% em 2025.

- As aquisições alavancadas (LBOs) representaram a maior fatia do mercado por tipo em 2025.

- A tecnologia detinha a maior participação do segmento industrial no mercado global em 2025.

América do Norte

A América do Norte dominou o mercado de private equity com uma participação de 48,3% em 2025.

Europa

A Europa atingiu 1.628,83 mil milhões de dólares em 2025 e prevê-se que cresça a uma CAGR de 12,5%.

Ásia-Pacífico

A Ásia-Pacífico registou um valor de mercado de 1.285,72 mil milhões de dólares em 2025 e continuou a ser o terceiro maior mercado regional.

NÓS.

O mercado foi avaliado em aproximadamente US$ 2.796,14 bilhões em 2025, representando cerca de 41,0% da receita global

Japão

O mercado atingiu aproximadamente US$ 164,18 bilhões em 2025, representando cerca de 2,0% da receita global.

Leia mais

Tendências do mercado de private equity:

A crescente convergência entre private equity e crédito privado é uma tendência proeminente observada no mercado

A convergência de capital privado e crédito privado está a tornar-se uma tendência de mercado proeminente, à medida que os patrocinadores de PE dependem cada vez mais de credores não bancários para financiar aquisições, refinanciamentos e negócios complementares. O crédito privado expandiu-se para além dos empréstimos diretos de mercado médio, passando para o financiamento LBO de grande capitalização e o refinanciamento de empréstimos sindicalizados, intensificando a concorrência com os mercados públicos e remodelando as estruturas de negociação. Ao mesmo tempo, os patrocinadores e os credores estão a construir pilhas de capital personalizadas (unitranche, notas PIK, dívida holdco) para apoiar períodos de retenção mais longos e saídas atrasadas. Esta sobreposição também está a impulsionar o crescimento em soluções de crédito secundárias e de estilo continuado, permitindo liquidez para LPs e gestão de carteiras para GPs num ambiente de saída mais lento.

- Por exemplo, em Fevereiro de 2025, de acordo com o inquérito Proskauer, 91% dos inquiridos esperam que a actividade de negócios aumente nos próximos 12 meses, reflectindo uma forte dinâmica para empréstimos directos e financiamento apoiado por patrocinadores, incluindo actividades de aquisição e refinanciamento. Isto apoia o argumento de que os patrocinadores de PE dependem cada vez mais do crédito privado à medida que a realização de negócios se expande.

O mercado de private equity está a passar por uma transição clara no sentido da criação de valor orientada operacionalmente. Historicamente, os retornos foram apoiados por múltiplas expansões e otimização da alavancagem. Nas condições atuais, os sócios gerais (GPs) estão priorizando a melhoria das margens, a disciplina de preços e a aceleração das receitas nas empresas do portfólio.

Os períodos de detenção estão a prolongar-se modestamente. O momento de saída tornou-se mais dependente das janelas do mercado do que dos ciclos de investimento predefinidos. Como resultado, os veículos de continuação e as transações secundárias são cada vez mais utilizados para gerir a liquidez, preservando ao mesmo tempo a exposição a ativos de elevado desempenho.

A especialização sectorial está a tornar-se mais pronunciada. Os fundos estão a concentrar capital em áreas onde o conhecimento especializado permite uma subscrição diferenciada. A tecnologia, os cuidados de saúde e os serviços empresariais continuam a dominar, apoiados por motores de crescimento estrutural e modelos de receitas recorrentes. As estruturas de coinvestimento estão em expansão. Os sócios limitados (LP) procuram maior controlo sobre a aplicação de capital e redução dos encargos com taxas. Esta mudança está a influenciar a economia dos fundos e a reforçar o alinhamento entre investidores e gestores.

A integração de dados está remodelando os processos de investimento. A análise avançada agora está incorporada na obtenção de negócios, na due diligence e no monitoramento de portfólio. As empresas estão a aproveitar conjuntos de dados proprietários para melhorar a precisão das decisões e identificar ineficiências operacionais no início do ciclo de vida do investimento. As considerações ambientais, sociais e de governança estão cada vez mais padronizadas. A integração ESG já não é discricionária e está a ser incorporada em comités de investimento, estruturas de risco e estruturas de reporte.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais dinâmicas do mercado

Fatores de crescimento do mercado de private equity:

Crescimento dos fundos secundários e de continuação, melhorando a liquidez e impulsionando a adoção de private equity

Num ambiente de saída mais lento, muitos LP procuram liquidez para reequilibrar carteiras, gerir alocações excessivas ou satisfazerfluxo de caixanecessidades, e o mercado secundário fornece um caminho direto para alcançar isso. Os fundos de continuação, normalmente transações lideradas por GP, permitem que um patrocinador transfira um ativo de alto desempenho de um fundo antigo para um novo veículo, permitindo aos investidores existentes sacar ou transferir a sua participação. Este mecanismo apoia prazos de criação de valor mais longos, especialmente para ativos que ainda têm pistas de crescimento, mas que não são ideais para saída imediata. No geral, a expansão dos fundos secundários e de continuação fortalece o ecossistema de capital privado, aliviando as restrições de liquidez, melhorando a reciclagem de capital e apoiando a dinâmica contínua de angariação de fundos.

- Por exemplo, em Janeiro de 2025, a Global Secondary Market Review da Jefferies afirmou que o volume secundário global atingiu um máximo histórico em 2024, impulsionado por um forte desejo tanto dos LP como dos GP de gerar liquidez e acelerar as distribuições, juntamente com a melhoria dos preços secundários e elevados níveis de capital dedicado.

A alocação de capital institucional continua a sustentar o crescimento no mercado de private equity. Os grandes proprietários de activos estão a aumentar a exposição a activos alternativos como parte de estratégias de construção de carteiras de longo prazo. Esta reafectação é impulsionada pela necessidade de retornos mais elevados e de diversificação para além das acções públicas e do rendimento fixo. A expansão dos mercados privados também está ligada a mudanças estruturais no financiamento empresarial. As empresas permanecem privadas por períodos mais longos, aumentando o universo de investimento disponível. Esta tendência permite que as empresas de private equity participem em fases iniciais de crescimento, mantendo ao mesmo tempo influência sobre a direcção estratégica.

As capacidades operacionais das empresas de capital privado reforçaram-se materialmente. Muitas empresas agora empregam equipes operacionais dedicadas com experiência em transformação digital, otimização de compras e gestão de receitas. Esses recursos apoiam a criação de valor mais previsível nas empresas do portfólio. O desenvolvimento de mercados de crédito privados aumentou a flexibilidade de execução de negócios. Os credores alternativos fornecem soluções de financiamento personalizadas, reduzindo a dependência dos sistemas bancários tradicionais. Isto permite que as transações prossigam mesmo sob condições de crédito restritas.

Os mercados emergentes contribuem com um impulso de crescimento adicional. O aumento da população da classe média, o aumento da adopção digital e a demografia favorável criam condições atraentes para a implantação de capital. Estas regiões oferecem maior potencial de crescimento, embora com maior complexidade de execução.

Fatores de restrição:

Lacunas de avaliação entre compradores e vendedores restringindo o crescimento do mercado

As disparidades de avaliação entre compradores e vendedores estão a restringir o crescimento do mercado de private equity, uma vez que muitos vendedores continuam a ancorar as expectativas nos múltiplos mais elevados observados durante o período de taxas de juro baixas, enquanto os compradores subscrevem negócios utilizando o custo de capital mais elevado dos dias de hoje e pressupostos de crescimento mais conservadores. Essa incompatibilidade amplia o spread de compra e venda, fazendo com que mais processos de negociação sejam paralisados ou demorem mais para serem fechados.

Como resultado, as empresas de PE tornam-se selectivas e concentram-se apenas nos activos da mais alta qualidade ou em situações com claras vantagens operacionais. A diferença de avaliação também limita a actividade de saída, uma vez que os patrocinadores podem adiar a venda das empresas da carteira até que os preços melhorem. No geral, a fricção persistente nos preços reduz o volume de transações, retarda a aplicação de capital e atrasa a liquidez para os investidores.

A volatilidade macroeconómica continua a influenciar a dinâmica do mercado de private equity. A incerteza da inflação, as flutuações das taxas de juro e a instabilidade geopolítica complicam os pressupostos de avaliação e atrasam as decisões de investimento. Estes factores introduzem variabilidade tanto nos preços de entrada como nos resultados de saída. Os custos de financiamento mais elevados reduziram a atratividade das aquisições alavancadas. O financiamento da dívida é menos acessível e mais caro, limitando a eficácia das estruturas de capital tradicionais. Os patrocinadores são cada vez mais obrigados a implementar contribuições de capital mais elevadas, o que pode diluir os perfis de retorno.

A volatilidade do mercado público restringiu a actividade de oferta pública inicial, enquanto os compradores estratégicos demonstram maior cautela nas decisões de aquisição. Como resultado, os períodos de detenção estão a alargar-se e a realização de liquidez está a tornar-se menos previsível. A pressão regulatória está aumentando em diversas jurisdições. As autoridades estão a concentrar-se na transparência, nas estruturas fiscais e na concentração do mercado. Os requisitos de conformidade estão a tornar-se mais complexos, especialmente para transações multinacionais.

A intensidade competitiva na indústria de private equity aumentou. Um grande número de fundos visa ativos semelhantes, aumentando as avaliações de entrada e comprimindo os retornos potenciais. Isto é particularmente evidente em setores de alto crescimento, como tecnologia e saúde. A disponibilidade de talentos representa uma restrição adicional. Profissionais de investimento experientes e parceiros operacionais têm oferta limitada, aumentando os custos e potencialmente afetando a qualidade da execução.

Oportunidades de mercado:

Digitalização e transformação operacional liderada por IA para oferecer oportunidades de crescimento de mercado

As empresas de PE estão cada vez mais a utilizar IA e análises avançadas para melhorar alavancas essenciais, como preços, previsão de procura, aquisições e gestão de capital de giro em empresas do portfólio. A automação e os fluxos de trabalho orientados por IA também reduzem os custos operacionais, melhorando a produtividade em funções administrativas, como finanças, RH e suporte ao cliente. Nas áreas voltadas para o cliente, as ferramentas digitais ajudam a melhorar a conversão de leads, melhorar a retenção e personalizar as ofertas, o que apoia o crescimento da receita e margens mais fortes.

A IA também está a ser aplicada na diligência e na monitorização de carteiras para identificar riscos mais cedo e acelerar a tomada de decisões. Para indústrias fragmentadas, a digitalização permite a integração escalável de aquisições complementares, melhorando a consistência e as sinergias nas estratégias de roll-up. Assim, a capacidade de gerar ganhos operacionais mensuráveis através de iniciativas digitais e de IA está a tornar-se um diferencial importante para os fundos de PE, impulsionando as taxas de juro de novos negócios e criando grandes oportunidades de mercado.

O mercado de private equity apresenta oportunidades significativas no segmento de mercado médio, onde as ineficiências são mais pronunciadas. As empresas deste segmento muitas vezes carecem de escala, sofisticação operacional ou acesso a capital, criando caminhos claros para a criação de valor através de melhorias estratégicas e operacionais. A transformação digital continua a ser uma oportunidade central. As empresas de private equity estão investindo cada vez mais em empresas que permitem automação, análise de dados e soluções baseadas em nuvem. Além disso, os patrocinadores estão implementando ferramentas digitais nas empresas do portfólio para aumentar a eficiência e a escalabilidade.

Os investimentos em infraestruturas e na transição energética estão a ganhar importância. A mudança global em direcção à descarbonização está a criar procura de activos de energia renovável, modernização da rede e infra-estruturas sustentáveis. Esses investimentos oferecem fluxos de caixa estáveis e de longo prazo e benefícios de diversificação de portfólio. Os cuidados de saúde continuam a oferecer oportunidades atraentes devido às tendências demográficas e à crescente procura de serviços. Os investimentos na prestação de cuidados de saúde, na tecnologia médica e nas ciências da vida são apoiados por uma procura consistente e por um crescimento impulsionado pela inovação.

Os mercados secundários estão em expansão, proporcionando soluções de liquidez e opções de otimização de carteiras. Os investidores podem acessar ativos maduros com perfis de desempenho estabelecidos, reduzindo o risco em comparação com investimentos primários. Os mercados emergentes continuam subpenetrados, oferecendo potencial de crescimento a longo prazo. O desenvolvimento económico, a urbanização e a adoção digital estão a gerar oportunidades de investimento em vários setores.

Análise de Segmentação

Por tipo

A crescente necessidade de aquisições alavancadas que apoiem o financiamento da dívida estruturada impulsionou o crescimento segmental

Com base no tipo, o mercado é dividido em aquisições alavancadas (LBOs), capital de risco, private equity imobiliário, situações de dificuldades e especiais, entre outros.

As aquisições alavancadas (LBOs) representaram a maior quota de mercado de private equity devido a uma forte adequação a empresas maduras e geradoras de caixa que podem apoiar o financiamento de dívida estruturada e proporcionar retornos previsíveis. As LBOs continuam a ser a estratégia preferida de muitos patrocinadores, pois permitem a propriedade do controle, permitindo que as empresas de PE implementem melhorias operacionais, otimização de custos e aquisições estratégicas complementares de forma mais eficaz. A América do Norte e a Europa Ocidental têm um grande pipeline de oportunidades de mercado intermediário e de divisão que são adequadas para modelos de aquisição. Mesmo quando as condições de financiamento são mais restritivas, as aquisições continuam a dominar, uma vez que os investidores valorizam os seus fluxos de caixa relativamente estáveis e alavancas claras de criação de valor em comparação com estratégias de fase inicial de maior risco.

Prevê-se que o capital de risco aumente com um CAGR de 16,9% durante o período de previsão, impulsionado pela aceleração da comercialização de IA, software em nuvem e inovações de tecnologia profunda que estão criando novas categorias de startups de alto crescimento.

As aquisições alavancadas (LBOs) continuam a representar o maior segmento da indústria de private equity, representando uma parcela significativa do valor total do negócio. Estas transações normalmente envolvem a aquisição de empresas maduras utilizando uma combinação de capital e dívida. No entanto, o papel da alavancagem evoluiu. Com custos de financiamento mais elevados, a criação de valor depende cada vez mais de melhorias operacionais e não de engenharia financeira. Os patrocinadores estão se concentrando em iniciativas de crescimento de receita, otimização de custos e reposicionamento estratégico. As LBOs de médio porte estão ganhando destaque devido a avaliações de entrada mais atraentes e menor intensidade competitiva em comparação com negócios de grande capitalização.

O capital de risco continua a ser um segmento crítico, visando empresas em fase inicial e de elevado crescimento. Este segmento é inerentemente volátil, refletindo mudanças nos ciclos de avaliação e nas condições de financiamento. Apesar das correções de curto prazo, os temas de investimento de longo prazo permanecem intactos. O capital continua a fluir para setores como inteligência artificial, fintech e software empresarial. Os investidores de risco estão a colocar maior ênfase na economia unitária, no caminho para a rentabilidade e na eficiência do capital, marcando uma mudança nas estratégias de crescimento a todo custo observadas em ciclos anteriores.

O private equity imobiliário opera dentro de uma estrutura de investimento distinta, combinando estratégias garantidas por ativos com melhorias operacionais. As abordagens de investimento variam desde activos básicos geradores de rendimento até projectos de desenvolvimento oportunistas. A dinâmica do mercado é influenciada pelos movimentos das taxas de juro, pelos padrões de urbanização e pelas mudanças na procura de espaços comerciais e residenciais. Os ativos industriais e logísticos continuam a atrair capital, apoiados pela expansão do comércio eletrónico e pela reconfiguração da cadeia de abastecimento. Os segmentos de escritórios e retalho, por outro lado, exigem uma subscrição mais selectiva devido a mudanças estruturais na procura.

Os investimentos em situações difíceis e especiais ganharam relevância renovada num contexto de incerteza económica. Este segmento tem como alvo empresas que enfrentam dificuldades financeiras, restrições de liquidez ou baixo desempenho operacional. Os investidores mobilizam capital juntamente com conhecimentos especializados em reestruturação para estabilizar e reposicionar activos. O conjunto de oportunidades expande-se durante períodos de perturbação do mercado, quando os preços dos activos divergem do valor intrínseco. A execução bem-sucedida requer profundo conhecimento do setor, experiência jurídica e capacidades operacionais.

Outras estratégias de capital privado incluem capital de crescimento, infra-estruturas e crédito privado. O Growth Equity concentra-se em empresas com modelos de negócios estabelecidos que requerem capital para expansão. Estes investimentos normalmente envolvem menor alavancagem e enfatizam o aumento das receitas. Os investimentos em infra-estruturas proporcionam fluxos de caixa estáveis e de longa duração ligados a serviços essenciais, como energia, transportes e serviços públicos. O crédito privado complementa as estratégias de capital, oferecendo soluções de financiamento flexíveis, muitas vezes adaptadas a requisitos específicos de transação. Coletivamente, estas estratégias contribuem para a diversificação das carteiras de private equity.

Por indústria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Aumento de alavancas claras de criação de valor pela indústria de tecnologia para impulsionar o crescimento do segmento

Com base na indústria, o mercado é segmentado em tecnologia, saúde, consumo e varejo, serviços financeiros, entre outros.

Em 2025, a tecnologia dominou o mercado global. As empresas de private equity continuaram a priorizar modelos de negócios escaláveis e com poucos recursos, que proporcionam receitas recorrentes e margens fortes, especialmente em software empresarial,segurança cibernéticae plataformas habilitadas para IA. Os acordos tecnológicos também permaneceram atrativos devido a alavancas claras de criação de valor, como a transformação digital, a expansão de produtos e a penetração no mercado transfronteiriço, que apoiam um crescimento mais rápido e múltiplos de saída premium.

- Por exemplo, em janeiro de 2025, a Blackstone e a Vista Equity Partners concluíram a aquisição do Smartsheet, chamando-o de “plataforma de gestão de trabalho empresarial aprimorada por IA”, o que destaca como os grandes patrocinadores de PE estão priorizando ativos de software escalonáveis com modelos de receita recorrentes.

Prevê-se que os cuidados de saúde cresçam a uma CAGR de 17,0% durante o período de previsão devido ao aumento da procura de serviços de saúde por parte das populações idosas, ao aumento da carga de doenças crónicas e aos gastos sustentados em cuidados especializados e serviços ambulatórios.

A tecnologia continua a ser o segmento industrial dominante no mercado de private equity, tanto em termos de volume como de valor de negócios. Os investimentos abrangem software, segurança cibernética, semicondutores e plataformas digitais. O setor beneficia de fortes impulsionadores de crescimento secular, incluindo transformação digital, adoção da nuvem e automação. As empresas de private equity concentram-se em dimensionar modelos de receitas recorrentes, melhorando a retenção de clientes e melhorando a inovação de produtos. Os investimentos em tecnologia muitas vezes exigem avaliações premium, necessitando de subscrição disciplinada e planos claros de criação de valor.

Os cuidados de saúde representam um segmento estruturalmente resiliente, apoiado por tendências demográficas e uma procura consistente de serviços. As áreas de investimento incluem prestadores de cuidados de saúde, produtos farmacêuticos, dispositivos médicos e biotecnologia. O sector oferece características defensivas, com fluxos de caixa relativamente estáveis ao longo dos ciclos económicos. No entanto, a complexidade regulamentar e os quadros de reembolso exigem conhecimentos especializados. Os patrocinadores de private equity estão cada vez mais a formar equipas focadas no sector para navegar eficazmente nestas dinâmicas.

Os investimentos de consumo e varejo passaram por uma transformação significativa. A mudança nas preferências dos consumidores, a adoção digital e a evolução dos canais de distribuição estão a remodelar o setor. E-commerce, marcas diretas ao consumidor e conceitos de varejo experimental são áreas-chave de foco. As empresas de private equity estão gerando valor por meio da otimização da cadeia de suprimentos, estratégias de marketing digital e posicionamento de marca. A capacidade de adaptação às mudanças no comportamento do consumidor é fundamental para um desempenho sustentado.

Os serviços financeiros representam outro segmento importante, abrangendo fintech, seguros, gestão de ativos e sistemas de pagamento. O setor está a passar por uma rápida disrupção impulsionada pela inovação tecnológica e pelas mudanças regulamentares. Os investidores de private equity estão buscando plataformas que melhorem a eficiência, melhorem a experiência do cliente e permitam um crescimento escalável. As Fintech, em particular, continuam a atrair capital significativo devido ao seu potencial para transformar os sistemas financeiros tradicionais.

A diversificação geográfica também está influenciando as tendências de segmentação. As empresas estão a alocar capital nos mercados desenvolvidos e emergentes para otimizar os perfis de risco-retorno. Os mercados emergentes oferecem maior potencial de crescimento, mas exigem conhecimentos especializados e capacidades de gestão de risco localizadas. Os mercados desenvolvidos proporcionam estabilidade, transparência e vias de saída estabelecidas.

Outra tendência notável é a integração da análise de dados em estratégias de segmentação. As empresas estão a aproveitar dados para identificar oportunidades específicas do setor, avaliar o posicionamento competitivo e acompanhar métricas de desempenho em tempo real. Esta abordagem analítica melhora a tomada de decisões e apoia uma alocação de capital mais precisa.

A interação entre tipo e segmentação da indústria está se tornando cada vez mais importante. Por exemplo, o capital de risco está fortemente concentrado na tecnologia, enquanto as estratégias de aquisição dominam nos sectores industrial e de serviços empresariais. Da mesma forma, os investimentos em infra-estruturas cruzam-se com os da energia e dos serviços públicos, reflectindo um alinhamento temático mais amplo.

Considerações ambientais, sociais e de governação também estão a moldar a segmentação. Os investidores estão a afectar capital a sectores e estratégias que se alinham com os objectivos de sustentabilidade. Isto inclui energia renovável, acesso a cuidados de saúde e modelos de negócios socialmente responsáveis. A integração ESG está a influenciar a seleção de investimentos e as práticas de gestão de carteiras.

Perspectiva Regional do Mercado de Private Equity

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Análise do mercado de private equity da América do Norte:

North America Private Equity Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 3.008,84 mil milhões de dólares, e também manteve a liderança em 2025, com 3.260,08 mil milhões de dólares. O crescimento do mercado da América do Norte é impulsionado pelo profundo conjunto de capital institucional da região, incluindo fundos de pensões, seguradoras e investidores soberanos, que continua a apoiar uma forte captação e implantação de fundos. Um ecossistema maduro de empresas de capital privado, consultores e parceiros financeiros também permite uma maior atividade de negócios através de aquisições, investimentos de crescimento e aquisições complementares. Além disso, uma grande base de empresas de médio porte e a consolidação contínua em setores como tecnologia, saúde e serviços empresariais proporcionam um fluxo constante de alvos atraentes.

A América do Norte continua a ser o maior mercado de private equity, apoiado por grandes reservas de capital e maturidade institucional. A região beneficia de fortes capacidades de originação de negócios e de ecossistemas de financiamento avançados. A concentração do setor é evidente em tecnologia e saúde. Os quadros operacionais de criação de valor estão bem estabelecidos. A intensidade competitiva é elevada, especialmente em transações de grande capitalização, impulsionando um maior foco em oportunidades de mercado médio e estratégias de fornecimento diferenciadas em todos os setores.

Mercado de Private Equity dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 2.796,14 mil milhões de dólares em 2025, representando cerca de 41,0% das vendas globais de Private Equity. Os Estados Unidos dominam a actividade global de capital privado, impulsionados por uma base empresarial diversificada e uma forte participação dos investidores. As aquisições no mercado médio são cada vez mais favorecidas devido à disciplina de avaliação. Tecnologia, saúde e serviços empresariais lideram a alocação do setor. A actividade de saída continua ligada às condições do mercado de capitais. Os patrocinadores continuam a enfatizar as melhorias operacionais, apoiadas por análises avançadas e equipes operacionais experientes em todas as empresas do portfólio.

Análise do mercado de private equity da Europa:

Prevê-se que a Europa registe uma taxa de crescimento de 12,5% nos próximos anos, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 1.628,83 mil milhões de dólares até 2025. O crescimento do mercado europeu é impulsionado por um fluxo constante de empresas de médio porte, particularmente em países como o Reino Unido, a Alemanha e a França, onde as transições de propriedade lideradas pela sucessão e as oportunidades de consolidação permanecem fortes. As crescentes isenções e desinvestimentos empresariais em toda a Europa também estão a criar pontos de entrada atrativos para patrocinadores, apoiados por alavancas claras de criação de valor operacional.

O mercado europeu de capitais privados demonstra estabilidade, apoiado pela consistência regulamentar e pelos fluxos de investimento transfronteiriços. A região oferece exposição equilibrada nos setores industrial, de consumo e de saúde. A volatilidade cambial e a variabilidade macroeconómica exigem uma subscrição disciplinada. A participação institucional continua forte. Os fundos prosseguem cada vez mais estratégias pan-europeias, alavancando a integração regional e ao mesmo tempo adaptando-se às condições do mercado local e aos quadros regulamentares em todas as jurisdições.

Mercado de Private Equity do Reino Unido:

O mercado do Reino Unido em 2025 atingiu uma avaliação de cerca de 429,63 mil milhões de dólares, representando cerca de 6,0% das receitas globais de Private Equity. O Reino Unido continua a ser um importante centro financeiro para atividades de capital privado. Londres continua a atrair capital e talentos globais. Os setores-chave incluem serviços financeiros, tecnologia e mercados de consumo. A infraestrutura jurídica apoia transações complexas e negócios transfronteiriços. Apesar dos ajustamentos macroeconómicos, o mercado mantém um forte fluxo de negócios, apoiado por investidores institucionais e gestores de fundos estabelecidos.

Mercado de private equity da Alemanha:

O mercado alemão atingiu uma avaliação de aproximadamente 278,15 mil milhões de dólares em 2025, equivalente a cerca de 4,0% das vendas globais de Private Equity. A Alemanha representa um mercado central na Europa, caracterizado por uma forte base industrial e oportunidades de mercado médio. As empresas familiares fornecem um canal consistente para transações de aquisição. Os investidores concentram-se na eficiência operacional, na automação e na competitividade das exportações. A estabilidade regulamentar apoia a confiança dos investidores. O crescimento permanece estável, embora menos agressivo do que o dos mercados emergentes, reflectindo a estrutura económica madura do país.

Análise do mercado de private equity da Ásia-Pacífico:

A Ásia-Pacífico atingiu uma avaliação de 1.285,72 mil milhões de dólares em 2025 e garantiu a posição de terceira maior região do mercado. Na região, a Índia e a China alcançaram uma avaliação de 351,99 mil milhões de dólares e 302,64 mil milhões de dólares, respetivamente, em 2025. A Ásia-Pacífico é a região de capital privado que mais cresce, impulsionada pela expansão económica e pela adoção digital. O capital de crescimento e o capital de risco dominam a actividade de investimento. Os mercados emergentes apresentam oportunidades significativas juntamente com a complexidade regulamentar. Os investidores se concentram nos setores de tecnologia, consumo e saúde. As perspectivas de crescimento a longo prazo permanecem fortes, apoiadas por uma demografia favorável e pelo aumento da formação de capital nas principais economias.

Mercado de ações privadas do Japão

O mercado japonês em 2025 atingiu uma avaliação de cerca de 164,18 mil milhões de dólares, representando cerca de 2,0% das receitas globais de private equity. Este crescimento é atribuído ao aumento das reformas de governação corporativa e à pressão dos accionistas que estão a encorajar as empresas a alienar activos não essenciais e a melhorar a eficiência do capital, criando mais oportunidades de separação e recuperação para o capital privado. Além disso, uma grande base de empresas de média dimensão ricas em dinheiro, mas subotimizadas, está a apoiar a atividade de aquisição, especialmente onde os patrocinadores podem impulsionar a modernização operacional e a transformação digital no Japão.

O mercado de capitais privados do Japão está a evoluir, apoiado por reformas de governação corporativa e por desafios de sucessão entre proprietários de empresas idosos. As oportunidades de aquisição estão a aumentar, especialmente nas empresas de média dimensão. Os investidores enfatizam a reestruturação operacional e melhorias de eficiência. O mercado permanece conservador, mas oferece retornos estáveis. Fortes capacidades industriais e conhecimentos tecnológicos apoiam o potencial de investimento a longo prazo.

Mercado de ações privadas da China

O mercado da China deverá ser um dos maiores do mundo, com as receitas em 2025 a atingirem uma avaliação de 302,64 mil milhões de dólares, representando cerca de 4% das vendas globais de Private Equity. A China continua a atrair investimento de capital privado, especialmente nos setores tecnológico e de consumo. As políticas governamentais desempenham um papel significativo na definição da dinâmica do mercado. A supervisão regulatória requer uma navegação cuidadosa. Apesar das considerações geopolíticas, o potencial de crescimento continua a ser substancial. Os investidores estão a concentrar-se nas tendências de consumo interno e nos setores impulsionados pela inovação para capturar oportunidades de criação de valor a longo prazo.

Mercado de ações privadas da Índia

O mercado indiano em 2025 atingiu uma avaliação de 351,99 mil milhões de dólares, representando cerca de 5% das receitas globais de Private Equity.

Análise do mercado de private equity da América Latina, Oriente Médio e África:

A América Latina oferece oportunidades seletivas de capital privado, apoiadas por mercados consumidores crescentes e necessidades de infraestrutura. A volatilidade económica e os riscos cambiais exigem estratégias de investimento disciplinadas. A experiência local é crítica para a execução. Setores como consumo, serviços financeiros e energia apresentam potencial de crescimento. A região continua subpenetrada, proporcionando oportunidades de longo prazo para investidores experientes.

O mercado de private equity do Médio Oriente e de África é impulsionado pela diversificação económica e por iniciativas de desenvolvimento de infra-estruturas. Os fundos soberanos desempenham um papel central na distribuição de capital. A fragmentação do mercado e a variabilidade regulamentar criam desafios. No entanto, sectores como a transição energética, a logística e os serviços financeiros oferecem oportunidades de investimento a longo prazo apoiadas por reformas económicas estruturais.

Espera-se que as regiões da América do Sul e Oriente Médio e África testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América do Sul atingiu uma avaliação de 219,48 mil milhões de dólares em 2025, devido ao crescente interesse dos investidores na diversificação e à expansão gradual dos ecossistemas de capital privado local, apoiados por financiamento apoiado por governos e pela participação institucional regional.

Na América do Sul, as oportunidades estão a expandir-se nos temas de serviços ao consumidor, agronegócio, fintech e transição energética, apoiadas por mercados de capital privado pouco penetrados e pelo potencial de consolidação. No Médio Oriente, os programas de diversificação económica e o aumento do investimento em infra-estruturas, logística, cuidados de saúde e tecnologia estão a criar canais de negócios atraentes para o capital privado. No Médio Oriente e em África, o CCG atingiu uma avaliação de 157,81 mil milhões de dólares em 2025.

Cenário Competitivo

Principais participantes da indústria

Foco na expansão geográfica e no fornecimento transfronteiriço pelos principais players para impulsionar o progresso do mercado

Os principais intervenientes no capital privado estão cada vez mais a concentrar-se na expansão geográfica e no fornecimento transfronteiriço para aceder a canais de negócios maiores e reduzir a dependência de qualquer ciclo de mercado único. Ao estabelecer escritórios regionais e equipas de investimento locais, podem identificar antecipadamente alvos mais atraentes do mercado intermédio e construir redes mais fortes com fundadores, empresas e consultores. As aquisições transfronteiriças também permitem que os patrocinadores expandam as empresas do seu portfólio para novas geografias, diversifiquem os fluxos de receitas e aumentem a resiliência contra os abrandamentos económicos locais. Além disso, o sourcing global permite que as empresas invistam em sectores de elevado crescimento, como a tecnologia, os cuidados de saúde e as infra-estruturas, em múltiplas regiões, melhorando assim o potencial de retorno. No geral, esta estratégia de expansão aumenta as oportunidades de implantação e acelera o progresso do mercado, permitindo uma alocação de capital mais ampla e um dimensionamento mais rápido do portfólio.

O mercado de private equity é caracterizado por uma estrutura competitiva concentrada, mas em evolução. Os grandes gestores de ativos globais dominam a captação de recursos e as transações de grande capitalização, alavancando escala, credibilidade da marca e plataformas de investimento diversificadas. Estas empresas operam através de múltiplas estratégias, incluindo aquisições, capital de crescimento, infra-estruturas e crédito privado, permitindo uma utilização flexível de capital e diversificação de riscos.

Os participantes estabelecidos mantêm uma vantagem competitiva através de redes proprietárias de fornecimento de negócios e relacionamentos de longa data com investidores institucionais. A sua capacidade de executar transações complexas e fornecer apoio operacional em grande escala reforça a sua posição no mercado. As tendências de captação de recursos indicam uma concentração contínua de capital entre os gestores de alto nível, refletindo a preferência dos investidores por padrões consistentes de desempenho e governança.

As empresas médias e especializadas estão a ganhar força ao concentrarem-se em estratégias sectoriais específicas. Estas empresas diferenciam-se através do profundo conhecimento do setor, permitindo uma subscrição mais precisa e a criação de valor direcionado. Os nichos de saúde, tecnologia e indústria são particularmente propícios a esta abordagem. As pequenas empresas também demonstram agilidade na contratação de negócios proprietários, especialmente no segmento de médio porte.

As estruturas de parceria estão a tornar-se cada vez mais importantes. Os coinvestimentos e as alianças estratégicas permitem que os parceiros limitados participem diretamente nas transações, reduzindo ao mesmo tempo os encargos com taxas. Ao mesmo tempo, os sócios gerais beneficiam de flexibilidade adicional de capital e alinhamento com os investidores. A adoção da tecnologia está remodelando a dinâmica competitiva. As empresas estão investindo em análises avançadas, ferramentas de automação e capacidades de due diligence digital. Esses investimentos melhoram a precisão da avaliação de negócios, melhoram o monitoramento do portfólio e apoiam intervenções operacionais.

LISTA DAS PRINCIPAIS EMPRESAS DE PRIVATE EQUITY PERFILADAS

- Pedra Negra(NÓS.)

- KKR & Co.(NÓS.)

- Gestão Global Apollo(NÓS.)

- O Grupo Carlyle(NÓS.)

- TPG (EUA)

- Bain Capital (EUA)

- Warburg Pincus (EUA)

- Thoma Bravo (EUA)

- Parceiro de capital da Vista (EUA)

- EQT (Suécia)

- CVC Capital Partners (Luxemburgo)

- Advento Internacional (EUA)

- Permira (Reino Unido)

- Ardian (França)

- Hellman & Friedman (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025: A Tata Consultancy Services (TCS) anunciou uma parceria estratégica com a TPG, uma empresa global de gestão de ativos alternativos, para apoiar o crescimento da sua IAcentro de dadosnegócio, HyperVault. O HyperVault da TCS será financiado por meio de uma combinação de capital próprio da TCS e TPG e dívida.

- Setembro de 2025: Goldman Sachs e T. Rowe Price anunciaram uma colaboração estratégica que visa fornecer uma gama de soluções diversificadas de mercado público e privado projetadas para as necessidades exclusivas de investidores em aposentadoria e riqueza.

- Agosto de 2025: A Achmea Investment Management introduziu um novo fundo de investimento sob o nome Achmea IM PE Partnership Fund – Healthy People & Planet 2025. O fundo oferece aos fundos de pensões holandeses e a outros investidores institucionais acesso económico a investimentos de capital privado que funcionam para pessoas saudáveis numa sociedade saudável.

- Agosto de 2025: A Blackstone celebrou um acordo definitivo para adquirir a Enverus, uma plataforma de inteligência energética de análise de dados de primeira linha, da Hellman & Friedman e da Genstar Capital. Com esta aquisição, espera-se que a estratégia de private equity da Blackstone para investidores individuais invista na Enverus.

- Maio de 2024: Capital Group e KKR anunciaram hoje uma parceria estratégica para trazer novas maneiras para os investidores incorporarem investimentos alternativos em seus portfólios. O Capital Group e a KKR pretendem disponibilizar soluções híbridas de investimento em mercados público-privados para investidores em diversas classes de ativos, geografias e canais.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 13,2% de 2025 a 2032 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo, por setor e região |

|

Por tipo |

· Compras alavancadas (LBOs) · Capital de risco · Private Equity Imobiliário · Situações difíceis e especiais · Outros |

|

Por indústria |

· Tecnologia · Assistência médica · Consumidor e Varejo · Serviços Financeiros · Outros |

|

Por região |

· América do Norte (por tipo, setor e país) o EUA o Canadá o México · Europa (por tipo, setor e país) o Alemanha o Reino Unido o França o Espanha o Itália o Rússia o Benelux o Nórdicos o Resto da Europa · Ásia-Pacífico (por tipo, setor e país) o China o Japão o Índia o Coreia do Sul o ASEAN o Oceania o Resto da Ásia-Pacífico · América do Sul (por tipo, setor e país) o Brasil o Argentina o Resto da América Latina · Oriente Médio e África (por tipo, setor e país) o Turquia o Israel o CCG o África do Sul o Norte da África o Resto do Oriente Médio e África |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 6.749,85 mil milhões de dólares em 2025 e deverá atingir 20.242,70 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 3.260,08 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 13,2% durante o período de previsão de 2026-2032.

Pela indústria, espera-se que a tecnologia lidere o mercado.

O crescimento dos fundos secundários e continuados está a melhorar a liquidez e a impulsionar a adopção de capitais privados.

Blackstone, KKR & Co., Apollo Global Management, The Carlyle Group e TPG são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco