O mercado do Japão deverá atingir 0,35 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,46 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,31 mil milhões de dólares até 2026.

Tamanho do mercado de software de compras, análise de participação e indústria, por implantação (nuvem, local), por tipo de empresa (pequenas e médias empresas (PMEs), grandes empresas), por usuário final (varejo e comércio eletrônico, saúde e farmacêutico, manufatura e automotivo, BFSI, TI e telecomunicações, petróleo e gás, energia e serviços públicos, outros) e previsão regional, 2026-2034

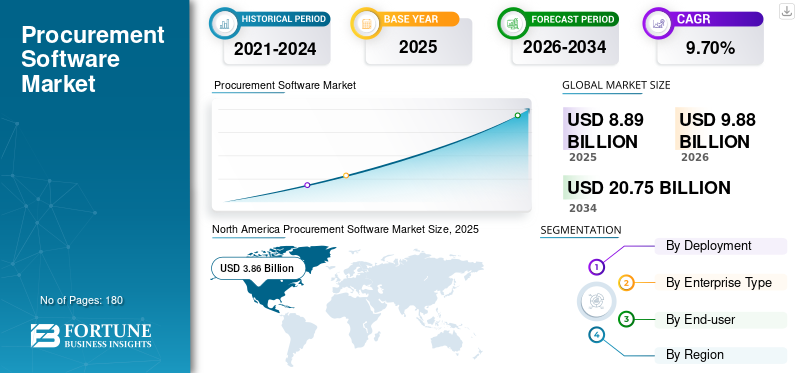

PRINCIPAIS INFORMAÇÕES DE MERCADO

O tamanho do mercado global de software de compras foi avaliado em US$ 8,89 bilhões em 2025. O mercado deve crescer de US$ 9,88 bilhões em 2026 para US$ 20,75 bilhões até 2034, exibindo um CAGR de 9,70% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 43,10% em 2025.

O software de compras foi projetado para automatizar e otimizar os processos de sourcing, compras e pagamentos nas organizações. Inclui recursos como gerenciamento de fornecedores, gerenciamento de requisições, criação e aprovação de pedidos de compra, gerenciamento de contratos, gerenciamento de estoque, processamento de faturas e análise de gastos. O software permite que as organizações simplifiquem seus fluxos de trabalho de compras, melhorem a eficiência de compras, imponham a conformidade com políticas e regulamentos de compras, melhorem o relacionamento com fornecedores e obtenham insights sobre padrões de gastos para uma melhor tomada de decisões. Também aproveita tecnologias comointeligência artificial, aprendizado de máquina e análise de dados para impulsionar a automação de processos, economia de custos e eficiência operacional na função de compras.

Além disso, a pandemia aumentou a adoção de serviços, incluindo agendamento, checklists, desenvolvimento de protocolos padrão, desenvolvimento de relatórios e implementação de recomendações, entre outros, impactando positivamente o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de software de compras

- Tamanho do mercado em 2025: US$ 8,89 bilhões

- Tamanho do mercado em 2026: US$ 9,88 bilhões

- Tamanho do mercado previsto para 2034: US$ 20,75 bilhões

- CAGR: 9,70% de 2026–2034

- A América do Norte dominou o mercado de software de compras com uma participação de 43,10% em 2025.

- O segmento de nuvem deverá deter 74,07% do mercado em 2026 e deverá crescer a um CAGR notável.

- Espera-se que o segmento de grandes empresas responda por 66,77% da participação de mercado em 2026.

América do Norte

O mercado foi avaliado em 3,86 mil milhões de dólares em 2025 e deverá atingir 4,26 mil milhões de dólares em 2026, impulsionado pela adoção generalizada de soluções de aquisição baseadas na nuvem.

Europa

O mercado regional atingiu 2,44 mil milhões de dólares em 2025 e deverá crescer para 2,72 mil milhões de dólares em 2026, apoiado pela transformação das compras digitais nas empresas.

Ásia-Pacífico

O mercado representou 20,70% da participação global em 2025 e prevê-se que se expanda ainda mais com o aumento da digitalização empresarial nas economias emergentes.

NÓS.

Prevê-se que o mercado atinja 3,05 mil milhões de dólares até 2026, apoiado pela forte procura de soluções de aquisição e gestão da cadeia de abastecimento habilitadas para IA.

Japão

Espera-se que os crescentes investimentos em plataformas de compras digitais e automação empresarial impulsionem o crescimento do mercado.

Leia mais

Tendências do mercado de software de compras

Adoção crescente da tecnologia em nuvem para impulsionar o crescimento do mercado

O aumento na adoção da tecnologia em nuvem deverá impulsionar significativamente o mercado de software de aquisição, oferecendo inúmeras vantagens, como escalabilidade, flexibilidade e economia. As soluções de software de compras baseadas na nuvem utilizam servidores remotos hospedados na Internet para armazenar e gerenciar dados, eliminando a necessidade de hardware e infraestrutura local. Isso permite que as organizações acessem aplicativos e dados de software de compras de qualquer local com conectividade à Internet, facilitando o trabalho remoto e a colaboração entre as equipes de compras.

Além disso, o software de aquisição baseado na nuvem oferece integração perfeita com outros sistemas e aplicações empresariais, permitindo que as organizações simplifiquem os processos de aquisição e obtenham maior visibilidade e controlo sobre as suas cadeias de abastecimento. Além disso, as soluções baseadas em nuvem normalmente apresentam atualizações e aprimoramentos regulares, garantindo que as organizações sempre tenham acesso aos recursos e funcionalidades mais recentes, sem a necessidade de atualizações manuais de software. Assim, espera-se que a adoção de software de compras baseado em nuvem impulsione eficiência, agilidade e inovação nas operações de compras, impulsionando o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de software de compras

Integração de tecnologias emergentes, como inteligência artificial (IA) para impulsionar o crescimento do mercado

O aumento na adoção da IA permite que as organizações de compras resolvam problemas complexos de forma mais eficaz ou eficiente usando algoritmos de computador. Por exemplo,

De acordo com a pesquisa dos Chief Procurement Officers (CPOs) da Deloitte, foi relatado que os mestres da agilidade de alto desempenho estão à frente na adoção de tecnologias digitais de última geração em compras. Os principais benefícios das tecnologias de próxima geração em compras relatados pelos CPOs foram eficiência de processos (65%), eficácia de processos (50%) e maior agilidade (50%).

Da mesma forma, as cadeias de abastecimento em todo o mundo estão a concentrar-se na modernização e racionalização de processos para impulsionar a produtividade e a eficiência das operações comerciais. Estima-se que isso aumente a demanda por serviços de compras digitais. Por exemplo,

- Novembro de 2022- A consultoria de estratégia e gestão Kearney adquiriu uma empresa de software com sede na Alemanha, Optano, para otimizar o planejamento de sua cadeia de suprimentos. O software baseado em IA da Optano permitirá que as empresas otimizem os processos da sua cadeia de abastecimento, desde a produção até ao planeamento e transporte, e aumentem a procura por serviços de otimização e redesenho da cadeia de abastecimento.

FATORES DE RESTRIÇÃO

Falta de profissionais qualificados para dificultar o crescimento do mercado

Com as inovações inundando o mercado, é essencial ter funcionários qualificados na manutenção e programação de tecnologias avançadas. Ao abordar a escassez de competências, compreender a importância da proposta de valor de aquisição, gerir despesas organizacionais, reduzir custos, otimizar cadeias de abastecimento e impor políticas de aquisição adequadas são sempre uma preocupação contínua da equipa de aquisição.

De acordo com a Ivalua, um fornecedor global de soluções em nuvem para gestão de gastos, a maioria das organizações do Reino Unido (86%) encontrou obstáculos consideráveis na construção de competências de aquisição digital. A partir desta investigação, revela-se que a falta de formação em competências técnicas e interpessoais (28%), a escassez de talentos com experiência digital (31%) e a falta de compreensão das competências exigidas (13%) são alguns dos principais desafios que limitam as empresas do Reino Unido de desenvolver as competências digitais de que necessitam. Além disso, mais de metade (55%) das empresas no Reino Unido acreditam que as competências digitais em matéria de compras são menos inovadoras do que noutros departamentos. Portanto, a falta de profissionais qualificados restringe o crescimento do mercado de software de compras.

Análise de segmentação de mercado de software de compras

Por análise de implantação

A implantação da nuvem ganhará força devido ao aumento dos esforços das organizações para mudar as operações para a nuvem

Em termos de implantação, o mercado é classificado em nuvem e local.

O segmento de nuvem detém a maior participação de 74,07% em 2026 e deverá crescer com um CAGR notável durante o período de previsão. O software baseado em nuvem oferece maior transparência, melhores preços, menos tempo para transações e maior alcance geográfico; portanto, impulsiona a tecnologia como uma salvaguarda essencial e um avanço com a tecnologia crescente. Além disso, o investimento contínuo e as melhorias dos produtos aumentam a procura por soluções de aquisição entre as empresas.

- Janeiro de 2022-MicrosoftA pesquisa afirmou que 86% dos entrevistados baseados nos EUA afirmaram que estão planejando aumentar seu investimento em nuvem híbrida e multinuvem.

- Conforme umCDIestudo realizado em setembro de 2020, 35% das organizações sediadas no Canadá migraram seus aplicativos para a nuvem e 28% investiram no gerenciamento de dados na nuvem.

Por análise de tipo empresarial

N PMEs crescerão com CAGR máximo devido ao aumento do financiamento e à adoção de soluções baseadas em nuvem

Com base no tipo de empresa, o mercado é dividido em grandes empresas e pequenas e médias empresas. Espera-se que o segmento de grandes empresas detenha uma grande participação de mercado de software de compras de 66,77% em 2026, devido à crescente demanda por soluções inteligentes de gestão de compras para gerenciar cadeias de suprimentos complexas, reduzindo a complexidade e fornecendo informações transparentes para o crescimento dos negócios.

Além disso, espera-se que as pequenas e médias empresas cresçam com um CAGR notável devido ao crescente investimento e financiamento e à adoção de soluções de nuvem económicas lideradas por organizações líderes. Por exemplo,

- Setembro de 2022 - Empresa de soluções e serviços de compras com sede na ÍndiaProtocololevantou US$ 627,0 milhões em financiamento. A empresa pretende utilizar financiamento para aprimorar soluções para resolver desafios de aquisição por meio do software de aquisição da Procol.

Por análise do usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Aumento da demanda por soluções de sourcing e aquisição para testemunhar um crescimento significativo do mercado na área de saúde e farmacêutica

Com base no usuário final, o mercado é dividido em varejo e comércio eletrônico, saúde e farmacêutico, manufatura e automotivo, BFSI, TI e telecomunicações, petróleo e gás, energia e serviços públicos, entre outros. Entre estes, o segmento de saúde e farmacêutico detinha uma quota de mercado significativa durante a pandemia COVID-19, uma vez que acelerou a procura por equipamentos médicos,vacinas, medicamentos e outros produtos farmacêuticos, o que aumentou a procura por processos de aquisição totalmente conformes e transparentes em todos os hospitais.

O segmento de varejo e comércio eletrônico provavelmente liderará o mercado, detendo 23,04% de participação em 2026.

- Janeiro de 2021 -Instalar, uma cadeia de suprimentos de saúde, fez parceria com a Ivalua, Inc. para implantar o conjunto de soluções da Ivalua. A solução ajudará na transformação e digitalização dos processos de aquisição, gestão do ciclo de vida do contrato e processos de sourcing.

Além disso, o aumento na adoção de tecnologia digital, nuvem e soluções inteligentes para gerenciar a cadeia de suprimentos global e regulamentações governamentais nas indústrias de varejo e comércio eletrônico, manufatura e automotiva impulsiona o crescimento do mercado.

INFORMAÇÕES REGIONAIS

Geograficamente, o mercado está dividido em cinco regiões principais, como América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

North America Procurement Software Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Norte-americano

Em 2025, a América do Norte gerou US$ 3,86 bilhões, contribuindo com 43,10% para a receita do mercado global, e deverá crescer para US$ 4,26 bilhões em 2026. A América do Norte dominou o mercado com uma avaliação de US$ 3,86 bilhões em 2025 e US$ 4,26 bilhões em 2026 e o mercado é estudado nos EUA, Canadá e México. Os EUA detêm a maior participação de mercado devido à presença de atores-chave na região e à crescente adoção de tecnologias disruptivas entre as organizações. O mercado dos EUA deverá atingir US$ 3,05 bilhões até 2026.

Além disso, prevê-se que o mercado canadiano aumente significativamente o seu CAGR devido a um aumento no investimento por parte dos fornecedores de software de aquisição. Por exemplo, em abril de 2021, a GEP fez parceria com a ENMAX Corporation, uma fornecedora de serviços elétricos com sede no Canadá, para implementar o GEP SMART, um software de aquisição baseado em nuvem.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

O mercado europeu foi responsável por 2,44 mil milhões de dólares em 2025, representando 27,60% da indústria global, e deverá atingir 2,72 mil milhões de dólares em 2026. Espera-se que a Europa detenha uma quota de mercado significativa durante o período de previsão devido a empresas proeminentes no mercado que enfatizam a expansão dos negócios, oferecendo serviços modificados a clientes em todos os países. O mercado do Reino Unido deverá atingir 0,6 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,76 mil milhões de dólares até 2026.

As perturbações na cadeia de abastecimento e os confinamentos a nível nacional tiveram um impacto extenso nas vendas de software e serviços durante um curto período. A procura por soluções de procurement aumentou no período pós-COVID-19 nos países europeus. As empresas investiram em tecnologia para gerenciar as compras e as atividades internacionais de importação e exportação. Por exemplo,

- Julho de 2021-SAP SEafirmou que as empresas na Europa estão a concentrar-se na transformação da sua gestão de despesas, aquisições e gestão da cadeia de abastecimento com tecnologia digital.

Prevê-se que esses fatores impulsionem o crescimento do mercado em toda a região.

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 0,34 bilhão em 2025, capturando 20,70% da participação de mercado global, e deverá atingir US$ 0,36 bilhão em 2026. Estima-se que a Ásia-Pacífico apresente um crescimento dinâmico durante o período de projeção. O aumento do investimento das economias emergentes emtransformação digital, como Índia, Cingapura, Japão, Coreia do Sul, Sudeste Asiático e outros, está contribuindo para o crescimento do mercado.

De acordo com o Relatório da IDC, os gastos com TIC na Ásia-Pacífico atingiram 924 mil milhões de dólares em 2021 e prevê-se que atinjam 1 bilião de dólares até 2024. Assim, o aumento dos gastos com TIC aumentará a procura de soluções e serviços em vários setores. Além disso, em Janeiro de 2022, a IDC afirmou que os serviços profissionais aumentaram 13,5% de 2021 a 2022, o que deverá alimentar o crescimento dos serviços.

Oriente Médio e África

O mercado do Médio Oriente e África gerou 0,44 mil milhões de dólares em 2025, representando 4,90% do cenário do mercado global, e deverá atingir 0,49 mil milhões de dólares em 2026. A região do Médio Oriente e África deverá apresentar um crescimento moderado nos próximos anos. Algumas das principais iniciativas financiadas pelo governo criariam oportunidades sem precedentes para soluções de aquisição e cadeia de abastecimento num futuro próximo.

Fevereiro de 2022 - De acordo com a IDC, os investimentos em TI no Médio Oriente, na Turquia e em África deverão atingir 229 mil milhões de dólares em 2022, um aumento de 2,7% em comparação com 2021. Espera-se que o aumento do investimento em toda a região alimente a procura de software em toda a região.

América do Sul e América Latina

Projeta-se que a América do Sul apresente um crescimento constante durante o período de previsão. No entanto, a pandemia da COVID-19 levou os decisores de todos os países latino-americanos a aumentarem os seus gastos com TI em 2021.

A América Latina foi responsável por 2,44 mil milhões de dólares em 2025, representando 3,70% da quota de mercado global, e prevê-se que atinja 2,72 mil milhões de dólares em 2026.

Cerca de 39% das organizações da região planeiam investir em computação em nuvem. A aceleração da adoção da nuvem no Brasil, Chile e Argentina está chamando a atenção de grandes empresas e provedores de nuvem em hiperescala para investirem em software de aquisição. Espera-se que esses fatores impulsionem a adoção de software e serviços baseados em nuvem.

Lista das principais empresas do mercado de software de compras

Principais participantes lançam novos produtos para fortalecer o posicionamento no mercado

Intervenientes importantes que operam no mercado global concentram-se na expansão da sua presença global e quota de mercado através de táticas de aquisição e fusão. Essas empresas pretendem adquirir empresas pequenas e locais para ampliar sua presença comercial.

Lista das principais empresas perfiladas:

- Basware(Finlândia)

- SAP SE (Alemanha)

- Coupa Software Inc.(NÓS.)

- Oráculo (EUA)

- Ivalua Inc.(NÓS.)

- JAGGAER(NÓS.)

- Dia de trabalho, Inc.(NÓS.)

- GEP (EUA)

- (EUA)

- Informações (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2023: A Atamis anunciou que forneceria software de compras avançado para otimizar os processos de sourcing da Maximus UK, aumentando a eficiência e a relação custo-benefício. A Maximus UK pretende melhorar as operações de aquisição através da implementação do software Atamis, inaugurando uma nova era de processos simplificados e maior eficiência.

- Outubro de 2023: Olive Technologies, especializada em soluções baseadas em IA, colaborou com a Procurify, um fornecedor de software de compra até o pagamento baseado em nuvem. A parceria visa agilizar e melhorar os processos de fornecimento, seleção e aquisição de fornecedores para organizações em todo o mundo.

- Outubro de 2023: GEP revelou GEP Quantum, uma plataforma de baixo código orientada para Al para compras egestão da cadeia de abastecimento. A plataforma aproveita IA generativa e tecnologia avançada de gerenciamento de dados, oferecendo uma estrutura de desenvolvimento sem/baixo código para usuários não técnicos. A Quantum agora oferece suporte ao conjunto de aplicativos de processos de trabalho da GEP, incluindo GEP Smart para compras, GE Nexxe para visibilidade da cadeia de suprimentos e GEP Green para sustentabilidade.

- Setembro de 2023:A Coupa Software lançou o Supply Chain Collaboration para melhorar a garantia de fornecimento e a continuidade dos negócios, promovendo melhor comunicação e tomada de decisões entre compradores e fornecedores para entrega pontual de produtos e materiais, mitigando riscos.

- Agosto de 2023:A Ivalua lançou a versão 178 de sua plataforma, enfatizando os investimentos em P&D com novos recursos para digitalização de contratos, análises, visibilidade de compras, conformidade global com faturamento eletrônico, pagamentos com cartão virtual e adoção digital, permitindo maior eficiência e valor em todas as atividades de compras.

- Fevereiro de 2022:A Coupa Software lançou uma coleção de soluções de gerenciamento de gastos de última geração no Community.ai do cupa. Community.ai combina inteligência artificial baseada em dados para melhorar as conexões entre pessoas e transformar comunidades B2B.

- Janeiro de 2022: A SAP SE fez parceria com a Icertis para melhorar o gerenciamento de contratos e ajudar as empresas a minimizar riscos, aumentar a eficiência e concretizar todo o objetivo de seus acordos. Esta parceria ajudaria os clientes a mudar os seus processos desde a origem até ao pagamento através da combinação do Icertis Contract Intelligence com as soluções SAP Customer Experience e SAP Ariba.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais funções de negócios do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

Taxa de crescimento de 9,70% de 2026 a 2034 |

|

Segmentação |

Por implantação

Por tipo de empresa

Por usuário final

Por região

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 20,75 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 8,89 bilhões.

O mercado deverá crescer a um CAGR de 9,70% durante o período de previsão.

Espera-se que o setor de varejo e comércio eletrônico lidere o mercado.

A integração de tecnologias emergentes, como a IA, impulsiona o crescimento do mercado.

Basware, SAP SE, Coupa Software Inc., Oracle e Ivalua Inc. são os principais players do mercado.

Espera-se que o mercado da América do Norte detenha a maior participação de mercado.

Espera-se que a Ásia-Pacífico apresente a maior taxa de crescimento durante o período de previsão.

Procura inteligência abrangente em diferentes mercados?

Entre em contacto com os nossos especialistas Fale com um especialista

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Baixar amostra gratuita

Ir para o Conteúdo

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Tecnologia da Informação

Clientes

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco