Tamanho do mercado de computação em nuvem, participação e análise do setor, por tipo (nuvem pública, nuvem privada e nuvem híbrida), por serviço (infraestrutura como serviço (IaaS), plataforma como serviço (PaaS) e software como serviço (SaaS)), por tipo de empresa (PMEs e grandes empresas), por setor (BFSI, TI e telecomunicações, governo, bens de consumo e varejo, saúde, manufatura e outros) e previsão regional, 2026-2034

Tamanho e participação do mercado de computação em nuvem

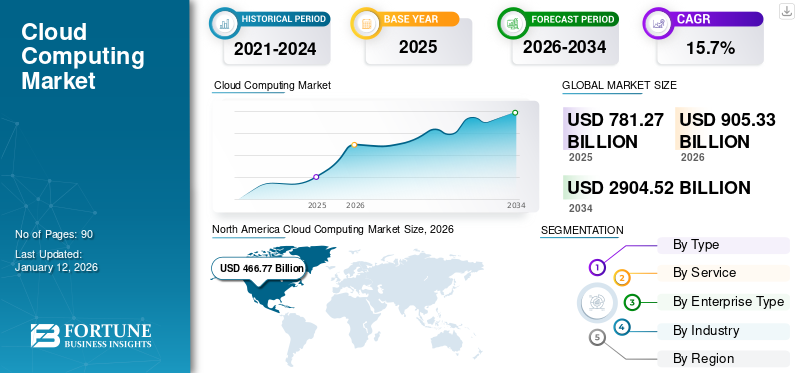

O tamanho do mercado global de computação em nuvem foi avaliado em dólares americanos781,27bilhão em 2025 e deverá crescer de USD905.33bilhões em 2026 para dólares americanos2.904,52bilhões até 2034, exibindo um CAGR de 15,7% durante o período de previsão. A América do Norte dominou a indústria de computação em nuvem, com uma participação de mercado de 52,0% em 2025. O crescimento da indústria é impulsionado pela transformação digital empresarial, integração de inteligência artificial, adoção de infraestrutura híbrida e investimento sustentado de capital em hiperescala nas economias desenvolvidas e emergentes.

A implantação da nuvem pública continua sendo o principal motor de crescimento, apoiada por provedores de hiperescala que expandem zonas de disponibilidade geográfica. As arquiteturas híbridas estão ganhando força à medida que as empresas equilibram a conformidade regulatória com a flexibilidade operacional. Os investimentos em nuvem privada persistem em setores regulamentados onde a governança de dados continua crítica. Coletivamente, essas dinâmicas sustentam o crescimento amplo do mercado de computação em nuvem.

As plataformas Neocloud estão emergindo como provedores de infraestrutura especializados focados principalmente em ambientes de nuvem GPU. A sua contribuição para o tamanho total do mercado de computação em nuvem permanece limitada; no entanto, a sua presença é estrategicamente significativa. A nuvem GPU se tornou um diferencial estratégico na indústria de computação em nuvem. A alocação de capacidade, os ciclos de fornecimento de semicondutores e a disponibilidade de energia estão moldando as decisões de implantação. As empresas avaliam cada vez mais os fornecedores com base na preparação da inteligência artificial, não apenas no armazenamento ou na escalabilidade geral da computação.

As cargas de trabalho de inteligência artificial estão aumentando significativamente a intensidade da computação. As empresas necessitam de infraestrutura elástica capaz de suportar análises avançadas e modelos generativos. A adoção da infraestrutura como serviço (IaaS) está se expandindo entre as organizações que buscam eficiência de capital. A plataforma como serviço (PaaS) acelera os ciclos de vida de desenvolvimento de aplicativos, enquanto o software como serviço (SaaS) continua a dominar o consumo recorrente de software empresarial. As mudanças no compartilhamento do hiperescalador refletem cada vez mais o acesso à capacidade computacional avançada, em vez de apenas a migração empresarial tradicional. A profundidade da infraestrutura, a disciplina de capital e a disponibilidade da unidade de processamento gráfico agora influenciam diretamente o crescimento do mercado de computação em nuvem.

A participação no mercado de computação em nuvem permanece concentrada entre os provedores globais de hiperescala. No entanto, os fornecedores regionais e as iniciativas soberanas de nuvem estão se fortalecendo em resposta às exigências de localização de dados. A otimização de preços, contratos empresariais de longo prazo e estruturas de segurança integradas influenciam o posicionamento competitivo. Historicamente, a participação no mercado de computação em nuvem expandiu-se através da escala geográfica, dos ecossistemas de parceiros e da amplitude dos serviços. Embora esses fatores continuem relevantes, a integração da inteligência artificial intensificou a concentração computacional. Os provedores com investimento sustentado em clusters de GPU, redes de alta largura de banda e design de data center com eficiência energética estão capturando uma parcela desproporcional da demanda incremental.

A indústria de computação em nuvem está crescendo devido a vários fatores importantes, incluindo o aumentotransformação digitalem todos os setores, crescente adoção da Internet e de dispositivos móveis em todo o mundo e aumento do uso de big data. À medida que as indústrias passam pela modernização, as plataformas em nuvem tornaram-se indispensáveis no apoio às operações comerciais digitais. Além disso, a implementação da Internet das Coisas (IoT), edge computing, 5G e análises em tempo real impulsionadas porInteligência Artificial (IA)e prevê-se que o Machine Learning (ML) aumente o valor da tecnologia de computação em nuvem em diferentes negócios. Por exemplo,

- Em janeiro de 2025, a SAP SE integrou IA e Machine Learning (ML) em seu ecossistema empresarial para ajudar as empresas a tomar melhores decisões baseadas em dados e aumentar a produtividade.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de computação em nuvem

- Tamanho do mercado em 2025: US$ 781,27 bilhões

- Tamanho do mercado em 2026: US$ 905,33 bilhões

- Tamanho do mercado previsto para 2034: US$ 2.904,52 bilhões

- CAGR: 15,70% de 2026–2034

- O segmento SaaS detinha a maior participação de mercado em 2025.

- O segmento IaaS representou 26,00% de participação de mercado em 2025.

- O segmento Grandes Empresas representou uma participação de mercado de 52,00% em 2025.

América do Norte

A América do Norte detinha uma participação de 52,00% em 2025, avaliada em 406,08 mil milhões de dólares.

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação de 13,30% em 2025, avaliada em 104,24 mil milhões de dólares.

Europa

A Europa representou uma participação de 22,70% em 2025, avaliada em 177,14 mil milhões de dólares.

NÓS.

O mercado projeta atingir US$ 282,62 bilhões até 2026.

Japão

O mercado projeta atingir US$ 27,86 bilhões até 2026.

Leia mais

Dinâmica de Mercado

Oportunidades promissoras no mercado de computação em nuvem

O mercado global de computação em nuvem compreende um ecossistema vibrante de start-ups. Espera-se que o mercado tenha mais de 100 start-ups e soluções e serviços inovadores de computação em nuvem para os consumidores. É provável que um mercado tão fragmentado crie uma concorrência intensa, forçando as empresas existentes a atualizar e a adotar continuamente novos desenvolvimentos nas ofertas de nuvem. Conseqüentemente, o aumento da concorrência provavelmente expandirá o mercado, criando mais oportunidades para os participantes do mercado.

- China: O desenvolvimento e a implantação de aplicativos que aproveitam a computação de ponta para processar dados e impulsionar dispositivos IoT, veículos autônomos e aplicativos em tempo real criarão um novo fluxo de receita para o mercado chinês

- Índia: A implementação de algoritmos de IA e ML em plataformas de nuvem para potencializar análises preditivas, automação e aplicações inteligentes criará uma grande oportunidade para o mercado indiano.

A expansão da infraestrutura de inteligência artificial representa uma oportunidade substancial no mercado de computação em nuvem. As empresas exigem ambientes escaláveis para treinar e implantar modelos avançados. Provedores que oferecem clusters de unidades de processamento gráfico otimizados e pipelines de dados seguros podem capturar contratos empresariais premium. Os mercados emergentes oferecem potencial de crescimento a longo prazo. A adopção digital no Sudeste Asiático, na América Latina e em África está a acelerar. Os investimentos em zonas de disponibilidade regionais fortalecem o posicionamento competitivo e expandem a participação no mercado global de computação em nuvem.

As iniciativas soberanas de nuvem apresentam uma oportunidade adicional. Os governos e as indústrias regulamentadas exigem ambientes de infraestrutura controlados localmente. Parcerias com operadoras nacionais permitem uma expansão alinhada à conformidade. Os serviços em nuvem orientados para a sustentabilidade estão ganhando a atenção das empresas. Os fornecedores que integram fontes de energia renovável e ferramentas de relatórios de carbono aumentam a diferenciação. A responsabilidade ambiental influencia cada vez mais as decisões de aquisição.

Tendências de mercado

Crescente aceitação do Omni-Cloud em vez do Multi-Cloud para impulsionar o crescimento da indústria

Uma plataforma Omni-cloud oferece recursos de conexão atualizados para empresas, permitindo que os dados sejam racionalizados e integrados em diferentes plataformas. Ao adotar sistemas Omni-cloud, as empresas podem obter maior precisão no gerenciamento de dados e, ao mesmo tempo, melhorar a eficiência operacional. Assim, os principais intervenientes estão a alavancar estratégias, tais como inovações de novos produtos, parcerias e fusões e aquisições, para expandir a sua presença no mercado. Por exemplo,

- Em novembro de 2023, o Google Cloud e a VMware expandiram sua aliança para integrar o AlloyDB Omni no VMware Cloud Foundation. A prévia tecnológica combina as proficiências robustas do AlloyDB Omni e do Data Services Manager da VMware, fornecendo aos usuários uma solução para agilizar o gerenciamento do PostgreSQL, melhorar os bancos de dados existentes e modificar processos em aplicativos generativos de IA..

A adoção híbrida e multinuvem representa uma tendência definidora no mercado de computação em nuvem. As empresas distribuem cargas de trabalho entre vários provedores para aumentar a resiliência e otimizar os preços. Esta estratégia reduz o risco de concentração e fortalece a alavancagem de negociação. A integração da inteligência artificial está acelerando a inovação da plataforma. Os provedores de nuvem estão incorporando kits de ferramentas de aprendizado de máquina e infraestrutura de modelo generativo nas principais ofertas de serviços. Clusters de computação de alto desempenho estão se tornando padrão em ambientes de hiperescala.

As soluções em nuvem específicas do setor estão ganhando força. Os provedores estão adaptando plataformas para atender aos requisitos regulatórios e operacionais nos setores bancário, de saúde e governamental. A especialização vertical aumenta a diferenciação competitiva. A implantação da nuvem Edge está se expandindo para oferecer suporte a aplicativos sensíveis à latência. A integração das telecomunicações e a implementação do 5G aumentam os requisitos de processamento distribuído. As arquiteturas de borda complementam a infraestrutura centralizada de hiperescala.

Descarregue amostra grátis para saber mais sobre este relatório.

Drivers de mercado

Integração de IA, aprendizado de máquina e big data com nuvem para impulsionar o progresso do mercado

A crescente adoção de Inteligência Artificial (IA), big data,Aprendizado de máquina (ML), e prevê-se que outras tecnologias emergentes impulsionem o crescimento da indústria. Essas tecnologias estão remodelando o cenário do mercado, permitindo processamento, visualização e análise de dados em tempo real. Vários provedores de serviços, como Google, Amazon, Microsoft e muitos outros, continuam a implementar inteligência artificial para aumentar a eficiência e reduzir custos em serviços em nuvem.

- Por exemplo,em agosto de 2023, a Microsoft fez parceria com a Globant para lançar um estúdio de IA e inovação em nuvem, combinando as soluções avançadas em nuvem da Microsoft com a experiência da Globant em transformação digital orientada por IA.

Assim, prevê-se que a crescente integração das tecnologias de IA, big data e ML impulsione o crescimento do mercado.

A transformação digital empresarial continua sendo o principal impulsionador do crescimento do mercado de computação em nuvem. As organizações estão modernizando sistemas legados para melhorar a escalabilidade, a transparência de custos e a resiliência operacional. A migração para arquiteturas nativas da nuvem aumenta a agilidade e reduz os gastos de capital associados à infraestrutura local. A inteligência artificial e a adoção de análises avançadas aumentam significativamente a demanda por ambientes de computação elásticos. As plataformas em nuvem fornecem acesso sob demanda a clusters de computação e recursos de armazenamento de alto desempenho. As empresas aproveitam a infraestrutura como serviço para dimensionar cargas de trabalho de forma dinâmica, sem compromissos de hardware de longo prazo.

Os modelos de força de trabalho remota e distribuída continuam a apoiar a adoção de software como serviço. Plataformas de colaboração, sistemas de planejamento de recursos empresariais e soluções de gerenciamento de relacionamento com clientes operam cada vez mais em ambientes de nuvem. Esta mudança estrutural expande os fluxos de receitas recorrentes em todo o mercado de computação em nuvem. Os quadros regulamentares que incentivam a proteção de dados e o planeamento da continuidade dos negócios também influenciam as estratégias de migração para a nuvem. Os provedores oferecem ambientes de conformidade certificados que reduzem a complexidade da governança corporativa. O investimento em segurança cibernética fortalece a confiança nos modelos de implantação multinuvem.

Restrições de mercado:

Preocupações com privacidade e segurança de dados dificultam o crescimento do mercado

Os clientes adotam serviços em nuvem para armazenar com segurança dados comerciais e pessoais em plataformas em nuvem. No entanto, as preocupações relacionadas com a privacidade e violações de dados, perda de dados, emergências inesperadas, vulnerabilidades de aplicações e ataques cibernéticos representam desafios significativos ao crescimento da indústria da nuvem. Os crimes cibernéticos, como a injeção de malware na nuvem, o sequestro de serviços ou contas, o colapso e os ataques do homem na nuvem, podem expor dados críticos da empresa, resultando em perdas financeiras e interrupções operacionais. Os ataques cibernéticos também perturbam as funções corporativas, restringindo assim o progresso do mercado.

- Por exemplo,de acordo com um estudo de segurança em nuvem da Thales de 2023, mais de 39% das empresas encontraram uma violação de dados em seu ambiente de nuvem em 2022, marcando um aumento de 35% em relação ao ano anterior. O erro humano foi identificado como o principal motivo das violações de dados.

As regulamentações de soberania de dados apresentam restrições estruturais no mercado de computação em nuvem. As restrições à transferência de dados transfronteiriças exigem a implantação de infraestrutura localizada, aumentando a complexidade da conformidade. As empresas que operam em múltiplas jurisdições devem navegar pelos quadros regulamentares em evolução. As preocupações com o aprisionamento do fornecedor limitam a migração em grande escala para certas organizações. Arquiteturas proprietárias e dependências de integração aumentam os custos de mudança. As estratégias multinuvem atenuam o risco de concentração, mas acrescentam complexidade operacional.

O risco de cibersegurança continua a ser um desafio persistente. À medida que os ambientes em nuvem aumentam, a exposição a ameaças aumenta. As organizações devem investir em estruturas avançadas de gerenciamento de identidade, criptografia e monitoramento contínuo. As violações de segurança podem afetar negativamente a reputação de um fornecedor e a participação no mercado de computação em nuvem. Os desafios de previsibilidade de custos também restringem a adoção. Embora os modelos de despesas operacionais reduzam o investimento inicial de capital, os preços de utilização variáveis podem criar incerteza orçamental. As empresas buscam cada vez mais ferramentas de otimização de carga de trabalho para gerenciar gastos com nuvem.

Casos de uso

|

Infraestrutura como serviço (tecnologia) |

Desafios: A Netflix inicialmente dependia de data centers tradicionais, mas escalá-los tornou-se cada vez mais difícil à medida que a popularidade da plataforma crescia. A infraestrutura física não conseguia acompanhar as demandas de sua base global de usuários, especialmente porque o streaming de conteúdo precisava de mais poder computacional e armazenamento. Solução: A Netflix se uniu a provedores de IaaS, como Amazon Web Services, para hospedar seus serviços de streaming de conteúdo. Ao usar a infraestrutura em nuvem, a Netflix pode dimensionar dinamicamente seus recursos com base na demanda, garantindo a entrega contínua de conteúdo aos usuários em todo o mundo. |

|

Varejo (Indústria) |

Desafios: Manter uma infraestrutura local exigia investimentos constantes em hardware, software e pessoal de TI. À medida que as operações do Walmart se expandiram globalmente, isto tornou-se cada vez mais caro, especialmente com centros de dados que necessitavam de monitorização e atualizações constantes. Solução: O Walmart adotou plataformas em nuvem, como o Microsoft Azure, para integrar seus sistemas online e offline, possibilitando uma experiência omnicanal perfeita. Agora, os clientes podem comprar no site e no aplicativo móvel do Walmart enquanto recebem atualizações em tempo real. |

IMPACTO DA IA GERATIVA:

Implementação de recursos de IA generativa em toda a infraestrutura de nuvem para impulsionar a expansão do mercado

A IA generativa pode transformar o investimento e os retornos na nuvem, criando inúmeras oportunidades de crescimento para os participantes do mercado. A infraestrutura em nuvem suporta inovações de IA generativa, permitindo que as empresas melhorem a detecção de ameaças, o aumento de dados, o anonimato de dados, a democratização tecnológica esegurança cibernética. Fluxos de trabalho generativos orientados por IA de ponta a ponta permitem que as empresas migrem seus aplicativos transacionais para a nuvem, otimizando a eficiência.

- Por exemplo,de acordo com especialistas do setor,IA generativapode fornecer cerca de 75-110% de retorno sobre o investimento (ROI) para programas em nuvem. Seus principais benefícios incluem a minimização do custo e do tempo de migração e correção de aplicativos, a criação de novos casos de uso de negócios e a melhoria da eficiência da expansão de aplicativos e da infraestrutura em nuvem.

Os principais fornecedores estão usando cada vez mais IA generativa para melhorar a inteligência operacional e a escalabilidade no setor de computação em nuvem. A alocação preditiva de recursos, o gerenciamento dinâmico de carga de trabalho e a otimização de custos são possíveis graças à incorporação de grandes modelos de linguagem (LLMs) e à automação de IA em sistemas em nuvem. Este desenvolvimento proporciona às empresas flexibilidade em tempo real para ambientes de dados complexos, ao mesmo tempo que reforça a eficácia do mercado global de serviços em nuvem. Portanto, ao longo do período de previsão, prevê-se que a IA generativa e as plataformas em nuvem aumentem significativamente o tamanho do mercado de computação em nuvem e solidifiquem ainda mais a participação de mercado dos principais players.

Obtenha um estudo abrangente sobre este relatório por, Descarregue uma cópia de amostra grátis

Fonte: Forrester, pesquisa de pulso de inteligência artificial de setembro de 2024

ANÁLISE DE SEGMENTAÇÃO DE MERCADO DE COMPUTAÇÃO EM NUVEM

Análise por tipo

Segmento de nuvem pública dominado devido ao aumento da solução econômica de computação em nuvem

Com base no tipo, o mercado é categorizado em nuvem pública, nuvem privada e nuvem híbrida.

Nuvem pública

Espera-se que o segmento de nuvem pública lidere o mercado, contribuindo 55,88% globalmente em 2026, impulsionado pela crescente demanda por soluções seguras, escaláveis e econômicas. Além disso, é impulsionado por fatores como a transformação digital e as crescentes necessidades de armazenamento de dados por parte dos utilizadores nos principais países.

Espera-se que a crescente adoção de estratégias multi-cloud pelas empresas para garantir flexibilidade e evitar a dependência de fornecedores aumente ainda mais a procura por infraestruturas de nuvem pública. O mercado global de serviços em nuvem em expansão, impulsionado por hiperscaladores como AWS, Microsoft Azure e Google Cloud, continua a moldar a dinâmica competitiva da indústria de computação em nuvem.

A nuvem pública representa o maior contribuidor para o crescimento global do mercado de computação em nuvem. As empresas aproveitam a infraestrutura compartilhada operada por fornecedores terceirizados para obter escalabilidade elástica e preços baseados no consumo. As plataformas de nuvem pública oferecem catálogos de serviços padronizados, zonas de disponibilidade global e estruturas de segurança integradas. A expansão da hiperescala continua a reforçar a cobertura geográfica e o impulso da migração de cargas de trabalho.

O modelo de nuvem pública oferece suporte à rápida implantação de análises, inteligência artificial e iniciativas de modernização de aplicativos. Os recursos de otimização e automação da infraestrutura aumentam a eficiência operacional. No entanto, a exposição regulatória e os requisitos de residência de dados influenciam os padrões de adoção em setores altamente regulamentados. Apesar dessas restrições, a nuvem pública mantém uma participação dominante no mercado de computação em nuvem devido à eficiência de custos e às vantagens de escalabilidade global.

Nuvem privada

Os ambientes de nuvem privada fornecem infraestrutura dedicada para organizações individuais, seja localmente ou hospedadas externamente. As empresas com requisitos rigorosos de conformidade, latência ou segurança continuam a implantar arquiteturas de nuvem privada. Este segmento é particularmente relevante nos setores bancário, governamental e de defesa.

A adoção da nuvem privada enfatiza o controle, a governança e o desempenho previsível. As despesas de capital permanecem mais elevadas em comparação com os modelos de nuvem pública, mas a supervisão operacional e a personalização justificam o investimento. Embora a nuvem privada contribua com uma proporção menor do tamanho geral do mercado de computação em nuvem, ela permanece estrategicamente significativa para indústrias regulamentadas e estratégias híbridas.

Nuvem Híbrida

Prevê-se que o segmento de nuvem híbrida registre um CAGR líder durante o período de previsão devido ao uso crescente de soluções baseadas em nuvem e aos benefícios adicionais da plataforma de nuvem em relação às nuvens públicas e privadas. Esses benefícios incluem custos minimizados, melhor controle e escalabilidade devido à integração de nuvens privadas e públicas e maior segurança e risco.

- Por exemplo,em dezembro de 2023, a Lenovo, em parceria com a Intel, anunciou o lançamento de uma plataforma e serviços de nuvem híbrida. ThinkAgile, a solução de nuvem híbrida, aprimora o desempenho da Inteligência Artificial e a rapidez das soluções em nuvem, fornecendo mais poder de computação e melhor memória à sua linha de produtos.

A nuvem híbrida integra ambientes públicos e privados, permitindo portabilidade de cargas de trabalho e diversificação de riscos. Este modelo está a expandir-se rapidamente à medida que as empresas procuram equilibrar a conformidade com a escalabilidade. A implantação híbrida oferece suporte a estratégias de migração em fases e reduz o risco de concentração de fornecedores.

Ferramentas de interoperabilidade e plataformas de gerenciamento unificadas são fundamentais para a expansão híbrida. As empresas projetam cada vez mais estratégias de nuvem em torno da otimização da carga de trabalho, em vez da exclusividade da plataforma. Espera-se que a nuvem híbrida contribua significativamente para o crescimento do mercado de computação em nuvem a longo prazo à medida que a complexidade regulatória e operacional aumenta.

Por Análise de Serviço

Necessidade crescente de modelos de implantação fáceis para aumentar o uso de software como serviço (SaaS)

Por serviço, o mercado é segmentado em Infraestrutura como Serviço (IaaS), Plataforma como Serviço (PaaS) e Software como Serviço (SaaS).

Software como serviço (SaaS)

O Software como serviço (SaaS)segmento detinha a maior participação de mercado em 2024, devido à sua facilidade de implantação, menores custos de manutenção e menor custo de propriedade. Esses recursos proporcionarão novas oportunidades de mercado para SaaS em diferentes regiões, incluindo América do Norte, APAC e países europeus.

O modelo SaaS continua a ser um dos principais contribuintes para o tamanho do mercado global de computação em nuvem, sendo responsável pela geração de receitas substanciais em setores como educação, saúde e varejo. A proliferação de trabalho remoto e aplicativos de negócios nativos da nuvem está acelerando a demanda por soluções SaaS, especialmente em ferramentas de colaboração empresarial e plataformas de CRM. Esta procura sustentada sustenta a escalabilidade a longo prazo e o potencial de inovação no mercado de serviços em nuvem.

O software como serviço domina o consumo recorrente de software empresarial. As plataformas SaaS oferecem aplicativos baseados em assinatura para funções de finanças, recursos humanos, colaboração e gerenciamento de clientes. As empresas se beneficiam de atualizações contínuas, gerenciamento de segurança e estruturas de custos previsíveis. A penetração do SaaS permanece elevada nas PME e nas grandes empresas. As soluções SaaS específicas do setor estão se expandindo nos setores de saúde, varejo e manufatura. Embora as margens variem de acordo com a complexidade da aplicação, o SaaS continua a ser um contribuidor estável e escalável para o crescimento do mercado de computação em nuvem.

Infraestrutura como serviço (IaaS)

Infraestrutura como serviço (IaaS)crescerá na taxa mais alta durante o período de previsão (2026-34), juntamente com a detenção de 26% de participação de mercado em 2025, pois minimiza os custos de investimento inicial, eliminando a necessidade de data centers no local e reduzindo os custos contínuos de serviço e manutenção. Além disso, o aumento da digitalização, juntamente com a crescente adoção de serviços de computação em nuvem, é um fator-chave para o crescimento do mercado de computação em nuvem.

A infraestrutura como serviço constitui a camada fundamental do mercado de computação em nuvem. IaaS fornece recursos de computação, armazenamento e rede sob demanda. As empresas adotam IaaS para evitar a aquisição de hardware com uso intensivo de capital e para permitir o escalonamento dinâmico da carga de trabalho.

A inteligência artificial, a computação de alto desempenho e a hospedagem de aplicativos empresariais expandem significativamente a demanda por IaaS. Os provedores se diferenciam por meio de modelos de preços, otimização de desempenho e presença geográfica. IaaS representa uma parcela substancial do tamanho do mercado global de computação em nuvem e influencia diretamente os ciclos de investimento de capital em hiperescala.

Plataforma como serviço (PaaS)

O Plataforma como serviço (PaaS)estima-se que atinja um CAGR de 17,06% durante o período de previsão. Novos desenvolvimentos, como a computação sem servidor e a orquestração de contêineres, estão alterando o ambiente PaaS e ajudando o setor de nuvem como um todo a crescer. A plataforma como serviço oferece suporte ao desenvolvimento e implantação de aplicativos por meio de kits de ferramentas integrados e ambientes de tempo de execução. Os desenvolvedores aproveitam a PaaS para acelerar os ciclos de inovação e reduzir a complexidade do gerenciamento da infraestrutura. Este modelo aumenta a produtividade e reduz o tempo de lançamento no mercado.

A adoção de PaaS é particularmente forte entre empresas nativas digitais e organizações focadas em tecnologia. A integração com análises, serviços de inteligência artificial e plataformas de orquestração de contêineres fortalece o aprisionamento do ecossistema. O crescimento da PaaS contribui para a concentração de longo prazo da participação no mercado de computação em nuvem entre provedores que oferecem ecossistemas abrangentes de desenvolvedores.

Por análise de tipo empresarial

Espera-se que o segmento de PME domine devido ao aumento da adoção de produtos entre as PME

Com base no tipo de empresa, o mercado está bifurcado em PME e grandes empresas.

PME

Projeta-se que o segmento de PMEs apresente o maior CAGR de 18,78% durante o período de previsão, uma vez que a tecnologia em nuvem revolucionou as operações de pequenas e médias empresas. Ajuda as PME a diminuir os gastos com hardware e software dispendiosos, oferecendo opções de pagamento flexíveis, como um modelo pré-pago, reduzindo assim os custos globais. Além disso, vários intervenientes no mercado estão a introduzir novas soluções em nuvem concebidas para PME, impulsionando a adoção.

Por exemplo,DE-CIX e BasicBrix colaboraram para alavancar soluções de computação em nuvem para PMEs na Malásia. Com a unificação dos serviços de computação descomplicados do BasicBrix e conexões diretas seguras e de alto desempenho do DirectCLOUD, um serviço oferecido pela DE-CIX, as start-ups e PMEs da Malásia podem tirar proveito dessas soluções.

As pequenas e médias empresas (PMEs) representam um segmento em rápida expansão no mercado de computação em nuvem. A infraestrutura interna limitada de tecnologia da informação incentiva as PME a adotar soluções de nuvem baseadas em assinatura. As ofertas de SaaS e IaaS permitem previsibilidade de custos e flexibilidade operacional.

A adoção da nuvem entre as PME é muitas vezes incremental, começando com ferramentas de colaboração e software financeiro antes de expandir para serviços de infraestrutura. Os provedores direcionados às PMEs enfatizam a facilidade de implantação e ofertas de serviços agrupados. A demanda das PME apoia fluxos de receitas diversificados em toda a indústria de computação em nuvem.

Grandes Empresas

O segmento das grandes empresas representa a maior quota de mercado, de 52% em 2025, uma vez que a tecnologia cloud melhora a eficiência operacional, oferece melhor escalabilidade e impulsiona a adoção generalizada entre as grandes empresas. As grandes empresas respondem por uma proporção significativa do tamanho total do mercado de computação em nuvem. As estratégias de migração envolvem frequentemente programas de transformação complexos e plurianuais. Arquiteturas híbridas e multinuvem são comuns entre empresas globais que buscam resiliência e conformidade regulatória.

Os contratos empresariais são normalmente de longo prazo e de alto valor. Os provedores competem por meio de acordos de serviços personalizados, equipes de suporte dedicadas e estruturas de segurança avançadas. A adoção por grandes empresas influencia materialmente as trajetórias gerais de crescimento do mercado de computação em nuvem.

Por análise da indústria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Maior adoção de soluções em nuvem impulsiona a expansão do setor de TI e telecomunicações

Com base na indústria, o mercado é distribuído em BFSI, TI e telecomunicações, governo, bens de consumo e varejo, saúde, manufatura, entre outros.

BFSI

Bancos, serviços financeiros e seguros representam uma vertical crítica no mercado de computação em nuvem. As instituições exigem ambientes seguros, capacidades de recuperação de desastres e alinhamento de conformidade regulatória. Os modelos de nuvem híbrida são predominantes neste segmento.

TI e Telecomunicações

O segmento de TI e telecomunicações detém a maior participação de mercado, 25% em 2025, devido à crescente popularidade das soluções de computação baseadas em nuvem em diferentes organizações. Com a ajuda desta tecnologia, os prestadores e operadores de serviços de telecomunicações podem armazenar e calcular dados de clientes, construir armazéns de dados na nuvem, transferir dados na nuvem, gerir autonomamente outros serviços de telecomunicações baseados na nuvem, aceder a serviços de telecom a ajuda da nuvem e muito mais. Além disso, vários intervenientes no mercado estão a colaborar e a formar alianças comtelecomunicaçõesfornecedores para impulsionar o crescimento dos negócios.

- Por exemplo,em fevereiro de 2023, a Airtel anunciou uma aliança estratégica com a Vultr para fornecer soluções em nuvem para empresas na Índia. Essas soluções em nuvem são hospedadas nos data centers da Airtel em Mumbai, Bangalore e Delhi-NCR, permitindo que as empresas meçam suas funções digitais globalmente.

TI e Telecomunicações impulsionam a demanda por infraestrutura em hiperescala. A hospedagem de aplicativos nativos da nuvem, a entrega de conteúdo e a virtualização de rede aumentam a intensidade da computação. Essa vertical molda significativamente a distribuição global da participação no mercado de computação em nuvem.

Assistência médica

O segmento de saúde deverá registrar o maior CAGR de 19,04% durante o período de previsão. O crescimento do segmento pode ser atribuído ao aumento da implantação de aplicativos móveis, software baseado em nuvem, ferramentas de saúde vestíveis e aparelhos de saúde inteligentes. Além disso, o mercado de computação em nuvem do setor de saúde está se expandindo devido ao aumento da telemedicina, dos diagnósticos baseados em IA esaúde eletrônicaregistros (EHR).

Fabricação

A manufatura integra plataformas em nuvem com ecossistemas industriais de Internet das Coisas e sistemas de manutenção preditiva. As arquiteturas híbridas oferecem suporte à continuidade operacional e à conectividade de ponta.

Informações regionais

Análise de mercado de computação em nuvem da América do Norte

North America Cloud Computing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, o mercado norte-americano situou-se em US$ 406,08 bilhões, representando 52,00% da demanda global, e deverá atingir US$ 466,77 bilhões em 2026. A América do Norte será responsável pela maior participação de mercado durante o período de previsão devido à adoção precoce de tecnologias de alta tecnologia, como IA, Blockchain, robótica, Internet das Coisas (IoT) e nuvem. A presença importante dos principais provedores de nuvem, como IBM Corporation, Oracle Corporation e Microsoft Corporation, contribuirá ainda mais para a adoção da nuvem na região. O mercado dos EUA é de US$ 282,62 bilhões em 2026.

- Por exemplo,em setembro de 2023, a Oracle anunciou uma parceria com a TELMEX-Triara e se tornou o primeiro hyperscaler com duas regiões de nuvem no México. As empresas se beneficiam da Cloud Infrastructure (OCI) da Oracle, que melhora o desempenho, fortalece a segurança e fornece análises avançadas e proficiências em nuvem distribuída.

A América do Norte lidera o mercado de computação em nuvem, apoiado pela densidade da infraestrutura em hiperescala e pela maturidade digital empresarial. Fortes despesas de capital dos principais fornecedores sustentam a expansão regional do tamanho do mercado de computação em nuvem. As empresas priorizam a integração da inteligência artificial, o investimento em segurança cibernética e os modelos de implantação híbridos. A clareza regulatória e a infraestrutura de conectividade avançada reforçam o crescimento do mercado regional de computação em nuvem nos setores de serviços financeiros, saúde e tecnologia.

Mercado de computação em nuvem dos Estados Unidos

Os Estados Unidos dominam a participação no mercado regional de computação em nuvem, impulsionados pela concentração em hiperescala e pelos gastos com inovação empresarial. As grandes empresas continuam a migrar cargas de trabalho de missão crítica para ambientes multinuvem. Os investimentos em infraestrutura de inteligência artificial aceleram a demanda computacional. Os programas federais de modernização e as iniciativas de transformação digital do setor privado sustentam o crescimento consistente do mercado de computação em nuvem em todos os setores verticais, incluindo bancos, varejo e manufatura avançada.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Análise do mercado europeu de computação em nuvem

A região da Europa capturou 22,70% do mercado global em 2025, gerando 177,14 mil milhões de dólares em receitas, e deverá atingir 205,63 mil milhões de dólares em 2026. As iniciativas governamentais e os investimentos para melhorar a adoção e implementação da nuvem alimentarão o crescimento do mercado nos países europeus. Além disso, as empresas privadas estão a acelerar a adoção da nuvem através de investimentos crescentes e expansões de negócios.

- Por exemplo,em dezembro de 2023, a Comissão Europeia aprovou ajuda financeira no valor de 1,2 mil milhões de dólares para projetos de computação em nuvem na região. O projeto, denominado IPCEI CIS (Next Generation Cloud Infrastructure and Services), foi desenvolvido por sete estados da União Europeia, incluindo França, Polónia, Hungria, Alemanha, Itália, Holanda e Espanha.

A Europa demonstra um crescimento constante do mercado de computação em nuvem apoiado pela modernização regulatória e iniciativas soberanas em nuvem. Os requisitos de proteção de dados influenciam as estratégias de implantação híbrida e localizada. Os fornecedores regionais competem ao lado dos hiperscaladores globais. A digitalização industrial nos setores industrial e automóvel fortalece a procura de infraestruturas. As empresas europeias enfatizam ambientes certificados em conformidade, reforçando a expansão do mercado de computação em nuvem estruturado e gerido por risco.

Mercado de computação em nuvem do Reino Unido

O mercado no Reino Unido é de 55,20 mil milhões de dólares, juntamente com o da França, estimado em 22,77 mil milhões de dólares, e o mercado alemão deverá atingir 53,94 mil milhões de dólares em 2026. O Reino Unido mantém uma posição forte no mercado europeu de computação em nuvem. As instituições de serviços financeiros aceleram a migração para ambientes seguros e escaláveis. As políticas governamentais que priorizam a nuvem estimulam a modernização do setor público. A expansão do ecossistema de startups apoia a adoção de software como serviço. Apesar da volatilidade económica, o investimento digital continua a sustentar o crescimento estável do mercado de computação em nuvem.

Mercado de computação em nuvem da Alemanha

A Alemanha representa um dos principais contribuintes para o tamanho do mercado europeu de computação em nuvem. A digitalização industrial e as iniciativas da Indústria 4.0 aceleram a análise baseada na nuvem e a adoção da automação. Considerações sobre soberania de dados impulsionam a demanda por data centers localizados. As empresas priorizam arquiteturas de nuvem híbrida para se alinharem às estruturas regulatórias. Os setores manufatureiro e automotivo influenciam significativamente o crescimento do mercado nacional de computação em nuvem.

Análise do mercado de computação em nuvem da Ásia-Pacífico

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo 104,24 mil milhões de dólares em 2025, representando uma quota de 13,30%, e deverá atingir 123,4 mil milhões de dólares em 2026, impulsionada pela crescente procura de soluções baseadas na nuvem nos sectores das telecomunicações e da saúde. A indústria de computação em nuvem na China detém 39,94 mil milhões de dólares, juntamente com a Índia, estimada em 20,70 mil milhões de dólares, e o mercado japonês representando 27,86 mil milhões de dólares em 2026.

- Por exemplo,em fevereiro de 2023, a Tech Data introduziu serviços em nuvem na Austrália, oferecendo soluções personalizadas para os modelos de negócios IaaS (Infraestrutura como Serviço) e PaaS (Plataforma como Serviço) da AWS e da Microsoft.

A Ásia-Pacífico apresenta um alto crescimento do mercado de computação em nuvem impulsionado pela rápida adoção digital e pela expansão da penetração da Internet. Os provedores de hiperescala aumentam as zonas de disponibilidade regionais para apoiar a migração empresarial. Os programas governamentais de infraestrutura digital melhoram a conectividade. A expansão do comércio eletrónico e a inovação das fintech fortalecem a procura. A concorrência regional intensifica-se à medida que os fornecedores nacionais expandem a quota de mercado.

Mercado de computação em nuvem do Japão

O mercado de computação em nuvem do Japão reflete fortes iniciativas de modernização e automação empresarial. A integração da fabricação e da robótica aumenta a demanda por infraestrutura. Os requisitos de conformidade regulamentar incentivam a adoção da nuvem híbrida. As empresas enfatizam a resiliência e o investimento em segurança cibernética. A adoção de análises orientadas por inteligência artificial apoia o crescimento contínuo do mercado de computação em nuvem nos setores industriais e financeiros.

Mercado de computação em nuvem da China

A China representa um dos segmentos de mercado de computação em nuvem que mais cresce em todo o mundo. Os fornecedores nacionais de hiperescala dominam a quota de mercado, apoiados por quadros regulamentares e iniciativas digitais apoiadas pelo Estado. A rápida expansão do comércio eletrónico e das fintech impulsionam a procura de infraestruturas. As políticas de localização de dados moldam a dinâmica competitiva. A adoção da nuvem empresarial continua a se expandir nos setores de manufatura e tecnologia.

Oriente Médio e África

O mercado do Médio Oriente e África representou 53,87 mil milhões de dólares em 2025, representando 6,90% da indústria global, e deverá atingir 62,85 mil milhões de dólares em 2026. O progresso da região é atribuído a melhores investimentos no desenvolvimento de tecnologias, como 5G, Machine Learning (ML), Big Data, Inteligência Artificial (IA) e computação em nuvem, pelos governos de Israel, dos países do CCG e da Turquia. Prevê-se que os países do CCG atinjam um valor de 19,45 mil milhões de dólares em 2025.

Análise do mercado de computação em nuvem da América Latina:

Em 2025, a América Latina representou 39,93 mil milhões de dólares, representando 5,10% do mercado mundial, e deverá atingir 46,68 mil milhões de dólares em 2026. A América Latina demonstra um crescimento emergente do mercado de computação em nuvem apoiado pela expansão da banca digital e pela modernização das telecomunicações. As empresas regionais dão prioridade a modelos de infra-estruturas rentáveis. O investimento em data centers aumenta nas principais economias. O desenvolvimento regulamentar continua a ser desigual, influenciando as estratégias de implantação. A distribuição da quota de mercado diversifica-se gradualmente à medida que os fornecedores globais fortalecem as parcerias regionais. A indústria de computação em nuvem na América do Sul está em uma fase de evolução, devido ao aumento do uso desmartphones, laptops e internet. A necessidade de armazenar e processar grandes volumes de dados aumentou significativamente, permitindo que as empresas forneçam serviços centrados no cliente, impulsionando o crescimento do mercado.

Análise do mercado de computação em nuvem no Oriente Médio e África:

A região do Médio Oriente e de África apresenta um mercado de computação em nuvem em expansão, impulsionado por iniciativas de cidades inteligentes e pela digitalização do setor público. O investimento em data centers localizados aumenta a competitividade regional. Os setores energético e governamental ancoram a procura. A modernização da infraestrutura e o investimento em segurança cibernética contribuem para o crescimento constante do mercado de computação em nuvem em economias selecionadas.

Cenário competitivo da indústria de computação em nuvem

Principais participantes do mercado

Principais players devem se concentrar em soluções avançadas para fortalecer suas posições no mercado

Os principais players do mercado estão trabalhando na criação de uma ampla variedade de soluções de nuvem distribuída para atender às necessidades de clientes e organizações. A introdução de soluções inovadoras ajuda as empresas a aumentar a sua experiência empresarial. Além disso, a atualização e expansão dos portfólios de produtos existentes melhorarão a posição dos fornecedores no mercado.

A indústria de computação em nuvem permanece altamente concentrada entre os provedores globais de hiperescala. A participação de mercado é dominada por plataformas verticalmente integradas que oferecem infraestrutura como serviço, plataforma como serviço e software como serviço em ecossistemas unificados. A vantagem competitiva é definida principalmente pela intensidade de capital, zonas de disponibilidade global, capacidade da infraestrutura de inteligência artificial e arquitetura de segurança integrada.

Os principais fornecedores concentram-se em contratos empresariais de longo prazo e na otimização de receitas recorrentes. As estratégias de preços equilibram a flexibilidade baseada no consumo com compromissos de capacidade reservada. Os acordos plurianuais melhoram a visibilidade das receitas e fortalecem as métricas de retenção. O posicionamento competitivo depende cada vez mais de capacidades de integração híbrida e de estruturas de portabilidade de carga de trabalho.

A aceleração da inteligência artificial representa um grande diferencial competitivo. Os provedores que investem em clusters avançados de unidades de processamento gráfico e serviços de aprendizado de máquina capturam cargas de trabalho empresariais de alto valor. Parcerias estratégicas com fabricantes de semicondutores reforçam as vantagens de desempenho computacional. Ambientes de nuvem soberana e certificados em conformidade representam outra área de diferenciação. Os provedores colaboram com operadoras nacionais para atender aos requisitos regulatórios e mandatos de localização de dados. Esta estratégia expande a quota de mercado endereçável da computação em nuvem nos setores regulamentados.

Os intervenientes regionais emergentes competem através de preços localizados, alinhamento regulamentar e especialização em nichos. Embora persistam desvantagens de escala, soluções verticais específicas apoiam a entrada no mercado. As fusões e aquisições permanecem ativas nos domínios da integração de plataformas e da segurança cibernética. Os provedores expandem os portfólios de serviços para aumentar a aderência do ecossistema. As iniciativas de eficiência operacional, automação e sustentabilidade moldam ainda mais a dinâmica competitiva.

Lista das principais empresas de computação em nuvem:

|

Grandes empresas de computação em nuvem |

PMEs de computação em nuvem |

|

·Amazon Web Services, Inc.(NÓS.) ·Corporação Oracle(NÓS.) ·Corporação IBM(NÓS.) · Alibaba Group Holdings Limited (China) · Microsoft Corporation (EUA) · VMware, Inc. (EUA) · Google LLC (EUA) · SAP SE (Alemanha) · Salesforce, Inc. (EUA) ·Tecnologia Rackspace, Inc.(NÓS.) · E mais… |

· ScaleWay (França) · Turkcell Cloud (Turquia) · Vargonen (Turquia) · Datacenters CtrlS (Índia) · Linx Cloud (Brasil) · Soluções Netmagic (Índia) · Sentia (Holanda) · Cegeka (Bélgica) · CloudVPS (Holanda) · UOL Diveo (Brasil) · E mais… |

Últimos desenvolvimentos da indústria de computação em nuvem:

- Fevereiro de 2025:A Accenture colaborou com o Google Cloud para acelerar a adoção de IA generativa e soluções em nuvem na Arábia Saudita. A iniciativa visa ajudar as empresas a desbloquear novas oportunidades de negócios, melhorar as experiências dos clientes, aprimorar o núcleo digital moderno e dimensionar agentes generativos de IA.

- Fevereiro de 2025:A Alibaba Cloud expandiu as zonas de disponibilidade regional em todo o Sudeste Asiático para aumentar a participação no mercado de computação em nuvem, concentrando-se na escalabilidade do comércio eletrônico, nas cargas de trabalho de fintech e nas estruturas de conformidade regulatória localizadas.

- Abril de 2025:A Oracle Cloud Infrastructure lançou clusters aprimorados de computação de alto desempenho voltados para inteligência artificial corporativa e cargas de trabalho de banco de dados, fortalecendo o posicionamento competitivo por meio de arquitetura de rede otimizada e aprimoramentos de segurança de nível empresarial.

- Janeiro de 2024:A Microsoft e a Vodafone assinaram uma aliança estratégica de dez anos para levar IA generativa, nuvem e serviços digitais a mais de 300 milhões de consumidores, empresas e organizações do setor público em África e na Europa. Esta colaboração permite à Vodafone aproveitar a IA generativa da Microsoft para melhorar as experiências dos clientes, construir novas instalações digitais e financeiras para empresas e rever a sua estratégia global de nuvem para centros de dados.

- Janeiro de 2024:A IBM colaborou com a American Tower para introduzir serviços de nuvem de ponta, impulsionando a inovação e melhorando as experiências dos clientes. A empresa pretende acelerar o progresso das plataformas de computação em nuvem híbrida e multinuvem na borda.

- Novembro de 2023:A Udemy colaborou com o Google Cloud como membro inicial de seu novo programa de conteúdo baseado em nuvem. A parceria atende à crescente demanda por experiência em computação em nuvem em todo o mundo.

- Fevereiro de 2023: Akamai Technologies, Inc. anunciou o lançamento da plataforma Connected Cloud para entrega de conteúdo, segurança e computação em nuvem para preservar aplicativos e evitar ameaças.

ANÁLISE E OPORTUNIDADES DE INVESTIMENTO DA INDÚSTRIA DE COMPUTAÇÃO EM NUVEM

Os principais participantes estão se concentrando em atividades de Pesquisa e Desenvolvimento (P&D) para desenvolver uma gama abrangente de ofertas de computação em nuvem para atender às necessidades dos clientes e das organizações. Em janeiro de 2025, a Microsoft investiu 3 mil milhões de dólares em IA e computação em nuvem na Índia. Além disso, o lançamento de soluções avançadas de computação em nuvem ajuda os intervenientes a sustentar a sua competência empresarial. O aprimoramento e a expansão do portfólio de produtos existente elevam a posição dos fornecedores no mercado.

COBERTURA DO RELATÓRIO DA INDÚSTRIA DE COMPUTAÇÃO EM NUVEM

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de serviços e aplicações líderes do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 15,7% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Tipo, serviço, tipo de empresa, setor e região |

|

Segmentação |

Por tipo

Por serviço

Por tipo de empresa

Por indústria

Por região

|

|

Empresas perfiladas no relatório |

(EUA), Oracle Corporation (EUA), IBM Corporation (EUA), Alibaba Group Holding Limited (China), Microsoft Corporation (EUA), VMware, Inc. (EUA), Google LLC (EUA), Rackspace Technology, Inc. |

Perguntas Frequentes

O mercado está projetado para atingir US$ 2.904,52 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 781,27 bilhões.

O mercado deverá crescer a um CAGR de 15,7% durante o período de previsão.

Por setor, o segmento de TI e telecomunicações lidera por deter a maior participação de mercado.

A integração de IA, aprendizado de máquina e big data com a nuvem é um fator chave que impulsiona o crescimento do mercado.

Amazon.com Inc., Oracle Corporation, Microsoft Corporation e IBM Corporation são os principais players do mercado.

Espera-se que a América do Norte detenha a maior participação de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 90

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco