Tamanho do mercado de leasing de vagões ferroviários, análise de participação e indústria, por tipo de vagão ferroviário (vagões-tanque, vagões hopper, vagões e vagões planos e carros de poço), por tipo de leasing (arrendamentos de serviço completo, arrendamentos líquidos (operacionais) e finanças / arrendamentos de capital de longo prazo), por duração do arrendamento (arrendamentos de curto prazo (≤3 anos), arrendamentos de médio prazo (3-7 anos) e Arrendamentos de longo prazo (>7 anos)), por indústria de uso final (produto químico e petroquímico, energia, petróleo e minerais a granel, com

Tamanho do mercado de leasing de vagões ferroviários e perspectivas futuras

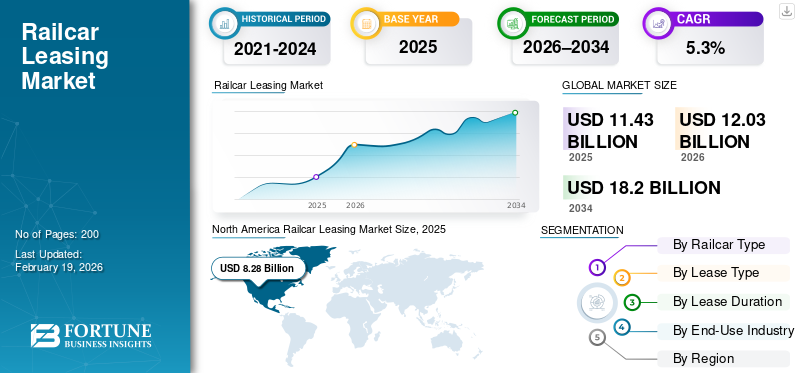

O tamanho global do mercado de leasing de vagões ferroviários foi avaliado em US$ 11,43 bilhões em 2025. O mercado deverá crescer de US$ 12,03 bilhões em 2026 para US$ 18,20 bilhões até 2034, exibindo um CAGR de 5,3% durante o período de previsão. A América do Norte dominou o mercado de leasing de vagões com uma participação de mercado de 72,44% em 2025.

O leasing de vagões é um modelo de ativo de transporte no qual vagões de carga especializados são propriedade de empresas de leasing e alugados a transportadores, operadores ferroviários ou empresas de logística, permitindo um acesso flexível à frota sem um grande investimento inicial de capital. O crescimento do mercado global é impulsionado pelo aumento dos volumes de carga, pela crescente preferência por modelos logísticos de ativos leves, pelos elevados custos de aquisição de vagões e pelas regulamentações de segurança mais rigorosas. A expansão do transporte intermodal, os longos ciclos de vida dos activos e a necessidade de flexibilidade da frota durante os ciclos comerciais e de mercadorias apoiam ainda mais a procura de leasing.

Jogadores como GATX, TrinityRail, Wells Fargo Rail, SMBC Rail Services, VTG e Ermewa dominam o mercado. As principais tendências incluem a modernização da frota, o crescimento do leasing de serviço completo, o monitoramento digital da frota e os contratos de longo prazo para vagões especializados.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais vantagens do mercado de leasing de vagões ferroviários

- Tamanho do mercado em 2025: US$ 11,43 bilhões

- Tamanho do mercado em 2026: US$ 12,03 bilhões

- Tamanho do mercado previsto para 2034: US$ 18,20 bilhões

- CAGR: 5,3% de 2026–2034

- A América do Norte dominou o mercado de leasing de vagões com uma participação de 72,44% em 2025.

- O segmento de carros hopper detinha a maior participação de mercado devido à forte demanda pelo transporte de mercadorias a granel.

- O segmento de arrendamentos líquidos (operacionais) dominou o mercado devido à sua eficiência de custos e flexibilidade operacional.

América do Norte

A América do Norte liderou o mercado, apoiada pela sua extensa rede ferroviária de carga e ecossistema de leasing maduro.

Europa

A Europa manteve um crescimento constante através de operações de frete transfronteiriças, modernização da frota e forte adoção do leasing.

Ásia-Pacífico

A Ásia-Pacífico emergiu como a região de crescimento mais rápido, impulsionada pela industrialização, pela expansão dos corredores de transporte de mercadorias e pelo aumento da logística intermodal.

NÓS.

O mercado dos EUA atingiu US$ 7,29 bilhões em 2025, impulsionado pela forte demanda de produtos químicos, agricultura, energia e frete intermodal.

Japão

Japão O mercado foi avaliado em 0,06 mil milhões de dólares em 2025, apoiado pela procura estável de bens manufaturados, logística automóvel e frete doméstico contentorizado.

Leia mais

TENDÊNCIAS DO MERCADO DE LOCAÇÃO DE VAGÕES

Modernização da frota e mudança intermodal para remodelar a demanda de leasing

O mercado global é cada vez mais moldado pela modernização da frota e pela mudança estrutural em direção ao transporte intermodal e especializado de mercadorias. As frotas envelhecidas de vagões ferroviários na América do Norte e na Europa estão a ser substituídas por activos mais novos e em conformidade com a regulamentação, enquanto o crescimento do comércio intermodal está a aumentar a procura de vagões planos e vagões de poço. O leasing permite uma renovação mais rápida da frota sem longos ciclos de capital, permitindo que os operadores se alinhem com os padrões de carga em evolução, tais como carga contentorizada,logística automotivae produtos com temperatura controlada. Esta tendência favorece os arrendadores profissionais com frotas diversificadas, longa vida útil dos ativos e a capacidade de redistribuir vagões entre mercadorias e corredores à medida que a procura de frete muda.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Estratégias de logística Asset-Light para acelerar a adoção do leasing

Os expedidores e os operadores ferroviários preferem cada vez mais modelos logísticos com poucos ativos para preservar o capital, melhorar o retorno dos ativos e reduzir o risco do balanço. Os vagões são ativos de alto valor e longa vida útil, com obrigações significativas de manutenção e conformidade, tornando a propriedade intensiva em capital. O leasing transfere esses riscos para arrendadores especializados, ao mesmo tempo que proporciona acesso flexível à frota. Este fator é especialmente forte entre os produtores de produtos químicos, as empresas de energia e os fornecedores de logística intermodal que necessitam de capacidade fiável, mas pretendem evitar a exposição cíclica à propriedade. À medida que as cadeias de abastecimento dão prioridade à flexibilidade financeira e à escalabilidade, o leasing torna-se uma ferramenta estratégica e não um substituto de curto prazo para a propriedade.

RESTRIÇÕES DE MERCADO

Alta intensidade de capital e longos ciclos de retorno podem limitar a expansão do mercado

O crescimento do mercado de leasing de vagões é limitado pela alta intensidade de capital da fabricação de vagões e pelos longos períodos de retorno dos arrendadores. Os novos vagões exigem investimentos iniciais substanciais, enquanto os retornos são obtidos gradualmente ao longo de prazos de arrendamento estendidos. Isto limita a rápida expansão da frota, especialmente durante períodos de aumento das taxas de juro ou de incerteza económica. Nas regiões emergentes, o acesso limitado ao financiamento de longo prazo restringe ainda mais a penetração do leasing. Além disso, os veículos ferroviários especializados têm frequentemente mercados secundários estreitos, aumentando o risco de valor residual e desencorajando adições agressivas de capacidade, apesar do aumento da procura de frete.

OPORTUNIDADES DE MERCADO

Mercados emergentes e automóveis especializados criam potencial de crescimento a longo prazo

As oportunidades de mercado estão se expandindo nas economias emergentes e em segmentos especializados de vagões ferroviários. A crescente industrialização, a actividade mineira, as exportações agrícolas e a logística ligada aos portos na Ásia-Pacífico, na América Latina e em partes de África estão a criar a procura de soluções modernas de transporte ferroviário de mercadorias. O leasing reduz as barreiras de entrada para operadores ferroviários e empresas privadas de logística nestas regiões. Ao mesmo tempo, vagões especializados, como vagões-tanque de alta especificação e equipamentos intermodais, oferecem rendimentos mais elevados e durações contratuais mais longas, permitindo aos arrendadores melhorar a lucratividade e, ao mesmo tempo, apoiar a evolução dos requisitos de frete.

DESAFIOS DO MERCADO

Complexidade regulatória e ciclicidade das commodities para aumentar o risco operacional

O leasing de vagões enfrenta desafios decorrentes da complexidade regulatória e da volatilidade da demanda impulsionada pelas commodities. Os padrões de segurança, as regras ambientais e os requisitos de conformidade transfronteiriça diferem amplamente entre as regiões, aumentando os custos operacionais e de certificação para os locadores que gerem frotas globais. Ao mesmo tempo, a procura de leasing está intimamente ligada aos ciclos de matérias-primas nos sectores da energia, mineração e agricultura, conduzindo a oscilações de utilização. Durante as recessões, o excesso de oferta de vagões pode pressionar as taxas de arrendamento e os valores dos ativos. Gerenciar a conformidade regulatória e, ao mesmo tempo, equilibrar a utilização da frota entre os ciclos continua sendo um desafio fundamental para os arrendadores globais.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de vagão

Uso extensivo na eficiência do transporte de mercadorias a granel para impulsionar a liderança do segmento Hopper Cars

Com base no tipo de vagão, o mercado é segmentado em vagões-tanque, vagões funil, vagões de carga e vagões planos e vagões de poço.

Entre estes, o segmento de carros hopper domina o mercado devido ao seu amplo uso no transporte de mercadorias a granel, comocarvão, minério de ferro, grãos, fertilizantes e cimento. Estas mercadorias constituem a espinha dorsal dos volumes de transporte ferroviário de mercadorias a nível mundial e requerem transporte de alta capacidade e económico em longas distâncias. O leasing de vagões permite que empresas de mineração, comerciantes agrícolas e produtores de materiais de construção aumentem a capacidade sem os riscos da propriedade de ativos. A procura estável a granel, os corredores de longo curso e os padrões de utilização previsíveis continuam a reforçar o domínio do segmento de hopper cars nas frotas de leasing.

O segmento de flatcars & well cars deverá crescer a um CAGR de 6,7% durante o período de previsão.

- Em junho de 2024, o Grupo Ferroviário Nacional da China relatou um crescimento de dois dígitos do vagão em volumes de frete ferroviário em contêineres e automotivos. Isto destaca a aceleração da procura de logística intermodal e apoia o crescimento mais rápido de flatcars e well cars em frotas de leasing globais.

Por tipo de locação

Controle operacional e flexibilidade de custos para impulsionar o domínio do segmento de arrendamento líquido

Com base no tipo de arrendamento, o mercado é segmentado em arrendamentos de serviço completo, arrendamentos líquidos (operacionais) e arrendamentos financeiros/de capital de longo prazo.

O segmento de arrendamento líquido (operacional) domina a participação no mercado global de arrendamento ferroviário, já que grandes operadores ferroviários e transportadores experientes preferem manter o controle sobre manutenção, rotas e programação operacional. Essa estrutura oferece aluguéis mais baixos em comparação com contratos de serviço completo e atende clientes com capacidade técnica interna. Os arrendamentos líquidos são amplamente utilizados para vagões padronizados, como tremonhas e vagões de carga, especialmente na América do Norte e em regiões de grande volume. O modelo apoia a otimização de custos e a personalização da frota, ao mesmo tempo que mantém os ativos fora dos balanços.

O segmento financeiro/locações de capital de longo prazo deverá crescer a um CAGR de 6,1% durante o período de previsão.

Por duração do aluguel

Segmento de arrendamento de médio prazo lidera devido ao equilíbrio entre eficiência de custos e flexibilidade

Com base na duração do arrendamento, o mercado é segmentado em arrendamentos de curto prazo (≤3 anos), arrendamentos de médio prazo (3–7 anos) e arrendamentos de longo prazo (>7 anos).

O segmento de arrendamento de médio prazo (3 a 7 anos) domina o mercado, pois atinge um equilíbrio entre flexibilidade e eficiência de custos. Estes contratos alinham-se bem com os ciclos de commodities, acordos de fornecimento industrial e cronogramas de projetos de infraestrutura, tornando-os adequados para produtos químicos, materiais de construção e agricultura. Os arrendamentos de médio prazo permitem que os arrendatários ajustem o tamanho da frota sem exposição à propriedade no longo prazo, ao mesmo tempo que proporcionam aos arrendadores uma visibilidade razoável sobre a utilização e os retornos. Este equilíbrio torna os contratos de médio prazo a escolha preferida na maioria das categorias e regiões de vagões.

O segmento de arrendamento de longo prazo deverá crescer a um CAGR de 6,0% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por indústria de uso final

Fluxos de energia e minerais a granel para impulsionar o domínio do segmento de energia, petróleo e minerais a granel

Com base na indústria de uso final, o mercado é segmentado em produtos químicos epetroquímica, energia, petróleo e minerais a granel, commodities agrícolas e alimentares, materiais de construção e industriais e automotivo, intermodal e logística.

O segmento de energia, petróleo e minerais a granel domina o mercado devido ao grande volume e consistência dos movimentos de carga a granel, incluindo carvão, minérios, gás petrolífero, combustíveis refinados e minerais industriais. Estas mercadorias dependem fortemente do transporte ferroviário para o transporte terrestre de longa distância, criando uma procura sustentada de vagões-tanque e tremonhas alugados. O leasing apoia fluxos repetitivos e em grande escala sem prender capital em frotas próprias, especialmente em economias mineiras e de utilização intensiva de energia.

O segmento automotivo, intermodal e logístico deverá crescer a um CAGR de 7,5% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE LOCAÇÃO DE VAGÕES

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Railcar Leasing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte continua a dominar o mercado global, apoiada pela maior frota de vagões de carga geradora de receitas do mundo e por um ecossistema de leasing privado altamente maduro. A região beneficia de extensos fluxos de mercadorias a granel, de fortes redes intermodais e da adopção generalizada de estratégias logísticas baseadas em activos leves. Os EUA impulsionam a procura de produtos através de produtos químicos, agricultura e logística intermodal, enquanto o Canadá contribui com movimentos ferroviários agrícolas e a granel constantes. O México apresenta um crescimento relativo mais rápido devido à produção transfronteiriça e à integração da logística automotiva com a cadeia de abastecimento dos EUA.

Mercado de leasing de vagões ferroviários dos EUA

Os EUA lideraram o leasing global de vagões, com um valor de 7,29 mil milhões de dólares em 2025, devido à sua vasta rede ferroviária intermodal, à elevada penetração do leasing e à forte procura dos setores dos produtos químicos, da energia, da agricultura e do transporte intermodal de mercadorias. Os arrendamentos líquidos e de longo prazo dominam, apoiados por grandes arrendadores privados e pela utilização estável em vários corredores de commodities.

Europa

A Europa representa um mercado de leasing de vagões estruturalmente forte, impulsionado por locadores profissionais de vagões, corredores de transporte de mercadorias transfronteiriços e normas regulamentares rigorosas que favorecem o leasing em detrimento da propriedade. A região mostra a alta penetração de arrendamentos de serviço completo, especialmente para vagões-tanque e vagões graneleiros. A Alemanha ancora a procura regional através do frete industrial e orientado para a exportação, enquanto o Reino Unido dá ênfase aos materiais intermodais e de construção. As políticas de transferência modal e a modernização da frota em curso apoiam um crescimento estável e a longo prazo em toda a Europa.

Mercado de leasing de vagões ferroviários do Reino Unido

Materiais de construção, contêineres intermodais e frete vinculado à infraestrutura impulsionam o mercado do Reino Unido. O leasing apoia a capacidade flexível para agregados e bens de consumo, com ênfase crescente na logística intermodal e no leasing de serviço completo para satisfazer os requisitos de fiabilidade e conformidade. O mercado do Reino Unido foi avaliado em US$ 0,25 bilhão em 2025.

Mercado de leasing de vagões ferroviários da Alemanha

A Alemanha dominou o mercado europeu com uma quota de 33,2% em 2025 devido à sua posição como o maior operador ferroviário de mercadorias da UE. A forte produção industrial, a logística transfronteiriça e os movimentos de mercadorias a granel sustentam a procura de carros-tanque e de tremonha, enquanto o crescimento intermodal apoia o aumento do leasing de carros planos e de poços.

Ásia-Pacífico

A Ásia-Pacífico é o mercado de leasing de vagões ferroviários que mais cresce, impulsionado pela expansão da capacidade de carga, pela industrialização e pelo aumento da logística intermodal. A China lidera em escala e rápido crescimento em frete ferroviário automotivo e em contêineres. A Índia contribui com um forte impulso do desenvolvimento de corredores de transporte de mercadorias e da expansão da capacidade de vagões, enquanto o Japão apoia uma procura estável de leasing centrada em bens manufacturados e no transporte intermodal. A penetração do leasing continua a ser mais baixa nesta região do que nos mercados ocidentais, mas está a aumentar de forma constante.

Mercado de leasing de vagões da China

A China dominou o mercado Ásia-Pacífico com uma participação de 62,4% em 2025 devido aos enormes volumes de frete a granel, produtos químicos e logística intermodal. O rápido crescimento do transporte ferroviário em contentores, automóvel e de cadeia de frio está a acelerar a procura de leasing de vagões, vagões planos e equipamento especializado para apoiar redes logísticas flexíveis e de grande escala.

Mercado de leasing de vagões ferroviários do Japão

O mercado do Japão é menor, mas estável, impulsionado por produtos manufaturados, logística automotiva e frete doméstico em contêineres. Foi avaliado em 0,06 mil milhões de dólares em 2025. O leasing apoia a utilização eficiente de activos num ambiente operacional de alto custo, com ênfase na fiabilidade, segurança e planeamento de frota a longo prazo, em vez de rápida expansão da capacidade.

Mercado de leasing de vagões ferroviários da Índia

O mercado da Índia é o mercado que mais cresce na Ásia-Pacífico e está preparado para se expandir a um CAGR de 11,5% durante o período de previsão. O crescimento é apoiado pelo aumento da procura de mercadorias, pelo investimento em infra-estruturas e pela expansão da produção de vagões. Os produtos a granel dominam, mas a logística intermodal e industrial está a aumentar gradualmente, criando oportunidades a longo prazo para frotas ferroviárias alugadas.

Resto do mundo

O mercado no resto do mundo inclui a América Latina, o Médio Oriente e África, onde a mineração, a agricultura e a logística a granel orientada para a exportação impulsionam o crescimento. A penetração do leasing continua limitada, mas está a aumentar à medida que a infra-estrutura ferroviária melhora e a participação logística privada se expande. A procura está concentrada em vagões-tanque e tremonha, com o leasing intermodal a emergir lentamente de uma base baixa.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes implantam contratos de longo prazo e modernização de frota para garantir vantagem competitiva

As tendências globais do mercado de leasing de vagões ferroviários são caracterizadas pela concorrência centrada na escala da frota, na diversificação de ativos, na capacidade de serviços e no acesso ao capital de longo prazo. Jogadores líderes como GATX, TrinityRail, Wells Fargo Rail, SMBC Rail Services, Union Tank Car Company (UTLX), VTG, Ermewa e Touax competem oferecendo frotas grandes e modernas que abrangem vagões-tanque, tremonhas e equipamentos intermodais. A vantagem competitiva depende cada vez mais do leasing de serviço completo, da experiência em conformidade regulatória e da capacidade de redistribuir vagões entre regiões e mercadorias. As empresas fortalecem o posicionamento através da modernização da frota, contratos de longo prazo, monitoramento digital da frota e parcerias com instituições financeiras para otimizar custos de financiamento. O reequilíbrio estratégico da carteira e a venda de ativos também são usados para focar em segmentos de maior rendimento e melhorar os retornos.

- Em maio de 2025, o Wells Fargo anunciou a venda de seu portfólio de ativos de leasing ferroviário, destacando a consolidação contínua e o realinhamento estratégico na indústria global de leasing ferroviário.

LISTA DAS PRINCIPAIS EMPRESAS DE LOCAÇÃO DE VAGÕES PERFILADOS

- Corporação GATX(NÓS.)

- TrinityRail(NÓS.)

- Ferrovia Wells Fargo(NÓS.)

- Serviços ferroviários SMBC (EUA)

- Empresa Union Tank Car (UTLX)(NÓS.)

- Leasing Greenbrier(NÓS.)

- Leasing de vagões ferroviários na América do Norte (NARL) (EUA)

- Progress Rail Leasing (EUA)

- VTG AG (Alemanha)

- Grupo Ermewa (França)

- Ferrovia Touax (França)

- Wascosa AG (Suíça)

- AAE Rail Leasing (Áustria)

- Railpool GmbH (Alemanha)

- Mitsui Rail Capital (MRC) (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:GATX e Brookfield Infrastructure concluíram a aquisição da operação de leasing ferroviário da Wells Fargo por meio de sua joint venture, fechando em 1º de janeiro e confirmando publicamente a conclusão em 5 de janeiro. Isso marca uma das maiores mudanças de portfólio em leasing de vagões, expandindo escala e remodelando o posicionamento competitivo.

- Janeiro de 2026:A Trinity Industries concluiu a reestruturação estratégica de suas parcerias de investimento em vagões ferroviários com Napier Park, finalizando as transações em 30 de dezembro de 2025. A mudança destaca como as plataformas de leasing usam parcerias estruturadas e ações de balanço para otimizar capital, retornos e estratégia de frota através dos ciclos de mercado.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,3% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de vagão, por tipo de arrendamento, por duração do arrendamento, por indústria de uso final e por região |

|

Por tipo de vagão |

· Carros-tanque · Carros Hopper · Vagões · Flatcars e Well Cars |

|

Por tipo de locação |

· Locações de serviço completo · Locações líquidas (operacionais) · Finanças / Locações de capital de longo prazo |

|

Por duração do aluguel |

· Locações de Curto Prazo (≤3 anos) · Locações de médio prazo (3 a 7 anos) · Locações de longo prazo (>7 anos) |

|

Por indústria de uso final |

· Químicos e Petroquímicos · Energia, petróleo e minerais a granel · Produtos agrícolas e alimentícios · Materiais de Construção e Industriais · Automotivo, Intermodal e Logística |

|

Por geografia |

· América do Norte (por tipo de vagão, por tipo de arrendamento, por duração do arrendamento, por indústria de uso final e por país) o EUA (por indústria de uso final) o Canadá (por indústria de uso final) o México (por indústria de uso final) · Europa (por tipo de serviço, por função de concessionária, por setor de uso final, por modelo de implantação e por país) o Alemanha (por indústria de uso final) o Reino Unido (por indústria de uso final) o França (por indústria de uso final) o Resto da Europa (por indústria de uso final) · Ásia-Pacífico (por tipo de serviço, por função de concessionária, por setor de uso final, por modelo de implantação e por país) o China (por indústria de uso final) o Japão (por indústria de uso final) o Índia (por setor de uso final) o Coreia do Sul (por indústria de uso final) o Resto da Ásia-Pacífico (por setor de uso final) · Resto do mundo (por tipo de serviço, por função de concessionária, por setor de uso final e por modelo de implantação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 11,43 mil milhões de dólares em 2025 e deverá atingir 18,20 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 8,28 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 5,3% durante o período de previsão de 2026 a 2034.

O segmento de arrendamento de médio prazo lidera a participação de mercado em termos de duração do arrendamento.

Estratégias de logística de ativos leves são um fator chave que impulsiona o mercado.

Os principais players do mercado incluem GATX, TrinityRail, Wells Fargo Rail e SMBC Rail Services.

A América do Norte é responsável pela maior participação no mercado.

América do Norte, Europa, Ásia-Pacífico e o resto do mundo são os mercados regionais considerados.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco