Tamanho do mercado de baterias residenciais, participação e análise da indústria, por tipo de bateria (íon de lítio, {LFP, NMC/NCA}, ácido-chumbo, íon de sódio e outros), por faixa de capacidade (≤ 5 kWh, >5–10 kWh, >10–20 kWh e >20 kWh), por tipo de instalação (híbrido {solar + bateria} e autônomo), por aplicação (otimização de autoconsumo, energia de backup/emergência, rede Serviços/Centrais Elétricas Virtuais e Mudança de Carga no Tempo de Uso (ToU) e Previsão Regional, 2026-2034

Tamanho do mercado de baterias residenciais e perspectivas futuras

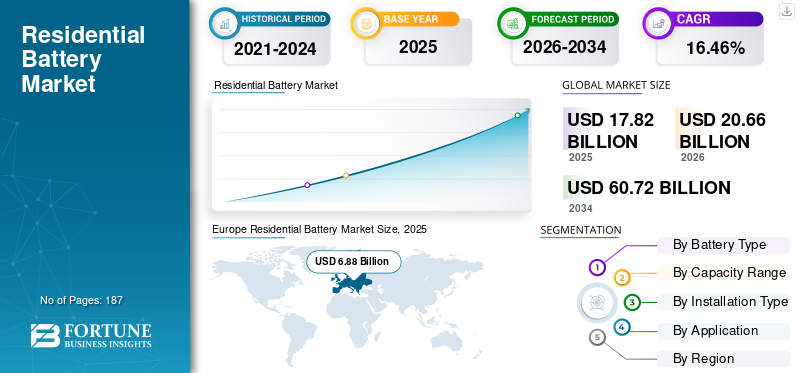

O tamanho do mercado global de baterias residenciais foi avaliado em US$ 17,82 bilhões em 2025. O mercado deverá crescer de US$ 20,66 bilhões em 2026 para US$ 60,72 bilhões até 2034, com um CAGR de 14,42% durante o período de previsão. A Europa dominou o mercado de baterias residenciais com uma quota de mercado de 38,60% em 2025.

As baterias residenciais são sistemas de armazenamento de energia instalados em residências para armazenar eletricidade, normalmente proveniente de energia solar nos telhados ou da rede para uso posterior, melhorando o autoconsumo, a disponibilidade de energia de reserva e a resiliência energética doméstica. Estes sistemas desempenham um papel cada vez mais importante na gestão da procura de pico, melhorando a estabilidade da rede e permitindo uma maior penetração de redes distribuídas.energia renovávelfontes. Os principais atributos de desempenho, como capacidade utilizável, eficiência de ida e volta, ciclo de vida, segurança e capacidades de integração de sistemas, influenciam diretamente a economia e a adoção dos proprietários, especialmente em aplicações que abrangem energia solar mais armazenamento, energia de reserva e arbitragem de energia sob tarifas de tempo de uso.

Prevê-se que a procura de baterias residenciais se expanda rapidamente, impulsionada pelo aumento das instalações solares residenciais, pelo aumento da volatilidade dos preços da electricidade, pelas preocupações com a fiabilidade da rede e por quadros políticos de apoio, como créditos fiscais, reformas tarifárias de aquisição e reversões na medição líquida que favorecem o autoconsumo. Além disso, a crescente adoção de cargas domésticas eletrificadas (carregamento de veículos elétricos, bombas de calor) e o surgimento de centrais elétricas virtuais (VPPs) estão a reforçar a proposta de valor para o armazenamento doméstico. As tendências tecnológicas estão mudando para produtos químicos de íons de lítio, particularmente LFP (Fosfato de Ferro e Lítio), maiores capacidades de sistema e instalações híbridas baseadas em inversores que simplificam o projeto do sistema e reduzem os custos de equilíbrio do sistema.

O cenário competitivo é moldado por fabricantes de baterias estabelecidos, fornecedores de plataformas de armazenamento de inversores e empresas de energia verticalmente integradas, incluindo Tesla, LG Energy Solution, BYD, Sonnen, Enphase e Panasonic. As estratégias competitivas centram-se cada vez mais na redução de custos através de escala, escolhas químicas orientadas para a segurança, capacidades de gestão de software e energia, e produção e montagem regional para se alinharem com estruturas de incentivos locais e políticas de localização da cadeia de abastecimento. À medida que o armazenamento residencial passa de uma fase de adoção inicial para uma implantação no mercado de massa, a diferenciação é cada vez mais impulsionada pela confiabilidade do sistema, termos de garantia, integração do ecossistema e participação em serviços de rede e programas VPP.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de baterias residenciais

Baterias domésticas interativas com rede “Virtual Power Plant (VPP) -Ready” estão se tornando uma tendência central

O mercado está a mudar de sistemas de backup autónomos para activos interactivos na rede que podem ser agregados e despachados como centrais eléctricas virtuais (VPPs), à medida que as empresas de serviços públicos reconhecem cada vez mais as baterias residenciais como recursos fiáveis de capacidade máxima. Esta transição é apoiada por evidências de implantação no mundo real: durante um teste coordenado em grande escala na Califórnia em 2025, baterias residenciais agregadas forneceram mais de 500 MW de energia despachável durante duas horas de pico noturnas consecutivas, demonstrando que frotas de baterias domésticas podem funcionar em escala relevante para a utilidade. Esses programas estão a criar valor adicional para os proprietários através de créditos nas facturas, incentivos e pagamentos baseados no desempenho, para além dos benefícios tradicionais de autoconsumo. Como resultado, os requisitos do sistema estão evoluindo para arquiteturas sempre conectadas e prontas para despacho, com telemetria robusta, interoperabilidade com plataformas de serviços públicos e camadas de controle seguras, forçando os fornecedores a se diferenciarem por meio de capacidade de software, compatibilidade de programas VPP e facilidade de registro, em vez de apenas hardware de bateria.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Reforma tarifária, incentivos e preocupações com a confiabilidade da rede estão acelerando estruturalmente a adoção de baterias residenciais

O residencialmercado de bateriaso crescimento é cada vez mais impulsionado por mudanças na concepção das tarifas de electricidade e por preocupações crescentes sobre a fiabilidade da rede, mudando as baterias de “backup opcional” para um bem doméstico economicamente racional. Em mercados como a Califórnia, a transição da medição líquida tradicional para a facturação líquida e o preço do tempo de utilização melhorou substancialmente o valor do armazenamento da geração solar em vez de a exportar para a rede. Os dados empíricos de implementação mostram que as taxas residenciais de energia solar mais armazenamento aumentaram acentuadamente após a reforma tarifária, com o armazenamento a tornar-se o companheiro padrão da energia fotovoltaica nos telhados, em vez de um complemento de nicho. Paralelamente, eventos climáticos extremos, riscos de interrupções e infraestruturas de rede envelhecidas estão a reforçar a proposta de valor de resiliência das baterias domésticas, especialmente para sistemas de maior capacidade capazes de suportar backups prolongados.

O apoio político está a reforçar estes factores estruturais. Nos EUA, a extensão de um crédito fiscal federal autónomo de 30% para armazenamento de baterias residenciais (≥3 kWh) reduziu os custos efectivos do sistema e alargou a adopção para além dos primeiros adoptantes, enquanto programas semelhantes baseados em descontos em mercados como a Austrália e partes da Europa estão a estimular o crescimento do volume. Juntos, estes factores estão a empurrar o mercado para uma fase de crescimento mais sustentado, com a procura cada vez mais ligada à concepção regulamentar e à optimização dos custos de energia doméstica a longo prazo, em vez de apenas a ciclos de incentivos de curto prazo.

Restrições de mercado

Os altos custos do sistema instalado e a complexidade regulatória continuam a limitar a penetração no mercado de massa

Apesar da queda dos preços das baterias, a adoção do armazenamento residencial continua limitada pelos elevados custos iniciais de instalação e pelos “custos indiretos” relacionados com financiamento, licenciamento e conformidade com a segurança. Os ambientes de taxas de juro afectam materialmente a economia dos proprietários de casas, particularmente em modelos de financiamento baseados em empréstimos ou leasing, alargando os períodos de reembolso e reduzindo a procura entre segmentos de clientes sensíveis aos preços. Como resultado, a adopção concentra-se frequentemente em agregados familiares com rendimentos mais elevados ou em regiões com fortes incentivos, limitando a penetração uniforme em mercados residenciais mais amplos.

Além disso, os requisitos de segurança e licenciamento estão se tornando mais rigorosos à medida que a implantação de baterias residenciais aumenta. Padrões aprimorados de segurança contra incêndio, protocolos de teste e aprovações de autoridades locais, embora necessários para a credibilidade do mercado a longo prazo, podem aumentar os prazos de instalação, aumentar os custos de conformidade e introduzir incertezas específicas da jurisdição. Coletivamente, esses fatores diminuem a velocidade de implantação e podem restringir a capacidade dos instaladores, especialmente em regiões onde as estruturas de licenciamento para residênciassistemas de armazenamento de energiaainda não foram simplificados.

Oportunidades de mercado

Programas de serviços públicos e usinas de energia virtuais estão abrindo novos caminhos de monetização para baterias residenciais

Uma oportunidade de crescimento significativa está emergindo da integração de baterias residenciais em serviços de rede liderados por serviços públicos e programas de usinas de energia virtuais (VPP). As empresas de serviços públicos e os operadores de sistemas reconhecem cada vez mais as baterias domésticas agregadas como recursos despacháveis e de resposta rápida, capazes de suportar os picos de procura, a estabilidade da rede e a resposta a emergências. Demonstrações em grande escala, onde dezenas de milhares de baterias residenciais foram enviadas simultaneamente para fornecer centenas de megawatts durante os horários de pico, validaram a viabilidade técnica e operacional deste modelo em escala relevante para a utilidade.

Para os proprietários, a participação no VPP introduz fluxos de valor incrementais através de créditos em contas, incentivos ou pagamentos baseados no desempenho, melhorando o retorno do sistema e incentivando a adoção de sistemas sempre conectados e prontos para despacho. Para os fabricantes e fornecedores de plataformas, isto cria espaço para diferenciação através de software, sistemas de gestão de energia, interoperabilidade e compatibilidade de programas de serviços públicos. Com o tempo, espera-se que isto mude a procura para sistemas de maior capacidade, arquiteturas de inversores híbridos e ecossistemas concebidos explicitamente para interação com a rede, em vez de backup autónomo.

Desafios de mercado

A volatilidade da demanda impulsionada por políticas e as mudanças na economia podem perturbar o impulso de instalação no curto prazo

Os fundamentos de longo prazo para baterias residenciais permanecem fortes; a procura a curto prazo é susceptível a transições políticas, alterações tarifárias e confiança dos consumidores. As mesmas mudanças regulamentares que melhoram as taxas de fixação de armazenamento podem reduzir simultaneamente a procura global de energia solar, criando ciclos de instalação voláteis. As evidências dos principais mercados mostram que, embora o emparelhamento de baterias aumente sob tarifas de exportação menos favoráveis, os volumes totais de consultas e cotações dos clientes podem diminuir após mudanças abruptas nas políticas, introduzindo incerteza de curto prazo nos processos de implantação.

Esta volatilidade coloca desafios aos fabricantes, instaladores e financiadores, uma vez que as baterias residenciais são frequentemente vendidas como parte de ofertas integradas de energia solar, financiamento e serviços. Mudanças rápidas nos incentivos, nas estruturas de preços da electricidade ou nas condições de financiamento podem levar a padrões de procura pára-arranca, desequilíbrios de inventário e actividade flutuante dos instaladores. Como resultado, os participantes no mercado devem equilibrar cada vez mais as expectativas de crescimento a longo prazo com o risco de execução a curto prazo impulsionado por mudanças regulamentares e macroeconómicas.

Análise de Segmentação

Por tipo de bateria

O íon de lítio domina o mercado à medida que o LFP ganha participação nas vantagens de segurança, custo e ciclo de vida

Com base no tipo de bateria, o mercado global é segmentado em íons de lítio, chumbo-ácido, íons de sódio, entre outros.

O íon-lítio representa a maior parcela das implantações residenciais globais, pois oferece a melhor combinação de densidade energética, eficiência completa e maturidade do ecossistema (compatibilidade do inversor, estruturas de garantia e familiaridade do instalador). Dentro delítio-ion, LFP é a subquímica de crescimento mais rápido, apoiada pela melhoria do design volumétrico, forte estabilidade térmica, ciclo de vida longo para ciclismo diário (autoconsumo e casos de uso de ToU) e vantagens de preços à medida que as cadeias de fornecimento se aprofundam.

Espera-se que o segmento de íons de sódio cresça a um CAGR de 23,82% durante o período de previsão. O íon de sódio está emergindo como uma alternativa de nicho com vantagens potenciais em termos de estabilidade de custos e desempenho em baixas temperaturas, mas permanece limitado pela expansão em estágio inicial e pela disponibilidade do produto. Outros capturam produtos químicos de nicho/legados que permanecem específicos da aplicação.

Por faixa de capacidade

> O segmento de 10–20 kWh liderou o mercado à medida que as famílias mudam de cargas somente de backup para cargas diárias de ciclismo e eletrificação

Com base na faixa de capacidade, o mercado global é segmentado em ≤5 kWh, >5–10 kWh, >10–20 kWh e >20 kWh.

O segmento >10–20 kWh liderou o mercado, à medida que as famílias buscam maior autoconsumo, arbitragem de ToU e cobertura de resiliência para períodos de interrupção mais longos. Esta linha se alinha bem com o emparelhamento solar fotovoltaico residencial típico e é expansível por meio de arquiteturas modulares. Também representa um equilíbrio ideal entre o custo inicial do sistema e os retornos económicos alcançáveis, tornando-o a escolha preferida tanto para novas instalações solares mais armazenamento como para expansões de modernização. Além disso, esta faixa de capacidade suporta ciclos diários sem degradação acelerada, o que é fundamental à medida que as baterias passam de ativos apenas de reserva para sistemas de gestão de energia geradores de receitas e poupanças.

Espera-se que o segmento> 20 kWh cresça a um CAGR de 21,81% durante o período de previsão. O segmento >20 kWh é o nível de capacidade de expansão mais rápida em muitos mercados avançados, apoiado pelo aumento das cargas de eletrificação (bombas de calor, carregamento de veículos elétricos), expectativas de backup para toda a casa e empilhamento de múltiplas baterias. O crescimento neste segmento é ainda reforçado pela crescente adoção de residências totalmente elétricas e residências multi-EV, onde os sistemas mais pequenos são insuficientes para cobrir a procura de pico e as necessidades de resiliência durante a noite. À medida que os custos do sistema diminuem e as plataformas de inversores suportam cada vez mais configurações de baterias paralelas, os sistemas >20 kWh estão a transitar de uma oferta premium de nicho para uma escolha convencional em residências de alto consumo.

Por tipo de instalação

Sistemas híbridos (solares + baterias) lideram conforme justificados economicamente por meio do aumento do autoconsumo solar

Com base no tipo de instalação, o mercado global é segmentado em híbrido (solar + bateria) e autônomo.

O segmento híbrido (solar + bateria) é responsável pela maior participação no mercado de baterias residenciais, uma vez que as baterias são muitas vezes justificadas economicamente através do aumento do autoconsumo solar, otimização da conta e melhor utilização da geração fotovoltaica. As implantações híbridas também se beneficiam das decisões do cliente de “projeto único” e dos canais integrados do instalador. Em muitos mercados, as estruturas de incentivos e os processos de licenciamento favorecem ainda mais instalações agrupadas de energia solar e armazenamento, reduzindo o atrito com os clientes e acelerando a adoção. Além disso, os sistemas híbridos permitem taxas mais elevadas de utilização da bateria, melhorando os períodos de retorno à medida que as famílias adotam cada vez mais tarifas ToU e preços dinâmicos.

Espera-se que o segmento autônomo cresça a um CAGR de 8,91% durante o período de previsão. Os sistemas autónomos estão a crescer de forma constante em mercados com elevado risco de interrupções, infraestruturas de rede envelhecidas ou fortes incentivos à resposta à procura/participação em VPP. A demanda autônoma também é apoiada por acréscimos de retrofit aos existentesenergia solar fotovoltaicaagregados familiares e por ciclos de substituição em que os sistemas de armazenamento mais antigos são actualizados. Este segmento beneficia da grande base instalada de sistemas solares legados em telhados, especialmente em regiões que adoptaram precocemente, onde as baterias não foram incluídas no investimento fotovoltaico inicial.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Mercado dominado por energia de backup/emergência devido à sua resiliência

Com base na aplicação, o mercado global é segmentado em otimização de autoconsumo, energia de backup/emergência, serviços de rede/usinas de energia virtuais e mudança de carga no tempo de uso (ToU).

O segmento de energia de backup/emergência dominou o mercado, respondendo por 46,47% de participação em 2025. O domínio da energia de backup/emergência como resiliência é a proposta de valor mais intuitiva para o cliente, especialmente em mercados que enfrentam problemas de confiabilidade, condições climáticas extremas ou altos custos percebidos de indisponibilidade. Em muitas regiões, o backup continua sendo o impulsionador inicial da compra, mesmo quando os sistemas são posteriormente utilizados para ciclos diários, tornando-o a base do empilhamento de valor multiuso.

O segmento de serviços de rede/centrais de energia virtuais é o “novo” conjunto de valor de expansão mais rápida, à medida que as concessionárias e agregadores expandem a disponibilidade do programa; apoia fluxos de receitas incrementais e pode melhorar materialmente o retorno quando a participação é bem incentivada. Com o tempo, o empilhamento de aplicativos (backup + ToU + VPP) se torna mais comum, apoiado por avanços na orquestração de software, plataformas de agregação e aceitação regulatória da flexibilidade distribuída.

Perspectiva Regional do Mercado de Baterias Residenciais

Por geografia, o mercado foi estudado geograficamente na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Europa

Europe Residential Battery Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Europa dominou a quota de mercado global. A região foi responsável por 6,88 mil milhões de dólares em 2025, ou aproximadamente 38,63% das receitas globais. O crescimento é impulsionado pela elevada sensibilidade da região aos preços retalhistas da eletricidade, pela aceleração da adoção de sistemas fotovoltaicos + baterias que maximizam o autoconsumo e pela mudança para tarifas inteligentes que recompensam a procura flexível. A Europa também mostra um forte impulso em sistemas de maior capacidade, à medida que as famílias acumulam cada vez mais aplicações, como backup, otimização de ToU e programas emergentes de rede interativa, apoiados por ecossistemas de instalação maduros e metas de energia limpa lideradas por políticas.

Mercado de baterias residenciais na Alemanha

A Alemanha foi avaliada em 2,19 mil milhões de dólares em 2025 e deverá atingir 2,48 mil milhões de dólares em 2026, apoiada pela base instalada mais forte da Europa de energia solar residencial, pela forte preferência dos consumidores pela autonomia energética e pelo emparelhamento generalizado de baterias com energia fotovoltaica nova e modernizada para maximizar o consumo no local sob uma economia de exportação em evolução.

Mercado de baterias residenciais do Reino Unido

O mercado do Reino Unido foi avaliado em 0,92 mil milhões de dólares em 2025 e deverá atingir 1,07 mil milhões de dólares em 2026, apoiado pela crescente adoção de tarifas inteligentes, pelo crescente foco dos consumidores na otimização das faturas e pelo crescimento constante em instalações híbridas de energia solar e armazenamento.

América do Norte

A América do Norte foi avaliada em 4,47 mil milhões de dólares em 2025, representando aproximadamente 25,07% do mercado global. A região é apoiada pela forte adesão à energia solar + armazenamento, pelas preocupações crescentes com a fiabilidade da rede (interrupções causadas por tempestades) e pela aceleração da adopção da optimização baseada nas tarifas (ToU e encargos de procura) que aumenta o valor do ciclismo diário. Além disso, a crescente penetração de programas VPP/DR e ofertas agrupadas lideradas por instaladores fortalece as taxas de conexão híbrida e expande a demanda endereçável para além dos compradores somente de backup.

Mercado de baterias residenciais dos EUA

O mercado dos EUA foi avaliado em 4,17 mil milhões de dólares em 2025 e deverá atingir 4,90 mil milhões de dólares em 2026, apoiado pela grande base instalada de energia solar nos telhados do país, pelo aumento do interesse na resiliência de toda a casa e pela melhoria da economia para o autoconsumo e a arbitragem de ToU à medida que as estruturas tarifárias evoluem. A adoção também é reforçada pela expansão de programas agregadores que monetizam a capacidade despachável e melhoram o retorno através de incentivos recorrentes.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por aproximadamente 33,91% das receitas globais, avaliadas em 6,04 mil milhões de dólares em 2025. A região beneficia do forte impulso na adoção da energia solar distribuída, da expansão da procura de resiliência em mercados selecionados e da crescente relevância da utilização diária da bicicleta, onde os spreads tarifários e a eletrificação das famílias (arrefecimento, carregamento de veículos elétricos) melhoram as poupanças de armazenamento. A Ásia-Pacífico também beneficia de um ecossistema de fornecimento cada vez mais profundo, permitindo uma maior disponibilidade de produtos em todos os níveis de capacidade e uma adoção mais rápida de produtos químicos mais recentes, como o LFP, onde o custo por ciclo e a segurança são priorizados.

Mercado de baterias residenciais da China

A China foi avaliada em 2,29 mil milhões de dólares em 2025 e deverá atingir 2,68 mil milhões de dólares em 2026, apoiada pela expansão da adopção de energia distribuída residencial, pela melhoria da acessibilidade dos produtos e pelo aumento do interesse no backup a nível doméstico e na optimização das facturas em províncias e programas específicos.

Mercado de baterias residenciais da Índia

A Índia foi avaliada em 0,62 mil milhões de dólares em 2025 e deverá atingir 0,77 mil milhões de dólares em 2026, reflectindo a rápida expansão da adopção de energia solar nos telhados em segmentos seleccionados, a forte procura de energia de reserva onde a fiabilidade é uma preocupação, e o aumento da visibilidade do armazenamento como um activo doméstico para a estabilidade energética.

Mercado de baterias residenciais no Japão

O Japão foi avaliado em 0,99 mil milhões de dólares em 2025 e deverá atingir 1,13 mil milhões de dólares em 2026, apoiado por uma cultura madura de gestão de energia residencial, um comportamento de compra orientado para a resiliência e a adoção constante de sistemas solares e de armazenamento otimizados para a fiabilidade doméstica e o autoconsumo.

Resto do mundo

O resto do mundo foi avaliado em 0,43 mil milhões de dólares em 2025, e a expansão gradual da energia solar nos telhados apoia o crescimento, aumenta a atenção à fiabilidade da rede e à qualidade da energia e a adoção numa fase inicial de armazenamento doméstico que melhora a resiliência ou complementa a energia fotovoltaica distribuída. Embora hoje seja menor, esta região pode crescer significativamente à medida que o acesso ao financiamento melhora, os ecossistemas instaladores amadurecem e as estruturas tarifárias/de incentivos se tornam mais favoráveis ao armazenamento.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Plataformas habilitadas por software, controle de ecossistema e integração de rede estão se tornando as principais alavancas competitivas no mercado

O mercado de baterias residenciais é moderadamente fragmentado, compreendendo uma combinação de fabricantes globais de baterias, plataformas de energia centradas em inversores e fornecedores de energia solar e armazenamento verticalmente integrados, todos competindo em desempenho de hardware, credenciais de segurança, integração de sistemas e capacidades de software. Embora a química das células da bateria e a segurança do invólucro continuem sendo requisitos básicos, a concorrência está cada vez mais mudando em direção à diferenciação no nível do sistema, incluindo a integração do inversor,software de gerenciamento de energia, prontidão para usinas de energia virtuais (VPP) e facilidade de participação em programas de serviços públicos. À medida que a adoção do armazenamento residencial aumenta, os clientes e instaladores estão priorizando ecossistemas prontos para uso que simplificam o comissionamento, o monitoramento e a operação de longo prazo em vez de hardware de bateria independente.

Lista das principais empresas de baterias residenciais perfiladas

- Tesla(NÓS.)

- Solução de energia LG(Coréia do Sul)

- Empresas BYD (China)

- Enphase Energy (EUA)

- Panasonic(Japão)

- Samsung SDI (Coreia do Sul)

- FranklinWH(NÓS.)

- Alfa ESS (China)

- Sigenergia(China)

- Sonnen (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A Tesla continuou a expandir a sua presença na Central Elétrica Virtual na América do Norte, com frotas Powerwall participando em vários eventos de despacho de serviços públicos, reforçando a vantagem competitiva da Tesla na orquestração de software, escala e integração de rede, em vez de apenas no hardware da bateria.

- Agosto de 2025:A Enphase expandiu suas implantações de IQ Battery integradas ao Enphase Energy System, enfatizando arquiteturas acopladas a CA e otimização de energia orientada por software, destacando como as plataformas centradas em inversores estão usando o controle do ecossistema para defender a participação no mercado.

- Junho de 2025:Sonnen anunciou uma maior expansão dos seus programas comunitários de baterias e VPP na Europa e nos EUA, aproveitando a sua experiência em serviços de rede e parcerias com serviços públicos para posicionar as baterias residenciais como activos da rede, em vez de soluções de backup autónomas.

- Abril de 2025:A BYD aumentou as remessas internacionais de sistemas residenciais de baterias LFP, reforçando sua liderança em custos e produtos químicos, ao mesmo tempo em que expandiu as certificações e o suporte ao instalador na Europa e nos mercados emergentes da Ásia-Pacífico.

- Fevereiro de 2025:A LG Energy Solution reforçou o seu portfólio de armazenamento residencial, concentrando-se em sistemas baseados em LFP de longa duração e expandindo as ofertas de garantia, sinalizando uma concorrência crescente em torno da durabilidade, garantia de segurança e economia do ciclo de vida, em vez de apenas capacidade principal.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise abrangente do mercado, com foco em aspectos-chave como empresas líderes, processos de produtos e as Cinco Forças de Porter. Além disso, o relatório fornece informações valiosas sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 16,46% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por tipo de bateria

|

|

Por faixa de capacidade

|

|

|

Por tipo de instalação

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado era de 17,82 mil milhões de dólares em 2025 e deverá atingir 60,72 mil milhões de dólares em 2034.

É provável que o mercado cresça a um CAGR de 14,42% durante o período de previsão (2026-2034).

Por tipo de instalação, o segmento Híbrido (Solar + Bateria) lidera o mercado.

A dimensão do mercado europeu situou-se em 6,88 mil milhões de dólares em 2025.

A reforma tarifária, os incentivos e as preocupações com a fiabilidade da rede estão a acelerar estruturalmente a adopção de baterias residenciais.

Alguns dos principais players do mercado incluem BYD, Panasonic, Samsung SDI, Tesla e outros.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 187

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco