Tamanho do mercado de equipamentos de processamento de resistência, participação e análise da indústria, por modo de operação (manual e automático), por tipo de equipamento (equipamento de revestimento fotorresistente, desenvolvedor/impressora fotorresistente, steppers fotorresistentes e outros), por aplicação (sistema microeletromecânico, placa de circuito impresso e outros), por usuário final (semicondutores e microeletrônica, fotônica, nanotecnologia e outros) e previsão regional, 2026-2034

Resista ao tamanho do mercado de equipamentos de processamento

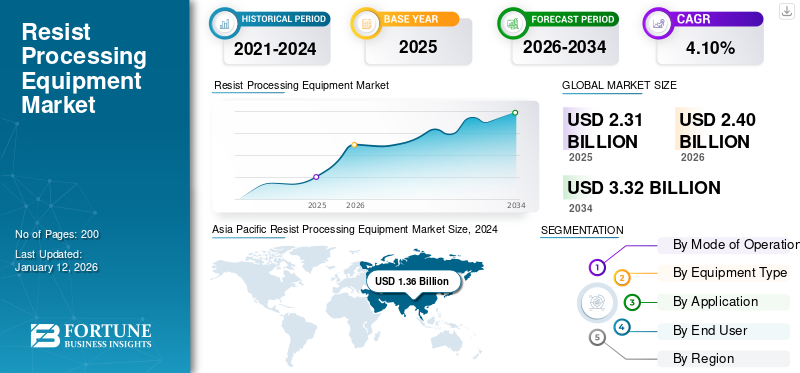

O tamanho do mercado global de equipamentos de processamento de resistência foi avaliado em dólares americanos2.31bilhões em 2025. O mercado deverá crescer de USD2h40bilhões em 2026 para dólares americanos3.32bilhão até 2034, exibindo um CAGR de4,10%durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de61,40% em 2025.

O equipamento de processamento de resistência faz parte do equipamento de fabricação de semicondutores. É usado para imprimir ou desenhar um projeto de circuito em chips semicondutores e wafers semicondutores. Além disso, esse maquinário é utilizado na aplicação e desenvolvimento de materiais fotorresistentes durante o processo de fotolitografia. Ele foi projetado para melhorar a eficiência e a consistência no processamento de resistência.

A crescente demanda por dispositivos eletrônicos avançados, comosmartphones, tablets, dispositivos IoT e sistemas de computação de alto desempenho impulsionam a necessidade de processos de fabricação de semicondutores mais avançados. Isto, por sua vez, alimenta a procura por sistemas avançados. Além disso, a crescente adoção de produtos eletrónicos de consumo e o boom no setor 5G, que subsequentemente cria a procura deste equipamento. Por exemplo, de acordo com a Associação GSM, espera-se que a rede 5G cubra um terço da população global, com 1,2 mil milhões de ligações até 2025. Todos estes factores impulsionam o crescimento global do mercado de equipamentos de processamento de resistência.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado de equipamentos de processamento GlobalResist

Tamanho do mercado:

- Valor 2025: USD 2.31 bilhão

- Valor 2026: USD 2h40 bilhão

- Valor previsto para 2034: USD 3.32 bilhão

- CAGR:4,10%(2026–2034)

Quota de mercado:

- Líder Regional: A Ásia-Pacífico dominou o mercado com uma participação de61,40%em 2025, impulsionado pelos centros de produção de semicondutores e pela procura de produtos eletrónicos de consumo.

- Líder de tipo de produto: Os equipamentos de revestimento fotorresistente lideraram em 2024 com base na participação na receita e prevê-se que continuem a crescer mais rapidamente.

- Líder de Aplicação: Os sistemas microeletromecânicos (MEMS) capturaram a maior parcela em 2024 devido ao seu uso crescente em eletrônicos de consumo e industriais.

- Líder de usuário final: O segmento de semicondutores e microeletrônica liderou em 2024, impulsionado pela expansão nos setores de eletrônicos de consumo, IoT e 5G.

Tendências da indústria:

- Aumento da inovação em sistemas de processamento de resistência – como automação, integração Industry4.0 e IA/IoT – para maior rendimento, precisão e escalabilidade.

- Concentre-se em equipamentos de alta eficiência e alto rendimento, perfeitamente alinhados com a crescente demanda por chips semicondutores de pequeno formato.

Fatores determinantes:

- Aumento da demanda global das indústrias de semicondutores e eletrônicos de consumo, incluindo IoT, dispositivos 5G e tecnologia wearable.

- Aumento do uso de processamento de resistência em MEMS, PCBs e fotônica para aplicações emergentes de eletrônica de alta densidade.

- Necessidade crescente de equipamentos de limpeza e revelação de fotorresistentes para reduzir defeitos e melhorar o rendimento da fabricação.

A indústria de semicondutores depende fortemente de cadeias de abastecimento globais de matérias-primas, componentes e equipamentos. A pandemia de COVID-19 levou a interrupções na cadeia de abastecimento, causando atrasos na produção e entrega de equipamentos de processamento de materiais resistentes. Isso impactou a demanda geral por equipamentos comosemicondutoros fabricantes reduziram suas operações.

No entanto, grandes indústrias, como aplicações automotivas, eletrônicas e de data center, registraram um declínio nas vendas líquidas devido à interrupção das atividades na fabricação e aos gargalos da cadeia de suprimentos, que restringiram o crescimento do mercado. Além disso, os principais intervenientes registaram uma queda nas vendas líquidas de receitas em 2020 em comparação com 2019. Por exemplo, as vendas líquidas da Tokyo Electron Limited caíram 9,3% em 2020 em comparação com 2019. Além disso, alguns dos principais intervenientes registaram um aumento nas vendas líquidas de receitas durante o mesmo período. Por exemplo, as vendas líquidas da SUSS Micro Tec SE aumentaram 18% em 2020 em comparação com 20219. Além disso, a pandemia acelerou a adoção de certas tecnologias, como 5G, computação em nuvem e IoT, que têm implicações para a fabricação de semicondutores e são projetadas para impulsionar o crescimento do mercado a longo prazo.

Resista às tendências do mercado de equipamentos de processamento

Avanços tecnológicos nos equipamentos para impulsionar o crescimento do mercado

Os principais fabricantes que operam no mercado estão introduzindo produtos com avanços tecnológicos, como integração 3D, integração da Indústria 4.0, computação quântica, tecnologia 5G e sistemas baseados em inteligência artificial (IA) em equipamentos de processamento de resistência. Por exemplo, em novembro de 2022, o EV Group, com sede na Áustria, que lida comequipamento de fabricação de semicondutorese máquinas relacionadas, lançou um novo sistema automatizado de processamento de resistência EVG150 para aplicações de revestimento e fotolitografia. Esta máquina foi especialmente projetada para realizar projetos de circuitos de revestimento e impressão em chips semicondutores. Esta máquina é habilitada com tecnologias como sistemas AI, IoT e Indústria 4.0. Este sistema possui características como versatilidade, alta capacidade de rendimento de 80% e robustez. Todos esses fatores representam as tendências do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Resista aos fatores de crescimento do mercado de equipamentos de processamento

Aumento da demanda de eletrônicos de consumo para reforçar o crescimento do mercado

A crescente demanda por dispositivos eletrônicos avançados, como smartphones, tablets, eletrônicos de consumo, dispositivos IoT e sistemas de computação de alto desempenho, alimenta a necessidade de processos avançados de fabricação de semicondutores e, consequentemente, do produto. A crescente integração doInternet das Coisas (IoT)e a inteligência artificial (IA) em eletrodomésticos e dispositivos vestíveis e o surgimento de eletrodomésticos conectados estão proliferando o crescimento do mercado global. Além disso, a tendência crescente de adoção de wafers semicondutores de silício em dispositivos 5G, telecomunicações e setor automotivo nos EUA, China e outros alimenta o crescimento do mercado.

FATORES DE RESTRIÇÃO

O alto custo associado ao equipamento pode restringir o crescimento do mercado

O equipamento de processamento de resistência é relativamente caro e requer um enorme investimento de capital. Além disso, projeta-se que a flutuação dos preços das máquinas dificulte o crescimento do mercado. Além disso, vários intervenientes importantes enfrentam certas dificuldades na compra das matérias-primas necessárias para as máquinas. O custo do equipamento de processamento de resistência na indústria de semicondutores também pode variar amplamente, dependendo do tipo de equipamento, de suas capacidades e das especificações exigidas para um processo de fabricação específico. Por exemplo, o custo desse equipamento varia entre 0,5 milhões e 2 milhões de dólares. Prevê-se que tais fatores restrinjam o crescimento do mercado.

Análise de segmentação de mercado de equipamentos de processamento de resistência

Por modo de análise de operação

O segmento automatizado dominou o mercado devido à sua maior capacidade de rendimento

Com base no modo de operação, o mercado é categorizado em automatizado e manual.

Com base na análise, o segmento automatizado dominou o mercado em termos de participação nas receitas em 2024 e está se expandindo na maior taxa de crescimento. Os produtos automatizados oferecem alta precisão e mantêm consistência em diversas aplicações. Isto é crucial em indústrias como a fabricação de semicondutores, onde processos precisos e repetíveis são essenciais para a qualidade. Além disso, estes sistemas têm uma capacidade de produção superior aos sistemas manuais.

Projeta-se que o segmento manual testemunhe um crescimento moderado durante o período de previsão. Os sistemas manuais oferecem maior flexibilidade, permitindo que os operadores se adaptem rapidamente às mudanças no processo de produção. Isto pode ser vantajoso em indústrias com requisitos de produção diversos ou personalizados. Além disso, esses sistemas são mais baratos que os produtos automatizados. Eles são uma opção mais acessível para pequenas e médias empresas. Todos esses fatores impulsionam o crescimento do segmento manual.

Por análise de tipo de equipamento

Segmento de equipamentos de revestimento fotorresistente dominado devido ao aumento da demanda em pequenos chips semicondutores

Com base no tipo de equipamento, o mercado é classificado em equipamentos de revestimento fotorresistente, revelador/impressora fotorresistente, steppers fotorresistentes, entre outros.

De acordo com a análise, o segmento de equipamentos de revestimento fotorresistente dominou o mercado em termos de participação nas receitas em 2024. Espera-se também que o mesmo segmento cresça a uma taxa de crescimento significativa durante o período de previsão de 2025 a 2032. Isto se deve à crescente demanda por tais máquinas para chips semicondutores de pequeno e médio porte.

Os segmentos de revelador/impressora fotorresistente e de passo fotorresistente estão crescendo moderadamente devido à crescente inovação em litografia e tecnologias de desenvolvimento fotorresistente, o que impulsiona a demanda por dispositivos reveladores mais avançados e precisos. Junto com isso, o crescimento da indústria de semicondutores, que por sua vez aumenta a demanda por esses equipamentos para fins de fabricação, alimenta o crescimento do segmento.

Outros segmentos incluem equipamentos de limpeza. A crescente demanda por equipamentos de limpeza para ferramentas e wafers para evitar defeitos nos chips semicondutores está impulsionando o crescimento do segmento de outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise de aplicação

O segmento de sistemas microeletromecânicos capturou a maior participação na receita devido ao aumento do uso da tecnologia de processamento de resistência

Com base na aplicação, o mercado é segmentado em sistema microeletromecânico, placa de circuito impresso, entre outros.

De acordo com a análise, o segmento de sistemas microeletromecânicos dominou em termos de participação de receita de mercado em 2024. Espera-se também que o mesmo segmento cresça a uma taxa de crescimento significativa durante o período de previsão de 2025 a 2032. Isto se deve à crescente adoção de tais equipamentos na fabricação de sistemas MEMS. Este equipamento é utilizado para depositar o fotorresistente e, em seguida, a máscara é colocada sobre o substrato revestido. Além disso, há uma demanda crescente poreletrônicos de consumo, dispositivos IoT e dispositivos 5G, o que aumenta a demanda por tecnologia de processamento resistente para impressão de máscaras fotográficas em chips semicon.

Além disso, a crescente adoção de tais equipamentos para realizar alinhadores de máscara e mascaramento fotográfico em placas de circuito de impressão, chips semicondutores e dispositivos eletrônicos de consumo alimenta o crescimento do mercado. Os fatores acima mencionados impulsionam o crescimento do mercado de sistemas microeletromecânicos.

Por análise do usuário final

Segmento de semicondutores e microeletrônicos liderado em 2024 devido à crescente demanda de produtos eletrônicos de consumo

Com base no usuário final, o mercado é classificado em semicondutores e microeletrônica,fotônica, nanotecnologia e outros.

De acordo com as estimativas, o segmento de semicondutores e microeletrônica dominou em termos de participação nas receitas de mercado em 2024. Projeta-se que o mesmo segmento testemunhe uma taxa de crescimento substancial durante o período de previsão. O equipamento é amplamente utilizado na fabricação de semicondutores para a produção de circuitos integrados (CIs), microprocessadores, dispositivos de memória e outros componentes semicondutores. Esse fator está impulsionando a expansão do segmento de semicondutores e microeletrônica.

Os segmentos de fotônica e nanotecnologia estão crescendo moderadamente devido ao uso crescente de equipamentos para a fabricação de dispositivos fotônicos, estruturas em nanoescala, nanodispositivos e circuitos integrados que são usados em eletrônicos de consumo, automotivos e dispositivos de saúde.

Os demais segmentos incluem optoeletrônica e litográfica. O equipamento é utilizado para fabricar dispositivos para fotodetectores, telas de cristal líquido (LCD), diodos emissores de luz (LED) e telas planas.

INFORMAÇÕES REGIONAIS

O relatório de mercado fornece um escopo aprofundado e uma análise aprofundada de cinco regiões principais: América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

Asia Pacific Resist Processing Equipment Market Size, 2025

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em 1,42 mil milhões de dólares, representando 61,40% da procura global, e deverá crescer para 1,48 mil milhões de dólares em 2026 e deverá manter o seu domínio durante o período de previsão. Isso se deve a uma forte cadeia de fornecimento de circuitos integrados, chips semicondutores, circuitos lógicos e dispositivos discretos em países como China, Taiwan, Coreia do Sul e outros. A crescente demanda por dispositivos semicondutores em indústrias como eletrônicos de consumo, veículos elétricos e avançadosdispositivos médicos, o que posteriormente cria a demanda por tais equipamentos para aplicações de fabricação, o que acelera a participação de mercado de equipamentos de processamento de resistência na região Ásia-Pacífico.

China dominará o mercado devido ao crescimento da indústria de semicondutores

A China é um importante centro de produção de dispositivos eletrônicos, incluindo smartphones, eletrônicos de consumo e outros componentes eletrônicos. A produção desses dispositivos geralmente envolve o uso de equipamentos de processamento de resistência para fabricação de PCB e fabricação de semicondutores. A crescente demanda por eletrônicos de consumo, dispositivos IoT e a indústria 5G, que cria a demanda por tais equipamentos para aplicações de fabricação, está impulsionando o crescimento do mercado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

O mercado na América do Norte atingiu US$ 0,41 bilhão em 2025, representando 17,70% da receita total do mercado, e deverá atingir US$ 0,43 bilhões em 2026. Espera-se que a América do Norte cresça potencialmente durante o período de previsão devido à forte presença de players importantes, como Lam Research Corporation e KLA Corporation nos EUA, Canadá e México. Os investimentos governamentais em semicondutores e setores relacionados nos EUA e no Canadá, que posteriormente impulsionam a demanda por tais equipamentos para aplicações de revestimento e máscara fotográfica, impulsionam ainda mais o crescimento do mercado na região.

Europa

A Europa contribuiu com aproximadamente 0,3 mil milhões de dólares para o mercado global em 2025, representando 13,00% de participação, e deverá atingir 0,31 mil milhões de dólares em 2026. A Europa deverá observar um crescimento moderado durante o período de previsão, devido a países como Itália, Alemanha, Reino Unido e França, famosos pela produção automóvel. O setor automotivo necessita de diversos componentes eletrônicos e chips semicondutores para montagem de diversos módulos no setor automotivo. Tais fatores impulsionam o crescimento do mercado na região.

Oriente Médio e África

O Médio Oriente e África mantiveram uma forte presença no mercado global, atingindo 0,1 mil milhões de dólares em 2025, representando 4,50% de participação, e deverá atingir 0,11 mil milhões de dólares em 2026. Prevê-se que o Médio Oriente e África cresçam moderadamente durante o período de previsão devido a um aumento na adoção de dispositivos eletrónicos em vários setores, incluindo eletrónica de consumo, automóvel,telecomunicação, data centers e cuidados de saúde, o que indiretamente impulsiona o crescimento do mercado na região.

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players estão investindo em materiais semicondutores para impulsionar a concorrência no mercado

Principais participantes, como ASML Holding N.V., Lam Research Corporation, Screen Semiconductor Solutions Co Ltd, KLA Corporation e outros, estão investindo em novos materiais semicondutores e melhorando o portfólio de produtos de máquinas de tecnologia de processamento de resistência em geografias diversificadas. Além disso, o mercado está a testemunhar um investimento crescente por parte dos fabricantes em materiais semicondutores e tecnologias relacionadas para melhorar a sua quota de mercado.

Por exemplo, em outubro de 2021, a Fujifilm Holdings Corporation investiu cerca de 4,0 mil milhões de dólares em materiais semicondutores. Além disso, com a crescente demanda global por dispositivos 5G e chips AI, a Fujifilm Holdings Corporation planejou investir cerca de US$ 637,0 milhões no negócio de materiais semicondutores por 3 anos, de 2021 a 2024. Todos esses fatores alimentam o crescimento do mercado.

Lista das principais empresas de equipamentos de processamento de resistência:

- ASML Holding N.V. (Holanda)

- Fujifilm Holdings Corporation(Japão)

- JEOL Ltd (Japão)

- Grupo EV(Áustria)

- Corporação de Pesquisa Lam(NÓS.)

- Nikon Corporation (Japão)

- Obducat AB (Publ)(Suécia)

- Screen Semiconductor Solutions Co Ltd (Japão)

- SUSS Micro Tec SE (Alemanha)

- Tóquio Electron Limited (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Dezembro de 2023:A Tokyo Electron introduziu um novo sistema de desbaste Ulucus G para a fabricação de 300mmcarboneto de silíciobolachas. É usado para aplicações de revestimento e impressão. Essas máquinas são usadas para fabricar wafers semicondutores de alta qualidade, o que reduz a mão de obra necessária para a capacidade de produção em massa.

- Março de 2023:A Obducat Europe GmbH, uma subsidiária da Obducat AB (Publ) recebeu um pedido para fornecimento do sistema EITRE 3 NIL para países asiáticos. O negócio foi fechado por US$ 0,09 milhão. As negociações foram feitas para instalação do sistema nas salas limpas dos clientes.

- Fevereiro de 2023:anunciou o lançamento de uma nova tecnologia Centura Sculpta Patterning em litografia EUV, que permite aos fabricantes de chips fabricar chips semicondutores de alto desempenho, reduzindo os custos de produção e a complexidade em aplicações avançadas de fabricação de chips.

- Julho de 2022:O EV Group lançou um novo maquinário de ligação híbrida Die to Wafer para fabricar chips semicondutores e placas de circuito impresso. Esses tipos de máquinas são usados para aplicações como sistemas microeletromecânicos, semicondutores e dispositivos nanotecnológicos. Está habilitado comInteligência Artificial (IA), realidade aumentada e tecnologia 5G.

- Julho de 2022:Lam Research Corporation, Mitsubishi Chemicals Company e Gelest Inc. assinaram um acordo de colaboração estratégica para implementar tecnologia fotorresistente seca para a fabricação de dispositivos semicondutores de próxima geração. Essa tecnologia oferece benefícios como melhor resolução e redução de custos de produção.

COBERTURA DO RELATÓRIO

O relatório de mercado global abrange uma análise detalhada e aprofundada da metodologia de pesquisa, modo de operação, tipo de equipamento, aplicação e usuário final. Ele fornece informações sobre os principais players do mercado e sua visão geral de negócios, ofertas de produtos, investimentos (P&D e expansões), análise de receitas, tipos e principais aplicações do produto. Além disso, oferece insights sobre o cenário competitivo, análise de tendências, análise SWOT e tendências atuais do mercado e destaca os principais impulsionadores e restrições. Além dos fatores acima mencionados, o relatório de mercado abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de4,10%de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por modo de operação, tipo de equipamento, aplicação, usuário final e região |

|

Segmentação |

Por modo de operação

Por tipo de equipamento

Por aplicativo

Por usuário final

Por região

|

Perguntas Frequentes

Um estudo da Fortune Business Insights Inc. afirma que o mercado deverá atingir US$ 3,32 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 2,31 bilhões.

O mercado deverá crescer a um CAGR de 4,10% durante o período de previsão.

Por tipo de equipamento, o segmento de equipamentos de revestimento fotorresistente dominou em 2026.

Aumento da demanda de semicondutores e aplicações eletrônicas de consumo para impulsionar o crescimento do mercado.

LG Electronics, Stanley Black & Decker Inc, Electrolux AB, Karcher, Panasonic Corporation, Haier Group e Ecovacs Robotics são grandes players do mercado.

Espera-se que o mercado Ásia-Pacífico de equipamentos de processamento de resistência detenha a maior participação durante o período de previsão.

Por usuário final, o segmento de semicondutores e microeletrônica dominou em 2024.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco