Tamanho do mercado de lançamento espacial responsivo, análise de participação e indústria, por plataforma de lançamento (lançamento terrestre fixo, lançamento terrestre móvel, lançamento aéreo e lançamento marítimo), por tipo de carga útil (observação da Terra, comunicações, SIGINT/ELINT/COMINT, reconhecimento de domínio espacial (SDA)/rastreamento, aumento PNT/cargas úteis de temporização, demonstração de tecnologia/experimental, missões científicas/civis), por tipo de veículo, por tipo de serviço, por usuário final (defesa) Ministérios/Forças Armadas, organizações espaciais nacionais, autori

(Oferta válida até 15th Aug 2026)

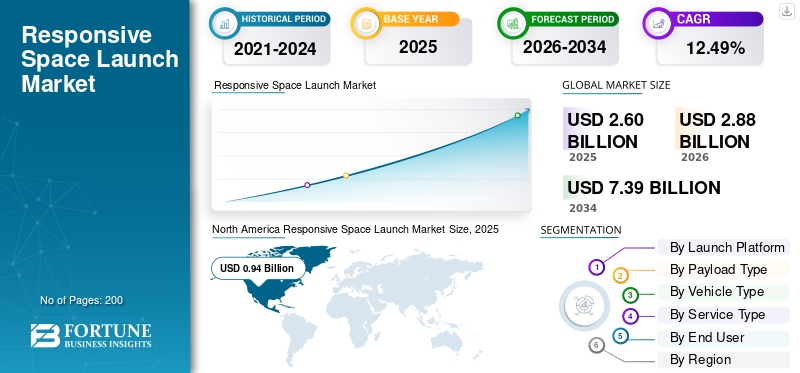

Tamanho do mercado de lançamento espacial responsivo e perspectivas futuras

O tamanho global do mercado de lançamento espacial responsivo foi avaliado em US$ 2,60 bilhões em 2025. O mercado deverá crescer de US$ 2,88 bilhões em 2026 para US$ 7,39 bilhões até 2034, exibindo um CAGR de 12,49% durante o período de previsão. A América do Norte dominou o mercado de lançamento espacial responsivo com uma participação de mercado de 36,15% em 2025.

O lançamento espacial responsivo envolve o lançamento de pequenos satélites (até 500 kg) sob demanda em órbita terrestre baixa (LEO), com operações começando dentro de alguns dias. Abrange pequenos veículos de lançamento, como Electron, integração rápida de carga útil (por exemplo, 24 horas) e satélites responsivos para montagem rápida. É usado principalmente na defesa para reconstituir capacidades perdidas, aumentar recursos, missões ISR e reabastecer constelações em meio a ameaças. Os fatores determinantes incluem o avanço da tecnologia reutilizável, a miniaturização e a automação de IA.

Os principais participantes incluem Rocket Lab, Firefly Aerospace, SpaceX e ULA. Eles oferecem Electron para lançamentos de chamada 24 horas e esperasatélites, fornece lançamentos OSP-4.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de lançamento espacial responsivo

- Tamanho do mercado em 2025: US$ 2,60 bilhões

- Tamanho do mercado em 2026: US$ 2,88 bilhões

- Tamanho do mercado previsto para 2034: US$ 7,39 bilhões

- CAGR: 12,49% de 2026–2034

- A América do Norte dominou o mercado de lançamento espacial responsivo com uma participação de 36,15% em 2025.

- O segmento de Veículos Lançadores Reutilizáveis deverá manter um forte crescimento, apoiado pelo CAGR de 12,49% do mercado durante 2026-2034.

- Espera-se que o segmento de lançamento terrestre móvel testemunhe um crescimento significativo, registrando um CAGR de 8,62% no período de previsão.

América do Norte

A América do Norte manteve a sua posição de liderança com um valor de mercado de 0,94 mil milhões de dólares em 2025, impulsionada por fortes investimentos governamentais e capacidades de lançamento comercial.

Europa

Prevê-se que a Europa atinja 0,82 mil milhões de dólares até 2026, expandindo a uma CAGR de 12,19%, apoiada por investimentos crescentes em infraestruturas de defesa e espaciais.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 0,82 mil milhões de dólares até 2026, emergindo como o mercado regional de crescimento mais rápido devido à expansão dos programas espaciais nacionais e das capacidades de lançamento.

NÓS.

O mercado está estimado em aproximadamente 0,57 mil milhões de dólares em 2026, apoiado por um financiamento robusto da defesa e pela liderança em tecnologias de lançamento responsivas.

Japão

O mercado é estimado em aproximadamente US$ 0,16 bilhão em 2026, beneficiando-se de investimentos crescentes na implantação de satélites e capacidades de lançamento responsivas, com um CAGR estimado de 13,18% durante o período de previsão.

Leia mais

TENDÊNCIAS DE MERCADO DE LANÇAMENTO ESPACIAL RESPONSIVO

A automação de IA é uma tendência chave no mercado

A automação de IA surge como uma tendência fundamental em lançamentos responsivos, automatizando a inspeção, os testes e a tomada de decisões para permitir cronogramas de hora em hora, desde a finalização da compra até o lançamento. Combinado com veículos reutilizáveis, permite relançamentos poucas horas após a recuperação, com ciclos de vários dias. Além disso, em voo, a IA impulsiona o diagnóstico de falhas em tempo real, a flexibilidade e o replanejamento da missão e o controle de falhas em segundos, aumentando a confiabilidade em 1-2 ordens de magnitude.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Avanços na miniaturização SmallSat para impulsionar o crescimento do mercado

Os avanços na miniaturização de pequenos satélites impulsionam o crescimento responsivo do mercado de lançamento espacial, permitindo cargas úteis compactas e de alto desempenho abaixo de 500 kg para rápida implantação de satélites LEO. Aproveitando PCBs HDI, micro vias e processadores reaproveitados, CubeSats e variantes 16U agora oferecem resolução óptica de nível GEO e subsistemas completos em limites físicos definidos pela eficiência solar. Isso reduz os ciclos de desenvolvimento para menos de dois anos, reduz os custos de lançamento por meio de viagens compartilhadas e reduz o SWaP-C para vários satélites por veículo. Os satélites ISR miniaturizados da Força Espacial dos EUA, espaciais taticamente responsivos, apoiam a reconstituição sob demanda contra ameaças, com a propulsão e as comunicações diminuindo para se ajustarem aos cronogramas de nível horário.

RESTRIÇÕES DE MERCADO

Regulamentações rigorosas para restringir a expansão do mercado

O licenciamento rigoroso da Administração Federal de Aviação (FAA) e os controles de exportação do Regulamento de Tráfego Internacional de Armas (ITAR) restringem o lançamento espacial responsivo, impondo aprovações de várias semanas incompatíveis com cronogramas de hora/dia. Os operadores devem enviar análises detalhadas de carga útil, local e perigo sob 14 CFR Parte 450, incluindo avaliações quantitativas de risco e coordenação do espaço aéreo com a Organização de Tráfego Aéreo (ATO), atrasando as demonstrações do TacRS. O ITAR considera os lançamentos como “exportações”, exigindo licenças de munições do Departamento de Estado para componentes estrangeiros, mesmo internamente.

OPORTUNIDADES DE MERCADO

Constelações LEO proliferadas para criar novas oportunidades de mercado

As constelações LEO proliferadas criam oportunidades de mercado significativas no lançamento espacial responsivo, exigindo lançamentos frequentes na reposição de satélites para manter arquiteturas resilientes contra ameaças. As missões TacRS do USSF, como Victus Sol, priorizam a rápida implantação de pequenos satélites ISR para preencher lacunas em grandes constelações vulneráveis a ataques ASAT. Com milhares de satélites em megaconstelações enfrentando desgaste anual devido a falhas e manobras, pequenos lançadores dedicados permitem recargas sob demanda, sem atrasos no compartilhamento de viagens.

DESAFIOS DO MERCADO

Volatilidade da cadeia de suprimentos apresentará um grande desafio de mercado

A volatilidade da cadeia de abastecimento dificulta o lançamento espacial responsivo, uma vez que a dependência de fonte única de componentes especializados, como sistemas eletrônicos e sistemas de propulsão resistentes à radiação, causa atrasos na produção. As restrições do ITAR limitam o fornecimento global, exacerbando a escassez de matrizes de plano focal e amplificadores com altas taxas de sucata. Nos EUA, a crescente demanda do Departamento de Defesa (DoD) compete com a indústria aeroespacial comercial por capacidade, estendendo os prazos de entrega para construções de pequenos satélites e lançadores.

Análise de Segmentação

Por plataforma de lançamento

Confiabilidade da infraestrutura para impulsionar o crescimento segmentar do lançamento em solo fixo

Com base na plataforma de lançamento, o mercado é segmentado em lançamento terrestre fixo, lançamento terrestre móvel, lançamento aéreo e lançamento marítimo.

Prevê-se que o segmento de lançamento terrestre fixo responda pela maior participação de mercado. A participação segmentada é impulsionada pela necessidade de uma infraestrutura de lançamento confiável e econômica que possa implantar rapidamente pequenos satélites, como os de Cabo Canaveral, Vandenberg e o Complexo 1 do Rocket Lab.

Prevê-se que o segmento de lançamento terrestre móvel aumente com o maior CAGR de 8,62% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de carga útil

A rápida necessidade de dados em tempo quase real para vigilância impulsionou o crescimento do segmento de observação da Terra

Com base no tipo de carga útil, o mercado é segmentado em observação da terra, comunicações, SIGINT/ELINT/COMINT, Consciência de Domínio Espacial (SDA)/rastreamento, cargas úteis de aumento/temporização PNT, demonstração de tecnologia/experimental e missões científicas/civis.

Em 2025, o segmento de observação da Terra dominou o mercado global. O crescimento segmentado deve-se à necessidade de dados quase em tempo real para vigilância, monitorização de desastres e rastreio ambiental.

O segmento de Conscientização de Domínio Espacial (SDA)/rastreamento deverá crescer a um CAGR mais alto de 8,73% durante o período de previsão.

Por tipo de veículo

Aumento na demanda por pequenos satélites e constelações para impulsionar o crescimento do segmento de pequenos veículos lançadores

Com base no tipo de veículo, o mercado é segmentado empequenos veículos de lançamento, veículos de lançamento médios (configurados para convocação rápida/integração rápida), veículos de lançamento de reação rápida baseados em sólidos, veículos de lançamento reutilizáveis (reutilização parcial ou total) e foguetes lançados do ar.

Prevê-se que o segmento de pequenos veículos de lançamento testemunhe uma participação dominante no mercado de lançamento espacial durante o período de previsão. O domínio segmentado deve-se ao aumento da procura de constelações de satélites para detecção remota, ISR e observação da Terra, que requerem lançamentos dedicados.

O segmento de veículos lançadores reutilizáveis deverá crescer a um CAGR mais alto de 8,68% durante o período de previsão.

Por tipo de serviço

Resposta rápida e alta cadência para impulsionar o crescimento do segmento de lançamento dedicado sob demanda

Com base no tipo de serviço, o mercado é segmentado em lançamento dedicado sob demanda, compartilhamento de viagens responsivo, reserva de capacidade/reserva de slots, serviço de lançamento em espera/alerta (lançamento sob pedido), campanha de lançamento e serviços de operações terrestres (multi-espaçoporto/expedicionário), design de missão, alcance, serviços de segurança e licenciamento e serviços de sustentação/remodelação/reparação.

Prevê-se que o segmento de lançamento dedicado sob demanda testemunhe uma participação de mercado dominante durante o período de previsão. O domínio segmentado se deve aos provedores de lançamento dedicados que priorizam a programação "sob demanda" de alta frequência, o que permite que os satélites sejam lançados dentro de dias ou semanas após estarem prontos.

O segmento de serviço de lançamento em espera/alerta (lançamento sob pedido) deverá crescer a um CAGR mais alto de 8,68% durante o período de previsão.

Por usuário final

A crescente demanda por vigilância espacial impulsionou o segmento dos Ministérios da Defesa/Forças Armadas

Com base no usuário final, o mercado é segmentado em ministérios de defesa/forças armadas, organizações espaciais nacionais, autoridades de inteligência/SIGINT, provedores de lançamento comercial, entre outros.

O segmento dos ministérios da defesa/forças armadas dominou a participação de mercado segmental. O domínio segmentado deve-se ao facto de as forças de defesa necessitarem de capacidades de monitorização direta, em todas as condições meteorológicas e em tempo real, 24 horas por dia, 7 dias por semana, para que o ISR rastreie os movimentos adversários.

As autoridades de inteligência/SIGINT deverão crescer a um CAGR elevado de 8,54% durante o período do estudo.

Perspectiva regional do mercado de lançamento espacial responsivo

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

A América do Norte detinha a participação dominante em 2024, avaliada em 0,85 mil milhões de dólares, e também manteve a sua posição de liderança em 2025, com 0,94 mil milhões de dólares. A América do Norte domina o lançamento espacial responsivo devido ao agressivo programa TacRS da Força Espacial dos EUA (USSF), apresentando a demonstração de lançamento do satélite de 27 horas da Victus Nox e missões 2026 OSP-4 para rápida reconstituição ISR em meio a órbitas contestadas.

North America Responsive Space Launch Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Mercado de lançamento espacial responsivo dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 0,57 mil milhões de dólares em 2026, representando cerca de 12,90% de CAGR. Os EUA lideram através do Comando de Sistemas Espaciais do USSF, avançando protótipos TacRS, priorizando cronogramas de hora/dia para processamento de satélites, lançamento e operações em órbita para impedir interrupções orbitais.

Europa

Prevê-se que a Europa registe uma taxa de crescimento constante de 12,19%, durante o período de previsão, que é a segunda mais elevada entre todas as regiões, e alcance uma avaliação de 0,82 mil milhões de dólares até 2026. A Europa procura capacidades de resposta através dos veículos de transferência orbital e dos programas nacionais da ESA.

Mercado de lançamento espacial responsivo do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 0,25 bilhão, representando cerca de 12,56% de CAGR durante o período do estudo. O Reino Unido avança no lançamento responsivo através do veículo Spectrum da Skyrora, visando missões frequentes de pequenos satélites de Sutherland para apoiar constelações de defesa.

Mercado de lançamento espacial responsivo da Alemanha

Prevê-se que o mercado alemão atinja aproximadamente 0,21 mil milhões de dólares em 2026. A Alemanha financia o foguetão Spectrum da Isar Aerospace para operações LEO responsivas, integrando-se com o USSF TacRS - tais como demonstrações para a soberania europeia no espaço contestado.

Ásia-Pacífico

Estima-se que a região Ásia-Pacífico atinja US$ 0,82 bilhão em 2026 e garanta a posição de terceira maior região do mercado e de crescimento mais rápido durante o período de estudo. A região cresce através de programas soberanos, com o Japão, a China e a Índia a construir pequenas frotas de lançadores para arquitecturas LEO resilientes contra ameaças regionais.

Mercado de lançamento espacial responsivo do Japão

O mercado japonês em 2026 é estimado em cerca de US$ 0,16 bilhão, representando cerca de 13,18% da taxa composta de crescimento anual (CAGR) durante o período de previsão. A JAXA e a Mitsubishi Heavy Industries desenvolvem pequenos lançadores para operações equivalentes ao TacRS, aumentando a dissuasão da aliança dos EUA no Indo-Pacífico.

Mercado de lançamento espacial responsivo da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 0,25 mil milhões de dólares. A China amplia rapidamente o lançamento responsivo através de pequenos foguetes CASIC, permitindo a proliferação de constelações ISR para monitoramento do Mar do Sul da China e anti-negação de acesso.

Mercado de lançamento espacial responsivo da Índia

O mercado indiano em 2026 está estimado em cerca de 0,21 mil milhões de dólares. O SSLV da ISRO apoia a implantação responsiva de pequenos satélites, com investimentos DRDO para reabastecimento militar rápido em meio a tensões fronteiriças.

Resto do mundo

O resto do mundo inclui Oriente Médio e África e América Latina. A América Latina testemunha esforços nascentes através do ALCOM Saturn VLS do Brasil para acesso LEO regional. O Oriente Médio avança com os Serviços de Satélite Yah dos Emirados Árabes Unidos explorando ISR responsivo. O mercado do Médio Oriente & África e da América Latina deverá atingir uma avaliação de 0,13 mil milhões de dólares e 0,08 mil milhões de dólares, respetivamente, em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Parcerias estratégicas estimulam a expansão do mercado de lançamento espacial responsivo

O mercado responsivo de lançamento espacial apresenta consolidação moderada dominada por especialistas ágeis em lançamentos de pequenos satélites, como Rocket Lab, Firefly Aerospace, SpaceX e ULA, aproveitando contratos NSSL e demonstrações TacRS para a primazia do DoD.

As parcerias aceleram o crescimento à medida que o Rocket Lab colabora com o USSF em convocações Electron 24 horas por dia para missões Victus, a Firefly protege o OSP-4 com o Comando de Sistemas Espaciais para ISR rápido e a SpaceX/ULA integra níveis responsivos dentro da Fase 3 NSSL. Estas alianças fortalecem a resiliência da oferta no meio da proliferação de constelações LEO e de ameaças orbitais geopolíticas.

LISTA DAS PRINCIPAIS EMPRESAS DE LANÇAMENTO ESPACIAL RESPONSIVO PERFILADAS

- Laboratório de foguetes(NÓS.)

- Firefly Aeroespacial(NÓS.)

- SpaceX (EUA)

- United Launch Alliance (ULA) (EUA)

- Espaço da Relatividade (EUA)

- Origem Azul (EUA)

- Isar Aeroespacial (Alemanha)

- Skyrora (Reino Unido)

- Espaço PLD (Espanha)

- Skyroot Aeroespacial (Índia)

- Corporação de ciência e tecnologia aeroespacial da China (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025: A missão STP-S30 será implantada pela Rocket Lab Corporation, líder mundial em serviços de lançamento e sistemas espaciais, em seu próximo lançamento Electron para o Comando de Sistemas Espaciais (SSC) da Força Espacial dos EUA (USSF).

- Setembro de 2025: Oficiais do Comando de Sistemas Espaciais organizaram um Dia da Indústria de Lançamento Espacial de Segurança Nacional (NSSL) com representantes de 17 empresas espaciais comerciais para ajudar os provedores de serviços de lançamento comercial e capacidade espacial a se prepararem para as oportunidades de rampa de acesso da Fase 3 da Pista 1 do NSSL.

- Abril de 2025: O Projeto Sinequone da Unidade de Inovação de Defesa (DIU) do Departamento de Defesa dos EUA (DoD) concedeu à Firefly Aerospace, líder em serviços espaciais responsivos de ponta a ponta, um contrato para usar sua espaçonave Elytra para conduzir uma missão responsiva em órbita.

- Fevereiro de 2025: A Firefly Aerospace recebeu um contrato de US$ 21,81 milhões do Comando de Sistemas Espaciais para o "Victus Sol", o quinto de uma série de testes destinados a forçar empreiteiros e o USSF a criar, transportar e lançar satélites em velocidade recorde.

- Outubro de 2024: A Força Espacial concedeu à Impulse Space um contrato de US$ 34,5 milhões para duas missões envolvendo espaçonaves ultramóveis. As duas missões mostrariam como as naves espaciais altamente manobráveis podem ajudar os militares a responder rapidamente às ameaças no espaço como parte do programa Espaço Taticamente Responsivo da Força Espacial (TacRS).

COBERTURA DO RELATÓRIO

A análise global da indústria de lançamento espacial responsivo inclui um estudo abrangente do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, o ambiente regulatório, a análise das cinco forças de Porter, os perfis das empresas e o programa de modernização. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 12,49% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por plataforma de lançamento, tipo de carga útil, tipo de veículo, tipo de serviço, usuário final e região |

| Por plataforma de lançamento |

|

| Por tipo de carga útil |

|

| Por tipo de veículo |

|

| Por tipo de serviço |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 2,60 mil milhões de dólares em 2025 e deverá atingir 7,39 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,94 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 12,49% durante o período de previsão (2026-2034).

Por plataforma de lançamento, espera-se que o segmento de lançamento terrestre fixo domine o mercado.

Os avanços na miniaturização SmallSat são o fator-chave que impulsiona o crescimento do mercado.

Rocket Lab, Firefly Aerospace, SpaceX, United Launch Alliance (ULA), Relativity Space, Blue Origin são alguns dos principais players no mercado global.

A América do Norte dominou o mercado em 2025

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco