Tamanho do mercado de veículos de lançamento de satélite, participação e análise da indústria, por tecnologia de veículo (veículo convencional e veículo de lançamento reutilizável), por tipo de órbita (GEO, LEO e MEO), por componente (sistema de propulsão, sistema de orientação e controle, estrutura, aviônicos, carga útil e outros), por capacidade de carga útil (menos de 1000 kg, 1000 kg a 2500 kg e mais de 2500 kg), por usuário final (Comercial, Militar e Civil e Governamental) e Previsões Regionais, 2026-2034

Tamanho do mercado de veículos de lançamento de satélite e visão geral da indústria

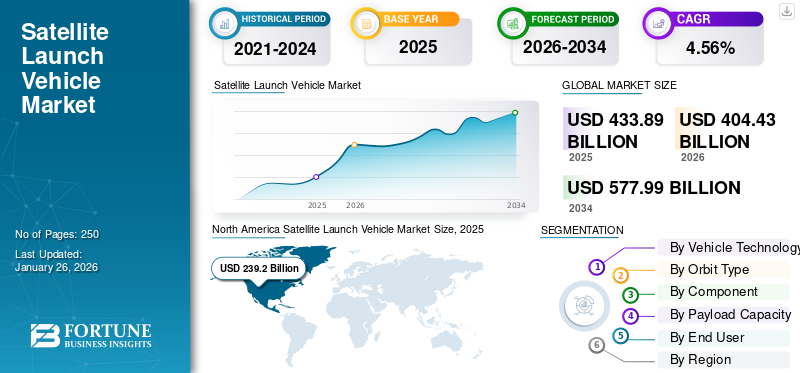

O tamanho do mercado global de veículos lançadores de satélites foi avaliado em dólares americanos433,89bilhão em 2025 e deverá crescer de USD404,43bilhões em 2026 para dólares americanos577,99bilhão até 2034, exibindo um CAGR de4,56%durante o período de previsão. A América do Norte dominou o mercado de veículos lançadores de satélites com uma participação de mercado de55,13%em 2025.

Espera-se que o mercado global de veículos lançadores de satélites experimente um crescimento considerável nos próximos anos, impulsionado por uma combinação de inovações tecnológicas, modernização de plataformas, transformação digitale soluções para aplicações comerciais e militares. Por exemplo, em novembro de 2024, a Boeing enviou mais dois satélites O3b mPOWER para a SES. Os 7º e 8º satélites da constelação estão a caminho do Cabo Canaveral para lançamento programado para dezembro. Esses satélites são equipados com tecnologia de matriz de carga útil integrada controlada por software, permitindo que a SES distribua de forma flexível largura de banda e energia para áreas ou clientes específicos, de acordo com a demanda.

SpaceX, United Launch Alliance, Organização Indiana de Pesquisa Espacial (ISRO), NASA, China Aerospace Science and Technology Corporation (CASC) e Maxar Technologies estão classificadas em primeiro lugar devido a vários fatores, como o número crescente de operadores e lançamentos de satélites, tecnologias de fabricação crescentes e outros.

À medida que os desafios globais se tornam mais complexos, surge a necessidade de uma infra-estrutura de veículos de lançamento mais ampla e robusta. Isso exige uma fonte diversificada e facilmente acessível de fabricantes de veículos lançadores. A produção de foguetes está em ascensão devido ao seu papel essencial no lançamento de satélites no espaço para vários aspectos da vida diária na Terra, incluindo comunicação, navegação, previsão do tempo, aplicações militares, observação da Terra, entre outros. O crescente lançamento de satélites impactou diretamente a demanda por novos veículos lançadores avançados. Assim, a participação no mercado global de veículos lançadores de satélites está crescendo significativamente.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de veículos de lançamento de satélite

- Tamanho do mercado em 2025: US$ 433,89 bilhões

- Tamanho do mercado em 2026: US$ 404,43 bilhões

- Tamanho do mercado previsto para 2034: US$ 577,99 bilhões

- CAGR: 4,56% de 2026-2034

- A América do Norte dominou o mercado de veículos lançadores de satélites com uma participação de 55,13% em 2025.

- Espera-se que o segmento de veículos lançadores reutilizáveis responda por uma participação de 54,63% em 2026.

- O segmento LEO deverá deter uma participação de 67,17% em 2026.

América do Norte

A América do Norte foi responsável por 239,20 mil milhões de dólares em 2025 e deverá atingir 222,11 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico atingiu 55,15 mil milhões de dólares em 2025 e prevê-se que atinja 52,01 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 113,03 mil milhões de dólares em 2025 e deverá atingir 105,88 mil milhões de dólares em 2026.

NÓS.

O mercado de veículos lançadores de satélites deverá atingir US$ 183,95 bilhões até 2026.

Japão

O mercado de veículos lançadores de satélites deverá atingir US$ 8,09 bilhões até 2026.

Leia mais

DESPESAS DE ESPAÇO

O aumento do número de lançamentos de satélites em órbita e o aumento do investimento no espaço pelas nações emergentes estão contribuindo significativamente para o crescimento do mercado

Vários elementos inter-relacionados estão a impulsionar o aumento das despesas mundiais com o espaço, tais como os avanços tecnológicos, o aumento do investimento privado e uma compreensão mais profunda da importância estratégica do espaço. O crescimento é impulsionado pelo desenvolvimento da tecnologia de satélites e foguetes, melhorando as funções de comunicação, navegação e observação da Terra. Além disso, a crescente dependência de tecnologias dependentes do espaço em áreas como o retalho e a resposta a catástrofes é outro factor que contribui para esta expansão.

Por exemplo, em 2023, de acordo com um relatório da organização Space Foundation, o orçamento espacial global atingiu 570 mil milhões de dólares em 2023, reflectindo um crescimento de 7,4% em relação ao valor ajustado de 531 mil milhões de dólares em 2022. Este crescimento corresponde à Taxa Composta de Crescimento Anual (CAGR) de cinco anos da indústria de 7,3% e é quase o dobro da dimensão da economia espacial de há dez anos atrás.

O custo do lançamento de satélites para o espaço diminuiu quase dez vezes nas últimas duas décadas, permitindo que entidades governamentais e privadas se envolvessem mais facilmente em empreendimentos espaciais. Além disso, tem havido um aumento notável no investimento privado no sector espacial.

Além disso, um maior número de países está a aventurar-se no espaço, conduzindo a um cenário de investimento mais diversificado. Nações como o Luxemburgo e a Austrália lançaram iniciativas espaciais ambiciosas e as economias em desenvolvimento estão também a começar a alocar recursos para a investigação e desenvolvimento espacial.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Dinâmica de Mercado

Drivers de mercado

Avanços tecnológicos, aumento da demanda por lançamentos de satélites e dinâmica de mercado em evolução preparada para um crescimento significativo do mercado

A crescente procura de satélites utilizados em comunicações, observação da Terra e investigação científica serve como um importante catalisador. À medida que pequenos satélites como os CubeSats se tornam mais populares, há um aumento na necessidade de serviços de lançamento especializados concebidos especificamente para estas cargas mais leves. Além disso, as crescentes iniciativas espaciais comerciais de entidades privadas como SpaceX, Rocket Lab e outras estão ampliando suas atividades, fornecendo opções de lançamento criativas e acessíveis que atendem aos requisitos comerciais e governamentais, impulsionando o crescimento global do mercado de veículos lançadores de satélites.

Além disso, as empresas que investem em análises avançadas de materiais e processos de fabricação inovadores podem se diferenciar em um mercado competitivo. A capacidade de produzir satélites de alto desempenho de forma rápida e econômica posiciona essas empresas favoravelmente em relação aos concorrentes que dependem de métodos tradicionais. Vários fabricantes de foguetes estão recorrendo a técnicas modernas de fabricação para aumentar a eficiência e cortar despesas. Isto envolve a contratação da produção para aproveitar a redução dos custos de mão-de-obra e as competências especializadas.

Por exemplo, em setembro de 2024, o Grupo Eutelsat e a Mitsubishi Heavy Industries Ltd. anunciaram a assinatura de um novo contrato para vários lançamentos. De acordo com o acordo, a MHI realizará vários lançamentos usando seu veículo de lançamento H3 a partir de 2027. O veículo de lançamento H3 baseia-se na história comprovada dos confiáveis H-IIA e H-IIB, com o objetivo de fornecer melhor suporte ao cliente e atender a uma gama mais ampla de necessidades de lançamento.

Além disso, prevêem-se investimentos substanciais de organizações governamentais em tecnologias de exploração espacial e de veículos lançadores de satélites para melhorar a eficácia dos serviços nacionais de lançamento. Por exemplo, nos últimos anos, declarações de financiamento de países como a Índia e a Coreia do Sul sublinharam a crescente dedicação aos programas espaciais.

Restrições de mercado

Alto custo de desenvolvimento inicial e risco de falha impedem o crescimento do mercado

A criação de veículos lançadores de satélites, especialmente aqueles reutilizáveis, exige um investimento inicial considerável em pesquisa, desenvolvimento e tecnologia. Esta significativa necessidade de capital pode desencorajar novos intervenientes e restringir a concorrência na indústria. As despesas vinculadas à reforma e manutenção de foguetes reutilizáveis entre os lançamentos podem ser bastante elevadas. Garantir que estes veículos sejam seguros e funcionais para diversas missões apresenta intrincados obstáculos de engenharia e exige recursos consideráveis.

Garantir que as naves espaciais possam lidar com vários lançamentos e, ao mesmo tempo, cumprir os regulamentos de segurança apresenta desafios técnicos persistentes que exigem soluções criativas e testes exaustivos. Além disso, a fiabilidade dos veículos lançadores é essencial; falhas podem levar à perda de cargas úteis e ameaçar a segurança no terreno. Incidentes passados sublinham a necessidade de avanços contínuos nas medidas de segurança e na tecnologia.

Oportunidades de mercado

Várias áreas-chave de avanços e inovações na indústria de sistemas de veículos lançadores preparadas para um crescimento significativo

Aplicações de Inteligência Artificial (IA) – As tecnologias de IA podem analisar vastos conjuntos de dados de satélites, permitindo uma melhor tomada de decisões e eficiência operacional. Isto inclui a automatização das operações de satélite, a otimização da navegação e a gestão de detritos espaciais, o que pode reduzir significativamente os custos e riscos operacionais. Além disso, os sistemas baseados em IA podem melhorar o planeamento de missões, prevendo as condições ambientais e otimizando as rotas dos satélites, conduzindo a missões mais bem-sucedidas e a uma melhor gestão de recursos.

Integração de impressão 3D – Impressão 3D a tecnologia permite a produção de componentes leves e complexos, adaptados aos requisitos de missão específicos. Essa personalização melhora o desempenho do satélite e reduz os custos e o tempo de produção, abrindo caminho para processos de fabricação mais eficientes.

Práticas de Fabricação Sustentável - O desenvolvimento de práticas de produção sustentáveis, como a reciclagem de materiais para impressão 3D, está a tornar-se cada vez mais importante. Esta mudança reduz o desperdício e os custos associados às matérias-primas, tornando a produção de satélites mais amiga do ambiente.

Crescimento do mercado de pequenos satélites - O mercado de pequenos satélites, especialmente CubeSats, está em rápida expansão devido aos seus custos de lançamento mais baixos e à versatilidade em aplicações que vão desde a observação da Terra até à investigação científica. Esta tendência está a criar novas oportunidades para fabricantes especializados em tecnologias de satélites mais pequenos.

Por exemplo, em novembro de 2024, a SpaceX enviou com sucesso 20 satélites de Internet Starlink adicionais para a órbita da Califórnia. Um foguete Falcon 9 transportou esses 20 satélites Starlink, 13 dos quais possuem tecnologia direta para célula.

As perspectivas para o sector da produção de satélites são promissoras, com muitas oportunidades decorrentes de inovações na impressão 3D, tecnologia de IA, práticas ecológicas e necessidades crescentes do mercado. Estes elementos irão melhorar a eficácia operacional e alargar as utilizações potenciais dos satélites em diferentes indústrias.

Desafios de mercado

Desafios como o impacto técnico e económico significativo no seu crescimento e sustentabilidade

Capacidade de carga útil limitada – Numerosos veículos de lançamento actuais, como o LVM-3 da Índia, têm uma capacidade de carga útil reduzida em comparação com rivais como o Long March 5 da China. Esta restrição limita o potencial para realizar missões mais ambiciosas que exigem cargas úteis mais pesadas, tornando essencial melhorar as capacidades e criar novos veículos.

Desenvolvimento de Tecnologias Reutilizáveis – Embora exista um movimento que visa criar veículos de lançamento reutilizáveis (RLVs) para reduzir as despesas, as dificuldades de engenharia, incluindo a renovação dos estágios dos foguetes e a garantia de uma reentrada segura, são complexas e caras. Estas despesas substanciais de desenvolvimento e operacionais impedem uma aceitação mais ampla dos RLVs.

Altos custos de desenvolvimento – O investimento inicial necessário para criar novos veículos de lançamento é significativo. Isso abrange despesas relacionadas a pesquisas, testes e conformidade com regulamentos. Os excessos orçamentais durante as fases de desenvolvimento são frequentes, o que complica a capacidade das empresas de permanecerem competitivas em termos de custos com os actuais foguetes descartáveis.

Avanços Tecnológicos – As melhorias na tecnologia de satélites aumentaram a vida útil operacional e melhoraram a eficiência (como os lançamentos de múltiplos satélites), mas também tornam as previsões da procura de veículos lançadores mais complexas. Os operadores preferem satélites com vida útil prolongada, o que pode resultar num número de lançamentos inferior ao esperado.

Desequilíbrio entre oferta e demanda – Existe uma lacuna significativa entre a oferta e a procura na indústria de lançamento de satélites. Por exemplo, as capacidades de lançamento existentes da ISRO ultrapassam em muito as necessidades nacionais, levantando preocupações sobre uma potencial sobrecapacidade. A mudança de uma abordagem centrada na oferta para uma abordagem orientada pela procura não se concretizou completamente, conduzindo a uma abundância de veículos de lançamento sem um número correspondente de lançamentos de satélites.

Tendências do mercado de veículos lançadores de satélite

Avanços na engenharia e crescente necessidade de soluções econômicas impulsionam o crescimento do mercado

Tecnologias Avançadas de Propulsão – Nos últimos tempos, a abordagem à exploração espacial evoluiu no sentido da sustentabilidade, levando à criação de substitutos ecológicos para os combustíveis convencionais de foguetes. Uma área significativa que está passando por avanços inovadores é a criação de propelentes verdes para futuros veículos de lançamento e espaçonaves.

Está sendo feito um movimento em direção a propulsores ecológicos que minimizem os efeitos ambientais dos lançamentos. Este desenvolvimento corresponde aos objetivos de sustentabilidade mundiais e às exigências regulatórias.

Por exemplo, em janeiro de 2024, a Bellatrix Aerospace, com sede em Bengaluru, validou com sucesso seus avançados sistemas de propulsão Rudra e Arka para operação em ambientes sensíveis ao espaço. O sistema de propulsão verde Rudra significa uma transição inovadora de propulsores tóxicos convencionais, como a hidrazina, para um substituto não tóxico de alto desempenho.

Integração de IA e Automação – A integração de inteligência artificial em sistemas de lançamento está melhorando a eficiência operacional e a confiabilidade. A IA pode refinar trajetórias de voo, supervisionar a integração da carga útil e aprimorar o planejamento da missão.

- A América do Norte testemunhou o crescimento do mercado de veículos de lançamento de satélite de US$ 104 bilhões em 2023 para US$ 145,83 bilhões em 2024.

Por exemplo, em setembro de 2024, a startup Proteus Space, com sede em Los Angeles, pretende lançar o primeiro satélite da classe ESPA projetado por IA em 2025. Espera-se que este satélite, que operará em órbita terrestre baixa (LEO), transporte quatro cargas úteis separadas.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tecnologia veicular

Desenvolvimento e avanço da tecnologia de veículos lançadores reutilizáveis para impulsionar o crescimento segmentar

Com base na tecnologia veicular, o mercado é segmentado em veículos convencionais e veículos lançadores reutilizáveis.

Estima-se que o subsegmento de veículos de lançamento reutilizáveis seja o segmento que mais cresce durante o período de previsão, com uma participação de 54,63% em 2026. O desenvolvimento da tecnologia de veículos de lançamento reutilizáveis (RLV) é um divisor de águas na indústria de lançamento de satélites. Ao reduzir acentuadamente as despesas, ao avançar nas capacidades tecnológicas, ao aumentar a adaptabilidade da missão e ao aumentar a fiabilidade, os RLV estão a preparar o terreno para um novo capítulo na exploração espacial e na implantação de satélites comerciais. Por exemplo, em Setembro de 2024, a Índia está a melhorar as suas iniciativas espaciais ao aprovar o desenvolvimento do Veículo de Lançamento da Próxima Geração (NGLV) pela ISRO. Este veículo avançado pretende ser económico, reutilizável e capaz de transportar cargas mais pesadas do que os foguetes existentes, posicionando-o como um componente essencial das próximas missões espaciais da Índia.

O segmento de veículos convencionais representou a maior participação de mercado em 2024 ano. O mercado de veículos convencionais de lançamento de satélites está preparado para um crescimento substancial nos próximos anos, alimentado pelos avanços tecnológicos, pela crescente procura de serviços de satélite em vários sectores e pelo investimento governamental significativo em iniciativas espaciais.

Por tipo de órbita

O aumento do número de lançamentos de satélites na órbita terrestre baixa (LEO) é impulsionado pelas vantagens do LEO

Com base no tipo de órbita, o mercado é segmentado no mercado é categorizado em GEO, LEO e MEO.

Estima-se que a LEO testemunhe o CAGR de crescimento mais rápido durante o período de previsão, com uma participação de 67,17% em 2026. O aumento no número de lançamentos de satélites na órbita terrestre baixa é alimentado pelos benefícios da latência reduzida, acessibilidade, flexibilidade, ampla cobertura e progresso tecnológico contínuo. Com a crescente necessidade de conectividade rápida e dados imediatos em vários setores, os satélites LEO serão fundamentais para atender a essas demandas, ao mesmo tempo que melhoram a funcionalidade geral docomunicações por satélite. Por exemplo, em Setembro de 2024, a Geespace, uma empresa apoiada pelo fabricante automóvel chinês Geely, iniciou o lançamento de um terceiro conjunto de satélites destinado a criar uma megaconstelação. Os dez satélites em Órbita Terrestre Baixa (LEO) foram implantados a partir do Centro de Lançamento de Satélites de Taiyuan.

Estima-se que o segmento GEO seja o segundo segmento de crescimento mais rápido durante o período de previsão. O segmento GEO está numa trajetória de crescimento alimentada por avanços tecnológicos, aumento da procura por serviços de comunicação e investimentos governamentais substanciais. Apesar dos desafios relacionados com custos e complexidades regulamentares, a expansão do segmento em diversas aplicações apresenta oportunidades significativas para as partes interessadas envolvidas no desenvolvimento e implantação de tecnologia de satélite.

- O segmento GEO deverá deter uma participação de 13,39% em 2024.

Descarregue amostra grátis para saber mais sobre este relatório.

Por capacidade de carga útil

A tendência crescente de fabricação e lançamento de pequenos satélites impulsiona o crescimento segmental

Com base na capacidade de carga útil, o mercado é segmentado em menos de 1.000 kg, 1.000 kg a 2.500 kg e mais de 2.500 kg.

Estima-se que menos de 1.000 kg testemunhem o CAGR de crescimento mais rápido durante o período de previsão de 2026-2034.Pequenos satélites estão sendo usados com mais frequência em vários campos, como inteligência militar, comunicações, observação da Terra e pesquisa científica. A sua adaptabilidade permite-lhes ajudar numa série de aplicações, incluindo monitorização de desastres, observação ambiental e serviços mundiais de Internet de banda larga. Por exemplo, em Abril de 2024, a SAIC garantiu o seu contrato inicial com o Pentágono para desenvolver um pequeno satélite melhorado com IA, em colaboração com o produtor de naves espaciais GomSpace. A empresa de defesa dos EUA SAIC utilizará sua parceria com a GomSpace para integrar este pequeno satélite.

Estima-se que o segmento de 1.000 Kg a 2.500 Kg seja o segundo segmento de crescimento mais rápido durante o período de previsão, com uma participação de 44,29% em 2026. Os lançamentos crescentes de satélites de tamanho médio nos orbitais LEO, GEO e MEO para impulsionar o crescimento do segmento.

Por componente

Desenvolvimento crescente em sistemas de propulsão de veículos lançadores para superar desafios convencionais catalisar o crescimento do mercado

Com base no componente, o mercado é segregado em sistema de propulsão, sistema de orientação e controle, estrutura, aviônicos, carga útil e outros.

O sistema de propulsão deverá registrar o CAGR de crescimento mais rápido durante o período de previsão, com uma participação de 44,54% em 2026. O progresso nos sistemas de propulsão é essencial para enfrentar as dificuldades convencionais ligadas às missões espaciais. Ao avançar para métodos de propulsão eléctricos e ecológicos, melhorar as abordagens de miniaturização e utilizar práticas de fabrico de ponta, a indústria de propulsão de satélites está preparada para uma expansão considerável. Por exemplo, em Setembro de 2024, o Laboratório de Investigação da Força Aérea concedeu à Benchmark Space Systems 4,9 milhões de dólares para criar sistemas de propulsão para o monopropelente ASCENT. Esta subvenção de dois anos abrange o projeto de sistemas de propulsão Benchmark variando de 22 newtons a 100 newtons para ASCENT. ASCENT é um propelente não tóxico desenvolvido pelo Laboratório de Pesquisa da Força Aérea.

O segmento de aviônicos é estimado como o segundo que mais cresce durante o período de previsão de 2026-2034. A crescente complexidade das missões de satélite exige sistemas aviônicos sofisticados para navegação, controle e comunicação precisos, impulsionando a demanda por tecnologias avançadas, comoGPS e sistemas de navegação inercial. Além disso, o aumento do lançamento de satélites comerciais, especialmente para fins de comunicação e observação da Terra, está a impulsionar investimentos em aviónica para garantir fiabilidade e desempenho em mercados cada vez mais competitivos.

Por usuário final

Segmento militar crescerá em um CAGR mais rápido devido a Investimentos em satélite entre usuários de defesa

Com base no usuário final, o mercado é dividido em comercial, militar e civil e governamental.

Estima-se que o segmento militar seja o segmento de crescimento mais rápido durante o período de previsão de 2026-2034. Uma variedade de elementos estratégicos e tecnológicos estão a alimentar o interesse crescente em investimentos em satélites entre os utilizadores da defesa. Estes investimentos são essenciais para reforçar a segurança nacional, melhorar as capacidades operacionais e utilizar tecnologias avançadas. O crescimento dos investimentos em satélites por parte dos utilizadores da defesa é uma tendência complexa impulsionada pela procura de uma melhor vigilância, comunicações seguras, navegação precisa e pelas vantagens oferecidas pelo progresso tecnológico. À medida que os países continuam a concentrar-se na segurança nacional em resposta às ameaças em constante mudança, a importância dos satélites só aumentará na definição das estratégias de defesa contemporâneas. Por exemplo, em Março de 2024, nos próximos anos, a Índia planeia investir cerca de 3 mil milhões de dólares em subvenções contratuais associadas ao espaço para reduzir a sua dependência de satélites estrangeiros e reforçar as suas capacidades anti-espaciais.

O segmento comercial é responsável pela maior participação de mercado durante 2025. O aumento dos lançamentos de satélites para as aplicações comerciais pelos participantes do mercado comercial impulsiona o crescimento segmental.

Análise PILÃO

A análise PESTLE revela que o sector dos veículos lançadores é moldado por uma interacção complexa de apoio político, viabilidade económica, procura social de conectividade, progresso tecnológico, regulamentações legais e factores ambientais. Compreender estes elementos é crucial para as partes interessadas que procuram navegar com sucesso nesta indústria em constante evolução.

Fatores Políticos - O aumento do investimento governamental em iniciativas espaciais influencia grandemente o desenvolvimento do mercado. Por exemplo, nações como a Índia e o Japão dedicaram fundos significativos à exploração espacial e ao lançamento de satélites, aumentando a sua proficiência na quota de mercado global de sistemas de veículos de lançamento de satélites. Além disso, as regulamentações nacionais e internacionais que regem as atividades espaciais podem facilitar ou dificultar o crescimento do mercado. O cumprimento das normas de segurança e do licenciamento de lançamento é crucial para as empresas que operam neste setor.

Fatores Econômicos - O movimento em direcção a veículos de lançamento reutilizáveis está a reduzir despesas, tornando mais barato o acesso ao espaço. Esta transformação financeira está a atrair novos participantes no mercado, tais como startups e pequenas empresas. Uma quantidade crescente de capital de risco e financiamento privado está a ser canalizada para a indústria espacial, promovendo a inovação e o avanço de novas tecnologias.

Fatores Sociais - O crescente entusiasmo público pelas missões espaciais, estimulado pela atenção dos meios de comunicação social e pelos programas educativos, está a alimentar uma atmosfera favorável para investimentos em tecnologia de satélite. A crescente procura de conectividade mundial à Internet, especialmente em áreas sem serviços adequados, resultou num impulso para soluções de comunicação por satélite, contribuindo para a expansão do mercado.

Fatores Tecnológicos - Os avanços nas tecnologias de propulsão, incluindo propulsores eléctricos e propulsores ecológicos, estão a melhorar a eficiência e a sustentabilidade dos lançamentos de satélites. Além disso, a mudança para satélites mais pequenos, como CubeSats e NanoSats, permite lançamentos mais regulares com despesas reduzidas, impulsionando a atividade geral do mercado. Além disso, o desenvolvimento da tecnologia de veículos lançadores reutilizáveis (RLV) está a revolucionar o setor, ao reduzir custos e aumentar a frequência de lançamento, facilitando o processo de colocação de satélites em órbita.

Fatores Legais - Proteger as inovações através de patentes é essencial para que as empresas da indústria de lançamento de satélites preservem a sua vantagem competitiva. O cumprimento de acordos como o Tratado do Espaço Exterior influencia a forma como os governos realizam as suas missões espaciais. Os regulamentos legais que envolvem as atividades de satélite precisam ser respeitados para evitar disputas. As empresas devem gerir questões complexas de responsabilidade associadas a possíveis danos causados por satélites ou veículos lançadores durante as suas operações.

Fatores Ambientais - Há um foco crescente no estabelecimento de práticas sustentáveis na indústria. Isto inclui a redução das emissões de carbono associadas ao lançamento de foguetes e a redução do lixo espacial através da implementação de um design responsável de satélites. Além disso, as preocupações sobre as consequências ambientais dos lançamentos de foguetes nas alterações climáticas estão a levar a conversas sobre ações regulamentares para aliviar estes impactos. Com o número crescente de satélites, é essencial gerir eficazmente os detritos espaciais. As empresas estão pesquisando tecnologias para derrubar satélites inativos ou reduzir sua vida útil operacional para diminuir os riscos.

Perspectiva regional do mercado de veículos lançadores de satélite

No que diz respeito à região, o mercado abrange América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Satellite Launch Vehicle Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detém a maior participação no mercado global de veículos lançadores de satélites. O mercado na América do Norte atingiu 239,2 mil milhões de dólares em 2025, representando 55,13% da receita total do mercado, e prevê-se que atinja 222,11 mil milhões de dólares em 2026. A região está a registar um aumento no investimento na indústria, alimentado por inovações tecnológicas, pela crescente procura de lançamentos de satélites por parte dos sectores comercial e privado, e por despesas substanciais com a defesa. O aumento dos gastos governamentais na defesa está a impulsionar a expansão do sector da defesa. O Departamento de Defesa dos EUA está consistentemente fazendo investimentos significativos em iniciativas espaciais de defesa, incorporando tecnologia aviônica avançada para estimular o crescimento do mercado. Além disso, as organizações comerciais, privadas e governamentais estão a aumentar substancialmente os seus compromissos financeiros com programas espaciais nos EUA. Por exemplo, em Abril de 2024, a NASA designou 2,4 mil milhões de dólares no orçamento para o programa de Ciências da Terra para apoiar missões e iniciativas que promovam a ciência dos sistemas terrestres e melhorem a acessibilidade à informação para mitigar riscos naturais, apoiar a acção climática e gerir os recursos naturais. O mercado dos EUA está projetado para ser avaliado em US$ 183,95 bilhões até 2026.

Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em 55,15 mil milhões de dólares, representando 12,71% da procura global, e deverá crescer para 52,01 mil milhões de dólares em 2026. Estima-se que a Ásia-Pacífico seja a região que mais cresce durante o período de previsão. Países como a China, a Índia, o Japão e a Austrália estão a colocar uma ênfase considerável no investimento na indústria espacial. Os governos estão a reconhecer a importância estratégica do espaço para a sua segurança nacional. Nações como a China, a Índia e a Austrália estão a reforçar as suas capacidades para monitorizar ameaças regionais sem depender de tecnologias estrangeiras de forma independente. Além disso, o surgimento de empresas privadas no sector espacial está a tornar-se proeminente, especialmente na China, Índia e Japão, onde as iniciativas comerciais começam a apoiar os esforços governamentais. Por exemplo, em agosto de 2024, a Índia lançou com sucesso o seu foguete híbrido reutilizável inaugural, ‘RHUMI 1’, que foi criado pela startup Space Zone India, com sede em Tamil Nadu, em colaboração com o Martin Group. O foguete, carregando 3 satélites Cube e 50 satélites PICO, ascendeu em uma trajetória suborbital utilizando um lançador móvel. Estes satélites têm como objetivo recolher dados para pesquisas relacionadas com o aquecimento global e as alterações climáticas. O mercado do Japão deverá ser avaliado em 8,09 mil milhões de dólares até 2026, o mercado da China deverá ser avaliado em 24,81 mil milhões de dólares até 2026 e o mercado da Índia deverá ser avaliado em 12,23 mil milhões de dólares até 2026.

Europa

A Europa contribuiu com aproximadamente 113,03 mil milhões de dólares para o mercado global em 2025, representando 26,05% de participação, e deverá atingir 105,88 mil milhões de dólares em 2026. Prevê-se que a Europa seja a segunda região com crescimento mais rápido durante o período de previsão. A crescente consciencialização da importância da tecnologia espacial para a recuperação económica e a resiliência levou os governos e as nações em desenvolvimento a aumentarem os seus investimentos neste domínio. Nações como a Alemanha e a França também estão a aumentar os seus compromissos financeiros para a exploração espacial e o avanço da tecnologia de satélites. Por exemplo, em Novembro de 2024, a ESA está a alargar o seu compromisso com a nova geração de serviços de lançamento europeus de orientação comercial através do seu programa ‘Boost!’, concedendo extensões de contrato com quatro empresas para a implantação dos seus serviços de lançamento. O mercado do Reino Unido está avaliado em 15,27 mil milhões de dólares até 2026, e o mercado da Alemanha está avaliado em 11,46 mil milhões de dólares até 2026.

Oriente Médio e África

O Médio Oriente e África mantiveram uma forte presença no mercado global, atingindo 20,52 mil milhões de dólares em 2025, representando uma quota de 4,73%, e deverá atingir 18,93 mil milhões de dólares em 2026. Durante o período de estudo, o crescimento no Médio Oriente e em África será moderado. Este crescimento é atribuído ao maior foco no desenvolvimento do sector espacial e ao lançamento de programas espaciais ambiciosos por Israel, Arábia Saudita, Emirados Árabes Unidos e outros países. Por exemplo, em julho de 2024, a Yahsat escolheu a SpaceX para lançar seus satélites geoestacionários de última geração, Al Yah 4 (AY4) e Al Yah 5 (AY5), utilizando o confiável foguete Falcon 9 da SpaceX.

América latina

O mercado da América Latina representou 5,99 mil milhões de dólares em 2025, representando 1,38% da indústria global, e deverá atingir 5,5 mil milhões de dólares em 2026. Na América Latina, as nações concentram-se principalmente em serviços espaciais e equipamentos associados ao espaço. Espera-se que a expansão do mercado na região seja impulsionada por um aumento nos contratos para lançamentos espaciais no Brasil, Argentina e Colômbia. Por exemplo, em novembro de 2024, o governo brasileiro celebrou acordos com a Administração Nacional de Dados da China e com a SpaceSail, empresa focada em satélites de internet de baixa órbita que busca competir com a Starlink.

Cenário Competitivo

Principais participantes da indústria

Os principais players se concentram em avanços tecnológicos para aprimorar diversas aplicações para missões espaciais

O mercado de veículos lançadores de satélites é caracterizado por uma mistura de gigantes aeroespaciais estabelecidos e players emergentes, cada um se esforçando para capturar participação de mercado por meio de inovação, parcerias estratégicas e avanços tecnológicos. O mercado é dinâmico e evolui rapidamente devido aos avanços tecnológicos, ao aumento da demanda por serviços de satélite e à intensa concorrência entre os principais players. As empresas que alavancam a inovação, mantêm a eficiência operacional e se adaptam às mudanças regulamentares provavelmente prosperarão neste setor em crescimento. À medida que o mercado continua a expandir-se, a colaboração entre empresas privadas e agências governamentais também desempenhará um papel crucial na definição de desenvolvimentos futuros na indústria.

Por exemplo, em setembro de 2024, a NASA escolheu oito empresas para uma nova iniciativa que visa obter dados de observação da Terra e oferecer serviços relacionados para a agência. O contrato de premiação múltipla On-Ramp1 do programa comercial de aquisição de dados SmallSat é um contrato de premiação múltipla com preço fixo firme, entrega indefinida/quantidade indefinida, com um valor máximo total de US$ 476 milhões, compartilhado entre todos os contratantes selecionados, com um período de execução que se estende até 15 de novembro.o, 2028.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Airbus S.A.S (Holanda)

- Arianespace (França)

- The Boeing Company (EUA)

- Laboratório de foguetes (EUA)

- Mitsubishi Indústrias Pesadas, Ltd. (Japão)

- Northrop Grumman (NÓS.)

- Lockheed Martin Corporation (NÓS.)

- Blue Origin Enterprises, LP (EUA)

- SpaceX (EUA)

- ISRO (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

Novembro de 2024: - Rocket Lab USA, Inc. revelou que celebrou um contrato de lançamento múltiplo com um operador privado de uma constelação de satélites comerciais para seu mais recente foguete de médio porte, Neutron.

Novembro de 2024: - O diretor de Programas Espaciais Civis de Transporte Espacial da ESA, em representação do ArianeGroup, assinou dois aditivos contratuais avaliados em cerca de 232,47 milhões de dólares para continuar os testes do motor Prometheus e do demonstrador de estágio de foguete reutilizável, Themis.

Setembro de 2024: - A CU Aerospace, LLC (CUA), um player proeminente no domínio da propulsão de pequenos satélites, obteve um contrato significativo no valor de 3,29 milhões de dólares da Agência de Projetos de Pesquisa Avançada de Defesa (DARPA).

Abril de 2024: - A Agência Espacial Europeia (ESA) lançou duas iniciativas de navegação, Genesis e posicionamento, navegação e cronometragem em órbita terrestre baixa (LEO-PNT), no âmbito do seu programa FutureNAV. A ESA atribuiu contratos no valor total de 235,34 milhões de dólares a várias organizações europeias para iniciar o desenvolvimento destas missões.

Fevereiro de 2024: - Um sistema de propulsão verde, criado através da iniciativa do Fundo de Desenvolvimento Tecnológico (TDF) da Organização de Pesquisa e Desenvolvimento de Defesa (DRDO), comprovou suas capacidades em órbita em uma carga útil que foi lançada durante a missão PSLV C-58.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise aprofundada do mercado. Abrange todos os aspectos principais, como capacidades de P&D, gestão da cadeia de suprimentos, cenário competitivo e otimização das capacidades de fabricação e serviços operacionais. Além disso, oferece insights sobre as tendências globais do mercado de veículos lançadores de satélites, análises de crescimento e tamanho e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, concentra-se principalmente em diversos fatores que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de4,56%de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tecnologia de veículo, por tipo de órbita, por componente, por capacidade de carga útil, por usuário final e por geografia |

|

Por tecnologia veicular

|

|

|

Por tipo de órbita

|

|

|

Por componente · Sistema de Propulsão · Sistema de Orientação e Controle · Estrutura · Aviônica · Carga útil · Outros |

|

|

Por capacidade de carga útil · Menos de 1000 Kg · 1000 Kg a 2500 Kg · Mais de 2500 Kg |

|

|

Por usuário final · Comercial · Militar · Civil e Governamental |

|

|

Por geografia |

· América do Norte (por tecnologia de veículo, por tipo de órbita, por componente, por capacidade de carga útil, por usuário final e por país) o EUA (por tipo de órbita) o Canadá (por tipo de órbita) · Europa (por tecnologia de veículo, por tipo de órbita, por componente, por capacidade de carga útil, por usuário final e por país) o Reino Unido (por tipo de órbita) o Alemanha (por tipo de órbita) o França (por tipo de órbita) o Finlândia (por tipo de órbita) o Rússia (por tipo de órbita) o Resto da Europa (por tipo de órbita) · Ásia-Pacífico (por tecnologia de veículo, por tipo de órbita, por componente, por capacidade de carga útil, por usuário final e por país) o China (por tipo de órbita) o Índia (por tipo de órbita) o Japão (por tipo de órbita) o Coreia do Sul (por tipo de órbita) o Resto da Ásia-Pacífico (por tipo de órbita) · Oriente Médio e África (por tecnologia de veículo, por tipo de órbita, por componente, por capacidade de carga útil, por usuário final e por país) o Egito (por tipo de órbita) o Emirados Árabes Unidos (por tipo de órbita) o Israel (por tipo de órbita) o Resto do Oriente Médio e África (por tipo de órbita) · América Latina (por tecnologia de veículo, por tipo de órbita, por componente, por capacidade de carga útil, por usuário final e por país) o Brasil (por tipo de órbita) o Argentina (por tipo de órbita) o Resto da América Latina (por tipo de órbita) |

Perguntas Frequentes

De acordo com um estudo da Fortune Business Insights, o tamanho do mercado era de US$ 433,89 bilhões em 2025.

É provável que o mercado cresça a um CAGR de 4,56% durante o período de previsão.

O segmento LEO lidera o mercado devido ao crescente número de satélites devido à eficiência de custos.

O tamanho do mercado na América do Norte foi de US$ 239,2 bilhões em 2025.

Os avanços tecnológicos, o aumento da demanda por lançamentos de satélites e a evolução da dinâmica do mercado estão preparados para um crescimento significativo do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco