Tamanho do mercado de garrafas de vidro retornáveis, participação e análise da indústria, por grau (Tipo I, Tipo II e Tipo III), por capacidade (abaixo de 50 ml, 50 - 200 ml, 201 - 500 ml, 501 - 1000 ml e acima de 1000 ml), por uso final (alimentos e bebidas, cuidados pessoais e cosméticos, produtos farmacêuticos, domésticos e outros) e previsão regional, 2026-2034

Tamanho do mercado de garrafas de vidro retornáveis e perspectivas futuras

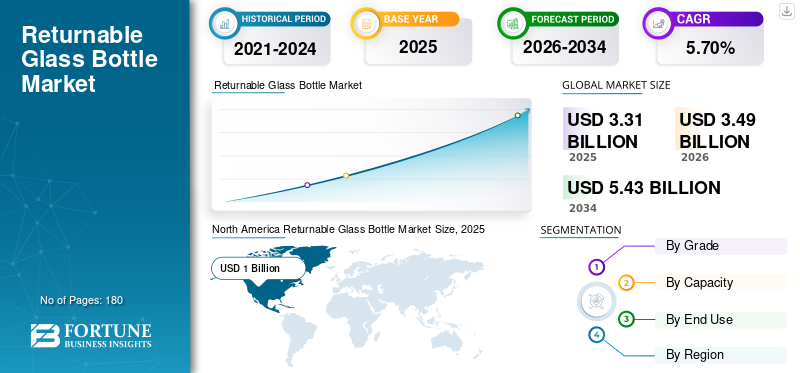

O tamanho global do mercado de garrafas de vidro retornáveis foi avaliado em US$ 3,31 bilhões em 2025. O mercado deverá crescer de US$ 3,49 bilhões em 2026 para US$ 5,43 bilhões até 2034, exibindo um CAGR de 5,70% durante o período de previsão.

A indústria global de garrafas de vidro retornáveis refere-se ao setor envolvido na concepção, produção, distribuição e gestão de garrafas de vidro reutilizáveis. Essas garrafas devem ser coletadas, limpas, higienizadas e recarregadas inúmeras vezes para utilização contínua em diversas indústrias de uso final.

Metas de sustentabilidade, impulso regulatório para redução de resíduos, menor pegada ambiental em comparação com embalagens descartáveis e eficiências de custos alcançadas através da reutilização repetida de garrafas são fatores-chave que impulsionam o crescimento do mercado global. O produto se alinha aos princípios da economia circular, reduzindo o desperdício de embalagens, diminuindo a pegada de carbono e minimizando o consumo de materiais brutos de embalagem.

Além disso, o mercado é dominado por vários players importantes, incluindo Ardagh Group S.A., Vetropack Group e Vidrala na vanguarda. Um amplo portfólio, lançamentos de produtos inovadores e iniciativas voltadas à expansão da presença geográfica têm sustentado o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Crescentes mandatos de sustentabilidade para impulsionar a expansão do mercado

O crescente foco global na sustentabilidade, a adoção de práticas de economia circular e a implementação de regulamentações mais rigorosas em relação aos plásticos descartáveis são fatores significativos que impulsionam o crescimento do mercado de garrafas de vidro retornáveis. Os governos e as agências reguladoras da Europa, América do Norte e regiões da Ásia-Pacífico estão a promover produtos recarregáveisembalagemsoluções que minimizem o desperdício e reduzam as emissões de carbono. O vidro, que pode ser reciclado indefinidamente sem perder a sua qualidade, é cada vez mais preferido pelas marcas de bebidas que pretendem atingir os seus objetivos Ambientais, Sociais e de Governança (ESG). Esta transição, juntamente com a procura dos consumidores por vidro retornável, embalagens ecológicas e não tóxicas, aumenta enormemente a expansão do mercado.

RESTRIÇÕES DE MERCADO:

Altos custos iniciais de infraestrutura podem prejudicar o crescimento do mercado

Embora o sistema de garrafas de vidro retornáveis ofereça vários benefícios, necessita de um investimento inicial considerável em áreas como lavagem, sanitização, triagem, logística reversa e infraestrutura de rastreamento. Os pequenos e médios fabricantes de bebidas enfrentam frequentemente desafios relacionados com as despesas de capital necessárias para implementar sistemas retornáveis em grande escala. Além disso, questões como a quebra de garrafas, as ineficiências no transporte e a manutenção das instalações de limpeza contribuem para o aumento dos custos operacionais, dificultando a adoção em regiões sensíveis aos custos.

OPORTUNIDADES DE MERCADO:

Premiumização e diferenciação de marca para criar novas oportunidades

A popularidade crescente de cervejas artesanais premium, kombuchá, sucos prensados a frio e destilados artesanais apresenta oportunidades significativas para garrafas de vidro retornáveis. As marcas estão adotando progressivamente produtos reutilizáveis de alta qualidadeembalagem de vidropara melhorar a percepção do produto, manter a integridade do sabor e estabelecer a identidade da marca. Em mercados onde os consumidores associam o vidro à pureza, à alta qualidade e ao luxo, as empresas estão a utilizar garrafas retornáveis para aumentar a fidelização dos clientes e prolongar os ciclos de vida dos produtos. Além disso, a incorporação de tecnologias como o rastreamento habilitado por RFID/NFC pode otimizar ainda mais as operações e desbloquear eficiências baseadas em dados.

TENDÊNCIAS DE MERCADO DE GARRAFA DE VIDRO RETORNÁVEIS:

A crescente popularidade dos sistemas de recarga e retorno de depósito surge como uma tendência chave

Os esquemas de depósito-devolução (DRS), os modelos de recarga em movimento e as iniciativas de recolha lideradas pelos retalhistas estão rapidamente a ganhar popularidade em todo o mundo, especialmente na Europa e em certas regiões da Ásia-Pacífico. Os governos e as principais empresas de bebidas estão a defender sistemas de embalagem circulares, motivando os consumidores a devolverem as garrafas em troca de recompensas financeiras. Isto está a gerar um impulso estrutural significativo em direcção a quadros de retornabilidade. Além disso, os avanços na tecnologia digital, como o rastreamento inteligente, os sistemas de lavagem automatizados e os reservatórios padronizados de garrafas reutilizáveis, estão transformando o setor, tornando o vidro retornável mais eficiente e escalável do que nunca.

DESAFIOS DO MERCADO:

Logística reversa complexa representa um grande desafio para a expansão da indústria

A eficácia dos sistemas de garrafas retornáveis depende de uma rede bem organizada para devolução, recolha e redistribuição, criando desafios em numerosos mercados. Supervisionar a circulação de garrafas, garantir devoluções imediatas, resolver quebras e manter um conjunto uniforme de garrafas exige uma forte colaboração entre fabricantes, varejistas e consumidores. Em áreas com infra-estruturas subdesenvolvidas, as ineficiências na logística inversa prejudicam enormemente a escalabilidade, complicando a capacidade das empresas de gerirem sistemas retornáveis de forma rentável. Assim, as preocupações associadas à complexa logística reversa representam um desafio fundamental para o desenvolvimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por série

Os benefícios da relação custo-benefício e da durabilidade impulsionaram a liderança de grau Tipo III em 2025

Em termos de nota, o mercado é categorizado em tipo I, tipo II e tipo III.

O segmento tipo III capturou a maior participação de mercado de garrafas de vidro retornáveis em 2025, com 45,42% de participação. O domínio se deve principalmente à sua durabilidade, estabilidade química e economia necessária para aplicações de bebidas no mercado de massa. O vidro tipo III é comumente preferido em sistemas retornáveis devido à sua excelente resistência ao estresse mecânico experimentado durante repetidos processos de lavagem, enchimento, transporte e manuseio. Em contraste com classes mais altas que são mais caras e geralmente designadas paraprodutos farmacêuticosou itens especiais, o Tipo III oferece resistência e desempenho funcional suficientes a um custo de produção consideravelmente menor, tornando-o economicamente viável para produtores de bebidas de alto volume.

Espera-se que o segmento de grau tipo II cresça a um CAGR de 5,55% durante o período de previsão.

Por capacidade

Segmento 501 - 1000 ml liderou o mercado com volume ideal em termos de valor e conveniência

Em termos de capacidade, o mercado é categorizado em abaixo de 50 ml, 50 - 200 ml, 201 - 500 ml, 501 - 1000 ml e acima de 1000 ml.

O segmento 501-1000 ml capturou a maior fatia do mercado em 2025 com 38,19% de participação. O domínio segmentado se deve à combinação ideal de conveniência para o consumidor, valor do produto e eficiência operacional para os fabricantes. Esta faixa de tamanho é especialmente popular para bebidas comocerveja, laticínios, refrigerantes, sucos e líquidos domésticos, já que os consumidores tendem a preferir embalagens de tamanho médio que oferecem maior valor por enchimento do que garrafas menores, embora permaneçam fáceis de manusear e armazenar.

Espera-se que o segmento de capacidade de 201 a 500 ml cresça a um CAGR de 5,77% durante o período de previsão.

Por uso final

Segmento de Alimentos e Bebidas Retrata Liderança com Alta Demanda por Garrafas de Vidro Devido aos Atributos Superiores de Preservação de Sabor

Com base no uso final, o mercado é segmentado em alimentos e bebidas, cuidados pessoais e cosméticos, produtos farmacêuticos, domésticos, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Em 2025, o mercado global era dominado por alimentos e bebidas em termos de utilização final. O segmento detinha 42,87% de participação em 2025. O segmento lidera como produtos como cerveja,bebidas carbonatadas,leite, sucos e bebidas funcionais produzem o maior faturamento global de embalagens, tornando os sistemas retornáveis econômicos e escalonáveis. Os fabricantes de bebidas preferem particularmente as garrafas de vidro pela sua preservação superior do sabor, inércia química e capacidade de suportar numerosos ciclos de lavagem e reabastecimento, atributos que são cruciais tanto para marcas de bebidas premium como para o mercado de massa.

O segmento de cuidados pessoais e cosméticos deverá crescer a um CAGR de 6,56% durante o período do estudo.

Perspectiva regional do mercado de garrafas de vidro retornáveis

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

A Ásia-Pacífico detinha a participação dominante em 2024, avaliada em 0,94 mil milhões de dólares, e manteve a sua posição de liderança em 2025, com um valor de 1,00 mil milhões de dólares. A região está dominando o mercado devido à rápida urbanização, ao aumento da renda disponível e ao aumento no consumo de bebidas embaladas. Além disso, a crescente consciência das questões ambientais e das iniciativas que defendem aembalagens sustentáveissoluções também contribuem para esta tendência. As principais empresas de bebidas estão a melhorar persistentemente os programas de recarga e devolução nos mercados emergentes, reforçando assim a dinâmica de crescimento.

Na região, a China e a Índia atingiram 0,32 mil milhões de dólares e 0,27 mil milhões de dólares, respetivamente, em 2025.

América do Norte e Europa

Prevê-se que a América do Norte e a Europa experimentem um crescimento notável nos próximos anos. Durante o período de previsão, prevê-se que a região da América do Norte registe uma taxa de crescimento de 5,90%, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 0,85 mil milhões de dólares até 2025. Na América do Norte, a crescente sensibilização para as questões ambientais e os compromissos significativos assumidos pelas principais empresas de bebidas para minimizar os resíduos plásticos são factores cruciais que impulsionam a adopção de garrafas de vidro retornáveis. A crescente indústria de bebidas premium da região, que inclui cervejas artesanais, refrigerantes especiais, kombuchá e sucos orgânicos, prefere o vidro por sua aparência sofisticada, resiliência e capacidade de manter sabores. Os principais retalhistas e cervejeiras estão a implementar progressivamente iniciativas de retorno em circuito fechado para melhorar os perfis de sustentabilidade das suas marcas. Juntos, esses elementos reforçam a demanda do mercado nos EUA e no Canadá. Em 2025, o mercado dos EUA atingiu um valor de 0,67 mil milhões de dólares.

Depois da América do Norte, o mercado europeu garantiu a posição de terceira maior região no mercado global e atingiu 0,73 mil milhões de dólares em 2025. Isto é atribuído a regulamentos de sustentabilidade rigorosos, esquemas de depósito-retorno (DRS) bem estabelecidos e uma ampla aceitação por parte dos consumidores de embalagens reutilizáveis. Os consumidores europeus preferem o vidro devido à sua reciclabilidade, segurança e impacto ambiental reduzido, o que contribui para elevadas taxas de adoção em setores como cerveja, leite, bebidas carbonatadas e produtos domésticos. Apoiados por estes factores, a Alemanha, o Reino Unido e a França atingiram uma avaliação de 0,16 mil milhões de dólares, 0,14 mil milhões de dólares e 0,10 mil milhões de dólares em 2025.

América Latina e Oriente Médio e África

Durante o período de previsão, espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado. O mercado da América Latina, em 2025, atingiu uma valorização de US$ 0,40 bilhão. A região destaca-se como um proeminente defensor dos sistemas de garrafas de vidro retornáveis, atribuído à sua eficiência económica e tradição de mercado estabelecida. O compromisso da região em reduzir os custos de embalagem e reduzir os resíduos alimenta persistentemente a adopção de garrafas de vidro retornáveis nos sectores de bebidas alcoólicas e não alcoólicas.

No Médio Oriente e África, a África do Sul atingiu um valor de 0,09 mil milhões de dólares até 2025. Na região, o crescimento dos sectores das bebidas carbonatadas, da água e da cerveja, alimentado pelo aumento populacional e pelo desenvolvimento urbano, está a contribuir para o avanço do mercado de garrafas de vidro retornáveis. Embora ainda em andamento, os esforços de sustentabilidade e anti-plásticoas campanhas estão motivando as marcas a adotar opções de embalagens recarregáveis.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

A ampla gama de ofertas de produtos e as fortes redes de distribuição das principais empresas apoiaram sua posição de liderança

O mercado global apresenta uma estrutura semiconcentrada, com inúmeras empresas de pequeno e médio porte operando ativamente em todo o mundo. Esses players estão ativamente envolvidos na inovação de produtos, parcerias estratégicas e expansão geográfica.

Ardagh Group S.A., Vetropack Group e Vidrala estão entre os principais players do mercado. Uma gama abrangente de produtos de garrafas de vidro retornáveis, uma presença global através de uma forte rede de distribuição e colaborações com institutos de investigação e académicos são algumas características destes intervenientes que apoiam o seu domínio.

Além disso, outros players proeminentes no mercado incluem Verallia, O-I, Toyo Glass Co., Ltd., entre outros. Estas empresas estão a realizar diversas iniciativas estratégicas, incluindo investimentos em I&D e parcerias com empresas farmacêuticas, para aumentar a sua presença no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE GARRAFA DE VIDRO RETORNÁVEIS PERFILADAS:

- Grupo Ardagh S.A.(Luxemburgo)

- Grupo Vetropack(Suíça)

- Vidrala(Espanha)

- Verallia (França)

- O-eu(NÓS.)

- Vidro Toyo Co., Ltd.(Japão)

- Frigoglass (Grécia)

- Nihon Yamamura Glass Co., Ltd. (Japão)

- Egger Getränke (Áustria)

- AGI Glaspac (Índia)

- Solenis (EUA)

- The Coca-Cola Company (EUA)

- Garrafa Ajanta (Índia)

- Vical (Guatemala)

- KHS (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Agosto de 2025:Em Lüneburg, a Coca-Cola Europacific Partners Deutschland (CCEP DE) implementou uma das linhas de vidro retornável mais avançadas do grupo, conseguindo isso durante a produção ativa com notável precisão técnica. Esta nova linha de envase é eficiente, mas também estabelece novos padrões em automação, sustentabilidade e qualidade. A unidade de Lüneburg está entre as 13 unidades de produção geridas pela CCEP DE e, com a introdução da sua nova linha de vidros, serve como um impulsionador significativo para o envase de bebidas na região Norte.

- Julho de 2025:A Sidel ajudou o Grupo GEPP, engarrafador exclusivo da PepsiCo no México, na instalação de linhas ampliadas de envase de PET retornável e vidro para atender à crescente demanda do consumidor e aos objetivos de sustentabilidade. O Grupo GEPP administra 44 unidades produtivas focadas na fabricação e distribuição de marcas internacionais de renome como Gatorade, Lipton, Pepsi e 7Up, e também possui as marcas Epura e Garci-Crespo.

- Abril de 2024:A O-I e a Revino completaram o ciclo com garrafas de vinho retornáveis, utilizando uma infraestrutura regional que se alinha com um objetivo comum de sustentabilidade global. O-I Glass fabricará mais de 2,4 milhões de vidros retornáveis e reutilizáveis vinhogarrafas localmente como um componente deste sistema abrangente de reutilização de garrafas de vidro recarregáveis. Cada uma dessas garrafas pode ser reutilizada no mínimo 25 vezes, em média, antes de ser retirada e reciclada em novas embalagens de vidro.

- Fevereiro de 2024:Em colaboração com a Brau Union Österreich, o Grupo Vetropack, um importante fabricante de embalagens de vidro na Europa, apresentou uma nova garrafa retornável de 0,33 litros a ser lançada em fevereiro de 2024 como uma solução padrão para o setor cervejeiro. Esta garrafa é um terço mais leve que o seu equivalente reutilizável tradicional devido ao inovador processo de produção Echovai criado pela Vetropack. Consequentemente, espera-se que ajude a cumprir os novos requisitos austríacos para embalagens retornáveis.

- Junho de 2022:(Otsuka) lançou o POCARI SWEAT em frascos retornáveis de 250ml. Essas novas garrafas retornáveis estarão disponíveis nos pontos de venda Aeon e Aeon Style que fazem parte da plataforma circular de compras Loop. Uma das iniciativas inclui a criação de uma garrafa de vidro robusta destinada ao reaproveitamento, que também enfatiza a qualidade intrínseca do POCARI SWEAT.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,70% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por série

Por capacidade

Por uso final

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,31 mil milhões de dólares em 2025 e deverá atingir 5,43 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 1,00 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,70% durante o período de previsão de 2026-2034.

O segmento de 501 a 1.000 ml liderou o mercado em capacidade em 2025.

Os principais fatores que impulsionam o crescimento do mercado são os crescentes mandatos de sustentabilidade.

Ardagh Group S.A., Vetropack Group, Vidrala, Verallia, O-I e Toyo Glass Co., Ltd. são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2025.

A crescente sustentabilidade e as regulamentações antiplásticas são os factores que deverão favorecer a adopção de produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco