Tamanho do mercado de espuma rígida, análise de participação e indústria, por tipo (poliuretano, poliestireno, polietileno, cloreto de polivinila e outros), por aplicação (construção e construção, embalagens, automotivo, eletrodomésticos e outros) e previsão regional, 2026-2034

Tamanho e participação do mercado de espuma rígida

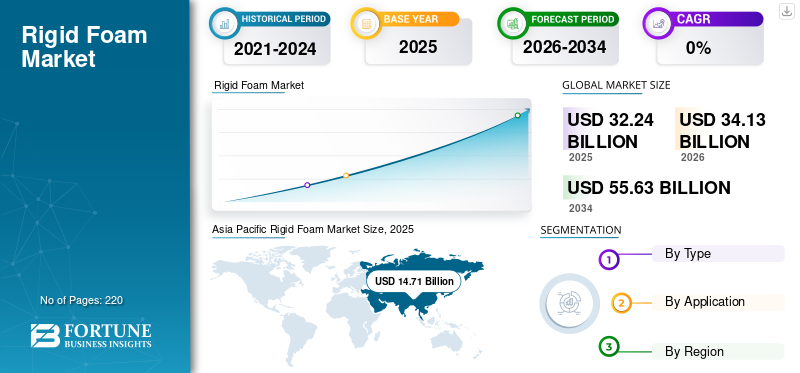

O tamanho do mercado global de espuma rígida foi avaliado em US$ 32,24 bilhões em 2025. O mercado deve crescer de US$ 34,13 bilhões em 2026 para US$ 55,63 bilhões até 2034, com um CAGR de 6,3% durante o período de previsão 2026-2034.

O mercado refere-se ao setor que envolve a produção e utilização de poliuretano sólido, poliisocianurato (poliiso), poliestireno e outros materiais de espuma à base de polímeros que apresentam alta resistência, baixa densidade e excelentes propriedades de isolamento. Diferentes fatores que impulsionam o mercado incluem a crescente demanda por materiais de construção energeticamente eficientes e sustentáveis devido a rigorosos códigos de energia de construção e mandatos de sustentabilidade. As crescentes actividades de construção, a urbanização e a expansão dos sectores industriais também aumentam a procura de produtos avançados.isolamentosoluções que melhoram o desempenho térmico, reduzem a perda de calor e fornecem barreiras contra umidade. Várias inovações, como matérias-primas de base biológica e insumos químicos com emissões líquidas zero, contribuem para o crescimento do mercado, alinhando-se com as regulamentações ambientais e a preferência dos consumidores por produtos com menor pegada de carbono. Owens Corning, Kingspan Group, BASF SE e Covestro são alguns dos principais players importantes que operam no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE ESPUMA RÍGIDA

Expansão em edifícios com energia zero e construção verdeé uma tendência de mercado emergente

A expansão de edifícios com energia zero e da construção verde é uma tendência significativa que impulsiona a procura de materiais de isolamento de alto desempenho, como poliisocianurato (PIR), fenólicos e outros produtos de mercado de elevado valor R. Os sistemas de certificação de edifícios verdes, incluindo LEED, BREEAM e WELL, juntamente com estratégias nacionais de carbono líquido zero, estabelecem necessidades rigorosas de eficiência energética e redução do impacto ambiental. Estas iniciativas enfatizam o isolamento térmico superior para minimizar as cargas de aquecimento e arrefecimento, levando a menores emissões operacionais de carbono e custos de energia. As propriedades de alto valor R (resistência térmica) das espumas PIR e fenólicas as tornam ideais para paredes, telhados, instalações industriais e projetos de modernização, onde é fundamental manter o conforto térmico com uso mínimo de energia.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da construção nas economias emergentes impulsiona o crescimento do mercado

O aumento da atividade de construção em economias emergentes como a China, a Índia, os países da ASEAN e as nações do Conselho de Cooperação do Golfo (GCC) é um motor chave para o crescimento rígido do mercado de espuma. Estas regiões estão a testemunhar uma rápida urbanização, crescimento industrial e desenvolvimento de infra-estruturas, o que cria uma procura substancial de isolamento eficaz em habitações residenciais, edifícios comerciais, instalações industriais e projectos de infra-estruturas públicas.

O foco crescente na eficiência energética e no conforto térmico nestes setores da construção torna o isolamento uma componente crítica. Os materiais de isolamento do produto, comoPoliestireno Expandido(EPS), poliestireno extrudado (XPS) e placas de poliuretano são amplamente preferidas para telhados, isolamento de paredes, sistemas de acabamento de isolamento externo (EIFS) e sistemas de piso devido à sua alta resistência térmica, durabilidade à umidade e suporte estrutural.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

Volatilidade nas matérias-primas restringindo significativamente a expansão do mercado

A volatilidade nos preços das matérias-primas, especialmente para insumos-chave como diisocianato de metileno difenil (MDI), diisocianato de tolueno (TDI), polióis e estireno, representa um fator de restrição significativo para o mercado. As incertezas de custos resultantes podem abrandar o crescimento do mercado, uma vez que os produtores de isolamento enfrentam desafios na transferência do aumento das despesas para os utilizadores finais, que podem ser sensíveis aos preços, especialmente nos sectores da construção e industrial. Esta imprevisibilidade prejudica o investimento na expansão da capacidade e na inovação no mercado. Apesar dos esforços que incluem a integração a montante, reservas de inventário e testes de matérias-primas de base biológica ou recicladas, a volatilidade dos preços das matérias-primas continua a ser um desafio persistente que restringe a rentabilidade e a competitividade consistentes em toda a indústria.

OPORTUNIDADES DE MERCADO

A crescente demanda por produtos de higiene cria uma oportunidade de mercado

As inovações da economia circular em espumas rígidas de poliuretano e poliestireno estão avançando rapidamente através de tecnologias de reciclagem química desenvolvidas por empresas químicas líderes como BASF, Covestro e Dow, juntamente com recicladores especializados. Esses processos de reciclagem química decompõem as espumas rígidas de PU usadas e os resíduos de EPS/XPS de volta aos seus blocos de construção molecular, como polióis,isocianatose monômeros de estireno que podem ser purificados e reutilizados para fabricar novos produtos de espuma de qualidade comparável. Estes sistemas de reciclagem em circuito fechado reduzem significativamente os resíduos plásticos e a dependência de matérias-primas fósseis, reduzindo assim a pegada de carbono dos materiais de isolamento e alinhando-se com os princípios da economia circular.

O projeto Espuma Circular da Covestro e as iniciativas de reciclagem à base de solvente da BASF exemplificam os esforços da indústria para permitir a recuperação e reintegração em larga escala de resíduos de espuma nos ciclos de produção, com potencial para desviar milhões de toneladas da incineração e aterros sanitários.

DESAFIOS DO MERCADO

As interrupções na cadeia de suprimentos de matérias-primas estão desafiando o crescimento do mercado

As interrupções na cadeia de fornecimento de matérias-primas essenciais, como o diisocianato de metileno difenil (MDI), polióis, estireno e alternativas retardadoras de chama (por exemplo, substitutos do hexabromociclododecano - HBCD) apresentam desafios significativos para a produção de isolamento. A escassez e as restrições de fornecimento destas matérias-primas essenciais podem atrasar os cronogramas de fabricação e restringir o volume de produtos de isolamento disponíveis para fabricantes de equipamentos originais (OEMs) e empresas de construção. Estas perturbações são frequentemente causadas por uma combinação de factores, incluindo tensões geopolíticas, estrangulamentos logísticos, interrupções na produção de matérias-primas e um maior escrutínio regulamentar sobre produtos químicos perigosos. A imprevisibilidade na disponibilidade complica o planeamento de aquisições e pode levar a atrasos significativos nas entregas, dificultando os prazos dos projetos nos setores residencial, comercial e industrial.

A conformidade regulatória pode prejudicar o mercado

A conformidade regulatória representa um obstáculo significativo para o mercado devido aos padrões ambientais, de saúde e de segurança cada vez mais rigorosos que regem a produção, uso e descarte de materiais de isolamento de espuma. As regulamentações destinadas a reduzir as emissões de gases com efeito de estufa, a limitar a utilização de agentes de expansão com elevado potencial de aquecimento global e a restringir os retardadores de chama perigosos exigem reformulações e atualizações tecnológicas dispendiosas. Esses requisitos de conformidade aumentam a complexidade e os custos de fabricação, retardando potencialmente o desenvolvimento de produtos e a entrada no mercado. Além disso, algumas formas de isolamento de produtos enfrentam restrições ou rejeição do mercado em regiões-chave devido a preocupações com a segurança contra incêndios, emissões químicas e desafios de eliminação em fim de vida, limitando a sua adoção generalizada.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

O protecionismo comercial e questões geopolíticas levam à interrupção das cadeias de abastecimento globais e ao aumento dos custos de produção

O protecionismo comercial e as tensões geopolíticas têm um impacto significativo no mercado, perturbando as cadeias de abastecimento globais e aumentando os custos de produção. Os governos implementaram tarifas, restrições à importação e requisitos de conteúdo local, que afetam o fluxo internacional de matérias-primas críticas, como polióis, isocianatos e aditivos especiais essenciais para a produção de espuma.

Além disso, os conflitos geopolíticos e as disputas comerciais podem causar fragmentação do mercado, retardando a inovação e o investimento devido ao aumento da incerteza. Por exemplo, as tarifas dos EUA sobrepetroquímicaaumentaram os preços e limitaram o acesso a matérias-primas acessíveis, comprimindo as margens de lucro e atrasando as expansões de capacidade.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

As tendências de pesquisa e desenvolvimento (P&D) no mercado estão cada vez mais focadas em melhorar a eficiência energética, a sustentabilidade e o desempenho. Os principais esforços de P&D incluem o desenvolvimento de placas de isolamento de alto valor R que fornecem resistência térmica superior sem aumentar a espessura, o que é crucial em aplicações com espaço limitado, como reformas e edifícios de alto desempenho. Há uma ênfase crescente na incorporação de materiais recicláveis, de base biológica e com baixo potencial de aquecimento global (GWP) para reduzir o impacto ambiental, juntamente com inovações como painéis isolados a vácuo e espumas com infusão de aerogel que ultrapassam os limites do desempenho térmico. Os fabricantes também estão priorizando a saúde e a qualidade do ar interno, reduzindo os compostos orgânicos voláteis (VOCs) e evitando produtos químicos nocivos nas formulações de espuma.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Segmento de poliuretano lidera devido às suas propriedades de isolamento térmico

Com base no tipo, o mercado é segmentado em poliuretano, poliestireno, polietileno, cloreto de polivinila, entre outros.

O segmento de poliuretano detinha a maior participação de mercado de espuma rígida em 2025. O crescimento é impulsionado por suas excelentes propriedades de isolamento térmico, rigidez estrutural e versatilidade em todos os setores, incluindo construção, refrigeração e automotivo.

O segmento de poliestireno detinha uma participação notável no mercado. Esse crescimento se deve ao seu uso em embalagens e isolamentos devido à sua leveza e custo-benefício.

Entretanto, as espumas de polietileno e PVC atendem a aplicações especializadas que exigem resistência química e durabilidade. A outra categoria inclui tipos de espuma emergentes e de nicho que apresentam oportunidades de inovação em desempenho térmico e estrutural.

Por aplicativo

Segmento de Construção Civil dominado devido à sua capacidade de isolamento com eficiência energética

Com base na aplicação, o mercado é segmentado em construção civil, embalagens, automotivo, eletrodomésticos, entre outros.

Entre estes, o segmento de Construção Civil regista uma participação dominante em 2025. O crescimento é impulsionado pela crescente procura de materiais de isolamento energeticamente eficientes em edifícios residenciais, comerciais e industriais. Produtos que incluem placas de isolamento, componentes de telhado e painéis estruturais são amplamente utilizados para melhorar o desempenho térmico e atender aos códigos de construção mais rígidos em todo o mundo.

O segmento de embalagens é responsável por um crescimento significativo do mercado. A utilização de espumas rígidas para amortecimento protetor e controle térmico no transporte de mercadorias sensíveis, especialmente na logística da cadeia de frio, impulsiona o crescimento do segmento.

A aplicação automóvel está a crescer notavelmente à medida que os produtos do mercado contribuem para veículos leves para melhorar a eficiência de combustível e reduzir as emissões.

Da mesma forma, os fabricantes de eletrodomésticos utilizam isolamento de produtos emgeladeiras, freezers e sistemas HVAC para aumentar a eficiência energética.

Outras aplicações incluem isolamento marítimo, eletrônico e industrial, onde materiais de espuma personalizados oferecem desempenho especializado, como resistência à umidade e alta resistência à compressão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE ESPUMA RÍGIDA

Com base na geografia, o mercado está dividido em Ásia-Pacífico, América do Norte, Europa, Oriente Médio & África e América Latina.

Asia Pacific Rigid Foam Market Size, 2021-2034 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico foi responsável pela liderança do mercado em 2025. O crescimento da região deve-se à rápida urbanização, à expansão da infra-estrutura e ao aumento da procura por materiais de construção energeticamente eficientes em países como a China, a Índia e o Sudeste Asiático. A região apresenta fortes taxas de crescimento impulsionadas por investimentos na construção residencial, comercial e industrial, bem como pela expansão das aplicações logísticas da cadeia de frio.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte está a registar um crescimento significativo, apoiado pela modernização da construção e por uma forte indústria automóvel que dá ênfase a materiais leves para melhorar a eficiência de combustível. Os EUA são o maior mercado, onde códigos de construção rígidos e metas de sustentabilidade impulsionam a demanda por produtos de mercado. Há investimentos contínuos em linhas de produção de espuma composta e de alta densidade para atender às crescentes necessidades emlogística da cadeia de frioe aplicações residenciais/comerciais.

Europa

A Europa regista um crescimento positivo impulsionado por regulamentos rigorosos de eficiência energética, certificações de edifícios ecológicos e uma indústria madura de fabrico de eletrodomésticos. Países como a Alemanha, a Itália e o Reino Unido são os principais contribuintes, com taxas de crescimento constantes alimentadas pela conformidade regulamentar e pela procura de substituição, tanto em novas construções como em modernizações.

Oriente Médio e África

O mercado do Médio Oriente e África está a crescer de forma constante, impulsionado por grandes projetos de infraestruturas, edifícios comerciais e aplicações no setor energético nos países do CCG, na África do Sul e no Egito. Os investimentos na modernização e urbanização fortalecem a procura, enquanto a região adopta gradualmente produtos de espuma orientados para a sustentabilidade.

América latina

O mercado da América Latina é menor, mas está em desenvolvimento devido ao aumento dos investimentos em instalações industriais, habitação e infraestrutura pública. Países como o Brasil e o México são os principais contribuintes, onde a crescente consciencialização sobre a eficiência energética e os benefícios do isolamento estimula a procura.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Crescentes investimentos das empresas em inovações impulsionam a competitividade do mercado

Owens Corning, Kingspan Group, BASF SE e Covestro são os principais players do mercado. Grandes investimentos por parte das empresas no desenvolvimento de produtos que atendam às crescentes demandas por sustentabilidade e desempenho.

LISTA DAS PRINCIPAIS EMPRESAS DE ESPUMA RÍGIDA PERFILADAS:

- Owens Corning(NÓS.)

- Grupo Kingspan(Irlanda)

- BASF SE(Alemanha)

- Covestro (Alemanha)

- DuPont de Nemours(NÓS.)

- Corporação Huntsman(NÓS.)

- Materiais de construção Carlisle (EUA)

- Saint-Gobain (França)

- Armacell (Luxemburgo)

- Recticel (Bélgica)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

Agosto de 2024:Carlisle Construction Materials anunciou o lançamento de uma nova placa de isolamento de espuma rígida de poliisocianurato (poliiso) chamada Polyiso Eco, contendo aproximadamente 5% de conteúdo biocircular. Este produto, desenvolvido em colaboração com a Covestro e a Stepan Company, utiliza matérias-primas renováveis certificadas pela Certificação Internacional de Sustentabilidade e Carbono (ISCC) para reduzir a pegada de carbono em comparação com o isolamento poliiso tradicional de base fóssil.

Março de 2024:A Covestro AG anunciou a expansão de sua linha de produtos Baytherm para soluções de isolamento térmico. Os novos produtos são projetados para atender à crescente demanda por materiais energeticamente eficientes nos setores de construção e refrigeração. Estas espumas rígidas avançadas oferecem isolamento térmico superior e são adaptadas para utilização em aplicações residenciais e industriais, ajudando a reduzir o consumo de energia a nível global.

Janeiro de 2024:A BASF e a Carlisle Construction Materials anunciaram uma parceria para explorar o uso de "Lupranate ZERO", que é considerado o primeiro isocianato com emissões líquidas zero do mundo, na produção de placas de isolamento de espuma rígida de poliisocianurato (PIR/poliiso) com as marcas InsulBase e VersiCore. Lupranate ZERO é um diisocianato de metileno difenil (MDI) com pegada zero de carbono usado para fabricar essas placas de isolamento, visando a redução da pegada de carbono na produção de espuma rígida.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, tipo e aplicação. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões), Volume (Quilo Tonelada) |

|

Taxa de crescimento |

CAGR de 6,3% de 2026 a 2034 |

|

Segmentação |

Por tipo, por aplicativo, por região |

|

Por tipo |

· Poliuretano · Poliestireno · Polietileno · Cloreto de Polivinila · Outros |

|

Por aplicativo |

· Construção e construção · Embalagem · Automotivo · Eletrodomésticos · Outros |

|

Por região |

· América do Norte (por tipo, por aplicação e por país) o EUA (por aplicativo) o Canadá (por aplicação) · Europa (por tipo, por aplicação e por país) o Alemanha (por aplicação) o Reino Unido (por aplicativo) o França (por aplicação) o Itália (por aplicação) o Resto da Europa (por aplicação) · Ásia-Pacífico (por tipo, por aplicação e por país) o China (por aplicativo) o Índia (por aplicativo) o Japão (por aplicação) o Coreia do Sul (por aplicação) o Resto da Ásia-Pacífico (por aplicação) · América Latina (por tipo, por aplicação e por país) o México (por aplicativo) o Brasil (por aplicativo) o Resto da América Latina (por aplicação) · Oriente Médio e África (por tipo, por aplicação e por país) o GCC (por aplicativo) o África do Sul (por aplicação) o Resto do Oriente Médio e África (por aplicação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 32,24 mil milhões de dólares em 2025 e deverá atingir 55,63 mil milhões de dólares em 2034.

Registrando um CAGR de 6,3%, o mercado deverá apresentar um crescimento constante durante o período de previsão de 2026-2034.

O segmento de aplicações de construção civil liderou em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Expansão em edifícios com energia zero e construção verde impulsiona o crescimento do mercado

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 220

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco