Tamanho do mercado de radioterapia robótica, participação e análise da indústria, por produto (sistemas de radioterapia, software, câmeras 3D (guiadas pela superfície) e outros), por tecnologia (aceleradores lineares {aceleradores lineares convencionais e ressonância magnética - aceleradores lineares}, sistemas de terapia de radiação estereotáxica {CyberKnife & Gamma Knife}, e terapia de partículas {terapia de feixe de prótons e terapia de feixe de íons pesados}), por aplicação (câncer de próstata, mama Câncer, Câncer de Pulmão, Câncer de Cabeça e Pescoço, Câncer Colorretal e Outros Câncer

Tamanho do mercado de radioterapia robótica e perspectivas futuras

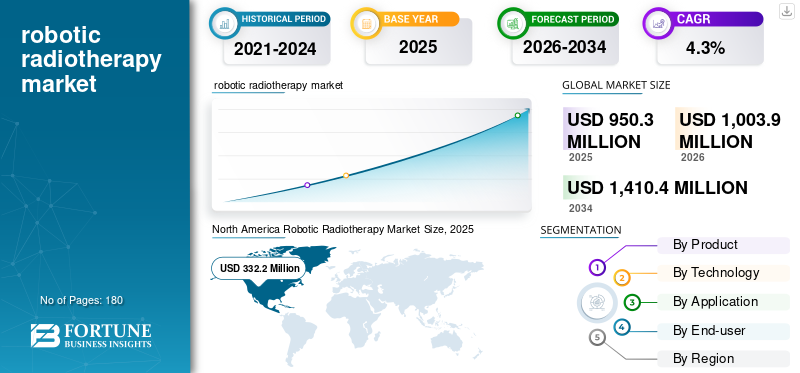

O tamanho do mercado global de radioterapia robótica foi avaliado em US$ 950,3 milhões em 2025. O mercado deve crescer de US$ 1.003,9 milhões em 2026 para US$ 1.410,4 milhões até 2034, exibindo um CAGR de 4,3% durante o período de previsão. A América do Norte dominou o mercado de radioterapia robótica com uma participação de mercado de 34,96% em 2025.

A radioterapia robótica refere-se a sistemas avançados de tratamento de radiação que usam posicionamento robótico, imagens em tempo real e entrega automatizada para atingir tumores com alta precisão, protegendo ao mesmo tempo o tecido saudável. Essas plataformas combinam entrega de feixe de alta precisão com gerenciamento de movimento, planejamento adaptativo e fluxos de trabalho orientados por software, tornando-as especialmente valiosas para casos complexos e tumores que se movem com a respiração. O mercado está a crescer à medida que aumenta a incidência do cancro, os hospitais dão prioridade a regimes de tratamento mais curtos e mais eficientes e os médicos expandem a utilização de procedimentos estereotáxicos que exigem uma precisão submilimétrica. Ao mesmo tempo, oradioterapiaa indústria está migrando para a digitalização, planejamento assistido por IA, garantia de qualidade automatizada e plataformas de dados integradas, o que aumenta o valor das atualizações de software e fluxo de trabalho em torno de sistemas robóticos. Nos mercados emergentes, a expansão da capacidade e as redes privadas de oncologia também estão a impulsionar a procura de equipamentos modernos que melhorem o rendimento, reduzam o retrabalho e apoiem resultados clínicos consistentes em todos os locais.

Além disso, Accuray Incorporated, Siemens Healthineers, Elekta AB e Ion Beam Applications (IBA) detinham a maior participação de mercado, impulsionadas por maiores investimentos e iniciativas estratégicas, incluindo lançamentos de novos produtos, colaborações e parcerias.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE RADIOTERAPIA ROBÓTICA

- Tamanho do mercado em 2025: US$ 950,3 milhões

- Tamanho do mercado em 2026: US$ 1.003,9 milhões

- Tamanho do mercado previsto para 2034: US$ 1.410,4 milhões

- CAGR: 4,3% de 2026–2034

- A América do Norte dominou o mercado de radioterapia robótica com uma participação de 34,96% em 2025.

- Os aceleradores lineares deverão responder por 62,2% do mercado em 2026.

- Espera-se que os hospitais detenham uma participação de mercado dominante de 73,8% em 2026.

América do Norte

A América do Norte gerou 332,2 milhões de dólares em 2025.

Europa

Prevê-se que a Europa atinja 285,1 milhões de dólares em 2026, apoiados por iniciativas de modernização da radioterapia e de expansão da capacidade.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 240,0 milhões de dólares em 2026, impulsionada pelo aumento da incidência do cancro e pela expansão da infra-estrutura de tratamento.

NÓS.

O mercado de radioterapia robótica deverá atingir US$ 316,2 milhões até 2026, representando 31,5% da receita global.

Japão

O mercado de radioterapia robótica deverá atingir US$ 37,2 milhões até 2026, representando 3,7% da receita global.

Leia mais

TENDÊNCIAS DE MERCADO DE RADIOTERAPIA ROBÓTICA

Convergência de robótica, imagem e planejamento baseado em IAPrincipalmente para impulsionar o mercado geral

O mercado tende a uma integração mais estreita entre entrega robótica, imagens de alta qualidade e planejamento habilitado por IA. Em termos práticos, os compradores avaliam cada vez mais os sistemas como ecossistemas completos, hardware mais software mais serviços, em vez de máquinas autónomas. As ferramentas de IA estão passando de “bom ter” para uso clínico diário: contorno automático, assistentes de otimização de planos e detecção de anomalias no controle de qualidade podem reduzir o tempo de planejamento e padronizar os resultados entre os médicos. A imagem também está se tornando mais central, com uma adoção mais ampla de fluxos de trabalho guiados por imagens e ajustes adaptativos mais frequentes para tumores que encolhem ou mudam ao longo do tratamento.

Outra tendência clara é que o gerenciamento de movimento está se tornando popular. Para tratamentos torácicos e abdominais, os centros estão adotando cada vez mais recursos de controle respiratório, apneia e rastreamento em tempo real que se alinham naturalmente com a automação robótica. Do lado dos negócios, os modelos de assinatura e os contratos de serviços gerenciados estão ganhando força, especialmente para software e camadas analíticas. Por último, os prestadores pretendem interoperabilidade e visibilidade dos dados: ferramentas que se integram com sistemas de TI oncológicos e fornecem painéis para utilização, adesão ao protocolo e qualidade do tratamento estão a influenciar as decisões de compra à medida que os sistemas de saúde pressionam por melhorias mensuráveis de desempenho.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente demanda por radioterapia de alta precisão e gerenciada por movimento deverá impulsionar o crescimento do mercado

Um dos principais impulsionadores do crescimento é a crescente preferência clínica por técnicas de radioterapia de alta precisão que possam administrar com segurança doses mais elevadas por fração ao tumor, ao mesmo tempo que limitam os danos colaterais. As plataformas robóticas são projetadas para oferecer precisão e repetibilidade: elas ajudam os médicos a rastrear o movimento do paciente e do tumor, corrigir erros de posicionamento e fornecer feixes de vários ângulos com intervenção manual mínima. Isso é mais importante em indicações onde os órgãos se movem ou onde estruturas críticas ficam próximas ao tumor, como pulmão, fígado, pâncreas e coluna vertebral, e em casos selecionados de cabeça e pescoço. À medida que a Radiocirurgia Estereotáxica (SRS) e a Radioterapia Corporal Estereotáxica (SBRT) se tornam mais rotineiras nos centros de câncer, aumenta a demanda por sistemas de radioterapia robótica que suportem orientação de imagem, rastreamento de movimento, gating e fluxos de trabalho mais rápidos do plano ao tratamento.

Paralelamente, os prestadores estão sob pressão para melhorar a utilização de salas de tratamento dispendiosas; a automação e uma melhor integração do fluxo de trabalho podem reduzir o tempo de configuração, limitar a repetição de imagens e melhorar o rendimento diário. Finalmente, pagadores e fornecedores valorizam cada vez mais recursos mensuráveis de qualidade e segurança, como controle de qualidade automatizado, análise de registros de tratamento e protocolos padronizados, que melhoram a confiança e apoiam a adoção em redes oncológicas multi-site.

RESTRIÇÕES DE MERCADO

Alto custo de capital e caminho complexo de adoção podem limitar o crescimento do mercado

As maiores restrições são o custo total de propriedade e a complexidade operacional da adoção da radioterapia robótica. Além da compra inicial do sistema, os compradores devem levar em consideração a blindagem e construção da sala, atualizações de imagem, licenciamento de software, contratos de serviço e substituição periódica de componentes principais. Mesmo centros bem financiados podem atrasar as compras se os orçamentos forem limitados ou se os pressupostos de reembolso e utilização forem incertos. A implementação também pode ser exigente: os fluxos de trabalho robóticos muitas vezes exigem comissionamento adicional, validação física e treinamento da equipe, especialmente ao introduzir gerenciamento de movimento, planejamento adaptativo ou protocolos estereotáxicos. As instalações mais pequenas podem ter dificuldade em justificar o investimento sem volumes suficientes de pacientes ou canais de encaminhamento.

A integração é outro obstáculo; novos sistemas devem conectar-se facilmente com sistemas de informação oncológica, arquivos de imagens e ferramentas de planejamento, ao mesmo tempo em que atendemsegurança cibernéticae requisitos de governança de dados. Em alguns contextos, os ciclos de aquisição são demorados e influenciados pelas regras dos concursos públicos, o que pode atrasar as implementações. Finalmente, os resultados dependem de uma execução consistente; se o pessoal for limitado ou a rotatividade for elevada, os centros podem subutilizar recursos avançados, reduzindo o retorno percebido do investimento e retardando a expansão mais ampla do mercado.

OPORTUNIDADES DE MERCADO

Atualizações lideradas por software e expansão de redes de oncologia ambulatorial para criar oportunidades de crescimento significativas

Uma forte oportunidade para o crescimento do mercado de radioterapia robótica reside na modernização de software e fluxos de trabalho nas bases instaladas existentes. Muitos provedores não substituem plataformas de tratamento inteiras a cada ciclo. Ainda assim, eles investirão em módulos de software complementares, como planejamento adaptativo, contorno assistido por IA, controle de qualidade automatizado e análises para melhorar o rendimento e a consistência do protocolo. Os fornecedores que facilitam a implantação, validação e integração de atualizações podem capturar receitas recorrentes e, ao mesmo tempo, ajudar os hospitais a aumentar o desempenho sem grandes projetos de capital.

Outra oportunidade é o crescimento constante de grupos privados de oncologia e de redes de radioterapia ambulatorial, particularmente em mercados onde os centros oncológicos centralizados estão sobrecarregados. Essas redes priorizam fluxos de trabalho padronizados e qualidade previsível em todos os locais, áreas onde a automação, os modelos de planejamento orientados e as ferramentas de supervisão centralizadas podem agregar valor real. Há também espaço para crescimento no gerenciamento de movimento e na radioterapia guiada por superfície, que pode melhorar a precisão da configuração, reduzir a dose de imagem e apoiar técnicas como apneia para casos torácicos e mamários. Nas regiões emergentes, as novas adições de capacidade criam uma janela para “ultrapassar” as tecnologias mais antigas. Os prestadores podem optar por sistemas mais automatizados para reduzir a dependência de pessoal altamente especializado e para acelerar o avanço para a plena utilização clínica.

DESAFIOS DO MERCADO

Padronização do fluxo de trabalho, restrições de pessoal e governança de qualidade são desafios para o crescimento do mercado

Mesmo quando há orçamentos disponíveis, os desafios operacionais podem retardar a adoção. A radioterapia robótica exige fluxos de trabalho disciplinados: simulação, contorno, planejamento, controle de qualidade e entrega devem estar alinhados, e os tratamentos estereotáxicos geralmente exigem tolerâncias mais rigorosas do que o fracionamento convencional. Muitos centros enfrentam restrições de pessoal, particularmente escassez de físicos médicos e dosimetristas experientes, o que pode prolongar os prazos de comissionamento e limitar a capacidade de escalar protocolos avançados. O treinamento não é um evento único; os centros devem manter a competência à medida que as atualizações de software são implementadas e novas indicações clínicas são adicionadas.

Outro desafio é equilibrar velocidade e segurança: a automação pode reduzir as etapas manuais, mas os provedores precisam de governança clara, trilhas de auditoria e tratamento de exceções bem definido para garantir a qualidade. Problemas de interoperabilidade também podem criar atritos, especialmente ao misturar ecossistemas de fornecedores ou integrar sistemas de imagens, SGRT e informações oncológicas de terceiros. Os requisitos de segurança cibernética e privacidade de dados aumentam ainda mais a complexidade à medida que mais funções são transferidas para plataformas de software em rede. Por último, o acesso e a equidade continuam difíceis: os sistemas robóticos de alta qualidade tendem a agrupar-se nos grandes centros e os padrões de encaminhamento podem limitar o alcance dos pacientes, especialmente em zonas rurais ou em locais com poucos recursos.

Análise de Segmentação

Por produto

Aumento dos avanços tecnológicos em sistemas de radioterapia para impulsionar o crescimento do segmento

Com base no produto, o mercado é segmentado em sistemas de radioterapia, software, câmeras 3D (guiadas pela superfície), entre outros.

Os sistemas de radioterapia detêm a maior parcela, pois representam a principal compra de capital e a maior parcela do custo do projeto, incluindo equipamento, instalação, blindagem e comissionamento. Os fornecedores normalmente ancoram a aquisição em torno das capacidades clínicas de um sistema, orientação de imagem, gerenciamento de movimento, precisão estereotáxica e produtividade da sala e, em seguida, adicionam software e acessórios. Os ciclos de substituição apoiam ainda mais o domínio do sistema: mesmo em mercados maduros, as empresas continuam a investir em novas plataformas para melhorar o rendimento, reduzir o tempo de inatividade e expandir as ofertas de tratamento avançado do cancro.

Além disso, o segmento de software deverá crescer a um CAGR de 8,7% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

Ampla utilização da detecção eletroquímica de lactato para impulsionar o crescimento do segmento

Pela tecnologia, o mercado é classificado em aceleradores lineares, sistemas de radioterapia estereotáxica e terapia de partículas. Os aceleradores lineares são ainda segmentados em aceleradores lineares convencionais e aceleradores lineares de ressonância magnética. Além disso, os sistemas de radioterapia estereotáxica são classificados em sistemas CyberKnife e Gamma Knife. Além disso, a terapia com partículas é dividida em terapia por feixe de prótons e terapia por feixe de íons pesados.

Os aceleradores lineares lideram, pois são a tecnologia robusta da radioterapia e são usados em um amplo conjunto de locais tumorais, desde tratamentos fracionados de rotina até fluxos de trabalho estereotáxicos e guiados por imagem cada vez mais sofisticados. Os linacs modernos suportam um amplo menu clínico, incluindo IMRT/VMAT, IGRT, gating e, em alguns ambientes, capacidades adaptativas, tornando-os versáteis para hospitais que desejam uma plataforma para cobrir muitas indicações. Além disso, a projeção é que o segmento detenha uma participação de 62,2% em 2026.

Além disso, estima-se que o segmento de terapia com partículas cresça a um CAGR de 9,6% durante o período de previsão.

Por aplicativo

Aumento da prevalência do câncer de pulmão para impulsionar o crescimento do segmento

Por aplicação, o mercado é classificado em câncer de próstata, câncer de mama, câncer de pulmão, câncer de cabeça e pescoço, câncer colorretal e outros tipos de câncer.

O câncer de pulmão comanda uma alta participação no mercado de radioterapia robótica, já que os tumores torácicos frequentemente se beneficiam da precisão e do gerenciamento de movimento que a radioterapia robótica permite. O movimento respiratório pode mudar de alvo durante o tratamento, e os órgãos circundantes são sensíveis, portanto, técnicas como SBRT com rastreamento em tempo real, gating ou apneia são amplamente utilizadas para melhorar a precisão e reduzir a toxicidade. Além disso, a carga do câncer de pulmão permanece substancial em todo o mundo, e muitos centros expandem os programas SBRT à medida que melhoram a imagem, o planejamento e a eficiência do fluxo de trabalho. Além disso, a projeção é que o segmento detenha uma participação de 20,7% em 2026.

Além disso, estima-se que o segmento de câncer colorretal cresça a um CAGR de 4,6% durante o período de previsão.

Por usuário final

Infraestrutura avançada de saúde em hospitais para impulsionar o crescimento do segmento

Com base no usuário final, o mercado é classificado em hospitais, centros independentes de radioterapia, entre outros.

Os hospitais dominam, pois transportam os maiores volumes de casos oncológicos, gerem encaminhamentos complexos e são mais propensos a investir em infraestruturas de alto custo, como cofres blindados, integração de imagens e pessoal multidisciplinar. Grandes redes hospitalares e centros médicos acadêmicos também servem como centros regionais para radioterapia estereotáxica e controlada por movimento, onde a robótica avançada e os fluxos de trabalho de software são mais valiosos. Os hospitais normalmente têm acesso mais forte a orçamentos de capital, contratos de serviços e equipes físicas treinadas, necessárias para o comissionamento e a governança contínua da qualidade. Além disso, o segmento deverá deter 73,8% de participação em 2026.

Além disso, projeta-se que o segmento de centros independentes de radioterapia cresça a um CAGR de 6,8% durante o período de previsão.

Perspectiva regional do mercado de radioterapia robótica

Com base na região, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Robotic Radiotherapy Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte deteve a maior participação nas receitas em 2024, com 326,3 milhões de dólares, e informou ainda ter atingido 332,2 milhões de dólares em 2025. O crescimento na América do Norte é apoiado por uma grande base instalada de equipamentos de radioterapia, ciclos constantes de substituição e atualização e ampla adoção clínica de técnicas de alta precisão, como SBRT/SRS, que se beneficiam da automação e do gerenciamento de movimento. Os centros de câncer continuam a investir na eficiência do fluxo de trabalho, como planejamento assistido por IA, módulos adaptativos, orientação de imagem e orientação de superfície, para melhorar o rendimento e padronizar a qualidade em redes multi-site. A região também beneficia de fortes vias de reembolso para radioterapia avançada em muitos contextos, elevada penetração de redes de oncologia ambulatorial e geração robusta de evidências clínicas. Encoraja ainda mais a expansão de programas estereotáxicos para doenças pulmonares, prostáticas, espinhais e oligometastáticas.

Mercado de Radioterapia Robótica dos EUA

Em 2026, a previsão é que o mercado dos EUA represente US$ 316,2 milhões, capturando 31,5% da receita global total.

Europa

Prevê-se que a Europa atinja uma taxa de crescimento de 2,4% nos próximos anos, a segunda mais elevada a nível mundial, atingindo 285,1 milhões de dólares até 2026. O crescimento da Europa é impulsionado por investimentos públicos e privados destinados a modernizar a capacidade de radioterapia, substituir linacs envelhecidos e expandir o acesso a tratamentos guiados por imagem e estereotáxicos. Muitos países estão a dar prioridade a regimes de tratamento mais curtos e mais eficientes para gerir listas de espera e optimizar a utilização de recursos limitados de radioterapia, o que aumenta a procura de automação, gestão de movimentos e software de planeamento avançado. A região também assiste à implementação contínua de fluxos de trabalho guiados pela superfície e ao planeamento adaptativo nos principais centros, enquanto as redes regionais de cancro promovem protocolos padronizados e uma governação de qualidade centralizada.

Mercado de radioterapia robótica do Reino Unido

O mercado do Reino Unido deverá atingir US$ 42,4 milhões até 2026, representando 4,2% da receita do mercado global.

Mercado de Radioterapia Robótica da Alemanha

Prevê-se que o mercado alemão atinja cerca de 50,6 milhões de dólares até 2026, representando cerca de 5,0% da receita global.

Ásia-Pacífico

Em 2026, prevê-se que o mercado Ásia-Pacífico seja avaliado em 240,0 milhões de dólares, sendo o terceiro maior a nível mundial. A Ásia-Pacífico apresenta o crescimento mais rápido, uma vez que a expansão do fardo do cancro, a melhoria das taxas de diagnóstico e o aumento dos gastos com cuidados de saúde impulsionam rápidas adições de capacidade de radioterapia, juntamente com a modernização em mercados estabelecidos. A China e a Índia estão a adicionar novos centros de tratamento e a atualizar a tecnologia, enquanto o Japão, a Austrália e os mercados avançados da Ásia-Pacífico continuam a investir em plataformas de alta precisão, gestão de movimentos e fluxos de trabalho orientados por software para melhorar a consistência e reduzir o tempo de planeamento. As cadeias hospitalares privadas e as redes oncológicas estão a expandir-se nos centros urbanos, acelerando a adopção de sistemas avançados que podem atender mais pacientes por dia e apoiar linhas de serviços premium.

Mercado de Radioterapia Robótica do Japão

Prevê-se que o Japão gere aproximadamente 37,2 milhões de dólares em receitas até 2026, contribuindo com quase 3,7% para o mercado global.

Mercado de radioterapia robótica da China

Prevê-se que o mercado da China atinja aproximadamente 87,2 milhões de dólares até 2026, contribuindo com cerca de 8,7% para as receitas globais.

Mercado de radioterapia robótica da Índia

A Índia deverá contribuir com aproximadamente US$ 29,5 milhões para o mercado até 2026, correspondendo a cerca de 2,9% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que tanto a América Latina como o Médio Oriente e África testemunhem um crescimento moderado do mercado, prevendo-se que a América Latina atinja cerca de 67,2 milhões de dólares até 2026. O crescimento na América Latina é alimentado pela expansão gradual da infra-estrutura de radioterapia, pelo aumento da incidência do cancro e pelos esforços para reduzir as lacunas no tratamento, particularmente em grandes mercados como o Brasil e o México. A região do Médio Oriente e África cresce a partir de uma base baixa, impulsionada pelo aumento do fardo do cancro, pelo desenvolvimento de infra-estruturas de saúde e por iniciativas nacionais para construir ou expandir serviços oncológicos, especialmente nos países mais ricos do Golfo.

Mercado de Radioterapia Robótica GCC

Até 2026, espera-se que o GCC gere aproximadamente US$ 30,3 milhões no mercado, representando quase 3,0% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação robusta de produtos para reforçar a posição de players proeminentes no mercado

O mercado global de radioterapia robótica está moderadamente consolidado no topo e fragmentado na cauda longa. Um pequeno grupo de grandes plataformas de radiação oncológica domina à medida que vendem ecossistemas integrados, hardware de fornecimento de tratamento, além de imagens, software de planejamento, TI oncológica e contratos de serviços plurianuais, criando altos custos de mudança quando um hospital padroniza um fornecedor. Principais players como Accuray Incorporated, Siemens Healthineers, Elekta AB e Ion Beam Applications (IBA) detinham a maior participação de mercado.

Além disso, outros intervenientes importantes, como C-RAD AB, RaySearch Laboratories, Brainlab e Vision RT, competem na monetização da base instalada. Os fornecedores promovem atualizações como módulos de software, rastreamento de movimento, integração de orientação de superfície, automação/IA que expandem a receita recorrente e aprofundam a dependência do cliente sem exigir a substituição completa do sistema.

LISTA DAS PRINCIPAIS EMPRESAS DE RADIOTERAPIA ROBÓTICA PERFILADAS

- Accuray Incorporated (EUA)

- Siemens Healthineers(Alemanha)

- Elekta AB(Suécia)

- Aplicações de feixe de íons (IBA)(Bélgica)

- C-RAD AB (Suécia)

- Laboratórios RaySearch (Suécia)

- Brainlab (Alemanha)

- Visão RT(REINO UNIDO.)

- LAP GmbH(Alemanha)

- CQ Médica (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:A Elekta anunciou que seu Elekta Evo CT-Linac recebeu autorização 510(k) da Food and Drug Administration (FDA) dos EUA.

- Agosto de 2024:Accuray Incorporated e Halifax Health, no condado de Volusia, Flórida, anunciaram que a equipe médica do Charles L. e Miki N. Grant Cancer Center for Hope é a primeira nos EUA a tratar pacientes com câncer usando o sistema Accuray Radixact com tecnologia VitalHold.

- Maio de 2024:A Elekta anunciou o lançamento de seu mais recente acelerador linear (linac), Evo, um CT-Linac com nova imagem de alta definição aprimorada por IA, capaz de fornecer dados adaptativos offline e online.radioterapia, bem como melhor radioterapia guiada por imagem padrão.

- Fevereiro de 2024:A empresa Siemens Healthineers anunciou que recebeu autorização 510(k) da Food and Drug Administration (FDA) dos EUA para sistemas de radioterapia TrueBeam e Edge com solução de imagem HyperSight.

- Fevereiro de 2023:A RefleXion Medical, uma empresa de oncologia terapêutica, anunciou que a Food and Drug Administration (FDA) dos EUA concedeu a primeira autorização de comercialização para sua radioterapia guiada por biologia SCINTIX, um tratamento de ponta aplicável para cânceres em estágio inicial e tardio.

- Dezembro de 2022:A Ion Beam Applications (IBA), líder mundial em tecnologia de aceleradores de partículas, confirma que assinou um contrato com o Ministério da Saúde espanhol para instalar dez sistemas de terapia de prótons em toda a Espanha, como parte de um importante concurso público.

- Outubro de 2022:Elekta anunciou que Elekta Esprit, uma nova Leksell Gamma Kniferadiocirurgiaplataforma, recebeu autorização 510(k) do FDA. Este marco disponibiliza o sistema para médicos e pessoas com doenças cerebrais nos EUA.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise aprofundada de todos os segmentos de mercado, destacando os principais impulsionadores, tendências, oportunidades, restrições e desafios. Ele também fornece insights sobre os avanços tecnológicos, os principais desenvolvimentos do setor, análises de participação de mercado da empresa e perfis de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 4,3% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por produto, tecnologia, aplicativo, usuário final e região |

| Por produto |

|

| Por tecnologia |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 950,3 milhões de dólares em 2025 e deverá atingir 1.410,4 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 332,2 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,3% durante o período de previsão.

O segmento de sistemas de radioterapia liderou o mercado por produto.

Os principais fatores que impulsionam o mercado são a crescente carga do câncer e os avanços tecnológicos no mercado.

Accuray Incorporated, Siemens Healthineers, Elekta AB e Ion Beam Applications (IBA) são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco