Tamanho do mercado de materiais de telhado, análise de participação e indústria, por material (betuminoso, telha, metal, elastomérico e outros), por indústria de uso final (residencial, não residencial e industrial) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

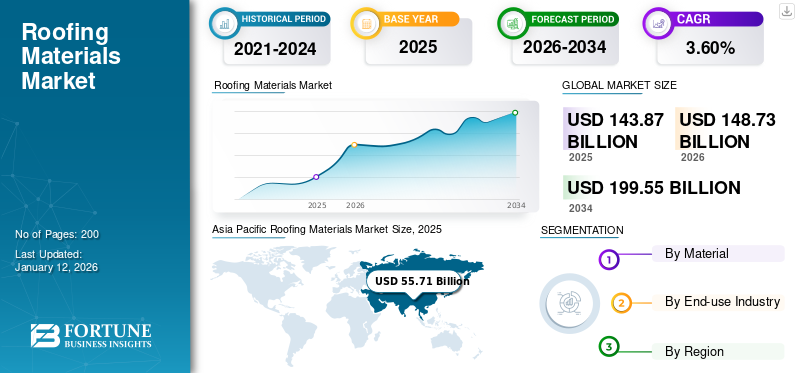

O tamanho do mercado global de materiais de cobertura foi avaliado em US$ 143,87 bilhões em 2025 e seu mercado deve crescer de US$ 148,73 bilhões em 2026 para US$ 199,55 bilhões até 2034, exibindo um CAGR de 3,60% durante o período de previsão. A Ásia-Pacífico dominou o mercado de materiais de cobertura com uma participação de mercado de 55,71% em 2025. Além disso, o tamanho do mercado de materiais de cobertura nos EUA deverá crescer significativamente, atingindo um valor estimado de US$ 34,77 bilhões até 2032, impulsionado pela expansão da indústria da construção e pela mudança notável em direção a materiais de cobertura ecológicos e verdes.

Os materiais de cobertura são as camadas mais externas do telhado de um edifício, usadas para construir ou reparar um telhado. O telhado é uma parte vital de uma casa que oferece proteção contra as condições climáticas e os elementos naturais. A camada exterior de uma cobertura varia de acordo com o material disponível e a complexidade da estrutura de suporte. Os materiais de cobertura variam desde produtos naturais, como ardósias e palha, até produtos comercialmente disponíveis, como telhas betuminosas eplásticotelhados. Prevê-se que o aumento dos investimentos no desenvolvimento e renovação de edifícios comerciais e residenciais impulsione o crescimento do mercado de materiais de cobertura.

A pandemia global e as restrições de bloqueio impostas por vários governos causaram grandes perturbações em toda a cadeia de abastecimento de materiais de construção. Além disso, as empresas sofreram com a escassez de mão-de-obra, tanto qualificada como não qualificada, resultando em perdas enormes. Os empreiteiros que trabalham no setor de coberturas tiveram que adotar medidas de segurança adicionais e seguir os protocolos da COVID-19 para proteger os seus funcionários.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de materiais de cobertura

- Tamanho do mercado em 2025: US$ 143,87 bilhões

- Tamanho do mercado em 2026: US$ 148,73 bilhões

- Tamanho do mercado previsto para 2034: US$ 199,55 bilhões

- CAGR: 3,60% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 55,71% em 2025.

- O segmento Tile Material respondeu por 34,86% da participação de mercado em 2026.

- O segmento de uso final residencial detinha 47,03% de participação de mercado em 2026.

Ásia-Pacífico

Atingiu 55,71 mil milhões de dólares em 2025 e prevê-se que atinja 57,86 mil milhões de dólares em 2026.

América do Norte

Respondeu por 23,00% do mercado global, avaliado em US$ 33,35 bilhões em 2025.

Europa

Detinha 17,00% do mercado global, atingindo US$ 24,98 bilhões em 2025.

NÓS

O mercado está projetado para atingir US$ 27,65 bilhões até 2026.

Japão

O mercado está projetado para atingir US$ 5,96 bilhões até 2026.

Leia mais

Tendências do mercado de materiais para telhados

Aumento da demanda por coberturas betuminosas para aumentar o crescimento do mercado

O betume é acessível em comparação com outros materiais de cobertura comuns. Em betuminoso, telhas e placas são comumente usadas. As telhas betuminosas são uma alternativa econômica para coberturas e oferecem excelente proteção. Disponível numa vasta gama de cores e designs, é fácil encontrar uma opção que complemente o design do edifício e melhore o seu apelo. As telhas betuminosas são revestidas com asfalto e cobertas com grânulos minerais coloridos que ajudam a proteger as telhas das intempéries. As telhas betuminosas estão disponíveis em diferentes espessuras ou graus; a cobertura dura de 25 a 30 anos, dependendo do clima local e da qualidade de sua manutenção. O betume é um material de construção durável que se adapta à maioria das condições ambientais e pode suportar condições climáticas adversas, incluindo ventos fortes, sem desgaste.

- A Ásia-Pacífico testemunhou um crescimento do mercado de materiais de cobertura de US$ 51,83 bilhões em 2023 para US$ 53,71 bilhões em 2024.

No entanto, as pontuações de resistência ao vento são medidas do mais baixo (Classe D) ao mais alto (Classe H). As telhas betuminosas podem atender ao grau Classe H, que resiste a ventos de até 150 mph, com instalação adequada e suporte de fixadores e ligações. Em vez de absorver o calor solar, reflete telhas betuminosas. Como resultado, os edifícios podem permanecer frescos sem depender de um sistema de aquecimento e refrigeração. As telhas feitas de betume têm um nível de resistência efetivo de 1-4, tornando-as adequadas para condições climáticas adversas, como tempestades de granizo. As telhas betuminosas mantêm a classificação de incêndio da classe A, reduzindo assim os acidentes em caso de desastre.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de materiais de cobertura

Excelente propriedade de resistência ao fogo de coberturas metálicas para impulsionar o crescimento da indústria

Espera-se que as coberturas metálicas se expandam rapidamente devido ao aumento dos casos de incêndios florestais. As coberturas metálicas são uma excelente opção de cobertura resistente ao fogo, que muitos têm usado para se adaptar aos códigos modernos de incêndio e tornar seus edifícios à prova de fogo. Pode ser produzido utilizando cobre, alumínio,aço inoxidávele zinco e está disponível em duas formas, painéis e telhas. Os metais econômicos mais comuns entre eles são o aço galvanizado e o alumínio.

A cobertura metálica é um material durável que dura mais do que outros materiais. Captura os raios UV do sol e mantém o edifício mais fresco durante o verão. A cobertura metálica adiciona isolamento extra ao edifício, mantendo temperaturas estáveis durante o inverno e o verão. As vendas de coberturas metálicas estão aumentando na construção comercial e reformas residenciais. Arquitetos de construção e proprietários experientes adotaram as coberturas metálicas como uma das soluções mais duráveis da indústria de coberturas. As coberturas metálicas pesam menos em comparação com as telhas ou telhas betuminosas. Semelhante a outros materiais de cobertura, não sobrecarrega a estrutura do edifício devido à sua resistência, durabilidade, resistência ao fogo e baixa manutenção.

Crescente indústria da construção para impulsionar a participação no mercado de materiais de telhado

A indústria global da construção é a maior consumidora de matérias-primas. A indústria deverá se expandir devido ao crescimento em projetos residenciais, não residenciais e de infraestrutura. O mercado de construção europeu está a aumentar devido aos sectores residencial, não residencial e de engenharia civil.

O telhado é uma importante estrutura de construção, proporcionando proteção e aumentando o apelo. Uma estrutura de telhado consiste em diferentes materiais interligados a edifícios à prova de intempéries e impermeáveis de chuva, calor, neve e outros elementos. Os materiais do telhado variam dependendo da forma, posição, ambiente e uso comercial ou residencial do telhado. As telhas betuminosas são comuns porque são relativamente baratas e têm uma boa vida útil para uso residencial. Metal, EPDM e telhados construídos são amplamente utilizados na construção comercial, onde telhados planos são mais comuns. Assim, a crescente indústria da construção está impulsionando a demanda do mercado. No entanto, a pandemia generalizada afetou a construção e travou o crescimento do mercado.

FATORES DE RESTRIÇÃO

Maior preço dos materiais de cobertura para impedir o crescimento do mercado

Um enorme investimento de tempo, eletricidade e dinheiro está envolvido no recapeamento de telhados desgastados. As condições climáticas podem afetar a qualidade do produto. Por exemplo, certos materiais carecem de propriedades para resistir ao calor extremo e à radiação ultravioleta da luz solar, embora sucumbam facilmente a ciclos prolongados de congelamento e descongelamento. As telhas feitas de betume podem ser enfraquecidas se construídas durante temperaturas congelantes. Como não são de tão alta qualidade quanto outros materiais, são vulneráveis à elevação do vento e podem quebrar rapidamente em temperaturas variadas. O custo inicial da cobertura metálica é normalmente superior ao de outros materiais.

Ladrilhos duráveis, de ardósia, concreto e argila podem quebrar se tiverem um efeito forte, como queda de galhos de árvores ou até mesmo pressão de caminhada. Os reparos podem ser caros quando necessários. A durabilidade dos materiais de cobertura acarreta um custo maior de reparo e manutenção, pois os tremores e telhas de madeira não tratada exigem muita manutenção. A quantidade de recursos naturais e eletricidade utilizados e a toxicidade causada pelas emissões devem ser consideradas durante a fabricação de materiais para telhados. Esses materiais são feitos de materiais escassos ou ecologicamente sensíveis.

Análise de segmentação de mercado de materiais de telhado

Por análise de material

Material betuminoso será segmento líder devido à ampla utilização na construção residencial

Em termos de material, o mercado é segmentado em betuminoso, azulejo, metálico, elastomérico, entre outros.

As telhas betuminosas são preferidas para coberturas residenciais devido ao seu custo-benefício e fácil instalação. Estas telhas podem ser reforçadas com fibra de vidroou materiais sintéticos sem alterar a aparência da telha.

Ladrilhos feitos de argila e concreto apresentam textura que realça a estética visual de uma construção. Ladrilhos de argila plana e nervurada são extremamente duráveis e pesados e, portanto, são recomendados para serem montados. As telhas de concreto são pesadas e flexíveis em comparação com a argila real.

O segmento de telhas deverá dominar o mercado com uma participação de 34,86% em 2026. As coberturas metálicas são imunes às intempéries. Telhados metálicos em alumínio, cobre, aço inoxidável e zinco estão disponíveis em duas formas: painéis e telhas. Uma cobertura metálica montada corretamente pode durar tanto quanto o edifício, vedar a água, resistir a ventos fortes e remover neve facilmente.

O material elastomérico para telhados é feito de borracha sintética ou material plástico projetado especificamente para suportar condições climáticas adversas. É um material altamente durável e flexível que pode esticar e contrair com mudanças de temperatura e padrões climáticos, tornando-o uma escolha popular para edifícios comerciais e industriais, bem como para residências.

Um dos benefícios mais significativos do material de cobertura elastomérico é sua resistência aos danos causados pelos raios UV e outros tipos de intempéries. Esse tipo de material resiste à exposição prolongada ao sol sem rachar ou desbotar, sendo ideal para áreas expostas ao calor e ao sol intensos. Além disso, o material elastomérico é altamente resistente a danos causados pela água, o que o torna uma excelente escolha para áreas com fortes chuvas ou neve.

Por análise da indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento residencial será responsável pela maior participação de mercado devido ao aumento dos projetos de infraestrutura

Em termos de indústria de uso final, o mercado é segmentado em residencial, não residencial e industrial.

Espera-se que o segmento da indústria de uso final residencial lidere o mercado, respondendo por 47,03% da participação total do mercado em 2026 e estima-se que registre uma taxa de crescimento significativa durante o período de previsão. O crescimento do segmento é atribuído a um aumento no apoio político e institucional à construção de infra-estruturas habitacionais nas economias emergentes. A demanda por coberturas residenciais está crescendo devido ao aumento da população e à preferência por estruturas habitacionais unifamiliares. Além disso, a facilidade de acesso ao crédito e as baixas taxas de juro desempenham um papel importante na procura global de estruturas residenciais.

- O segmento não residencial deverá deter uma participação de 33,7% em 2024.

Prevê-se que o investimento para construir e renovar infra-estruturas sociais, tais como hospitais, edifícios educacionais, repartições governamentais e instalações correcionais, irá alimentar o sector da construção não residencial.

INFORMAÇÕES REGIONAIS

Asia Pacific Roofing Materials Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

Na Ásia-Pacífico, a elevada procura de produtos deve-se ao aumento do sector da construção, incluindo novas actividades de construção e renovação. O aumento das operações industriais, especialmente na China e na Índia, juntamente com uma população crescente e o aumento dos rendimentos disponíveis, aumentou a procura de construção e actividades de construção, impulsionando assim o crescimento da indústria na região. A construção residencial é o segmento líder da indústria da construção na Índia. O governo indiano estabeleceu uma meta de 29,5 milhões de casas até março de 2024, o que deverá impactar significativamente o mercado regional. O mercado do Japão está avaliado em 5,96 mil milhões de dólares até 2026, o mercado da China está avaliado em 31,9 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 10,54 mil milhões de dólares até 2026. O mercado do Japão está avaliado em 5,96 mil milhões de dólares até 2026, o mercado da China está avaliado em 31,9 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em dólares. 10,54 mil milhões até 2026. O mercado na Ásia-Pacífico atingiu 55,71 mil milhões de dólares em 2025, representando 39,00% da receita total do mercado, e prevê-se que atinja 57,86 mil milhões de dólares em 2026.

- Na China, estima-se que o segmento não residencial detenha uma participação de mercado de 37,2% em 2024.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

O crescimento do mercado da América do Norte deve-se às suas crescentes atividades de projetos de re-telhados para projetos comerciais, industriais e residenciais nos EUA. Prevê-se que o aumento das atividades de construção de projetos residenciais e comerciais nos EUA e no Canadá, juntamente com os gastos em infraestrutura do governo para projetos de construção, impulsionem o crescimento do mercado. O mercado dos EUA está avaliado em 27,65 mil milhões de dólares até 2026. O mercado da América do Norte foi avaliado em 33,35 mil milhões de dólares em 2025, capturando 23,00% da receita global, e estima-se que atinja 34,42 mil milhões de dólares em 2026.

Europa

No Reino Unido, o governo estabeleceu uma meta de fornecer casas residenciais anuais para resolver a grave escassez de habitação. Assim, prevê-se que a crescente ênfase nas actividades de construção de habitação aumente a procura na Europa. Em 2025, a Europa detinha 17,00% do mercado global, atingindo uma avaliação de 24,98 mil milhões de dólares, e prevê-se que cresça para 25,87 mil milhões de dólares em 2026.

América latina

A América Latina manteve forte presença no mercado global, atingindo US$ 9,5 bilhões em 2025, representando 7,00% de participação, e deverá atingir US$ 9,71 bilhões em 2026.

O crescimento do mercado na América Latina se deve ao aumento da industrialização. A procura de materiais pesados para telhados trouxe mais materiais de construção novos, como ferro fundido, aço e vidro, com os quais arquitectos e engenheiros reorganizaram o conceito de função, tamanho e forma devido ao impacto da revolução industrial.

Oriente Médio e África

Em 2025, o mercado do Médio Oriente e África situou-se em 20,32 mil milhões de dólares, representando 14,00% da procura global, e prevê-se que cresça para 20,86 mil milhões de dólares em 2026.

No Médio Oriente e em África, a procura de materiais para telhados é impulsionada principalmente pelo rápido crescimento do sector da construção residencial no Quénia, na Nigéria, no Egipto e na Etiópia. Além disso, o contínuo boom da construção no Qatar, na Arábia Saudita e nos Emirados Árabes Unidos cria uma procura considerável no mercado.

Lista das principais empresas no mercado de materiais de telhado

Os principais participantes combinam estratégias eficazes, aquisição e lançamento de novos produtos para impulsionar a posição do mercado

O mercado está substancialmente fragmentado. Os principais participantes incluem Owens Corning, GAF e Carlisle Companies Inc., entre outros. Os participantes da indústria competem principalmente com base no preço e nas características de aplicação do produto. A maioria das empresas globais integrou atividades de produção e vendas de matérias-primas para manter a qualidade dos produtos e expandir a influência regional.

Além disso, estas empresas construíram uma rede robusta de empreiteiros de coberturas certificados para garantir a qualidade da instalação do telhado e expandir a sua base de clientes. Os principais intervenientes no mercado dependem da integração a montante para preservar a qualidade e controlar os custos de produção.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Owens Corning(NÓS.)

- CertaTeed Corporation(NÓS.)

- Corporação de telhados Atlas(NÓS.)

- Grupo BMI (Reino Unido)

- Johns Manville(NÓS.)

- IKO Indústrias Ltda.(NÓS.)

- GAF (EUA)

- TAMKO Building Products, Inc.

- Carlisle Companies Incorporated (EUA)

- Firestone Building Products Company, LLC (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Janeiro de 2022 -A Owens Corning adquiriu a Natural Polymers LLC, uma empresa especializada na fabricação de isolamento de espuma de poliuretano em spray para aplicações de construção civil.

- Fevereiro de 2022 -Johns Manville, uma empresa da Berkshire Hathaway, anunciou dois novos produtos para sistemas de cobertura betuminosa para ajudar a melhorar a produtividade no telhado.

- Fevereiro de 2022 -Carlisle Companies Incorporated adquiriu a MBTechnology, Inc. Esta aquisição expandirá a oferta de coberturas de betume modificado da CWT e fornecerá capacidade adicional para coberturas.

- Dezembro de 2021 -concluiu a aquisição da Union Corrugating Company Holdings, Inc., fornecedora de coberturas metálicas, componentes para coberturas e acessórios. Esta aquisição expandirá as ofertas de soluções da Cornerstone Building Brands para clientes no crescente mercado de coberturas metálicas residenciais.

- Janeiro de 2021 -A ProVia lançou uma linha de produtos para coberturas metálicas que combina o luxo e a beleza da ardósia ou cedro com a durabilidade e longevidade de uma cobertura galvanizada e altamente projetada.telhado de açosistema.

COBERTURA DO RELATÓRIO

O relatório de pesquisa examina minuciosamente fatores-chave, como grandes empresas, bens e serviços. Ele também fornece tendências de mercado, cenário competitivo e destaca avanços importantes do setor. O estudo inclui diversas variáveis que contribuíram para o crescimento do mercado nos últimos anos e os fatores listados acima. Ele examina as mais novas dinâmicas e oportunidades de mercado do setor, bem como dados históricos e estimativas de crescimento de receitas nos níveis global, regional e nacional.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,60% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões), Volume (milhões de metros quadrados) |

|

Segmentação |

Por material

|

|

Por indústria de uso final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 139,33 mil milhões de dólares em 2024 e deverá atingir 185,92 mil milhões de dólares em 2032.

Em 2025, o tamanho do mercado Ásia-Pacífico foi avaliado em US$ 55,71 bilhões.

O mercado apresentará um CAGR de 3,60% durante o período de previsão de 2026-2034.

Espera-se que o segmento betuminoso lidere o mercado durante o período de previsão.

A crescente indústria da construção e os gastos com infraestrutura são fatores que impulsionam o mercado.

Owens Corning, GAF e Carlisle Companies Inc. são grandes players no mercado global.

A Ásia-Pacífico dominou o mercado em termos de participação em 2025.

A crescente demanda por coberturas betuminosas devido à sua ampla aplicação em projetos de construção residencial e comercial auxilia o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco