Tamanho do mercado de software bancário central baseado em SaaS, análise de participação e indústria, por implantação (nuvem pública, nuvem privada e nuvem híbrida), por tipo bancário (grandes bancos, bancos de médio porte, bancos pequenos, bancos comunitários e cooperativas de crédito), por usuário final (banco de varejo, tesouraria, banco corporativo e gestão de patrimônio) e previsão regional, 2026 – 2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

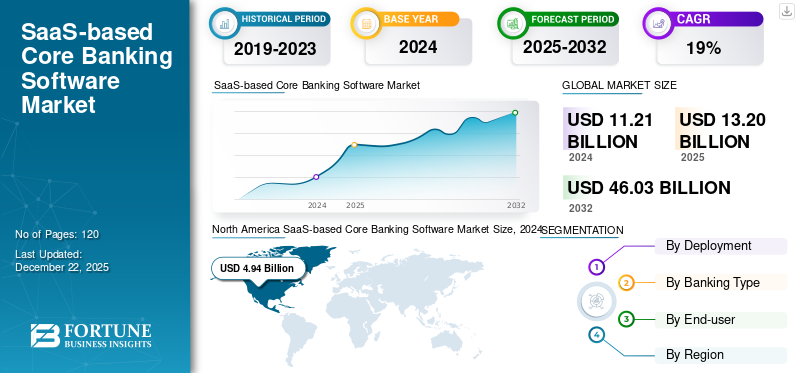

O tamanho do mercado global de software bancário central baseado em SaaS foi avaliado em dólares americanos13.2bilhão em 2025. O mercado deverá crescer de USD15,77bilhões em 2026 para dólares americanos65,78bilhão até 2034, exibindo um CAGR de19h54% durante o período de previsão. A América do Norte dominou o mercado com uma participação de 44,07% em 2024.

O software bancário principal baseado em SaaS oferece aos bancos e instituições financeiras uma alternativa econômica, pois elimina a necessidade de investimentos iniciais significativos em hardware e reduz os custos de manutenção.

- De acordo com especialistas do setor, os bancos que mudaram paraSaaSOs sistemas baseados em TI economizaram até 40% em custos de infraestrutura e manutenção em comparação com sistemas legados.

- De acordo com a Accenture, em 2024, cerca de 76% dos clientes bancários preferiam serviços digitais.

- De acordo com a pesquisa realizada por especialistas do setor, cerca de 70% das instituições financeiras afirmaram que as melhorias de segurança e conformidade são os principais motivos para mudar para plataformas SaaS.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO GERATIVO DE IA

IA generativao impacto no software bancário principal baseado em SaaS é significativo. Os participantes do mercado adotam IA generativa para gerar código para aplicações bancárias essenciais, reduzindo o esforço manual e acelerando o desenvolvimento de novos recursos bancários. A IA generativa ajuda a gerar a lógica de back-end para verificação de clientes, processamento de empréstimos e recursos de detecção de fraudes. Devido a isso, o tempo necessário para o desenvolvimento diminui. Além disso, a IA generativa gera automaticamente relatórios de clientes ou analisa dados de transações para obter insights. A IA generativa pode oferecer uma experiência personalizada ao cliente, analisando dados e gerando recomendações personalizadas e ofertas de produtos adaptadas a clientes individuais.

IMPACTO DA TARIFA RECÍPROCAL

O impacto das tarifas recíprocas no mercado é complexo. Os fornecedores de SaaS operam com modelos de preços baseados em subscrições, e o aumento dos custos devido às tarifas pode forçar as empresas a aumentar os seus preços, possivelmente afetando a procura. As plataformas SaaS dependem de hardware e ferramentas de software de terceiros fornecidas globalmente. As tarifas recíprocas sobre as importações de tecnologia perturbarão as cadeias de abastecimento, causando atrasos e aumentando os custos de aquisição.

Muitos provedores bancários principais de SaaS dependem de provedores globais de infraestrutura em nuvem, como Amazon Web Services (AWS), Microsoft Azure ou Google Cloud. Suponha que existam tarifas impostas a soluções ou serviços baseados em nuvem. Nesse caso, afetará os preços e a capacidade dos fornecedores de SaaS expandirem os seus serviços ou oferecerem preços competitivos em determinadas regiões.

TENDÊNCIAS DE MERCADO DE SOFTWARE DE CORE BANKING BASEADO EM SAAS

A popularidade do sistema bancário aberto baseado em API impulsiona o crescimento do mercado

Nos últimos anos, o setor de serviços financeiros e bancários mudou seu foco para o open banking. Esta abordagem bancária inovadora está a transformar a forma como as instituições financeiras operam e interagem com os seus clientes. Através do open banking, prestadores de serviços financeiros terceirizados podem acessar transações, serviços bancários de consumo e outros dados financeiros de bancos e instituições financeiras não bancárias por meio de interfaces de programação de aplicativos (APIs).

A implementação de arquiteturas baseadas em API está impulsionando o movimento bancário aberto, renovando os principais sistemas bancários em plataformas que suportam ampla integração de terceiros. De acordo com o Banking as a Service Outlook 2023 da Finastra, cerca de 85% dos bancos afirmaram que o open banking é uma prioridade estratégica. De acordo com a Entidade Implementadora do Open Banking, o volume de chamadas através de API aumentou 385% em 2022, e devido a isso, o mercado europeu de open banking tem testemunhado um crescimento significativo. Este crescimento apoiou a formação de diversos ecossistemas financeiros onde fornecedores especializados podem fornecer serviços complementares através de uma experiência unificada do cliente.

Portanto, espera-se que a popularidade dos sistemas bancários abertos orientados por API impulsione o crescimento do mercado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Mudança no comportamento e nas expectativas do consumidor impulsionam o crescimento do mercado

Nos últimos anos, as expectativas dos consumidores mudaram. De acordo com um relatório da Salesforce, cerca de 73% dos clientes bancários disseram que ter uma experiência digital tranquila é um dos principais motivos pelos quais optam pelo banco digital, e devido a esses bancos estão se concentrando em melhorar a experiência do cliente em vez de apenas oferecer mais produtos.

A demanda por hiperpersonalização aumentou, com os clientes esperando recomendações e insights financeiros personalizados. De acordo com a Accenture, os bancos que utilizam os seus sistemas principais para oferecer experiências personalizadas testemunharam um aumento de 40% no envolvimento do cliente e uma redução de 30% nas taxas de desgaste.

Portanto, uma mudança no comportamento e nas expectativas do consumidor está impulsionando o mercado baseado em SaaS.software bancário principalcrescimento do mercado.

RESTRIÇÕES DE MERCADO

Preocupações com segurança de dados para limitar a expansão do mercado

As principais operações bancárias lidam com dados financeiros e de clientes extremamente confidenciais. Estes bancos hesitam frequentemente em alojar estas informações fora do local devido a preocupações relacionadas com ataques cibernéticos, sanções regulamentares e violações de dados. Portanto, as preocupações com a privacidade e a segurança dos dados estão restringindo o crescimento do mercado.

OPORTUNIDADES DE MERCADO

Espera-se que a expansão nos mercados emergentes crie oportunidades para os jogadores

Espera-se que a expansão do software bancário principal em países emergentes como África, Ásia-Pacífico e América do Sul crie oportunidades para os jogadores. Os países emergentes, incluindo a Índia, África, Brasil e outros, estão a testemunhar uma transformação nos seus cenários bancários, e os principais prestadores de serviços bancários estão na vanguarda desta mudança.

Os mercados emergentes têm uma enorme população com poucos bancos. Portanto, os principais fornecedores de software bancário podem oferecer a este mercado soluções acessíveis e prioritárias para dispositivos móveis, que ajudam a expandir o acesso financeiro à população com poucos bancos, principalmente em zonas rurais e mal servidas. Por exemplo, na Índia, as iniciativas do governo Pradhan Mantri Jan Dhan Yojana visam trazer milhões de pessoas sem conta bancária para o sistema financeiro formal.

Assim, espera-se que a expansão nos mercados emergentes aumente a participação dos players no mercado de software bancário central baseado em SaaS.

ANÁLISE DE SEGMENTAÇÃO

Por implantação

Segmento de nuvem pública dominado devido à crescente necessidade de escalonamento sob demanda

Com base na implantação, o mercado é classificado em nuvem pública, nuvem privada e nuvem híbrida.

Entre estes, o segmento de nuvem pública dominou o mercado em 2024, pois oferece escalabilidade, implantação mais rápida e escalonamento sob demanda. Por exemplo, os bancos aumentam durante as épocas de pico e diminuem durante os períodos de baixa atividade. A implantação da nuvem pública ajuda os bancos a reduzir o tempo de inatividade e a garantir uma recuperação tranquila em caso de desastres.

Estima-se que a implantação da nuvem híbrida cresça com o maior CAGR durante o período de previsão. Os bancos operam em ambientes altamente regulamentados e devem cumprir as leis locais de dados e os padrões específicos do setor. Portanto, a adoção de uma nuvem híbrida está aumentando à medida que uma configuração híbrida permite que cargas de trabalho confidenciais sejam armazenadas na nuvem privada enquanto outras cargas de trabalho são movidas para a nuvem pública.

Por tipo bancário

Grandes bancos lideraram o mercado à medida que avançavam Ofereça experiência ao cliente personalizada, digital e em tempo real

Com base no tipo bancário, o mercado é segmentado em grandes bancos, bancos de médio porte, pequenos bancos, bancos comunitários e cooperativas de crédito.

Entre estes, os grandes bancos dominaram o mercado em 2024. Os grandes bancos necessitam de sistemas para lidar com enormes volumes de transações e milhões de clientes. Soluções SaaS construídas em arquitetura nativa da nuvem são usadas para essa finalidade. Os grandes bancos concentram-se em fornecer experiência personalizada, digital e em tempo real. Devido a isso, a demanda por soluções SaaS está aumentando, pois fornecem APIs abertas, integração com canais digitais e processamento em tempo real que ajudam a permitir pagamentos instantâneos, ofertas dinâmicas de produtos e hiperpersonalização.

Estima-se que os bancos comunitários registrem o maior CAGR durante o período de previsão. Isso ocorre porque a solução SaaS elimina a necessidade de hardware caro, data centers e infraestrutura de TI e oferece preços baseados em assinatura, que são mais fáceis de gerenciar para os bancos comunitários.

Por usuário final

Adoção de software bancário central baseado em SaaS para identificar fraudes promove crescimento do segmento bancário de varejo

Com base no usuário final, o mercado é segmentado em banco de varejo, tesouraria, banco corporativo e gestão de patrimônio.

Entre estes, o segmento da banca de retalho capturou a maior quota de mercado em 2024. Os bancos de retalho concentram-se mais em experiências centradas no cliente, pelo que o banco precisa de dados em tempo real, sistemas integrados e ferramentas de IA/ML para personalizar ofertas, identificar fraudes e melhorar o serviço. A demanda por soluções baseadas em SaaS está aumentando à medida que esta solução integra facilmente ferramentas analíticas, APIs de terceiros e plataformas de CRM. Isso leva a uma experiência do cliente mais envolvente, preditiva e personalizada.

Estima-se que o segmento de gestão de patrimônio registre o maior CAGR durante o período de previsão. A gestão de patrimônio se concentra na adoção de plataformas que oferecem portais digitais, aplicativos móveis, chatbots e painéis em tempo real, pois o cliente deseja acompanhar o desempenho, comunicar-se com consultores e ajustar metas em seu próprio tempo. As soluções SaaS permitem esse nível de envolvimento ágil e omnicanal.

PERSPECTIVAS REGIONAIS DO MERCADO DE SOFTWARE DE CORE BANKING BASEADO EM SAAS

Por região, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America SaaS-based Core Banking Software Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte dominou o mercado com a maior participação em 2024, impulsionada pela transformação digital nos bancos tradicionais, pela evolução das expectativas dos clientes e pela necessidade de eficiência operacional. Banco digitalou o uso de serviços bancários móveis aumentou na região. A implementação de serviços em nuvem e a presença de muitas instituições financeiras na região estão auxiliando o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Estima-se que os EUA testemunhem um crescimento significativo nos próximos anos, devido ao aumento do uso de serviços bancários móveis e digitais. Espera-se que os usuários de serviços bancários digitais nos EUA ultrapassem 216,8 milhões até o final de 2025. O Bank of America lidera com cerca de 30 milhões de usuários ativos de aplicativos móveis e mais de 40 milhões de clientes de serviços bancários online. De acordo com o American Banker, cerca de 70% dos bancos nos EUA têmtransformação digitalcomo uma prioridade estratégica máxima. Portanto, devido às razões acima, a demanda por software bancário central baseado em SaaS está aumentando nos EUA.

Ásia-Pacífico

Estima-se que o mercado na Ásia-Pacífico cresça com o maior CAGR durante o período de previsão. As instituições financeiras da região esforçam-se por permanecer competitivas e atualizadas com a tecnologia moderna e, devido a isso, a procura por software bancário central baseado em SaaS está a aumentar. O sistema bancário principal representa investimentos significativos para os bancos, mas os benefícios deste sistema valem a pena. De acordo com a KPMG, as atualizações do sistema bancário principal na região tendem a custar cerca de 50 milhões a 200 milhões de dólares, dependendo da complexidade do projeto.

Europa

A Europa é o segundo maior mercado para software bancário central baseado em SaaS, devido à crescente procura de soluções bancárias em tempo real. Os bancos da região estão a adoptar cada vez mais software bancário básico para aumentar a segurança e cumprir os requisitos regulamentares.

Oriente Médio e África

Estima-se que a região do Médio Oriente e África cresça significativamente nos próximos anos. Os bancos de toda a região estão a aumentar os seus orçamentos de TI numa média de 4,4% para apoiar os esforços de modernização e cumprir os crescentes requisitos de conformidade.

Ámérica do Sul

A América do Sul provavelmente registrará uma taxa de crescimento constante durante o período de previsão. O número de startups de fintech na região atingiu 3.000 em 2023. Estas startups concentram-se principalmente no fornecimento de serviços financeiros à população sem conta bancária, impulsionando a necessidade de software bancário central baseado em SaaS.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

O desenvolvimento contínuo e a introdução de novos produtos por empresas-chave resultaram em suas posições dominantes no mercado

Os principais players do mercado estão firmando parcerias estratégicas e aquisições com outros players. Os atores significativos implementam esta estratégia para integrar serviços com tecnologias avançadas. Além disso, através de estratégias de negócios, as empresas estão expandindo seus negócios e ganhando experiência ao atingir uma base de clientes em massa. Várias empresas colaboram para aprimorar suas ofertas de produtos. Os players do mercado pretendem desenvolver os seus produtos baseados em tecnologias emergentes para resolver os desafios das empresas.

Lista das principais empresas de software bancário central baseadas em SaaS perfiladas

- mambu(Holanda)

- nCino (EUA)

- Skaleet (França)

- Backbase (Holanda)

- Avaloque(Suíça)

- Ohpen (Holanda)

- FIS (EUA)

- TCS BaNCS (Índia)

- Oráculo FLEXCUBE(Índia)

- Temenos (Suíça)

- EdgeVerve (Índia)

- SDK Financeiro(Lituânia)

- Banco Unido (EUA)

- Finastra (Reino Unido)

… e mais

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2025:A nCino adquiriu o Sandbox Banking para ajudar instituições financeiras a superar dispendiosos desafios de integração.

- Dezembro de 2024:A Backbase fez parceria com a Seven, uma empresa de consultoria com sede em Marrocos, para impulsionar a inovação bancária digital em África e no Médio Oriente.

- Junho de 2024:A nCino apresentou o Banking Advisor, uma nova solução de IA para fornecer às instituições financeiras uma abordagem moderna para gerenciamento proativo de portfólio.

- Janeiro de 2024: A Temenos lançou o Temenos Banking Cloud para ajudar os bancos a implantar soluções de software em 24 horas e reduzir custos de modernização.

- Junho de 2023: Avaloq fez parceria com a BlackRock para aprimorar suas soluções de tecnologia de investimento para bancos privados e gestores de patrimônio.

COBERTURA DO RELATÓRIO

A análise global do mercado de software bancário central baseado em SaaS fornece tamanho de mercado e previsão por todos os segmentos incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os principais desenvolvimentos do setor, lançamentos de novos produtos e detalhes sobre parcerias, fusões e aquisições. O relatório cobre um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais participantes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 19,54% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por implantação

Por tipo bancário

Por usuário final

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 13,2 mil milhões de dólares em 2025 e deverá atingir 65,78 mil milhões de dólares em 2034.

Em 2024, o valor de mercado situou-se em 4,94 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 19,54% durante o período de previsão de 2026-2034.

O segmento de grandes bancos liderou o mercado.

Uma mudança no comportamento e nas expectativas do consumidor está impulsionando o crescimento do mercado.

Mambu, Temenos, Avaloq, Oracle FLEXICUBE, nCino, Skaleet e Backbase são os principais players do mercado.

A América do Norte dominou o mercado em 2024.

Estima-se que o segmento de gestão de patrimônio registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco