Tamanho do mercado de estação terrestre de satélite, análise de participação e indústria, por oferta (Hardware, software e estação terrestre como serviço [GSaaS]), por subsegmento de hardware (sistemas de antena, equipamentos de rastreamento, receptores e transmissores, terminal de estação terrestre e outros), por função (telemetria, rastreamento e comando (TT&C), recepção e processamento de dados, comunicação e backhaul e gerenciamento e integração de rede), por banda de frequência (banda C, banda Ku, banda Ka, banda S/X Banda, Outros), Por Órbita (LEO, MEO e GEO), Por Aplicativo, Por Pla

Tamanho do mercado de estações terrestres de satélite e perspectivas futuras

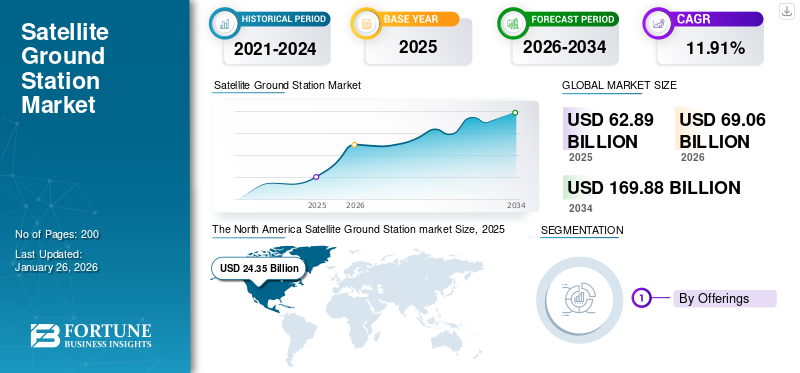

O tamanho do mercado global de estações terrestres de satélite foi avaliado em US$ 62,89 bilhões em 2025. O mercado deve crescer de US$ 69,06 bilhões em 2026 para US$ 169,88 bilhões até 2034, exibindo um CAGR de 11,91% durante o período de previsão.

Uma estação terrestre de satélite é uma instalação terrestre crucial que permite a comunicação entre satélites em órbita e usuários ou centros de controle na Terra. Essas estações são equipadas com antenas, receptores, transmissores e sistemas de controle avançados. As estações terrestres são projetadas para diversas aplicações, comocomunicação por satélite, Observação da Terra, navegação, operações militares, pesquisas espaciais e outros. Eles são implantados em vários ambientes, como instalações dedicadas de agências espaciais, instalações de defesa, unidades móveis e locais comerciais, e são essenciais para receber, processar e retransmitir grandes volumes de dados de satélite.

Os principais players do mercado, como Kratos Defense Security Solutions, Kongsberg Satellite Services (KSAT), General Dynamics Mission Systems, Gilat Satellite Networks e Airbus Defence and Space, estão se concentrando no desenvolvimento de soluções de estações terrestres avançadas e econômicas com alta confiabilidade e automação. Essas empresas estão integrando arquiteturas baseadas em nuvem, redes definidas por software e gerenciamento de sinais orientado por IA para aumentar a flexibilidade operacional e reduzir a latência. Além disso, espera-se que haja um aumento na construção de estações terrestres avançadas para melhorar o serviço de conectividade e impulsione a demanda do mercado de estações terrestres de satélite. Por exemplo, em Outubro de 2025, a Amazon recebeu permissão para construir infra-estruturas de estações terrestres de satélite em Cork, Irlanda, para o seu empreendimento Project Kuiper. Esta nova instalação apoiará o esforço da Amazon para expandir a sua rede de banda larga via satélite.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de estações terrestres de satélite PRINCIPAIS CONCLUSÃO DO MERCADO

- Tamanho do mercado em 2025: US$ 62,89 bilhões

- Tamanho do mercado em 2026: US$ 69,06 bilhões

- Tamanho do mercado previsto para 2034: US$ 169,88 bilhões

- CAGR: 11,91% de 2026–2034

- A América do Norte dominou o mercado de estações terrestres de satélite com uma participação de 38,72% em 2025.

- O segmento de hardware foi responsável pela maior participação de mercado de 51,51% em 2025.

- O segmento Low Earth Orbit (LEO) deverá deter uma participação de 52,18% em 2026.

Norte-americano

Avaliado em 24,35 mil milhões de dólares em 2025 e previsto para atingir 26,70 mil milhões de dólares em 2026.

Europa

Atingiu 12,36 mil milhões de dólares em 2025 e deverá crescer para 13,63 mil milhões de dólares em 2026.

Ásia-Pacífico

Fixou-se em 16,30 mil milhões de dólares em 2025 e deverá atingir 18,05 mil milhões de dólares em 2026.

NÓS.

O mercado está projetado para atingir US$ 22,25 bilhões em 2026.

Japão

O mercado está projetado para atingir US$ 2,61 bilhões em 2026.

Leia mais

Apoio regulatório e iniciativas para expansão da infraestrutura de estações terrestres de satélite:

O apoio e as iniciativas regulamentares estão a desempenhar um papel crucial na aceleração da expansão da infraestrutura de estações terrestres de satélite a nível mundial. Os governos e as agências espaciais estão a criar quadros de licenciamento simplificados, a promover parcerias público-privadas e a desenvolver políticas que incentivam o investimento do sector privado em instalações de estações terrestres.

- Por exemplo, em julho de 2025, a Comissão Federal de Comunicações (FCC) dos EUA propôs uma nova ordem para agilizar processos para estações espaciais e estações terrenas, destinada especialmente a impulsionar o modelo Estação Terrestre como Serviço (GSaaS).

Além disso, países de todo o mundo estão a introduzir regras para reforçar a segurança e a soberania dos dados, exigindo que os operadores de satélite invistam em capacidades locais do segmento terrestre. Espera-se que isto impulsione o aumento da procura de equipamentos e infra-estruturas de estações terrestres fabricados localmente.

- Por exemplo, em Maio de 2025, como parte do seu esforço “Make in India” e de segurança espacial, a Índia exige agora que os operadores de comunicações por satélite forneçam pelo menos 20% do seu equipamento de infra-estrutura terrestre localmente no prazo de cinco anos após o lançamento no país.

Tais desenvolvimentos estão a reforçar a infra-estrutura terrestre de satélites através de esforços cooperativos e regulamentares.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Aumento na implantação de satélites LEO para impulsionar o crescimento do mercado

A crescente implantação de constelações de satélites de Órbita Terrestre Baixa (LEO) é um impulsionador significativo para o mercado. À medida que as empresas e os governos lançam um grande número de pequenassatélitesno LEO, a procura por estações terrestres de satélite capazes de rastrear, comunicar e gerir estes satélites em rápido movimento aumenta dramaticamente. Isto levou a um aumento na necessidade de estações terrestres distribuídas globalmente para apoiar o número crescente de satélites LEO.

- Por exemplo, em fevereiro de 2025, a Globalstar anunciou planos para instalar cerca de 90 novas antenas de estações terrestres em 35 locais de gateway em 25 países para apoiar a sua constelação LEO de próxima geração.

Tais desenvolvimentos destacam que a rápida proliferação de sistemas LEO está a impulsionar a expansão do ecossistema de comunicações por satélite.

RESTRIÇÕES DE MERCADO:

Altos custos de infraestrutura e manutenção para restringir a expansão do mercado

Os elevados custos de infraestrutura e manutenção das estações terrestres continuam a ser uma grande restrição à expansão do mercado. Construir e operar sistemas avançados de RF, grandes conjuntos de antenas e instalações de controle de missão exigem investimento de capital e despesas operacionais contínuas. Esses custos aumentam ainda mais pela necessidade de sistemas redundantes, conectividade de rede segura e proteção ambiental em locais remotos ou difíceis. As operadoras menores podem achar financeiramente desafiador igualar a escala e a sofisticação tecnológica dos fornecedores globais. No entanto, existem iniciativas que ajudam a reduzir as barreiras administrativas, embora o custo fundamental do equipamento, da energia e dos conhecimentos técnicos permaneça elevado.

OPORTUNIDADES DE MERCADO:

Integração de IA e automação em operações terrestres para apresentar oportunidades importantes de mercado

A crescente adoção deinteligência artificial (IA)e a automação apresenta uma grande oportunidade para eficiência e inovação nas operações das estações terrestres. Os algoritmos de IA podem otimizar a programação de satélites, automatizar tarefas de telemetria e rastreamento e prever necessidades de manutenção para minimizar o tempo de inatividade. A automação também permite que as operadoras gerenciem múltiplas redes de satélite simultaneamente, reduzindo a intervenção humana e os erros. Espera-se que a integração da IA nos sistemas de controle terrestre melhore a escalabilidade, a confiabilidade e a capacidade de resposta.

TENDÊNCIAS DE MERCADO DE ESTAÇÕES TERRESTRES DE SATÉLITE

O surgimento da digitalização, automação e operações remotas é uma tendência significativa do mercado de estações terrestres de satélite

Uma tendência emergente chave no mercado de estações terrestres de satélite é a transição para sistemas de comunicação ópticos e híbridos. As estações terrestres tradicionais baseadas em RF estão sendo cada vez mais complementadas por links de comunicação a laser, que oferecem maior rendimento de dados, segurança aprimorada e latência reduzida. Os sistemas ópticos também permitem uma comunicação mais eficiente com o número crescente de satélites LEO de alta largura de banda. No entanto, eles exigem tecnologias avançadas de estabilização de sinal e compensação atmosférica.

- Por exemplo, em março de 2025, a Cailabs revelou sua estação terrestre óptica Tilba-L10, projetada para manter links de comunicação a laser estáveis com satélites LEO, mesmo sob condições atmosféricas turbulentas.

Tais desenvolvimentos e inovações refletem um movimento mais amplo da indústria em direção a arquiteturas híbridas que combinam recursos de RF e ópticos. À medida que a tecnologia óptica amadurece, espera-se que estes sistemas redefinam os padrões de design e desempenho para futuras redes de estações terrestres.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO

Coordenação do espectro e complexidade regulatória para dificultar o crescimento do mercado

A coordenação do espectro e os quadros regulamentares complexos continuam a colocar desafios significativos para o mercado de estações terrestres de satélite. As operadoras devem garantir licenças de frequência e cumprir os regulamentos em diversas jurisdições, muitas vezes enfrentando longos prazos de aprovação. Gerenciar interferências, garantir a conformidade com padrões internacionais e coordenar frequências entre sistemas LEO, MEO e GEO acrescentam ainda mais complexidade. Estes desafios atrasam a implantação da infra-estrutura e aumentam os custos administrativos. A falta de gerenciamento unificado de frequência continua a desafiar o crescimento da indústria.

Análise de Segmentação

Ao oferecer

A expansão das redes globais de satélite e a modernização da infraestrutura impulsionaram o crescimento do segmento de hardware

Com base na oferta, o mercado é classificado em hardware, software e estação terrestre como serviço (GSaaS). O segmento de hardware é ainda segmentado em antenasistemas, equipamentos de rastreamento, receptores e transmissores, terminal de estação terrestre e outros.

O segmento de hardware foi responsável pela maior participação de mercado de estações terrestres de satélite de 51,51% em 2025. O crescimento do segmento é atribuído à demanda por antenas, cadeias de RF, transceptores e sistemas de rastreamento, que formam a camada física central de cada estação terrestre. Além disso, contratos de serviço de longo prazo para atualizações, manutenção e calibração de hardware garantem fluxos de receita constantes para os fornecedores. O desenvolvimento contínuo de antenas avançadas, compactas e orientáveis eletronicamente apoia ainda mais o crescimento deste segmento.

- Por exemplo, em outubro de 2025, a área de P&D da Galileo anunciou testes bem-sucedidos de uma nova antena de uplink orientável eletronicamente, projetada para a próxima geração de link terrestre de satélite.

O segmento Ground Station as a Service (GSaaS) é o segmento que mais cresce no mercado durante o período de previsão. Este crescimento é impulsionado por uma rápida mudança da indústria, da propriedade de infraestrutura de capital intensivo para o acesso à rede terrestre sob demanda e conectado à nuvem. Por meio do serviço, há integração com processamento de dados baseado em nuvem e gerenciamento de missão orientado por IA. Em janeiro de 2025, a Viasat foi selecionada pela NASA para fornecer serviços de segmento terrestre sob seu contrato Near Space Network (NSN), um programa estruturado em torno do modelo GSaaS que fornece acesso a antenas e operações terrestres como um serviço gerenciado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por função

Segmento de recepção e processamento de dados apresentará crescimento mais rápido devido ao aumento de aplicativos com uso intensivo de dados

Em termos de função, o mercado é categorizado em telemetria, rastreamento e comando (TT&C),

recepção e processamento de dados, comunicação e backhaul e gerenciamento e integração de rede.

O segmento de comunicação e backhaul, com uma participação de 39,6% em 2026, está experimentando um crescimento robusto no mercado de estações terrestres de satélite, impulsionado pela expansão das demandas de conectividade, aplicações com uso intensivo de dados e pela proliferação de constelações de satélites. A função principal deste segmento é permitir a retransmissão de dados de alta capacidade entre a tecnologia de satélite e as redes terrestres, apoiando comunicações de banda larga, mobilidade e defesa.

- Por exemplo, em agosto de 2025, a Globalstar anunciou a expansão da sua estação terrestre em Singapura, adicionando duas novas antenas de rastreamento de 6 metros para apoiar o seu sistema de satélite móvel C-3 de terceira geração. O sistema C-3 oferecerá suporte a aplicações como mensagens SOS de emergência, rastreamento de ativos, conectividade de Internet das Coisas para indústrias e comunicações críticas de backup.

Tais desenvolvimentos destacam o uso crescente de estações terrestres para comunicação e backhaul.

Espera-se que o segmento de recepção e processamento de dados cresça no ritmo mais rápido durante o período de previsão. O aumento de aplicações com uso intensivo de dados, como comunicação em banda larga, imagens hiperespectrais e observação da Terra em tempo real, está impulsionando a demanda por recepção e processamento de dados. As estações terrestres modernas devem processar volumes massivos de dados de forma eficiente e distribuí-los para plataformas analíticas ou de armazenamento com atraso mínimo.

Por banda de frequência

O aumento na demanda por alta confiabilidade impulsionou o crescimento do segmento de banda C

Com base na banda de frequência, o mercado de estações terrestres de satélite é segmentado em banda C, banda Ku, banda Ka, bandas S/X, entre outras.

O segmento de banda C manteve a posição dominante em 2024. Este segmento foi responsável pela maior participação em 2024 devido ao seu uso de longa data em comunicações por satélite e redes de estações terrestres, devido à sua alta confiabilidade, ampla cobertura e menor suscetibilidade ao desbotamento pela chuva em comparação com bandas de frequência mais altas. Espera-se que o segmento S Band/X Band lidere o mercado, contribuindo com 30,98% globalmente em 2026.

Espera-se que o segmento da banda Ka cresça no ritmo mais rápido durante o período de previsão. Este crescimento é impulsionado principalmente pelo aumento nas implantações de satélites de alto rendimento (HTS) e constelações de banda larga que exigem maior capacidade de dados e velocidades de transmissão mais rápidas. Além disso, a banda Ka está se tornando uma escolha popular para comunicação via satélite de baixa latência, o que deverá impulsionar o crescimento do segmento.

- Por exemplo, em setembro de 2025, a Eutelsat fez parceria com a startup francesa Skynopy para testar o uso de antenas ociosas de banda Ka de suas estações terrestres globais OneWeb para oferecer aos operadores de observação da Terra downlinks de dados muito mais rápidos e quase em tempo real.

Por órbita

A proliferação de megaconstelações acelerou o crescimento do segmento da órbita terrestre baixa (LEO)

Com base na órbita, o mercado é segmentado em Órbita Terrestre Baixa (LEO), Órbita Terrestre Média (MEO) e Órbita Geoestacionária (GEO).

O segmento Low Earth Orbit (LEO) será responsável por 52,18% da participação de mercado em 2026, devido à rápida expansão das constelações de satélites para internet de banda larga, observação da Terra e conectividade IoT. A proximidade da órbita com a Terra permite menor latência, transmissão de dados mais rápida e atenuação de sinal reduzida, tornando-a ideal para aplicações emergentes de alto rendimento e em tempo real. O aumento nos lançamentos por operadores comerciais como a SpaceX, OneWeb e o Projeto Kuiper da Amazon expandiu significativamente a procura de estações terrestres LEO capazes de transferências frequentes e cobertura global.

- Por exemplo, em agosto de 2025, a Nelco do Grupo Tata fez parceria com a Eutelsat para lançar os serviços de satélite LEO (Low Earth Orbit) da OneWeb na Índia, com o objetivo de fornecer conectividade de banda larga segura e de baixa latência. Tais desenvolvimentos apoiam a construção de estações terrestres compatíveis com LEO para backhaul rápido e confiável.

Em 2024, o segmento de Órbita Geoestacionária (GEO) detém a segunda maior participação no mercado.Satélites GEOpermanecem vitais para a transmissão televisiva, monitorização meteorológica e serviços de comunicação fixa que beneficiam da sua posição constante em relação à Terra.

Por aplicativo

A crescente demanda por banda larga via satélite de alta velocidade impulsionou o crescimento do segmento de comunicações

Com base na aplicação, o mercado é segmentado em comunicação, observação da terra, navegação e posicionamento, militar e inteligência, pesquisa científica, exploração espacial, entre outros.

Em 2024, o segmento de comunicações manteve a maior participação e é também o segmento de crescimento mais rápido no mercado, devido à crescente demanda por banda larga via satélite de alta velocidade, retransmissão de dados e conectividade de backhaul nos setores comercial e governamental. As estações terrestres que suportam satélites de comunicação são essenciais para permitir a cobertura global, ligações de baixa latência e integração com redes terrestres 5G e em nuvem. O número crescente de constelações de comunicação LEO e GEO, como Starlink, OneWeb e Viasat-3, está aumentando significativamente os investimentos em infraestrutura terrestre multibanda e conectada à nuvem.

- Por exemplo, em fevereiro de 2025, a OneWeb expandiu a sua rede global de estações terrestres em parceria com a Kongsberg Satellite Services (KSAT) para melhorar o acesso à banda larga em tempo real e a redundância de rede em toda a região polar.

Por plataforma

A capacidade multimissão incentivou o crescimento do segmento fixo

Com base na plataforma, o mercado é segmentado em fixo, transportável e móvel.

Em 2024, o segmento fixo representou a maior participação no mercado, atribuída à extensa rede global de estações terrestres permanentes que servem como espinha dorsal da comunicação por satélite, observação da Terra e operações de TT&C. As estações fixas são normalmente equipadas com antenas de alta capacidade, sistemas avançados de RF e suporte multibanda, tornando-as ideais para operações contínuas em missões GEO, MEO e LEO.

Espera-se que o segmento móvel testemunhe a taxa de crescimento mais rápida durante o período de previsão.

O crescimento do segmento é impulsionado pela crescente procura de conectividade móvel por satélite em aplicações aeronáuticas, marítimas e de defesa, onde a comunicação flexível e em movimento é essencial. Estações terrestres móveis e terminais montados em aeronaves, navios e veículos terrestres estão sendo cada vez mais implantados para garantir conectividade contínua para transferência de dados, navegação e operações de missão crítica.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

A rápida expansão dos operadores privados de satélite impulsionou o crescimento do segmento comercial

Com base no usuário final, o mercado é segmentado em comercial, governamental e de defesa.

O segmento comercial capturou a maior parte do mercado de estações terrestres de satélite em 2024 e deverá registrar o crescimento mais rápido durante o período de previsão. A liderança do segmento é impulsionada pela rápida expansão de operadores privados de satélite, fornecedores de serviços em nuvem e empresas de telecomunicações que investem em infraestruturas terrestres avançadas e escaláveis. Os participantes comerciais estão adotando cada vez mais soluções de estação terrestre como serviço (GSaaS) e de gerenciamento de rede baseadas em nuvem para oferecer suporte a constelações LEO e GEO de alto rendimento para aplicações de banda larga, IoT e observação da Terra.

O segmento de defesa continua a deter uma parcela significativa do mercado, apoiado por investimentos consistentes em redes de comunicação seguras, resilientes e de missão crítica. O foco crescente na consciência situacional baseada no espaço (SSA) e a necessidade de sistemas de comunicação criptografados e multibanda estão incentivando programas de modernização da defesa em todo o mundo. Há também um aumento na expansão e modernização da infra-estrutura terrestre crítica para a segurança nacional e as operações de defesa antimísseis.

- Por exemplo, em maio de 2025, a Northrop Grumman garantiu um contrato de US$ 244 milhões com a Força Espacial dos EUA para desenvolver estações terrestres de retransmissão avançadas nos EUA e no Reino Unido, apoiando o programa Next-Generation Overhead Persistent Infrared (Next-Gen OPIR).

Perspectiva Regional do Mercado de Estação Terrestre de Satélite

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

The North America Satellite Ground Station market Size, 2025(USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte detinha a maior parte do mercado global e continua a dominar devido à sua infraestrutura espacial comercial, de defesa e governamental bem estabelecida. O mercado na América do Norte atingiu 24,35 mil milhões de dólares em 2025, representando 38,72% da receita total do mercado, e prevê-se que atinja 26,7 mil milhões de dólares em 2026. Os EUA lideram o investimento global em comunicações por satélite, missões no espaço profundo e modernização de estações terrestres através de agências federais e empresas privadas. A região hospeda os principais provedores de estações terrestres como serviço (GSaaS) e redes integradas em nuvem que permitem acesso a dados de satélite em tempo real e downlinks de baixa latência. A presença de empresas como a AWS Ground Station, a SpaceX e a NASA, juntamente com as redes espaciais profundas do DoD, fortalece a liderança da região. Além disso, as estratégias e os desenvolvimentos dos principais intervenientes, como a Viasat, a General Dynamics Corporation e outros, mantêm a região na vanguarda da inovação do mercado. O mercado dos EUA será avaliado em US$ 22,25 bilhões até 2026.

- Por exemplo, em outubro de 2025, a Viasat recebeu um contrato de projeto inicial da Força Espacial dos EUA no âmbito do programa Protected Tactical SATCOM-Global (PTS-G) para desenvolver um satélite de banda dupla (X/Ka) e uma arquitetura de estação âncora que suporte comunicações seguras e anti-jam para usuários militares.

Europa

A Europa contribuiu com aproximadamente 12,36 mil milhões de dólares para o mercado global em 2025, representando uma quota de 19,66%, e deverá atingir 13,63 mil milhões de dólares em 2026. A Europa representou a segunda maior quota do mercado de estações terrestres de satélite, impulsionada por fortes investimentos da Agência Espacial Europeia (ESA) e de agências nacionais. A região está focada na construção de redes terrestres seguras, interoperáveis e verdes, capazes de apoiar comunicações de alta taxa de dados, TT&C e missões de exploração espacial. Países como Alemanha, França, Reino Unido e Itália estão liderando atualizações de infraestrutura e pesquisas em redes ópticas de estações terrestres. O mercado do Reino Unido está avaliado em 3,13 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 2,8 mil milhões de dólares até 2026.

- Por exemplo, em abril de 2025, a Universidade Heriot-Watt lançou uma Estação Terrestre Óptica (HOGS) do Quantum Communications Hub no valor de US$ 3,33 milhões, projetada para permitir comunicações a laser ultrasseguras e de alta velocidade entre satélites e a Terra.

Ásia-Pacífico

Em 2025, o mercado da Ásia-Pacífico situou-se em 16,3 mil milhões de dólares, representando 25,91% da procura global, e deverá crescer para 18,05 mil milhões de dólares em 2026. A Ásia-Pacífico está a emergir como a região de crescimento mais rápido no mercado de estações terrestres de satélite, impulsionada pela rápida expansão na atividade de lançamento de satélites e no desenvolvimento de redes terrestres na China, Índia, Japão e Coreia do Sul. Os governos e os operadores privados estão a criar novas instalações de TT&C e de recepção de dados para apoiar a observação da Terra, a conectividade de banda larga e os sistemas de navegação. Programas nacionais como o SatNet da China, o NavIC da Índia e a constelação Quasi-Zenith do Japão continuam a impulsionar investimentos em infra-estruturas terrestres regionais. O mercado do Japão está avaliado em 2,61 mil milhões de dólares até 2026, o mercado da China está avaliado em 6,54 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 4,84 mil milhões de dólares até 2026.

América latina

O mercado da América Latina representou 4,44 mil milhões de dólares em 2025, representando 7,06% da indústria global, e deverá atingir 4,76 mil milhões de dólares em 2026. A América Latina representa um mercado mais pequeno, mas em constante expansão, apoiado pela crescente procura de serviços de observação e comunicação da Terra. Países como o Brasil, a Argentina e o Chile estão a investir em instalações terrestres nacionais e a celebrar parcerias público-privadas para reforçar as capacidades de recepção de dados por satélite. Os esforços para melhorar a monitorização agrícola, a gestão de catástrofes e a conectividade rural estão a impulsionar novas instalações de estações terrestres em todas as regiões.

- Por exemplo, em dezembro de 2021, a AWS expandiu sua rede de estações terrestres de satélite para a América do Sul, lançando uma nova localização de antena em Punta Arenas, Chile, conectada à sua região de nuvem em São Paulo.

Oriente Médio e África

O Médio Oriente e África mantiveram uma forte presença no mercado global, atingindo 5,44 mil milhões de dólares em 2025, representando uma quota de 8,66%, e deverá atingir 5,91 mil milhões de dólares em 2026. A região do Médio Oriente e África detém uma quota modesta do mercado global, mas está a testemunhar um crescimento estratégico impulsionado pela modernização da defesa e iniciativas de exploração espacial. Os países do Conselho de Cooperação do Golfo (CCG), especialmente os EAU e a Arábia Saudita, estão a investir em novas redes de satélites e estações terrestres para comunicações nacionais e detecção remota. Entretanto, vários países africanos estão envolvidos em colaborações internacionais para acolher estações terrestres que apoiem constelações LEO globais para monitorização climática e acesso à banda larga.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

O aumento das implantações de satélite, a expansão das redes globais GSaaS e as colaborações estratégicas com os setores de nuvem e defesa impulsionam a liderança do mercado entre os principais players

O mercado global é impulsionado pelo aumento das constelações de satélites, pelo aumento da demanda por conectividade de dados em tempo real e pela expansão das redes de estações terrestres como serviço (GSaaS). Participantes importantes como Viasat Inc., Kongsberg Satellite Services (KSAT), SES S.A., Airbus Defense & Space, Thales Group, General Dynamics Mission Systems e Kratos Defense & Security Solutions estão na vanguarda do desenvolvimento de infraestrutura avançada de comunicação terrestre e soluções inteligentes de gerenciamento de rede.

Essas empresas oferecem portfólios abrangentes que abrangem sistemas de antenas, front-ends de RF, equipamentos de telemetria e rastreamento (TT&C), software de controle de missão e redes GSaaS integradas que suportam uma operação diversificada de satélites, desde constelações de banda larga de órbita terrestre baixa (LEO) até missões de exploração do espaço profundo.

Os líderes de mercado estão cada vez mais concentrados na integração na nuvem, nas redes definidas por software e nas tecnologias de comunicação óptica para melhorar a interoperabilidade, a escalabilidade e a resiliência dos sistemas terrestres. Parcerias estratégicas com operadores de satélite (SpaceX, OneWeb, Amazon Kuiper) e fornecedores de nuvem (AWS, Azure Orbital, Google Cloud) estão a remodelar o panorama do mercado, permitindo modelos de acesso flexíveis e cobertura global.

LISTA DAS PRINCIPAIS EMPRESAS DE ESTAÇÕES TERRESTRES DE SATÉLITE PERFILADAS:

- Serviços de satélite Kongsberg (Noruega)

- Viasat Inc.

- Airbus Defesa e Espaço (Alemanha)

- Grupo Thales (França)

- Sistemas de missão General Dynamics(NÓS.)

- Soluções de defesa e segurança Kratos (EUA)

- SES S.A. (Luxemburgo)

- SSC da Corporação Espacial Sueca(Suécia)

- Lockheed Martin Corporation(NÓS.)

- Cobham SATCOM(REINO UNIDO.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Maio de 2025: A Força Espacial dos EUA concedeu um contrato no valor de US$ 17,6 milhões às empresas de defesa Boecore (operando como Auria) e Sphinx Defense, sediadas no Colorado, para o desenvolvimento de protótipos de mercados baseados em nuvem, chamados Joint Antenna Marketplace (JAM).

- Maio de 2025:A Telesat anunciou uma parceria para construir e gerenciar uma extensa rede de estações terrestres avaliada em até US$ 1 bilhão, destinada a apoiar sua avançada constelação de satélites Lightspeed de baixa órbita terrestre (LEO).

- Julho de 2025:Kongsberg Satellite Services (KSAT) anunciou a expansão de sua colaboração com Amazon Web Services (AWS) integrando recursos do AWS Ground Station em suas ofertas comerciais.

- Julho de 2024:A Dhruva Space, com sede em Hyderabad, recebeu autorização do Centro Nacional Indiano de Promoção e Autorização Espacial (IN-SPACe) para oferecer Estação Terrestre como Serviço (GSaaS). Isso marca um avanço significativo em suas capacidades no segmento terrestre comercial.

- Maio de 2024:KSAT Inc., uma subsidiária da Kongsberg Satellite Services, anunciou que está conduzindo um estudo com a NOAA para avaliar futuras arquiteturas de redes terrestres de satélite para aplicações de missão exigentes. O estudo examinaria os avanços em antenas phased array, APIs, virtualização de redes terrestres e processamento de dados.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. A análise do mercado de estações terrestres de satélite inclui a análise das cinco forças de Porter, que ilustra a potência dos compradores e fornecedores no mercado. A previsão do mercado Estação terrestre oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,91% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por ofertas

Por função

Por banda de frequência

Por órbita

Por aplicativo

Por plataforma

Por usuário final

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 62,89 mil milhões de dólares em 2025 e deverá atingir 169,88 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 24,35 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,91% durante o período de previsão (2026-2034).

O segmento de comunicação liderou o mercado por aplicação.

Os principais fatores que impulsionam o mercado são o aumento da implantação de satélites LEO.

Kongsberg Satellite Services (Noruega), Viasat Inc. (EUA), Airbus Defense, Space (Alemanha) e outros são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco