Tamanho do mercado de serviços de satélite, análise de participação e indústria, por órbita (Órbita Terrestre Baixa (LEO)), Órbita Terrestre Média (MEO), Órbita Geoestacionária (GEO)), Por Serviço (Manutenção Robótica, Reabastecimento, Montagem), Por Tipo, Por Uso Final e Previsão Regional, 2026-2034

Visão geral do mercado de serviços de satélite

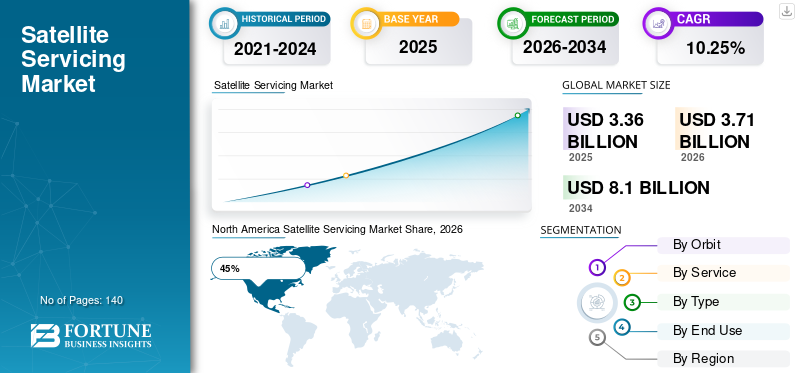

O tamanho do mercado global de serviços de satélite foi avaliado em US$ 3,36 bilhões em 2025. O mercado deverá crescer de US$ 3,71 bilhões em 2026 para US$ 8,1 bilhões até 2034, exibindo um CAGR de 10,25% durante o período de previsão.

O mercado de serviços de satélite está a ganhar importância estratégica em toda a indústria espacial global devido à crescente necessidade de extensão da vida útil dos satélites, manutenção orbital, mitigação de detritos e apoio à infraestrutura no espaço. Operadores comerciais de satélites, agências de defesa e organizações espaciais governamentais estão investindo cada vez mais em capacidades de manutenção em órbita para reduzir custos de substituição e maximizar a utilização de ativos. As missões de manutenção de satélites agora incluem inspeção, reparo, reabastecimento, realocação, manutenção robótica e operações de montagem. A crescente implantação de constelações de satélites, a expansão das redes de observação da Terra e o aumento do congestionamento orbital estão a acelerar a procura. O relatório do mercado de serviços de satélite destaca a forte adoção de tecnologias de encontro autônomo, braços robóticos, sistemas de navegação de inteligência artificial e arquiteturas modulares de satélite que apoiam a expansão da indústria a longo prazo.

Os Estados Unidos continuam a ser o maior contribuinte para o mercado de serviços de satélite, representando aproximadamente 41% da quota de mercado através de amplo financiamento governamental, programas espaciais de defesa e inovação comercial. As principais organizações continuam a implantar veículos de manutenção capazes de prolongar a vida útil operacional dos satélites geoestacionários. O país mantém liderança em tecnologias de manutenção robótica, sistemas de logística orbital e missões de extensão da vida útil de satélites. Mais de 8.000 satélites ativos estão associados a operadoras e organizações sediadas nos EUA, criando uma demanda significativa por soluções de inspeção e manutenção. As crescentes exigências militares, o aumento dos investimentos em iniciativas de sustentabilidade espacial e a expansão das empresas espaciais privadas estão a fortalecer a Análise da Indústria de Serviços de Satélites dos EUA, ao mesmo tempo que apoiam a eficiência operacional a longo prazo em activos orbitais.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões

Tamanho e crescimento do mercado

- Tamanho do mercado global em 2025: US$ 3,36 bilhões

- Tamanho do mercado global em 2034: US$ 8,1 bilhões

- CAGR (2026–2034): 10,25%

Participação de Mercado – Regional

- América do Norte: 45%

- Europa: 24%

- Ásia-Pacífico: 22%

- Resto do Mundo: 9%

Ações em nível de país

- Alemanha: 29% do mercado europeu

- Reino Unido: 18% do mercado europeu

- Japão: 31% do mercado Ásia-Pacífico

- China: 22% do mercado Ásia-Pacífico

mercado de serviços de satélite Últimas tendências

O mercado de serviços de satélite As tendências indicam uma grande transição de missões experimentais para implantação comercial e contratos de serviços recorrentes. Os operadores de satélite procuram cada vez mais alternativas económicas à substituição de satélites, levando a uma maior adopção de serviços de reabastecimento e de extensão de missão. Os sistemas de acoplamento autônomo estão se tornando um foco central, permitindo que as naves espaciais interajam de forma segura com satélites que operam em ambientes orbitais complexos. A integração da inteligência artificial para navegação, detecção de falhas e planejamento de missão está melhorando a precisão do serviço.

Descarregue amostra grátis para saber mais sobre este relatório.

Outra tendência importante envolve o desenvolvimento de satélites modulares projetados especificamente para compatibilidade de serviços futuros. Os fabricantes estão introduzindo interfaces de acoplamento padronizadas que simplificam as operações de reparo e reabastecimento. As agências espaciais também estão a dar prioridade a iniciativas de mitigação de detritos, incentivando o investimento na remoção activa de detritos e na gestão de satélites em fim de vida. O crescimento das megaconstelações em órbita terrestre baixa está a criar procura por serviços de manutenção de frota, apoio à relocalização orbital e missões de inspecção.

Mercado de serviços de satélite Dinâmica

MOTORISTA

Crescente demanda por soluções de extensão de vida de satélite e sustentabilidade orbital

O principal motor de crescimento no mercado de serviços de satélite é a crescente necessidade de prolongar a vida útil operacional dos satélites e, ao mesmo tempo, reduzir os gastos com substituição. Os operadores de satélite enfrentam custos significativos associados à fabricação, lançamento e comissionamento de novas espaçonaves. As soluções de serviços permitem que as operadoras maximizem o valor dos ativos existentes por meio de reabastecimento, manutenção, realocação e otimização de desempenho. O crescente congestionamento em ambientes orbitais intensificou a necessidade de operações focadas na sustentabilidade. Mais de 10.000 satélites activos operam actualmente em várias zonas orbitais, criando uma forte procura de infra-estruturas de manutenção. As agências governamentais apoiam cada vez mais programas de sustentabilidade orbital destinados a reduzir a acumulação de detritos. O Relatório da Indústria de Manutenção de Satélites demonstra que veículos de extensão de missão, sistemas robóticos de manutenção e naves espaciais de inspeção autônoma estão se tornando componentes críticos das estratégias modernas de gerenciamento de ativos espaciais.

RESTRIÇÃO

Alta Complexidade Tecnológica e Risco de Missão

Apesar do forte potencial de crescimento, o mercado de serviços de satélite enfrenta barreiras significativas relacionadas com a complexidade tecnológica. As missões de manutenção exigem navegação precisa, capacidade de encontro autônomo, sistemas de manipulação robótica e tecnologias de propulsão altamente confiáveis. Qualquer erro operacional pode danificar satélites de alto valor e criar detritos orbitais adicionais. Os custos de desenvolvimento permanecem substanciais devido aos extensos requisitos de testes e procedimentos de validação da missão. As considerações de seguro também afectam a adopção porque as operações de serviço envolvem perfis de risco complexos. A incerteza regulatória em torno das atividades de manutenção orbital apresenta desafios adicionais. A coordenação internacional é necessária na manutenção de satélites pertencentes a diferentes operadores e nações. Esses fatores podem atrasar a aprovação de projetos e aumentar os prazos de implantação. A análise do mercado de serviços de satélite indica que os requisitos de certificação técnica e os padrões de garantia de missão continuam a representar limitações importantes que afetam a adoção comercial mais ampla.

OPORTUNIDADE

Expansão de constelações de satélites comerciais e infraestrutura espacial

A crescente implantação de constelações de satélites comerciais cria oportunidades substanciais para o crescimento do mercado de serviços de satélite. Milhares de satélites estão sendo lançados para conectividade de banda larga, observação da Terra, navegação e aplicações de defesa. As operadoras exigem cada vez mais recursos de gerenciamento de frota econômicos para manter o desempenho da rede. Os provedores de serviços de satélite podem oferecer serviços de inspeção, suporte de reposicionamento, operações de reabastecimento e resolução de anomalias em grandes constelações. Futuras estações espaciais, instalações de fabricação orbitais e projetos de infraestrutura lunar também poderão exigir suporte de manutenção regular. O desenvolvimento de redes logísticas orbitais apresenta novas oportunidades de receitas para os prestadores de serviços. O aumento dos investimentos na comercialização espacial incentiva a colaboração entre empresas de lançamento, fabricantes de naves espaciais e especialistas em manutenção. Esses desenvolvimentos criam bases sólidas para oportunidades sustentadas no mercado de serviços de satélite nos setores governamental e comercial.

DESAFIO

Fragmentação regulatória e falta de padrões de serviço

Um dos principais desafios enfrentados pelo mercado de serviços de satélite envolve a ausência de protocolos de serviços padronizados globalmente. Os projetos dos satélites variam significativamente em relação à compatibilidade de acoplamento, interfaces de reabastecimento e pontos de acesso robóticos. Esta diversidade complica o planejamento da missão de manutenção e aumenta os custos operacionais. As regulamentações internacionais que regem as atividades orbitais continuam a evoluir, criando incerteza para os prestadores de serviços. Os requisitos de licenciamento diferem entre jurisdições, afetando as operações comerciais transfronteiriças. As preocupações com a segurança dos dados são particularmente importantes para os satélites de defesa e governamentais. As operadoras muitas vezes exigem medidas rigorosas de segurança cibernética antes de permitir interações de serviço. Além disso, as considerações de responsabilidade relacionadas com danos em satélites ou falhas de missão permanecem sem solução em muitos quadros regulamentares. A previsão do mercado de serviços de satélite sugere que os padrões de toda a indústria para interfaces de manutenção e procedimentos operacionais se tornarão cada vez mais necessários para apoiar o crescimento comercial escalável.

Segmentação do mercado de serviços de satélite

Por órbita

A Low Earth Orbit detém aproximadamente 48% de participação no mercado de serviços de satélite devido à rápida implantação de constelações de comunicação e observação da Terra. Milhares de satélites operam em ambientes LEO, criando uma demanda substancial por serviços de inspeção, manutenção, relocação e gerenciamento de detritos. Os prestadores de serviços estão desenvolvendo sistemas autônomos capazes de suportar operações de constelação de alto volume. As missões de manutenção da LEO geralmente se concentram na otimização da frota, na detecção de anomalias e no gerenciamento do fim da vida útil. As operadoras comerciais de banda larga buscam cada vez mais opções de serviços econômicas para melhorar a confiabilidade da rede.

A Medium Earth Orbit representa aproximadamente 21% do mercado e atende sistemas de navegação, posicionamento e comunicação especializada. As atividades de manutenção da MEO centram-se fortemente na manutenção de infraestruturas críticas de suporte aos serviços de navegação globais. Os satélites que operam nesta órbita representam frequentemente ativos estratégicos de alto valor com vida útil operacional prolongada. Os requisitos de manutenção incluem ajustes orbitais, monitoramento de saúde, inspeção e suporte à extensão da missão. Agências governamentais e prestadores de serviços de navegação são os principais clientes deste segmento. A crescente dependência de sistemas de navegação para aplicações de transporte, logística e defesa fortalece a demanda por soluções de manutenção confiáveis.

A Órbita Geoestacionária representa aproximadamente 31% de participação de mercado e continua sendo o segmento mais maduro para missões de manutenção de satélites. Os satélites GEO normalmente envolvem investimentos significativos e longa vida útil operacional, tornando os serviços de extensão de vida altamente valiosos. Missões de reabastecimento, inspeções robóticas, apoio à realocação e atualizações de carga útil são atividades de manutenção comuns neste ambiente orbital. Vários veículos de extensão de missão bem-sucedidos já demonstraram viabilidade comercial em operações GEO. Provedores de telecomunicações, agências governamentais e organizações de radiodifusão continuam investindo na otimização de ativos GEO.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por serviço

A manutenção robótica comanda aproximadamente 38% de participação de mercado na segmentação baseada em serviços. Braços robóticos avançados, sistemas de acoplamento autônomos evisão mecânicatecnologias permitem atividades de inspeção, reparo e substituição de componentes. As agências de defesa e os operadores comerciais dependem cada vez mais de sistemas robóticos para reduzir o risco operacional e melhorar a precisão da missão. As plataformas de manutenção robótica suportam diagnósticos de satélite, atualizações de hardware e resolução de anomalias. Os avanços contínuos na inteligência artificial estão a melhorar a autonomia robótica e a flexibilidade operacional. O mercado de serviços de satélite O crescimento neste segmento é apoiado pelo aumento do investimento em arquiteturas de missão robótica e tecnologias de manutenção orbital.

Os serviços de reabastecimento representam quase 34% da participação de mercado e representam uma das aplicações de serviços de satélite mais atraentes comercialmente. Os operadores de satélite procuram prolongar a duração das missões reabastecendo os propulsores a bordo, em vez de lançarem naves espaciais de substituição. As operações de reabastecimento apoiam satélites de telecomunicações, plataformas de defesa e sistemas de observação da Terra. Interfaces de reabastecimento padronizadas estão se tornando uma área importante de desenvolvimento da indústria. Os programas apoiados pelo governo continuam a promover tecnologias de transferência de combustível orbital. As perspectivas do mercado de serviços de satélite indicam uma forte demanda futura, à medida que as operadoras de satélite priorizam a longevidade dos ativos e a otimização dos custos operacionais.

Os serviços de montagem detêm aproximadamente 28% de participação de mercado e estão emergindo como um segmento estratégico no Relatório da Indústria de Serviços de Satélite. Futuroinfraestrutura espacialprojetos, incluindo grandes plataformas de comunicações, instalações de fabricação orbitais e sistemas de exploração, podem exigir capacidades de montagem no espaço. As soluções de montagem robótica permitem a implantação de estruturas muito grandes para configurações de lançamento convencionais. Agências espaciais e organizações comerciais estão investindo pesadamente em conceitos de arquitetura modular que apoiam atividades de construção orbital. Espera-se que a crescente complexidade dos futuros sistemas espaciais aumente a procura por plataformas de serviços focadas na montagem.

Por tipo

A segmentação de aplicações com base no tipo mostra que os satélites de comunicação controlam aproximadamente 46% da participação de mercado, seguidos pelos satélites de observação da Terra com 27%, satélites de navegação com 17% e missões científicas com 10%. As plataformas de comunicação requerem suporte operacional frequente devido aos elevados níveis de utilização. Os operadores de observação da Terra procuram cada vez mais soluções de manutenção para proteger a continuidade dos dados. Os sistemas de navegação exigem serviços de manutenção focados na confiabilidade, enquanto as missões científicas se beneficiam da extensão da vida útil e das capacidades de reparo. O Relatório de Pesquisa do mercado de serviços de satélite identifica os satélites de comunicação como a principal categoria de aplicação devido à sua grande base instalada e valor comercial estratégico.

Por uso final

Os operadores comerciais respondem por aproximadamente 56% do mercado, as agências governamentais representam 27% e as organizações de defesa contribuem com 17%. A procura comercial é impulsionada pela expansão da frota de satélites, requisitos de eficiência operacional e objectivos de sustentabilidade. As agências governamentais continuam a financiar demonstrações de tecnologia e iniciativas de serviços estratégicos. As organizações de defesa investem cada vez mais em arquiteturas espaciais resilientes apoiadas por capacidades de inspeção e manutenção. A quota de mercado dos serviços de satélite continua fortemente influenciada pelos fornecedores de comunicações comerciais que procuram optimização de activos a longo prazo e flexibilidade operacional.

mercado de serviços de satélite Perspectiva Regional

North America Satellite Servicing Market Share, 2026 (%)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte detém aproximadamente 45% de participação no mercado de serviços de satélite e continua sendo o principal centro de inovação do setor. A região beneficia de amplo financiamento governamental, infraestrutura aeroespacial avançada e forte participação comercial. Os Estados Unidos lideram o desenvolvimento de veículos de extensão de missão, plataformas de manutenção robótica, tecnologias de ancoragem autônoma e sistemas de logística orbital. As agências de defesa continuam a investir em arquiteturas espaciais resilientes que exigem capacidades de manutenção e inspeção. Os operadores comerciais implementam cada vez mais plataformas de satélite compatíveis com serviços para apoiar estratégias operacionais de longo prazo. O Canadá também contribui significativamente através de conhecimentos especializados em robótica e programas avançados de engenharia espacial. Várias empresas norte-americanas estão desenvolvendo espaçonaves de manutenção de próxima geração, capazes de operações de reabastecimento, realocação e gerenciamento de detritos.

Europa

A Europa representa aproximadamente 24% de quota de mercado e continua a expandir o seu papel no mercado de serviços de satélite através de iniciativas focadas na sustentabilidade e capacidades de engenharia avançadas. As organizações europeias apoiam activamente a remoção de detritos orbitais, tecnologias de extensão da vida dos satélites e investigação de manutenção autónoma. As agências espaciais de toda a região estão a financiar programas concebidos para melhorar a sustentabilidade orbital a longo prazo e a resiliência das infra-estruturas. Os principais fabricantes aeroespaciais estão colaborando com startups de serviços para desenvolver sistemas robóticos de manutenção e soluções de reabastecimento. Os operadores de satélite europeus reconhecem cada vez mais o valor de prolongar a vida operacional das naves espaciais através de intervenções de manutenção. Os mecanismos de financiamento governamental apoiam missões de demonstração de tecnologia e o desenvolvimento de ecossistemas comerciais. A região também mantém um forte foco na responsabilidade ambiental nas operações orbitais, incentivando a adoção de soluções de serviços que reduzam a geração de detritos.

Mercado alemão de serviços de satélite

A Alemanha representa aproximadamente 29% do mercado europeu de serviços de satélite. O país beneficia de capacidades avançadas de fabrico aeroespacial, de fortes conhecimentos de engenharia e de participação activa em iniciativas espaciais europeias. Organizações alemãs estão envolvidas em pesquisas de manutenção robótica, sistemas de navegação autônomos e projetos de sustentabilidade orbital. Os programas apoiados pelo governo incentivam o desenvolvimento de tecnologias de manutenção de satélites e soluções de mitigação de detritos. As empresas aeroespaciais nacionais continuam a investir em designs de naves espaciais compatíveis com a manutenção e em infra-estruturas de apoio à missão. Os insights do mercado de serviços de satélite indicam que a Alemanha continua a ser um contribuidor crítico para a inovação europeia através da sua liderança técnica e do investimento a longo prazo em sistemas espaciais avançados.

Mercado de serviços de satélite do Reino Unido

O Reino Unido detém aproximadamente 18% do mercado europeu de serviços de satélite e continua a expandir a sua presença através da inovação comercial e de programas espaciais apoiados pelo governo. As empresas britânicas estão desenvolvendo ativamente tecnologias de manutenção orbital focadas em missões de reabastecimento, inspeção e remoção de detritos. Os investimentos nacionais em iniciativas de sustentabilidade espacial incentivam a investigação em sistemas de manutenção autónomos e redes logísticas orbitais. O crescente sector de satélites do país cria procura de capacidades de manutenção e de extensão da vida útil. A colaboração entre empresas privadas e agências públicas apoia a comercialização de tecnologia. O mercado de serviços de satélite As oportunidades no Reino Unido são fortalecidas pelo aumento da participação em projetos de serviços internacionais e em operações espaciais sustentáveis.

Ásia-Pacífico

A Ásia-Pacífico representa aproximadamente 22% da participação de mercado no mercado de serviços de satélite e está passando por uma rápida expansão devido ao aumento da implantação de satélites e aos investimentos espaciais nacionais. Os países da região estão a desenvolver constelações avançadas de satélites que apoiam comunicações, navegação, observação da Terra e aplicações de defesa. Esses crescentes ativos orbitais criam demanda por capacidades de manutenção focadas na continuidade operacional e na proteção de ativos. Os governos regionais continuam a aumentar o financiamento para tecnologias de naves espaciais autónomas, sistemas robóticos e programas de sustentabilidade orbital. As empresas espaciais comerciais também estão a entrar no sector dos serviços através de parcerias com fabricantes aeroespaciais e organizações de investigação. A região beneficia da expansão das capacidades de lançamento e da crescente participação em projetos globais de infraestruturas espaciais.

Mercado de serviços de satélite do Japão

O Japão representa aproximadamente 31% do mercado de serviços de satélite da Ásia-Pacífico. O país estabeleceu uma posição forte através do investimento em robótica, sistemas de naves espaciais autónomas e tecnologias de mitigação de detritos orbitais. As organizações japonesas participam ativamente no desenvolvimento de missões de extensão de vida, inspeção e manutenção. As empresas comerciais estão expandindo as capacidades em tecnologias de encontro e acoplamento autônomos. O apoio governamental para operações orbitais sustentáveis continua fortalecendo o crescimento do mercado. O Relatório de Pesquisa do mercado de serviços de satélite destaca o Japão como líder regional em robótica de precisão e desenvolvimento de arquitetura de serviços avançados.

Mercado de serviços de satélite da China

A China representa aproximadamente 22% do mercado de serviços de satélite da Ásia-Pacífico e continua a investir fortemente em infra-estruturas de satélite, logística orbital e capacidades de naves espaciais autónomas. A expansão das redes de comunicação, dos sistemas de observação da Terra e das constelações de navegação impulsiona a procura por soluções de manutenção. Os programas espaciais nacionais dão prioridade à sustentabilidade operacional a longo prazo e à resiliência espacial estratégica. As organizações chinesas estão a desenvolver tecnologias de manutenção robótica e plataformas de manobra avançadas. O aumento da actividade de lançamento fortalece ainda mais a procura de serviços de inspecção e mitigação de detritos. As perspectivas de crescimento do mercado de serviços de satélite permanecem fortes devido ao apoio contínuo do governo e à expansão da implantação de ativos orbitais.

Resto do Mundo

A região do Resto do Mundo detém aproximadamente 9% de participação de mercado no mercado de serviços de satélite. As nações espaciais emergentes em todo o Médio Oriente, América Latina e África estão a expandir gradualmente os investimentos em infra-estruturas de satélite. A crescente adoção de satélites de comunicação e de observação da Terra cria uma demanda futura por serviços de manutenção, inspeção e prolongamento da vida útil. Os governos reconhecem cada vez mais a importância de proteger os activos orbitais e de maximizar a eficiência operacional. Vários países estão a desenvolver estratégias espaciais nacionais que enfatizam a sustentabilidade e a gestão de infra-estruturas a longo prazo. As parcerias internacionais desempenham um papel crítico na transferência de tecnologia e no desenvolvimento de capacidades. Os operadores comerciais destas regiões estão a começar a avaliar soluções de serviços à medida que aumentam os volumes de implantação de satélites. As perspectivas do mercado de serviços de satélite sugerem que as taxas de adopção aumentarão à medida que as tecnologias de serviços se tornarem mais acessíveis e económicas. Espera-se que a expansão dos programas regionais de satélite gere novas oportunidades para os prestadores de serviços globais.

Lista das principais empresas de serviços de satélite

- Northrop Grumman

- Maxar Tecnologias

- Astroescala

- Órbita Fab, Inc.

- Espaço Thales Alenia

- AÉREO

- Lockheed Martin Corporation.

- Espaço claro

- Máquinas Espaciais Altius

- Espaço Estrela do Mar

As duas principais empresas com maior participação de mercado

- Northrop Grumman – 21% de participação de mercado

- Astroescala – 16% de participação de mercado

Análise e oportunidades de investimento

A atividade de investimento em todo o mercado de serviços de satélite continua a aumentar à medida que governos, agências de defesa, empresas de capital de risco e empresas aeroespaciais dão prioridade a operações espaciais sustentáveis. O financiamento é direcionado para naves espaciais de manutenção robótica, sistemas de encontro autônomos, tecnologias de reabastecimento no espaço e plataformas logísticas orbitais. Os investidores reconhecem a crescente procura de alternativas económicas à substituição dos satélites. O número crescente de satélites operacionais cria oportunidades de longo prazo para serviços de manutenção e prolongamento da vida útil.

As parcerias comerciais estão a tornar-se uma importante tendência de investimento, permitindo às empresas combinar tecnologias de manutenção com capacidades de lançamento e experiência na produção de satélites. As organizações de defesa continuam a apoiar iniciativas de serviços estratégicos destinadas a melhorar a resiliência orbital. Os investidores privados estão cada vez mais financiando startups focadas na remoção de detritos, manutenção robótica e serviços de transporte espacial.

Desenvolvimento de Novos Produtos

O desenvolvimento de novos produtos no mercado de serviços de satélite está focado em veículos de manutenção autônomos, sistemas de manutenção robótica, depósitos orbitais de combustível e espaçonaves de inspeção avançada. As empresas estão projetando plataformas de próxima geração capazes de executar múltiplas funções de manutenção durante uma única missão. A integração da inteligência artificial está melhorando a precisão da navegação, o desempenho de acoplamento e os recursos de detecção de anomalias.

Vários fabricantes estão desenvolvendo naves espaciais de manutenção modulares equipadas com cargas úteis intercambiáveis. Esses sistemas permitem que os operadores realizem atividades de inspeção, reparo, realocação e reabastecimento usando uma arquitetura de plataforma comum. Novas tecnologias de braços robóticos oferecem maior destreza para tarefas de manutenção complexas. Os avanços nos sistemas de visão mecânica melhoram ainda mais a confiabilidade da operação autônoma.

Cinco desenvolvimentos recentes (2023-2025)

- A Northrop Grumman continuou o avanço de suas tecnologias de Veículo Robótico de Missão e de Extensão de Missão para manutenção de satélites geoestacionários.

- A Astroscale US anunciou a participação em iniciativas de reabastecimento orbital que apoiam futuras operações de manutenção para ativos espaciais governamentais durante 2025.

- Os programas espaciais do Reino Unido concederam contratos relacionados a serviços envolvendo Astroscale, ClearSpace e Orbit Fab para avançar nas tecnologias de reabastecimento orbital em 2024.

- A DARPA confirmou o progresso na implantação da missão de Manutenção Robótica de Satélites Geossíncronos, visando operações avançadas de reparo e atualização robótica.

- Vários participantes da indústria expandiram o investimento em acoplamento autônomo, logística orbital e sistemas de suporte para futuras missões de manutenção de constelações de satélites.

Cobertura do relatório do mercado de serviços de satélite

O relatório do mercado de serviços de satélite fornece uma avaliação abrangente dos desenvolvimentos da indústria em todas as tecnologias de serviços, categorias orbitais, aplicações, desempenho regional, cenário competitivo e atividade de investimento. A cobertura inclui análise de manutenção robótica, reabastecimento, operações de montagem, serviços de inspeção, tecnologias de mitigação de detritos e soluções de logística orbital. O relatório examina a participação no mercado nos setores comercial, governamental e de defesa, ao mesmo tempo que avalia os fatores de procura que influenciam os padrões de adoção.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

A segmentação detalhada avalia os requisitos de serviço da Órbita Terrestre Baixa, Órbita Terrestre Média e Órbita Geoestacionária. A análise de aplicações abrange categorias de serviços, tipos de satélites e indústrias de uso final. A avaliação regional examina o desempenho do mercado da América do Norte, Europa, Ásia-Pacífico e resto do mundo, destacando as capacidades tecnológicas e as prioridades de investimento. O benchmarking competitivo avalia os principais participantes da indústria, estratégias de desenvolvimento de produtos e posicionamento operacional. O relatório também analisa tendências de inovação, incluindo sistemas de ancoragem autónoma, integração de inteligência artificial, plataformas de manutenção robótica e infraestrutura de reabastecimento orbital. Mercado

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco