Tamanho do mercado de ônibus escolares, análise de participação e indústria, por tipo (Tipo A, Tipo B, Tipo C e Tipo D), Por Propulsão (Diesel, Gasolina, GNV/GLP, Elétrico e Híbrido), Por Aplicação (Escola Pública, Escola Privada e Contratante de Frota), por Capacidade de Assentos (Menos de 30 Assentos, 30-50 Assentos e Acima de 50 Assentos), Por Canal de Vendas (OEM e Retrofitted) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

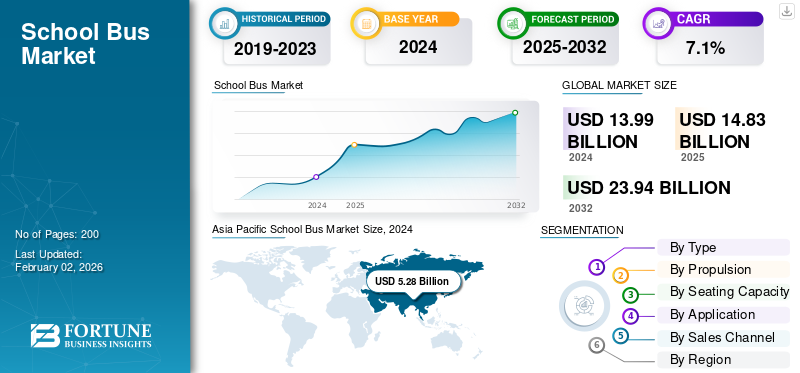

O tamanho do mercado global de ônibus escolares foi avaliado em US$ 14,83 bilhões em 2025. O mercado deverá crescer de US$ 15,77 bilhões em 2026 para US$ 27,33 bilhões até 2034, exibindo um CAGR de 7,11% durante o período de previsão. A Ásia-Pacífico dominou o mercado de ônibus escolares com uma participação de mercado de 38,1% em 2025.

O mercado global abrange veículos projetados para o transporte seguro de estudantes, equipados com recursos avançados de segurança, conforto e conectividade. O crescimento é impulsionado pelo aumento das matrículas escolares, pelo aumento do foco na segurança dos alunos e pelos investimentos governamentais na modernização das frotas de transporte escolar. A mudança para autocarros eléctricos e com combustíveis alternativos, juntamente com normas de emissões mais rigorosas, está a acelerar a electrificação da frota. A integração da telemática,GPSsistemas de rastreamento e assistência ao motorista aumentam a eficiência operacional e melhoram o monitoramento da segurança. Além disso, a expansão da infraestrutura de ensino privado, a procura de substituição de frotas e os programas de financiamento de apoio posicionam os autocarros escolares como uma componente vital de ecossistemas de mobilidade sustentáveis e inteligentes.

Os principais players do mercado global incluem Blue Bird Corporation, Thomas Built Buses, IC Bus, Tata Motors e Yutong Bus Co., Ltd. Essas empresas se concentram no desenvolvimento de ônibus elétricos e de baixa emissão, integrando sistemas avançados de segurança e adotando soluções de telemática e gerenciamento de frota. Parcerias estratégicas com governos e fornecedores de tecnologia, juntamente com investimentos em condução autónoma, eficiência energética e conectividade inteligente, fortalecem a sua presença no ecossistema de transporte escolar em evolução.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento dos investimentos governamentais em transporte estudantil seguro e sustentável impulsiona o crescimento do mercado

As autoridades das principais economias estão a implementar políticas que promovem a transição dos autocarros escolares a diesel para autocarros eléctricos e movidos a GNC. Estas iniciativas visam reduzir a poluição atmosférica e proteger a saúde das crianças, apoiando simultaneamente os objetivos de sustentabilidade. Em maio de 2024, a Agência de Proteção Ambiental dos EUA (EPA) anunciou financiamento para apoiar aproximadamente 3.100 ônibus elétricos adicionais para estudantes em todo o país, apoiados por quase US$ 900 milhões em fundos de descontos no âmbito do Programa Ônibus Escolares Limpos. Esses fundos visavam ajudar cerca de 530 distritos escolares na substituição de ônibus movidos a diesel. O programa enfatizou a equidade, com cerca de 67% do financiamento direcionado para comunidades carentes, de baixa renda, rurais e tribais.

RESTRIÇÕES DE MERCADO

Alto custo inicial de ônibus escolares elétricos restringe expansão do mercado

Apesar dos benefícios ambientais e operacionais, o elevado custo inicial dos autocarros eléctricos para escolas restringe significativamente o crescimento do mercado. Despesas relacionadas com aquisição de veículos, infraestrutura de carregamento ebateriaa manutenção cria desafios financeiros, especialmente para distritos mais pequenos com orçamentos limitados. Embora existam subsídios, muitas vezes não conseguem cobrir o custo total da transição, atrasando a adoção generalizada.

- Em novembro de 2023, um relatório da Aliança Canadense de Ônibus Escolares Elétricos (CESBA) observou que os ônibus escolares elétricos custam até 2,5 vezes mais que seus equivalentes a diesel no Canadá, apresentando uma grande barreira à adoção.

OPORTUNIDADES DE MERCADO

Eletrificação e integração digital oferecem oportunidades lucrativas de mercado

A mudança global em direção à mobilidade elétrica e às tecnologias de frota conectada em ônibus escolares elétricos oferece oportunidades significativas para fabricantes e operadores de veículos de transporte estudantil. A integração de sistemas de propulsão elétrica com telemática, diagnósticos baseados em IA e monitoramento remoto melhora a eficiência, a segurança e a sustentabilidade. Estas inovações reduzem o custo total de propriedade, ao mesmo tempo que permitem a manutenção preditiva e o acompanhamento do desempenho em tempo real.

- Em janeiro de 2024, o Distrito Escolar Unificado de Los Angeles fez um pedido recorde de 180 ônibus estudantis elétricos a bateria da Blue Bird Corporation, 150 do modelo All American e 30 do modelo Vision, marcando o maior contrato de ônibus escolar EV na história da empresa.

Tendências do mercado de ônibus escolares

Adoção de tecnologias telemáticas e ADAS emergindo como uma tendência chave

A integração de telemática, sistemas avançados de assistência ao condutor (ADAS) e rastreamento GPS tornou-se uma característica definidora das tendências do mercado. Estas tecnologias melhoram a segurança dos alunos, permitem a manutenção preditiva e melhoram a eficiência operacional, oferecendo visibilidade da frota em tempo real. Os operadores podem monitorar o comportamento dos motoristas, otimizar rotas e responder rapidamente a emergências.

- Em julho de 2023, a IC Bus apresentou seu mais recente ônibus escolar da série CE com mitigação de colisão instalada de fábrica, aviso de saída de faixa e diagnóstico telemático remoto, demonstrando a crescente ênfase em soluções de transporte escolar inteligentes, conectadas e focadas na segurança em mercados desenvolvidos e emergentes.

DESAFIOS DO MERCADO

Infraestrutura de carregamento limitada desafia a implantação da frota elétrica

Muitas regiões, especialmente distritos suburbanos e rurais, carecem da capacidade da rede eléctrica e das redes públicas de carregamento necessárias para apoiar as operações diárias dos autocarros eléctricos. Isso restringe o planejamento de rotas e aumenta o tempo de inatividade operacional. Em Abril de 2024, a Comissão de Energia da Califórnia destacou vários casos de atrasos na implantação de autocarros eléctricos em escolas devido a instalações de carregamento limitadas e restrições de capacidade da rede, enfatizando que o desenvolvimento de infra-estruturas continua a ser um estrangulamento crítico na consecução da adopção generalizada de autocarros escolares com emissões zero.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

Flexibilidade operacional e avanços na segurança fortalecem a liderança do ônibus escolar tipo C

O segmento de tipo abrange tipo A, tipo B, tipo C e tipo D.

Os ônibus de transporte acadêmico Tipo C detêm a participação dominante no mercado global devido à sua capacidade equilibrada de assentos, fortes recursos de segurança avançados e adequação para rotas urbanas e rurais. Eles são amplamente adotados pelos distritos escolares para operações diárias, oferecendo ótima relação custo-benefício e flexibilidade na implantação da frota. O segmento tipo C responderá por 68,04% do mercado em 2026.

Os tipos de ônibus escolares Tipo D estão testemunhando o crescimento mais rápido do mercado de ônibus escolares devido às suas configurações elétricas de alta capacidade, ideais para grandes distritos e frotas urbanas. Em outubro de 2024, a Thomas Built Buses apresentou sua abordagem voltada ao cliente para desenvolver seu ônibus escolar elétrico Tipo D, projetado para rotas de alta capacidade e desempenho superior. O novo modelo integra tecnologia avançada de bateria, ergonomia aprimorada do motorista e configurações personalizáveis com base no feedback do distrito, refletindo o compromisso da Thomas Built com inovação, confiabilidade e soluções de transporte estudantil com emissão zero.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Propulsão

Infraestrutura estabelecida e confiabilidade sustentam a supremacia do ônibus escolar a diesel

Em termos de propulsão, o mercado é categorizado em diesel, gasolina, GNV/GLP, elétrico e híbrido.

Espera-se que o segmento Diesel lidere o mercado, contribuindo com 43,69% globalmente em 2026. Os veículos de transporte estudantil a diesel dominam atualmente o mercado global devido à sua infraestrutura estabelecida, confiabilidade comprovada e custos iniciais mais baixos em comparação com modelos elétricos e de combustível alternativo. Apesar das crescentes preocupações com a sustentabilidade ambiental, muitos distritos escolares, especialmente nas regiões em desenvolvimento, continuam a depender de frotas a diesel por motivos de acessibilidade e simplicidade de manutenção. Em janeiro de 2025, Ashok Leyland apresentou o ônibus escolar Sunshine atualizado, movido por um motor diesel i-Gen6 de 1,5 litros, proporcionando maior eficiência de combustível e menores emissões. O modelo também apresenta sistemas de segurança aprimorados, incluindo detecção de incêndio, barras estabilizadoras e alertas de verificação de crianças, juntamente com integração telemática, refletindo o foco da empresa no desempenho, segurança e conformidade com as normas de emissões indianas atualizadas.

Os ônibus escolares elétricos são o segmento de propulsão que mais cresce, impulsionados por metas de redução de emissões, incentivos governamentais e redução dos custos das baterias.

Por capacidade de assentos

Design versátil e eficiência de rota reforçam liderança no mercado de ônibus com 30 a 50 assentos

Pela capacidade de assentos, o mercado é bifurcado em menos de 30 assentos, 30–50 assentos e acima de 50 assentos.

O segmento de 30 a 50 assentos domina o mercado devido à sua versatilidade, tamanho ideal para rotas urbanas e suburbanas e economia operacional equilibrada. O segmento de 30 a 50 assentos representará 51,88% da participação de mercado em 2026. Esses ônibus de médio porte são amplamente preferidos pelas escolas públicas e privadas, pois fornecem transporte estudantil eficiente, mantendo custos gerenciáveis de combustível e manutenção. Isso impulsiona o crescimento segmental no período de previsão do mercado de ônibus escolares.

Os autocarros de grande capacidade com mais de 50 lugares são o segmento que mais cresce, impulsionado pelo aumento da população estudantil e pela eletrificação da frota em áreas densamente povoadas. Em janeiro de 2024, a Blue Bird recebeu um pedido recorde de 180 ônibus elétricos de alta capacidade do Distrito Escolar Unificado de Los Angeles, ressaltando essa tendência de crescimento.

Por aplicativo

Financiamento Governamental e Operações Centralizadas Cimento Preeminência em Ônibus Escolares Públicos

Com base na aplicação, o mercado é segmentado em escolas públicas, escolas privadas e empreiteiros de frotas.

O segmento de escolas públicas será responsável por 50,55% da participação de mercado em 2026. Os ônibus escolares públicos dominam o mercado global devido aos extensos sistemas educacionais financiados pelo governo e aos programas de transporte centralizados que garantem viagens estudantis seguras e regulamentadas. Estas frotas beneficiam de dotações orçamentais consistentes, políticas de normalização e mandatos de segurança a nível nacional. Instituições públicas em países como os EUA, Canadá, Índia e Reino Unido mantêm grandes frotas de ônibus para deslocamentos diários. Em Março de 2024, o Programa de Autocarros Escolares Limpos da EPA dos EUA priorizou o financiamento para distritos escolares públicos, reforçando o seu papel dominante na modernização e electrificação da frota.

Os operadores de ônibus escolares contratantes de frotas estão crescendo rapidamente à medida que as escolas terceirizam cada vez mais o transporte para obter eficiência de custos e flexibilidade operacional. Em abril de 2024, a Student Transportation of America expandiu os contratos com vários distritos dos EUA para gestão de frota de ônibus elétricos, refletindo as tendências crescentes de terceirização.

Por canal de vendas

Conformidade regulatória e inovação tecnológica fortalecem a fortaleza dos ônibus escolares OEM

Com base no canal de vendas o mercado é dividido em OEM e retroequipado.

O segmento OEM domina a receita global do mercado de ônibus escolares, já que a maioria dos distritos escolares e instituições preferem comprar veículos novos que cumpram os mais recentes padrões de segurança, emissões e eficiência. Os OEMs inovam continuamente com tecnologias de ônibus elétricos, híbridos e conectados para atender às crescentes necessidades regulatórias e operacionais. Em maio de 2023, a Blue Bird Corporation expandiu a sua capacidade de produção na Geórgia para satisfazer a crescente procura do mercado global de autocarros escolares por novos autocarros elétricos e de baixas emissões, reafirmando o papel central dos OEM no crescimento do mercado.

Os veículos de transporte educativo adaptados representam o canal de vendas que mais cresce, impulsionados por objetivos de sustentabilidade e modernização económica da frota.

Perspectiva Regional do Mercado de Ônibus Escolares

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific School Bus Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico manteve uma forte presença no mercado global, atingindo 5,65 mil milhões de dólares em 2025, representando uma participação de 38,10%, e deverá atingir 6,06 mil milhões de dólares em 2026. A Ásia-Pacífico domina e cresce mais rapidamente devido à expansão das populações estudantis, à rápida urbanização e aos programas de transporte educativo apoiados pelo governo. Países como a China e a Índia estão a investir fortemente em autocarros eléctricos e movidos a GNC para melhorar a segurança e reduzir as emissões. Em agosto de 2024, o governo da Índia anunciou planos para implementar um sistema nacional moderno de rastreamento de ônibus escolares baseado em RFID para aumentar a segurança dos alunos e o monitoramento em tempo real. A iniciativa visa criar uma base de dados centralizada para rastrear o transporte escolar em todo o país, embora especialistas tenham levantado questões sobre privacidade e segurança dos dados. O sistema integrará GPS, etiquetas RFID e análise em nuvem.

América do Norte

Em 2025, o mercado da América do Norte situou-se em 5,55 mil milhões de dólares, representando 37,46% da procura global, e deverá crescer para 5,89 mil milhões de dólares em 2026. A América do Norte detém a segunda maior quota de mercado de autocarros escolares, impulsionada por rigorosas regulamentações de segurança, modernização das frotas existentes e crescente adoção de autocarros escolares elétricos. A região beneficia de um forte financiamento governamental e de fabricantes estabelecidos como a Blue Bird e a IC Bus.

Os EUA dominam o mercado norte-americano devido à extensa infraestrutura de escolas públicas, padrões de segurança rigorosos e programas de eletrificação em grande escala. Iniciativas federais e financiamento local apoiam a renovação contínua da frota. Em maio de 2024, a First Student lançou seis novos veículos elétricos de transporte escolar na Pensilvânia, financiados por meio dos subsídios da Primeira Rodada do Programa de Ônibus Escolares Limpos da EPA. A iniciativa apoia os distritos locais na redução de emissões, na melhoria da qualidade do ar e na promoção do transporte sustentável de estudantes, ao mesmo tempo que avança o objetivo da empresa de eletrificar a sua extensa frota norte-americana.

Europa

A região da Europa capturou 15,06% do mercado global em 2025, gerando 2,23 mil milhões de dólares em receitas, e prevê-se que atinja 2,34 mil milhões de dólares em 2026. A Europa está a testemunhar um crescimento constante alimentado por metas de redução de emissões a nível da UE, objectivos de sustentabilidade urbana e crescente substituição de frotas diesel envelhecidas. Países como a França, a Alemanha e o Reino Unido estão a conduzir projetos-piloto de transporte escolar com emissões zero para cumprir compromissos de neutralidade em carbono. Em janeiro de 2023, a Forsee Power anunciou que fornecerá os sistemas de baterias para o primeiro pedido de retrofit de ônibus escolares públicos na França, convertendo 49 ônibus a diesel para Métropole Rouen Normandie em veículos elétricos com a ajuda do kit de retrofit da Greenmot.

Resto do mundo

O mercado do Resto do Mundo gerou 1,39 mil milhões de dólares em 2025, representando 9,39% do panorama do mercado global, e deverá atingir 1,48 mil milhões de dólares em 2026. A região do Resto do Mundo, incluindo a América do Sul, o Médio Oriente e África, está a registar um crescimento gradual do mercado impulsionado pela expansão do acesso à educação e pelos investimentos nos transportes públicos. Os governos estão a adoptar regulamentos de segurança, projectos-piloto de mobilidade eléctrica e autocarros tecnologicamente avançados. Em agosto de 2023, a Dubai Taxi Corporation anunciou a implantação de frotas de mobilidade estudantil de alta tecnologia para o ano acadêmico de 2023-2024. A nova frota contará com rastreamento GPS em tempo real, monitoramento CCTV e sistemas de notificação aos pais, aumentando a segurança e a transparência no transporte estudantil em todo o emirado.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Avanços tecnológicos e colaborações OEM definem o cenário competitivo

O mercado global está moderadamente consolidado, com maior foco dos principais intervenientes na eletrificação, inovação em segurança e parcerias estratégicas para fortalecer a presença no mercado. Os principais players do mercado incluem Blue Bird Corporation, Thomas Built Buses, IC Bus, Tata Motors e Yutong Bus Co., Ltd, desempenhando um papel crucial no crescimento do mercado. Os fabricantes estão investindo em telemática avançada, ADAS e tecnologias de emissão zero para cumprir os mandatos globais de sustentabilidade. Em março de 2024, a Thomas Built Buses fez parceria com a Proterra para expandir sua produção de sistemas de transmissão elétricos, melhorando o desempenho e a eficiência de autonomia. Em julho de 2024, a Tata Motors apresentou seu novoônibus elétricopara escolas na Índia, ressaltando a crescente competitividade regional e a ênfase global em soluções sustentáveis de transporte estudantil.

LISTA DAS PRINCIPAIS EMPRESAS DE ÔNIBUS ESCOLAR PERFILADAS

- Corporação Pássaro Azul(NÓS.)

- Thomas construiu ônibus, Inc.(NÓS.)

- Ônibus IC (Navistar, Inc.)(NÓS.)

- Corporação de ônibus Collins(NÓS.)

- Companhia Elétrica Leão(Canadá)

- Tata Motors Limited (Índia)

- Ashok Leyland Limited (Índia)

- (China)

- (Ônibus Zhongtong) (China)

- BYD Company Limited (China)

- (Ônibus Ankai) (China)

- Higer Bus Company Limited (China)

- Scania AB (Suécia)

- MAN Truck & Bus SE (Alemanha)

- Isuzu Motors Limited (Japão)

- Mitsubishi Fuso Truck and Bus Corporation (Japão)

- Alexander Dennis Limited (ADL) (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:A Thomas Built Buses revelou o “Wattson”, seu primeiro ônibus elétrico Tipo D, estendendo a linhagem Jouley para um formato de frente plana e de alta capacidade. A mudança amplia a cobertura de produtos OEM em VEs Tipo C e Tipo D, dando aos distritos mais opções para rotas longas e densas.

- Abril de 2025:A Blue Bird Corporation deu as boas-vindas a uma nova concessionária autorizada no Alabama, fortalecendo sua rede de concessionárias no sudeste dos EUA. Essa expansão oferece suporte a entregas mais rápidas, serviços locais e maior suporte para frotas de ônibus convencionais e elétricos para escolas da região.

- Abril de 2025: A-Z Bus Sales comemorou a entrega de seu milésimo ônibus escolar Blue Bird totalmente elétrico, marcando um marco na Califórnia e sinalizando o amadurecimento dos ecossistemas de revendedores para implantações de emissão zero em grande escala. A entrega no Orange Unified School District reflete o aprendizado cumulativo sobre cobrança, treinamento e serviço que está desbloqueando pedidos repetidos mais rapidamente.

- Abril de 2025:As Escolas Públicas de Dearborn lançaram 18 ônibus elétricos Blue Bird All American Tipo D com o apoio da EGLE de Michigan, reduzindo as emissões locais e o ruído e expandindo o transporte de alunos de alta capacidade e com emissão zero. A implantação mostra que os distritos do meio-oeste estão passando de pilotos para ondas de frotas com dezenas de unidades.

- Fevereiro de 2025: As escolas do condado de Guilford, na Carolina do Norte, introduziram 10 ônibus movidos a propano Blue Bird Vision para escolas, marcando sua primeira implantação de modelos de propano de baixa emissão. A iniciativa reduz os custos de combustível e as emissões prejudiciais, ao mesmo tempo que melhora a fiabilidade da frota, reflectindo a mudança do distrito em direcção ao transporte estudantil sustentável e a liderança da Blue Bird na inovação de autocarros escolares com combustíveis alternativos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,11% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) e Volume (cem unidades) |

|

Segmentação |

Por tipo, propulsão, capacidade de assentos, aplicação, canal de vendas e região |

|

Por tipo |

|

|

Por Propulsão |

|

|

Por Capacidade de assentos |

|

|

Por Aplicativo |

|

|

Por canal de vendas |

|

|

Por região |

América do Norte (por tipo, por propulsão, por capacidade de assentos, por aplicação, por canal de vendas e país)

Europa (por tipo, por propulsão, por capacidade de assentos, por aplicação, por canal de vendas e país)

Ásia-Pacífico (por tipo, por propulsão, por capacidade de assentos, por aplicação, por canal de vendas e país)

Resto do mundo (por tipo, por propulsão, por capacidade de assentos, por aplicação, por canal de vendas e país) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 14,83 mil milhões de dólares em 2025 e deverá atingir 27,33 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 5,65 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,11% durante o período de previsão.

O segmento tipo C liderou o mercado por tipo.

O aumento dos investimentos governamentais em transporte estudantil seguro e sustentável impulsiona o crescimento do mercado.

Os principais players do mercado global incluem Blue Bird Corporation, Thomas Built Buses, IC Bus, Tata Motors e Yutong Bus Co., Ltd.

A Ásia-Pacífico detinha a maior participação no mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco