Tamanho do mercado de armas de autodefesa, análise de participação e indústria, por tipo de armas (armas não letais/menos letais (dispositivos de energia conduzida (CED), dispositivos irritantes químicos, ferramentas de impacto e controle e dissuasores acústicos e visuais) e armas de autodefesa letais (armas de fogo pessoais e armas afiadas e de impacto)), por usuário final (militares, policiais, civis e segurança privada), por aplicação (transporte profissional em serviço, Fora de serviço/transporte pessoal por profissionais, pessoal civil, esporte/treinamento e prática e gerenciamento de mul

PRINCIPAIS INFORMAÇÕES DE MERCADO

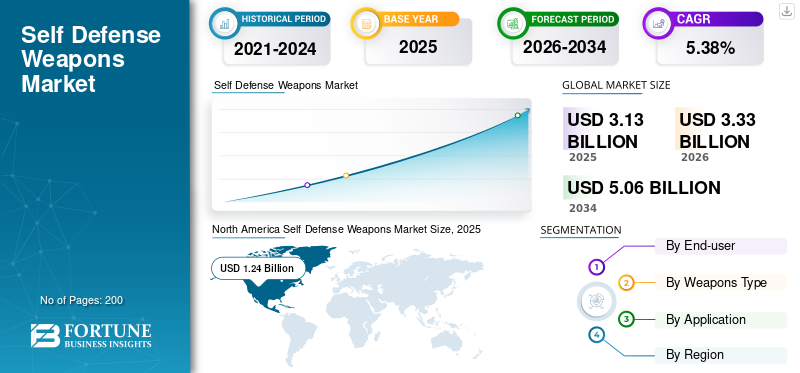

O tamanho do mercado global de armas de autodefesa foi avaliado em US$ 3,13 bilhões em 2025. O mercado deverá crescer de US$ 3,33 bilhões em 2026 para US$ 5,06 bilhões até 2034, exibindo um CAGR de 5,38% durante o período de previsão.

Armas de autodefesa são ferramentas de proteção e defesa pessoal projetadas para ajudar indivíduos a dissuadir, desativar ou escapar de uma ameaça imediata de perto. Eles abrangem soluções letais, como armas compactas, e um conjunto crescente de opções menos letais, incluindosprays de pimenta, armas paralisantes, armas de energia conduzida e lançadores movidos a CO₂. As crescentes percepções de risco pessoal e no local de trabalho estão a expandir a procura por parte de utilizadores civis, programas de segurança empresariais e agências do sector público. Além disso, os reguladores, as seguradoras e os empregadores estão cada vez mais a favorecer opções de força menos letais para reduzir a responsabilidade e o risco para a reputação, o que impulsiona diretamente a procura de armas, pulverizadores e lançadores de energia conduzida.

Além disso, a inovação de produtos e a marca estão a reposicionar as armas de autodefesa, passando de equipamentos de autodefesa de nicho para produtos de segurança de estilo de vida, apoiados por conteúdos de formação, aplicações móveis e modelos de subscrição. Tomadas em conjunto, estas dinâmicas estão a criar uma pista de crescimento resiliente na qual Axon (TASER), Byrna, Mace e SABRE emergem como players de referência. Ao mesmo tempo, os fabricantes de armas de fogo e os especialistas regionais competem por participação em canais, preços e ambientes regulatórios específicos.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE ARMAS DE AUTODEFESA

Mudança em direção a sistemas de inspeção automatizados e baseados em GNSS representa uma tendência tecnológica

A tendência tecnológica mais proeminente no mercado é a mudança para validação de navegação baseada em GNSS e perfis de voo automatizados. Esses sistemas permitem maior precisão na calibração dos auxílios à navegação, minimizando o erro humano e a duração da missão. O registro avançado de dados, o planejamento de rotas assistido por IA e as ferramentas de avaliação da integridade do sinal em tempo real estão aumentando a eficiência das armas de autodefesa. A adoção de aeronaves de inspeção de dupla utilização, capazes de lidar com sistemas convencionais e baseados em satélite, está aumentando entre os ANSPs e os operadores de defesa. A automação também está se estendendo ao gerenciamento de missões, melhorando a repetibilidade e a segurança operacional.

- Em agosto de 2025, a Aerodata AG da Alemanha revelou um sistema automatizado de armas de autodefesa atualizado, integrando mapeamento de sinais GNSS e planejamento de missão orientado por IA, projetado para frotas de calibração civis e de defesa.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Mudança em direção à autodefesa “intermediária” menos letal para impulsionar o crescimento do mercado

O crescimento do mercado de armas de autodefesa é cada vez mais impulsionado pela demanda por um uso menos letal de armas de fogo. As famílias, os empregadores e as agências públicas procuram ferramentas que dissuadam ou incapacitem um invasor, ao mesmo tempo que minimizam o risco de fatalidades, reações políticas e litígios. Isto expande a indústria em geral para além dos proprietários de armas tradicionais, incluindo compradores de primeira viagem, programas de segurança corporativa e clientes do setor público. Lançadores de projéteis menos letais, armas de energia conduzida e sprays de pimenta inteligentes estão sendo posicionados como produtos de segurança do dia a dia, em vez de equipamentos táticos de nicho, apoiados por treinamento, conteúdo digital e comunidades lideradas por marcas. O resultado é uma mudança estrutural nas despesas, de plataformas puramente letais para uma carteira mais ampla de segurança pessoal, com uma forte influência na América do Norte e uma recuperação gradual na Europa e na Ásia.

RESTRIÇÕES DE MERCADO

Fragmentação regulatória e incerteza jurídica para atuar como restrição ao crescimento do mercado

Apesar dos fundamentos de crescimento atrativos, o mercado de armas de autodefesa é limitado por um ambiente regulatório fragmentado e volátil. As definições de “arma de fogo”, “arma eletrônica” e “spray químico” variam amplamente de acordo com a jurisdição, afetando quem pode comprar, transportar ou vender dispositivos e sob quais condições. Para fabricantes e distribuidores, isso cria requisitos de conformidade complexos, mudanças frequentes de rótulos e limitações dedireto ao consumidorcanais. Para os utilizadores finais, a ambiguidade jurídica em torno do local onde os produtos podem ser transportados (por exemplo, escolas, transportes públicos, locais de trabalho) dificulta a adoção e aumenta o risco jurídico percebido. As decisões judiciais também podem agir contra a indústria, com alguns julgamentos com uma visão restritiva da proteção constitucional para armas paralisantes e tasers. Para ultrapassar estas restrições, as empresas começaram a conceber produtos e manuais de formação para evitar conflitos com os reguladores da indústria de armas de autodefesa.

- Em Março de 2025, um juiz distrital federal dos EUA manteve as proibições de armas paralisantes e tasers no Estado de Nova Iorque e na cidade de Nova Iorque, confirmando que os civis continuam proibidos de possuir estes dispositivos, apesar das tendências mais amplas de liberalização nacional.

OPORTUNIDADES DE MERCADO

Adoção de segurança institucional e corporativa se apresenta como uma importante oportunidade de mercado

Uma oportunidade positiva significativa reside nos clientes de segurança institucionais e empresariais que estão a reavaliar as opções de força. Grandes empregadores, operadores logísticos, locais de infra-estruturas críticas e sistemas correcionais estão sob pressão para proteger o seu pessoal e, ao mesmo tempo, limitar os incidentes de força letal e as responsabilidades associadas. Para os fornecedores, isto abre quadros plurianuais para armas de energia conduzida, lançadores, spray de pimenta e serviços de formação, muitas vezes acompanhados de provas digitais e ferramentas de gestão de incidentes. À medida que a tecnologia de autodefesa se torna mais padronizada e auditável, torna-se mais fácil para os conselhos de administração, seguradoras e reguladores aceitarem soluções menos letais como parte de programas formais de dever de cuidado.

- Em agosto de 2025, a Axon elevou sua previsão de receita para 2025 devido à forte demanda por autodefesa e seus dispositivos TASER e tecnologia de segurança por parte de clientes governamentais e corporativos. Isto também inclui uma grande empresa de logística internacional que procura melhorar as capacidades não letais.

DESAFIOS DO MERCADO

Segurança, uso indevido e eficácia sob escrutínio apresentam ameaças ao crescimento do mercado

O mercado de armas de autodefesa enfrenta desafios relacionados à segurança, uso indevido e desempenho no mundo real. O aumento do destacamento civil levou a mais descargas acidentais e incidentes de exposição secundária em ambientes lotados, o que levou a apelos para uma formação mais rigorosa e uma rotulagem mais clara. Ao mesmo tempo, os dados relativos à aplicação da lei e as análises independentes destacaram taxas de fracasso não triviais para algumas armas de energia conduzida, levantando questões sobre a fiabilidade em cenários de elevado stress e alimentando críticas de activistas e dos meios de comunicação social. Casos de uso indevido – como agressões envolvendo sprays adquiridos legalmente ou dispositivos usados fora da legítima defesa – criam riscos regulatórios e de reputação para a categoria como um todo. Os fornecedores, portanto, devem investir no design do produto, conteúdo de treinamento, análise de uso e relatórios transparentes de incidentes para manter a confiança das partes interessadas, especialmente à medida que os volumes aumentam.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de armas

Segmento de armas letais de autodefesa crescerá devido ao maior preço unitário de armas letais e à crescente demanda

Com base no tipo de armas, o mercado é classificado em armas não letais/menos letais e armas letais de autodefesa.

O segmento de armas letais de autodefesa é o maior tipo de arma, representando mais de 60% do mercado global. Este domínio do segmento é impulsionado pelo preço unitário comparativamente mais elevado das armas letais em comparação com as armas não letais, com uma procura civil estagnada por protecção pessoal e um processo obrigatório de aquisição de armas secundárias para utilizações militares e policiais. Além disso, os órgãos reguladores da defesa continuam a priorizar armas letais compactas para encontros próximos e funções de proteção, levando a um crescimento segmentado geral.

- Em novembro de 2024, o Exército dos EUA concedeu novos contratos para a arma secundária SIG Sauer M17/M18 de próxima geração para expandir a disponibilidade nas unidades de serviço ativo e da Guarda Nacional, reforçando o investimento global contínuo em armas letais de defesa pessoal.

Espera-se que o segmento de armas não letais/menos letais cresça a um CAGR mais elevado de 5,6% durante o período de previsão.

Por usuário final

Segmento de aplicação da lei crescerá devido a compras recorrentes de armas em massa

Em termos de usuário final, o mercado é categorizado em militares, policiais, civis e segurança privada.

O segmento de aplicação da lei detém a maior participação no mercado de armas de autodefesa, uma vez que a polícia e as agências de segurança estão continuamente atualizando e padronizando seus equipamentos. Isto leva a compras recorrentes em grandes quantidades de armas de fogo, CEDs, sprays e cassetetes. Políticas claras e regulamentos de segurança dos oficiais também garantem orçamentos dedicados para estas actualizações em armas de autodefesa, mantendo a aplicação da lei dominante em comparação com a procura de segurança civil e privada.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento civil foi responsável por uma participação significativa no mercado global e deverá crescer no maior CAGR de 5,96% entre 2026-2034.

Por aplicativo

Segmento de transporte profissional em serviço devido ao ciclo obrigatório de aquisição e substituição

Com base na aplicação, o mercado é segmentado em transporte profissional em serviço, transporte fora de serviço/pessoal por profissionais, pessoal civil, esporte/treinamento e prática e gerenciamento de multidões e ordem pública.

O segmento de transporte profissional em serviço é o maior segmento e é impulsionado por compras obrigatórias e regulamentadas por políticas entre forças militares, policiais e forças de segurança licenciadas. Estas agências devem equipar todos os agentes no activo com ferramentas letais e não letais padronizadas, seguir ciclos de substituição rigorosos e comprar a granel através de contratos plurianuais. Isto cria uma base de procura estável e de elevado valor que naturalmente excede as compras civis ou discricionárias.

O segmento pessoal civil foi responsável por uma participação significativa no mercado global e deverá crescer no maior CAGR de 6,16% entre 2026-2034.

Perspectiva regional do mercado de armas de autodefesa

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

América do Norte

North America Self Defense Weapons Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 1,10 mil milhões de dólares, e também assumiu a liderança em 2025, com 1,24 mil milhões de dólares. A América do Norte é o maior mercado regional, sustentado pela quota dominante dos EUA nos gastos globais com defesa e por uma população civil considerável e legalmente armada. As agências de defesa e segurança interna dos EUA adquirem carabinas compactas, SMGs, PDWs e sistemas menos letais em grande escala, enquanto as forças policiais federais, estaduais e municipais representam uma importante base instalada para armas de energia conduzida e plataformas de segurança conectadas. O mercado civil reforça ainda mais os volumes através dos canais retalhistas. O Canadá contribui com uma procura menor mas material por parte das forças nacionais e provinciais, particularmente de capacidades menos letais e de carabinas de patrulha.

- Em Abril de 2025, o SIPRI informou que as despesas militares dos EUA atingiram cerca de 997 mil milhões de dólares em 2024, representando 37% das despesas globais com a defesa e proporcionando uma âncora substancial para a procura de armas norte-americana.

Europa

A Europa é o segundo maior mercado de PDW e de armas de autodefesa, impulsionado por um aumento nos gastos acelerados com defesa e nas prioridades de segurança interna. Os membros europeus da NATO estão a aproximar-se ou a ultrapassar o valor de referência de 2% do PIB, desencadeando atualizações de armas ligeiras tanto para as forças armadas como para a gendarmaria, juntamente com a expansão das capacidades menos letais para unidades de motim e de segurança fronteiriça. A guerra na Ucrânia intensificou o foco na prontidão e nos arsenais, enquanto os protestos recorrentes e as pressões migratórias reforçam a necessidade de opções de resposta escaláveis. Os contratos públicos favorecem frequentemente os OEM europeus, mas estão cada vez mais abertos a soluções transatlânticas onde existem lacunas de capacidade.

Ásia-Pacífico

A região Ásia-Pacífico está a registar um rápido crescimento e espera-se que cresça ao maior CAGR entre 2026-2032. A Ásia-Pacífico é a região que mais cresce, reflectindo o aumento dos orçamentos de defesa, ambientes de segurança complexos e um impulso para a capacidade local. A China, a Índia, a Austrália, a Coreia do Sul e vários estados do Sudeste Asiático estão a modernizar as armas de curta distância para as forças armadas e unidades de segurança interna. Os programas muitas vezes combinam o desenvolvimento interno com importações seletivas, à medida que os governos procuram reduzir a dependência de fornecedores estrangeiros e, ao mesmo tempo, melhorar o desempenho em relação aos SMGs de 9 mm legados. A procura é mais forte nas unidades de contra-insurgência, segurança fronteiriça e operações urbanas, onde as carabinas compactas e os PDW oferecem uma mudança radical em relação às plataformas mais antigas, sem exigir mudanças doutrinárias generalizadas.

Resto do mundo

A América Latina, o Médio Oriente e a África representam colectivamente o menor bloco regional em valor, mas continuam a ser significativos em termos estratégicos e políticos. Muitos estados enfrentam elevadas taxas de crimes violentos, crime organizado e insurgência, bem como agitação civil periódica. Isto impulsiona a aquisição recorrente de armas compactas para a polícia, a gendarmaria e as forças especiais, juntamente com kits menos letais para unidades de ordem pública e unidades penitenciárias. Contudo, a volatilidade orçamental, as restrições cambiais e as prioridades sociais concorrentes limitam a escala e incentivam compras incrementais, muitas vezes através de quadros intergovernamentais. Fornecedores da Europa, dos EUA, da Rússia e de fabricantes locais emergentes competem nestes mercados.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Amplas ofertas de produtos dos principais players Alcance e forte rede de distribuição para apoiar suas posições dominantes

A Axon ancora o segmento institucional menos letal com dispositivos TASER integrados em um ecossistema de software e nuvem, proporcionando altos custos de mudança e forte poder de precificação junto a compradores policiais e governamentais. Byrna está posicionada no mercado como um player-chave na categoria de armas de lançamento não letais, crescendo rapidamente por meio de comércio eletrônico e canais de varejo com lançadores e acessórios movidos a CO₂. A Mace compete em sprays e alarmes pessoais, ao mesmo tempo em que cresce rapidamente no comércio eletrônico e em parcerias de produtos, como sprays de pimenta e lançadores inteligentes. No que diz respeito às armas, empresas como a B&T e os principais OEMs de espingardas fornecem carabinas de comprimento PDW e SMGs para concursos de defesa e aplicação da lei, muitas vezes através de contratos-quadro. No geral, o mercado continua fragmentado, com marcas e distribuidores regionais desempenhando um papel desproporcional nos canais de consumo.

LISTA DAS PRINCIPAIS EMPRESAS DE ARMAS DE AUTODEFESA PERFILADAS

- Axon Enterprise (EUA)

- Byrna Tecnologia(NÓS.)

- Mace Security Internacional (EUA)

- SABRE (Corporação de Equipamentos de Segurança)(NÓS.)

- Glock GmbH (Áustria)

- FN Herstal(Bélgica)

- Heckler & Koch GmbH(Alemanha)

- B&T AG(Suíça)

- SIG Sauer AG (Suíça)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025 –A Axon reportou receitas no primeiro trimestre de 2025 de 603,6 milhões de dólares, um aumento de 31% em relação ao ano anterior, e aumentou a orientação de receitas para o ano inteiro para 2,6-2,7 mil milhões de dólares devido à forte procura de TASER 10 e Axon Body 4. O trimestre de batida e aumento sublinha gastos institucionais robustos em armas menos letais e sistemas de segurança conectados.

- Fevereiro de 2025 –Byrna relatou seus resultados finais do ano fiscal de 2024, confirmando US$ 85,8 milhões em receitas e US$ 12,8 milhões em lucro líquido, marcando uma forte reviravolta em relação às perdas do ano anterior. O marco de rentabilidade fortalece a sua posição como marca líder em produtos não letais, apoiando novos investimentos no desenvolvimento e marketing de produtos.

- Dezembro de 2024 –A Byrna Technologies anunciou receitas preliminares para o ano fiscal de 2024 de US$ 85,8 milhões, representando um crescimento de mais de 100% em comparação com 2023, com a receita do quarto trimestre atingindo US$ 28 milhões. O aumento, impulsionado por lançadores e acessórios não letais, sinaliza a aceleração da adoção generalizada de opções de autodefesa “não-armas” em canais de consumo e profissionais.

- Maio de 2024 –A cidade de Pasadena aprovou um contrato de cinco anos, no valor máximo de US$ 4,51 milhões, com a Axon para consolidar acordos de câmeras usadas no corpo e TASER e adicionar novos produtos. O acordo aprofunda a presença municipal da Axon e ilustra como as armas são cada vez mais agrupadassensorese plataformas de evidências em nuvem.

- Janeiro de 2024 –SABRE apresentou seu SMART Pepper Spray na CES 2024, integrando rastreamento GPS, alertas de aplicativos e monitoramento 24 horas por dia, 7 dias por semana para criar um dispositivo de autodefesa conectado. O lançamento posiciona o SABRE no segmento premium do segmento de consumo, empurrando o mercado em direção a ecossistemas de segurança liderados por assinaturas e serviços.

- Agosto de 2023 –A Mace Security International fez parceria com a U.S. LawShield para combinar sprays de pimenta com treinamento nacional de autodefesa e serviços de apoio jurídico, em termos financeiros não divulgados. A colaboração foi projetada para expandir os produtos Mace para uma oferta de segurança mais ampla e espera-se que aumente o valor da vida do cliente por meio de cursos pagos on-line e presenciais..

- Janeiro de 2023 –A Axon lançou sua arma de energia TASER 10 como um dispositivo de energia conduzida de última geração com 10 sondas e alcance de 45 pés, com o objetivo de melhorar a distância de impasse e a probabilidade de acerto para os oficiais. Espera-se que o lançamento acelere a migração de modelos TASER mais antigos e apoie o “moonshot” da Axon para reduzir mortes por armas de fogo em confrontos policiais.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,38% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por usuário final, tipo de arma, aplicação e região |

|

Por usuário final |

· Militares · Aplicação da lei · Civis · Segurança privada |

|

Por tipo de armas |

· Armas não letais/menos letais o Dispositivos de energia conduzida (CED) o Dispositivos Químicos Irritantes o Ferramentas de impacto e controle o Dissuasores acústicos e visuais · Armas letais de autodefesa o Armas de fogo pessoais o Armas afiadas e de impacto |

|

Por aplicativo |

· Transporte profissional em serviço · Fora de serviço/transporte pessoal por profissionais · Pessoal Civil · Esporte / Treinamento e Prática · Gerenciamento de multidões e ordem pública |

|

Por geografia |

· América do Norte (por usuário final, tipo de arma, aplicação e país) o EUA (por tipo de arma) o Canadá (por tipo de arma) · Europa (por usuário final, tipo de arma, aplicação e país ) o Reino Unido (por tipo de arma) o Alemanha (por tipo de arma) o França (por tipo de arma) o Rússia (por tipo de arma) o Países Nórdicos (por tipo de arma) o Resto da Europa (por tipo de arma) · Ásia-Pacífico (por usuário final, tipo de arma, aplicação e país) o China (por tipo de arma) o Índia (por tipo de arma) o Japão (por tipo de arma) o Austrália (por tipo de arma) o Coreia do Sul (por tipo de arma) o Resto da Ásia-Pacífico (por tipo de arma) · Resto do mundo (por usuário final, tipo de arma, aplicação e país) o América Latina (por tipo de arma) o Oriente Médio e África (por tipo de arma) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3,14 mil milhões de dólares em 2025 e deverá atingir 5,06 mil milhões de dólares em 2034.

Em 2024, o valor de mercado da América do Norte era de US$ 1,24 bilhão.

Espera-se que o mercado apresente um CAGR de 5,38% durante o período de previsão de 2025-2032.

O segmento de aplicação da lei lidera o mercado em termos de usuário final.

A mudança em direção à autodefesa menos letal do “meio-termo” é um fator-chave que impulsiona o crescimento do mercado.

Axon Enterprise (EUA) e Byrna Technologies (EUA) são dois players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco