Tamanho do mercado de equipamentos de metrologia e inspeção de semicondutores, participação e análise da indústria, por tipo (óptico e feixe), por tecnologia (sistema de inspeção de wafer, sistema de inspeção de máscara, metrologia de filme fino, inspeção de pacotes e outros), por dimensão (metrologia/inspeção 2D, metrologia/inspeção 3D e sistemas 2D/3D híbridos), por usuário final (fundições, empresas de fabricação de dispositivos integrados (IDM), terceirizadas Empresas de montagem e teste de semicondutores (OSAT) e outras) e previsão regional, 2026 – 2034

TAMANHO DO MERCADO DE EQUIPAMENTOS DE METROLOGIA E INSPEÇÃO DE SEMICONDUTORES E PERSPECTIVAS FUTURAS

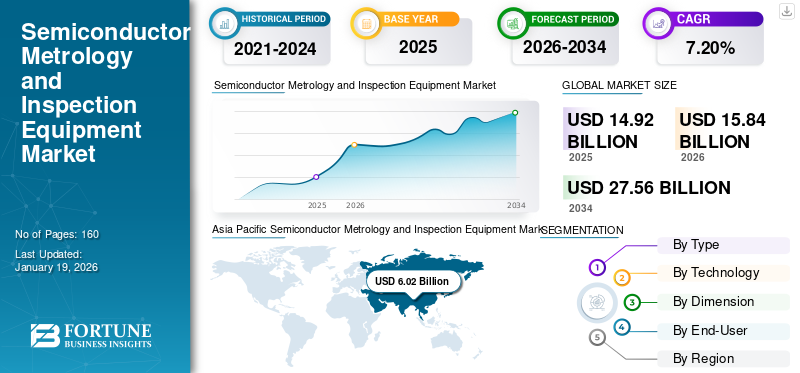

O tamanho global do mercado de metrologia de semicondutores e equipamentos de inspeção foi avaliado em US$ 15,26 bilhões em 2025. O mercado deve crescer de US$ 16,26 bilhões em 2026 para US$ 29,57 bilhões até 2034, exibindo um CAGR de 7,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado de equipamentos de metrologia e inspeção de semicondutores com uma participação de mercado de 34,4% em 2025.

Equipamento de metrologia e inspeção de semicondutores é uma categoria de ferramentas usadas na produção de chips semicondutores para medir dimensões físicas, propriedades de materiais e precisão de alinhamento de wafers semicondutores. O equipamento também pode ser utilizado para detectar defeitos em diferentes etapas do processo de fabricação. Além disso, a crescente complexidade dos projetos e processos de fabricação de semicondutores está impulsionando a demanda por metrologia avançada eequipamento de inspeçãopara garantir a precisão, minimizar defeitos e manter o alto rendimento, um fator chave por trás do crescimento do mercado.

Os principais players do mercado incluem KLA Corporation, Applied Materials, Inc., Hitachi High-Tech Corporation, Onto Innovation, Inc. e Nova Ltd. Eles estão investindo pesadamente em P&D para desenvolver sistemas de inspeção e metrologia de alta precisão capazes de enfrentar desafios em nós avançados.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE EQUIPAMENTOS DE METROLOGIA E INSPEÇÃO DE SEMICONDUTORES

A crescente adoção de inspeção e análise orientadas por IA aumenta o crescimento do mercado

Uma mudança crescente em direção à integração da inteligência artificial (IA) e do aprendizado de máquina (ML) nos fluxos de trabalho de inspeção e controle de processos está impulsionando o crescimento do mercado de metrologia de semicondutores e equipamentos de inspeção. À medida que a fabricação de semicondutores se torna ainda mais complexa, com a quantidade de dados produzidos na área de produção, os sistemas tradicionais de inspeção baseados em regras são insuficientes para lidar com o grande volume de dados gerados pela produção em grande volume ao longo do tempo.

As soluções baseadas em IA podem encontrar defeitos com mais precisão, aprendendo com grandes conjuntos de dados, reconhecendo padrões e separando defeitos incômodos daqueles que afetam o rendimento. O efeito líquido disto será uma grande redução nas taxas de falsos positivos, ao mesmo tempo que proporcionará aos fabricantes uma maior precisão na tomada de decisões relativamente à eficiência de produção. Por exemplo,

- Em fevereiro de 2026, a Siemens adquiriu a Canopus AI para integrar metrologia e inspeção orientadas por IA em suas soluções de fabricação de semicondutores. A tecnologia da Canopus AI permite a inspeção precisa de wafers e máscaras, melhorando a medição de erros de posicionamento de bordas, o rendimento e o controle do processo.

Como resultado, a inspeção e a análise baseadas em IA estão se tornando um diferencial importante para os fornecedores de equipamentos, permitindo-lhes oferecer maior valor por meio de soluções inteligentes e centradas em dados.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Necessidade crescente de fabricação livre de defeitos e controle avançado de processos para impulsionar a expansão do mercado

A crescente implantação de processadores de computação de alto desempenho, aceleradores de IA, GPUs, processadores de rede e dispositivos de memória avançados está aumentando significativamente os requisitos de precisão e confiabilidade da fabricação de semicondutores. Todos esses tipos de chips destinam-se a suportar cargas de trabalho com uso intensivo de dados e de desempenho crítico, o que significa que há tolerância praticamente zero para defeitos, variações e/ou desvios. Se um chip tiver mesmo um pequeno defeito, isso pode diminuir a eficiência geral do chip, afetar o desempenho térmico e/ou causar falha do chip; portanto, os fabricantes são obrigados a produzir chips sem defeitos por meio de processos de fabricação rígidos.

À medida que a complexidade dos dispositivos continua a aumentar, essas ferramentas estão se tornando cada vez mais cruciais para a garantia de qualidade e para manter a eficácia e o rendimento da produção em instalações de fabricação de chips de alto custo. Além disso, a necessidade de infraestrutura de IA continua a aumentar, apoiando ainda mais este fator. Por exemplo,

- A NVIDIA relatou receita para o ano fiscal de 2026 de US$ 215,9 bilhões, um aumento de 65% ano após ano, enquanto sua receita de data center atingiu US$ 62,3 bilhões no quarto trimestre, um aumento de 75% ano após ano. Isto reflecte o forte aumento da procura de hardware de computação de IA, que por sua vez está a aumentar os volumes de produção para dispositivos avançados.GPUe plataformas aceleradoras.

Juntos, esses desenvolvimentos indicam que a crescente produção de semicondutores de alto desempenho e orientados para IA está intensificando a necessidade de soluções de inspeção e metrologia altamente precisas para apoiar o rendimento, a confiabilidade e a eficiência da fabricação em larga escala.

RESTRIÇÕES DE MERCADO

Alta dependência dos ciclos de Capex de semicondutores para limitar o crescimento do mercado

Os equipamentos de inspeção de semicondutores dependem fortemente dos ciclos de gastos de capital dos fabricantes de semicondutores. Principalmente, os fabricantes de semicondutores compram esses produtos quando estão expandindo suas fábricas, adicionando capacidade ou fazendo a transição para um novo nó tecnológico. Ao contrário dos consumíveis e materiais de processo, que são adquiridos repetidamente, os equipamentos de metrologia e inspeção são equipamentos de capital com um longo ciclo de compra. Portanto, o momento da compra de equipamentos está estreitamente alinhado com os planos estratégicos de despesas de capital das fundições e fabricantes de dispositivos integrados.

A expansão nos gastos com equipamentos semicondutores ocorre quando a demanda por capacidade de fabricação de semicondutores é forte, como durante transições de nós ou aumentos no volume de fabricação nos segmentos lógicos ou de memória. Por outro lado, durante períodos de diminuição da procura, como quando as empresas de semicondutores estão a corrigir inventários ou a enfrentar uma procura fraca nos seus mercados finais, estes clientes reduzem ou adiam despesas de capital, impactando assim directamente os níveis de recepção de encomendas nos fornecedores de equipamentos semicondutores.

OPORTUNIDADES DE MERCADO

Migração avançada de nós impulsionando a demanda por soluções de metrologia e inspeção de alta precisão

A transição para nós de tecnologia de semicondutores avançados, como 3nm e 2nm, proporcionará uma enorme oportunidade para empresas que produzem equipamentos de metrologia e inspeção devido ao aumento de defeitos de padrão, erros de sobreposição, rugosidade de borda de linha e variabilidade de processo que ocorrem com os tamanhos geométricos reduzidos e arquiteturas mais complexas dos dispositivos fabricados nesses nós. Nestes nós, os fabricantes de semicondutores enfrentam desafios que vão além da miniaturização de dispositivos, incluindo arquiteturas cada vez mais avançadas e a integração de diversos materiais no processo de fabricação.

- A TSMC declarou em seu relatório anual de 2024 que sua tecnologia de 2nm (N2) usa sua tecnologia de transistor nanosheet de primeira geração e deverá entrar em produção em volume no segundo semestre de 2025, enquanto sua tecnologia de 3nm (N3) já estava em seu terceiro ano de produção em volume em 2024.

À medida que os nós aumentam, o número de etapas de inspeção e medição aumenta e a precisão necessária também aumenta. O aumento da intensidade de ferramentas e a dependência de soluções de metrologia avançadas continuarão a ser impulsionados pelo crescente número de etapas de inspeção e medição em instalações de fabricação de wafers. A migração avançada de nós criou uma demanda sustentada e oportunidades de crescimento para fabricantes de equipamentos de metrologia e inspeção.

Análise de Segmentação

Por tipo

Mercado liderado pelo segmento óptico, pois oferece inspeção de alta resolução e não destrutiva

Com base no tipo, o mercado é bifurcado em óptico e feixe.

O segmento óptico detinha a maior participação de mercado em 2025. Isso se deve à sua capacidade de fornecer inspeção não destrutiva e de alta resolução, fundamental para detectar defeitos em sistemas avançados.semicondutornós. À medida que a demanda por dispositivos menores e mais complexos continua a aumentar, as técnicas de inspeção óptica continuam sendo o melhor e mais amplamente utilizado método para fornecer garantia de qualidade em todo o processo de fabricação de semicondutores.

Prevê-se que o segmento de vigas cresça à maior taxa composta de crescimento anual (CAGR) de 9,6% durante o período de previsão. Isso se deve à sua precisão superior e capacidade de lidar com estruturas semicondutoras complexas, tornando-o essencial para o desenvolvimento avançado de nós e detecção de defeitos.

PorTecnologia

Avanços na precisão e na detecção de defeitos levaram ao domínio dos sistemas de inspeção de wafers

Com base na tecnologia, o mercado é dividido em sistema de inspeção de wafer, sistema de inspeção de máscara, metrologia de filme fino, inspeção de embalagens, entre outros (inspeção de cartão de sonda, metrologia de litografia, etc.).

O segmento de sistemas de inspeção de wafers detinha a maior participação de mercado em 2025 e deverá crescer no maior CAGR de 9,1% durante o período de previsão. Isto se deve ao seu papel crítico na detecção precoce de defeitos no processo de fabricação de semicondutores, garantindo altos rendimentos. Prevê-se que o uso de sistemas de inspeção de wafer se tornará ainda mais essencial para o controle adequado do processo e garantia de qualidade, à medida que os nós semicondutores diminuem em aplicações de lógica, memória e empacotamento avançado.

Prevê-se que o segmento de inspeção de embalagens cresça a um CAGR moderado de 7,9% durante o período de previsão. Isso se deve à crescente complexidade dos pacotes de semicondutores e à necessidade de detecção precisa de defeitos em tecnologias avançadas de embalagens.

Por dimensão

Precisão e velocidade para aumentar a liderança em metrologia/inspeção 2D no mercado

Com base na dimensão, o mercado é categorizado em metrologia/inspeção 2D, metrologia/inspeção 3D e sistemas híbridos 2D/3D.

Prevê-se que a metrologia/inspeção 2D responda pela maior participação de mercado. Isso se deve à ampla aplicação para garantir a precisão dimensional e a qualidade dos dispositivos semicondutores durante todo o processo de fabricação, principalmente nos estágios iniciais. As tecnologias bidimensionais permitem rápida inspeção e medição de dimensões críticas, tornando-as a solução preferida para processos de produção de alto volume.

Prevê-se que a metrologia/inspeção 3D cresça no maior CAGR de 9,4% durante o período de previsão. Isto se deve à sua crescente importância na medição e inspeção de estruturas semicondutoras complexas e multidimensionais, particularmente em embalagens avançadas e integração 3D.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A crescente demanda por nós de semicondutores avançados impulsionou o crescimento do segmento de fundições

Com base no usuário final, o mercado é classificado em fundições, empresas de fabricação de dispositivos integrados (IDM), empresas terceirizadas de montagem e teste de semicondutores (OSAT) e outras (laboratórios de P&D, fabricantes de memória, etc.).

As fundições detinham a quota de mercado dominante em 2025. Isto deve-se ao seu papel central na fabricação de semicondutores, especialmente à medida que a procura por nós avançados e tecnologias de processo continua a aumentar. Como as fundições atendem a uma ampla gama de indústrias, a necessidade de equipamentos avançados de metrologia e inspeção para garantir altos rendimentos e precisão está impulsionando um crescimento significativo do mercado.

Prevê-se que as empresas terceirizadas de montagem e teste de semicondutores (OSAT) cresçam no maior CAGR de 9,7% durante o período de previsão. Isto se deve à crescente complexidade dos pacotes de semicondutores e à crescente demanda porembalagem avançadasoluções em vários setores.

Perspectiva regional do mercado de equipamentos de metrologia e inspeção de semicondutores

Por geografia, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

Ásia-Pacífico

Asia Pacific Semiconductor Metrology and Inspection Equipment Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável pela maior participação de mercado de equipamentos de metrologia e inspeção de semicondutores em 2024, avaliada em US$ 5,88 bilhões, e manteve essa liderança em 2025, com US$ 6,25 bilhões. A região domina o mercado devido à sua forte concentração de capacidade de fabricação de semicondutores e investimento de capital. A maioria das fundições, empresas fabricantes de memória e instalações de fabricação de semicondutores usam equipamentos de inspeção de semicondutores para inspeções e medições contínuas em múltiplas fases de produção. Este acúmulo de atividade de produção gera uma demanda contínua por ferramentas de controle de processo altamente precisas nesta área, tornando-a o principal contribuinte para a receita no mercado global de fabricação (e de valor agregado) de semicondutores.

Por exemplo,

- Em maio de 2024, a TrendForce informou que a NVIDIA e a AMD reservaram totalmente a capacidade de empacotamento avançado da TSMC até 2025, e que sua capacidade mensal de CoWoS deveria aumentar de cerca de 15.000 unidades em 2023 para 45.000–50.000 unidades até o final de 2024.

Mercado de equipamentos de metrologia e inspeção de semicondutores da China

O mercado chinês deverá ser um dos maiores do mundo, com receitas em 2026 estimadas em cerca de 2,43 mil milhões de dólares, cerca de 14,9% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado japonês de equipamentos de metrologia e inspeção de semicondutores

O mercado japonês em 2026 está estimado em cerca de 1,48 mil milhões de dólares, representando cerca de 9,1% das receitas globais. Isto se deve a investimentos significativos na fabricação de semicondutores, particularmente em embalagens avançadas e memória, apoiados por iniciativas governamentais e pela forte capacidade de produção de semicondutores do país.

Mercado indiano de equipamentos de metrologia e inspeção de semicondutores

O mercado indiano em 2026 está estimado em cerca de 0,92 mil milhões de dólares, representando cerca de 5,7% das receitas globais.

América do Norte

Estima-se que a América do Norte atinja US$ 5,03 bilhões em 2026 e garanta a posição de segunda maior região do mercado. Isto se deve ao seu domínio em diversos setores de produção de equipamentos semicondutores, às suas inovações no controle de processos e ao desenvolvimento de tecnologias avançadas.fichas. O fato de os principais produtores de equipamentos semicondutores estarem localizados ou sediados na América do Norte ajuda a reforçar a implementação local de instrumentos de metrologia e inspeção de alto valor. As elevadas receitas geradas pela indústria de semicondutores, juntamente com o apoio contínuo através de gastos de capital contínuos e um compromisso de fabricar mais produtos internamente, são também atributos que a indústria de semicondutores norte-americana necessita para sustentar o seu crescimento. Por exemplo,

- Em julho de 2025, a Semiconductor Industry Association declarou que a indústria de semicondutores dos EUA comandava pouco mais de 50% das receitas globais de chips. Isto reflete a forte base tecnológica da América do Norte e reforça a sua posição como o segundo maior mercado.

Mercado de equipamentos de inspeção e metrologia de semicondutores dos EUA

Dada a contribuição significativa da América do Norte e o domínio dos EUA na região, o mercado dos EUA pode ser estimado em cerca de 3,68 mil milhões de dólares em 2026, representando 22,6% das vendas globais.

Europa

Prevê-se que a Europa cresça a uma CAGR de 8,4% nos próximos anos, a mais alta entre todas as regiões, e atinja uma avaliação de 3,01 mil milhões de dólares em 2026. O crescimento do mercado europeu é impulsionado principalmente pelo aumento da procura de tecnologias avançadas de fabrico de semicondutores em indústrias como a automóvel, aeroespacial e automação industrial. Além disso, existe um forte apoio governamental através da regulamentação, com o plano Digital Compass da UE a promover o aumento da auto-suficiência em semicondutores e a melhorar as capacidades de produção local. Por exemplo,

- A União Europeia (UE) pretende produzir 20% dos semicondutores do mundo até 2030, com foco no aumento da produção local de chips.

Mercado de equipamentos de inspeção e metrologia de semicondutores do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,64 mil milhões de dólares, representando cerca de 3,9% das receitas globais.

Mercado alemão de equipamentos de metrologia e inspeção de semicondutores

O tamanho do mercado da Alemanha deverá atingir aproximadamente 0,59 mil milhões de dólares em 2026, equivalente a cerca de 3,6% das vendas globais.

Ámérica do Sul

Espera-se que a América do Sul testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América do Sul deverá atingir uma avaliação de 0,56 mil milhões de dólares em 2026. O crescimento do mercado na América do Sul é impulsionado pela crescente procura de semicondutores nos setores da eletrónica de consumo, automóvel e telecomunicações, bem como pelos crescentes investimentos na infraestrutura de produção de semicondutores.

Oriente Médio e África

Estima-se que a região do Médio Oriente e África atinja 0,98 mil milhões de dólares em 2026 e que cresça a uma taxa proeminente nos próximos anos. O crescimento do mercado no Médio Oriente e em África é impulsionado pelo aumento dos investimentos governamentais em infraestruturas e tecnologias digitais, particularmente em cidades inteligentes e projetos de automação industrial. Além disso, o rápido crescimento das indústrias automotiva e de eletrônicos de consumo nesta região aumentou a demanda por semicondutores avançados, levando a uma maior necessidade de equipamentos de metrologia e inspeção. No Médio Oriente e em África, o CCG deverá atingir 0,39 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Concentre-se na expansão das capacidades avançadas de fabricação pelos principais players para impulsionar o crescimento do mercado

O mercado global de equipamentos de metrologia e inspeção de semicondutores tem uma estrutura semiconsolidada, com players proeminentes como KLA Corporation, Applied Materials, Inc., Hitachi High-Tech Corporation, Onto Innovation, Inc., e Nova Ltd. Essas empresas estão impulsionando o crescimento do mercado por meio de investimentos contínuos em tecnologias avançadas de metrologia e inspeção, incluindo inspeção óptica e de feixe eletrônico, CD-SEM, metrologia de sobreposição e soluções de revisão de defeitos. Iniciativas estratégicas, como a expansão das capacidades de inspeção, o aprimoramento das tecnologias de detecção de defeitos e o desenvolvimento de soluções de controle de processos de próxima geração, estão permitindo melhor desempenho e maior eficiência de rendimento nos setores de lógica, memória, embalagens avançadas e semicondutores automotivos.

Outros players notáveis no mercado global incluem ASML Holding N.V., Lasertec Corporation, Thermo Fisher Scientific Inc., Camtek e Carl Zeiss AG. Estas empresas estão cada vez mais focadas no reforço das suas capacidades de inspeção, na otimização dos processos de fabrico e no dimensionamento da capacidade de produção para satisfazer a procura crescente. Expansão para novos mercados regionais e desenvolvimento de sistemas de inspeção de ponta para tecnologias emergentes, como 3D NAND e avançadosembalagem, deverão reforçar seu posicionamento de mercado e apoiar o crescimento sustentado do mercado durante todo o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE METROLOGIA E EQUIPAMENTOS DE INSPEÇÃO DE SEMICONDUTORES PERFILADAS

- Corporação KLA (EUA)

- Materiais aplicados, Inc.(NÓS.)

- Onto Innovation, Inc. (EUA)

- Carl Zeiss AG(Alemanha)

- ASML Holding N.V. (Holanda)

- (Israel)

- Hitachi High-Tech Corporation (Japão)

- Lasertec Corporation(Japão)

- Nova Ltd.

- Thermo Fisher Scientific Inc.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:revelou inovações em transistores e fiação para chips de IA mais rápidos, posicionando o anúncio como um avanço tecnológico para desempenho de semicondutores de próxima geração.

- Janeiro de 2026:A KLA expandiu sua presença global abrindo um novo centro de P&D e inovação na Índia, com foco em IA, software e tecnologias avançadas de controle de processos para apoiar clientes de semicondutores.

- Novembro de 2025:concluiu a aquisição de linhas de produtos selecionadas da Semilab para composição de materiais e análise elétrica, fortalecendo seu portfólio em lógica avançada, memória, dispositivos especiais e embalagens avançadas.

- Outubro de 2025:A Hitachi High Tech Corporation lançou o SU9600, um microscópio eletrônico de varredura de ultra-alta resolução de próxima geração com maior rendimento, destinado a apoiar a pesquisa e desenvolvimento de semicondutores e o controle de processos à medida que a complexidade dos dispositivos orientados por IA aumenta.

- Setembro de 2025:O Grupo ZEISS apresentou a nova plataforma AIMS EUV 3.0, um sistema de qualificação de máscara de próxima geração projetado para suportar roteiros EUV de NA baixo e NA alto, com a empresa declarando o rendimento da máscara tripla da nova geração.

- Abril de 2025:anunciou um investimento estratégico na BE Semiconductor Industries (Besi), comprando 9% das ações em circulação para desenvolver a colaboração em tecnologia de ligação híbrida para embalagens avançadas.

- Março de 2025:ASML Holding N.V. assinou uma nova parceria estratégica de cinco anos com a imec, focada na pesquisa e sustentabilidade de semicondutores, reunindo a experiência de ambas as empresas para apoiar a inovação futura em semicondutores.

COBERTURA DO RELATÓRIO

A análise global do mercado de equipamentos de metrologia e inspeção de semicondutores inclui um estudo abrangente do tamanho do mercado e previsão em todos os segmentos de mercado cobertos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre aspectos importantes, incluindo avanços tecnológicos, candidatos a pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições, principais desenvolvimentos da indústria e prevalência por regiões-chave. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,8% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo, tecnologia, dimensão, usuário final e região |

| Por tipo |

|

| Por tecnologia |

|

| Por dimensão |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 15,26 mil milhões de dólares em 2025 e deverá atingir 29,57 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na Ásia-Pacífico era de 6,25 mil milhões de dólares.

O mercado deverá crescer a um CAGR de 7,8% durante o período de previsão de 2026-2034.

Por usuário final, o segmento de fundições liderou o mercado em 2025.

Necessidade crescente de fabricação sem defeitos e controle avançado de processos para impulsionar a expansão do mercado.

KLA Corporation, Applied Materials, Inc., Hitachi High-Tech Corporation, Onto Innovation, Inc. e Nova Ltd. são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 215

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco