Tamanho do mercado de dispositivos de carboneto de silício (SiC), participação e análise da indústria, por tipo de produto (MOSFETs de SiC, diodos de SiC/SBDs e módulos de SiC), por classificação de tensão (até 650V, 650V-1200V, 1200V-1700V e acima de 1700V), por faixa de potência (baixa potência (50 kW)), por aplicação (automotivo, industrial, energia e Serviços públicos, aeroespacial e defesa e outros) e previsão regional, 2026 – 2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

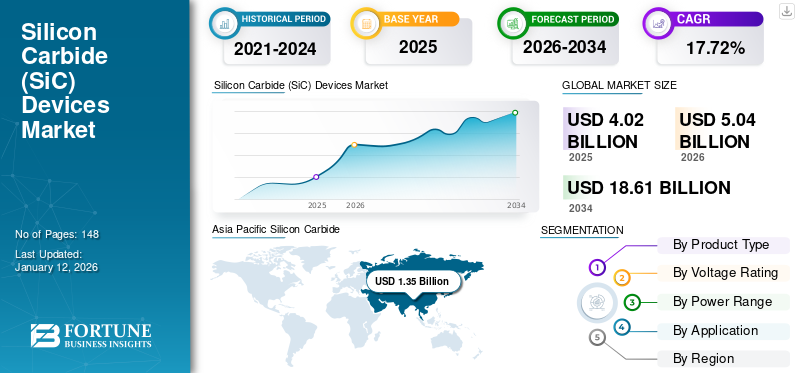

O tamanho global do mercado de dispositivos de carboneto de silício (SiC) foi avaliado em US$ 4,02 bilhões em 2025. O mercado deve crescer de US$ 5,04 bilhões em 2026 para US$ 18,61 bilhões até 2034, exibindo um CAGR de 17,72% durante o período de previsão.A Ásia-Pacífico dominou o mercado de dispositivos de carboneto de silício (SiC) com uma participação de mercado de 31,84% em 2025.

Dispositivos de carboneto de silício (SiC) são uma classe de materiais semicondutores fabricados a partir da estrutura cristalina conhecida como carboneto de silício. É usado em muitas aplicações para aumentar a eficiência geral do uso de energia e diminuir a quantidade de energia perdida durante a transferência de um lugar para outro, como veículos elétricos e sistemas de transmissão automotiva, energia renovável, sistemas de acionamento industrial e outros equipamentos de conversão de energia. O mercado está a testemunhar um crescimento significativo devido à crescente eletrificação em VEs, soluções de energia renovável, estações de carregamento rápido e eletrónica de potência industrial eficiente. Isso se deve à capacidade única dos dispositivos SiC de operar em níveis térmicos e de tensão mais elevados, além de ter maior eficiência do que os semicondutores de silício padrão. Este fator desempenha um papel importante no fomento do crescimento do mercado.

Além disso, muitos participantes importantes do mercado, como STMicroelectronics, Infineon Technologies AG, Wolfspeed, Inc., ROHM Co., Ltd. e Semiconductor Components Industries, LLC, que operam no mercado, estão se concentrando na formação de parcerias estratégicas com empresas líderes nos setores de veículos elétricos (EV), energia renovável e industrial. Estas colaborações concentram-se na integração de soluções baseadas em SiC com tecnologias avançadas para aumentar a eficiência. Além disso, estas parcerias ajudam as empresas a expandir o seu alcance de mercado e a obter acesso a novas aplicações.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

Aumento da integração de IA generativa no design de semicondutores, impulsionando eficiência e inovação no mercado

Como catalisador estratégico que alimenta a inovação no mercado de dispositivos de carboneto de silício, a IA generativa também tem um impacto na melhoria da eficiência da produção que fortalece a competitividade global do mercado através da capacidade de IA generativametodologias para simular novos materiais com base em suas propriedades elétricas, térmicas e mecânicas, bem como para otimizar sua estrutura para melhorar o desempenho. Por exemplo,

- Em junho de 2025, a Siemens AG apresentou um conjunto de ferramentas EDA aprimorado por IA no DAC 2025 para acelerar o design de semicondutores e PCB. O novo sistema integra IA generativa e de agente, incluindo microsserviços NVIDIA NIM e modelos Nemotron, para melhorar a produtividade e acelerar o tempo de lançamento no mercado.

A combinação de IA generativa com técnicas existentes de descoberta de materiais por tentativa e erro pode reduzir o tempo associado à descoberta de novos materiais ou ao desenvolvimento de protótipos de novos dispositivos. No projeto de dispositivos, as ferramentas de simulação assistidas por IA ajudam os engenheiros a otimizar MOSFETs, diodos e módulos de potência, avaliando o desempenho sob diversas condições operacionais, melhorando assim a confiabilidade e acelerando o tempo de lançamento no mercado. Além disso, a análise baseada em IA pode melhorar o planeamento da cadeia de abastecimento, a previsão da procura e a otimização dos inventários, fortalecendo a resiliência geral do mercado. Coletivamente, a integração da IA generativa aumenta a eficiência, reduz as estruturas de custos e acelera a comercialização, influenciando assim positivamente a trajetória de crescimento do mercado a longo prazo.

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS DE CARBONETO DE SILÍCIO

O aumento da adoção de dispositivos SiC na tecnologia 5G está impulsionando o crescimento do mercado

A rápida expansão da infra-estrutura 5G até 2025 está a aumentar a procura por electrónica de potência mais eficiente em estações base, unidades de rádio e sistemas de fornecimento de energia de telecomunicações. As redes celulares 5G requerem muitas células pequenas implantadas próximas umas das outras; um grande número de múltiplas "entradas e saídas" de muitas antenas com frequências mais altas, todas elas exigindo maior densidade de potência e gerenciamento térmico. Dispositivos de carboneto de silício estão se tornando mais importantes na fabricação de retificadores para telecomunicações, pois apresentam menores perdas de comutação e têm eficiência superior sob condições de alta carga. Por exemplo,

- De acordo com um estudo da GSMA em 2025, as ligações 5G globais ultrapassaram os 2,7 mil milhões até ao final de 2025, reflectindo o forte crescimento de assinantes e a implantação de infra-estruturas em grande escala.

A fase de implantação das redes de telecomunicações 5G está a aumentar a energia consumida por cada local; apontando assim a necessidade de soluções eficientes de semicondutores para auxiliar na redução das despesas operacionais totais. Quando comparadas com as gerações anteriores de estações base de telecomunicações, as estações base 5G consumirão quantidades significativamente maiores de energia em comparação com as gerações anteriores. Isto aumenta o valor de dispositivos semicondutores avançados com eficiência energética dentrotelecomunicaçõessistemas de energia, como a eletricidade, em ambientes urbanos e industriais.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da demanda por eletrônica de potência eficiente para impulsionar o crescimento do mercado

O aumento da procura de energia eléctrica terá um grande impacto na quantidade de energia que deve passar pelo processo de conversão a todos os níveis, incluindo; sistemas de transmissão, indústria e infraestrutura digital. Quanto mais baixas forem as perdas de conversão e o calor desperdiçado, melhor será a economia global do sistema, uma vez que as restrições térmicas serão transferidas para os sistemas de energia individuais. Esses tipos de mudanças proporcionam um ambiente operacional favorável para o uso generalizado de MOSFETs de SiC, diodos e módulos de potência em sistemas de alta tensão e alta frequência destinados a minimizar perdas elétricas.

- Num estudo de 2025, a Agência Internacional de Energia projecta um crescimento da procura global de electricidade de aproximadamente 2,4% em 2025, com as economias emergentes a representarem quase 85% da procura incremental, impulsionada pela electrificação e pela expansão dos centros de dados.

O mercado em expansão para veículos elétricos está a impulsionar a procura de inversores de tração, carregadores integrados e sistemas de carregamento rápido mais eficientes. Esta procura por uma conversão eficiente resultará em limitações de autonomia mais baixas devido a perdas de conversão, bem como em menos encargos para os sistemas de refrigeração. A necessidade de operar em tensões mais altas criará valor adicional no uso de comutação eficiente e densidade de energia, permitindo ainda que os dispositivos SiC penetrem mais profundamente nos veículos elétricos e nas infraestruturas de carregamento. Essa expansão da procura criará uma procura mais forte a longo prazo para dispositivos de SiC nas cadeias de abastecimento de infraestruturas automotivas e de carregamento. Por exemplo,

- Num estudo de 2025, a Agência Internacional de Energia estima que as vendas globais de automóveis eléctricos excederão os 20 milhões de unidades em 2025, representando mais de 25% do total de vendas de automóveis novos em todo o mundo, acima dos cerca de 14 milhões de unidades em 2023.

RESTRIÇÕES DE MERCADO

Altos custos de produção e complexidade de integração restringindo a adoção mais ampla do SiC

Os dispositivos de carboneto de silício continuam a ter um custo inicial mais elevado em comparação com o silício, uma vez que os substratos de wafer e os processos epi permanecem mais caros, mesmo com as recentes quedas de preços em partes da cadeia de abastecimento. Além disso, a volatilidade dos custos de insumos apresenta riscos de aquisição para OEMs e fornecedores de nível, o que dificulta a implantação em larga escala decarboneto de silíciodispositivos, exceto aqueles que exigem desempenho premium ou têm requisitos críticos de desempenho. Consequentemente, ocorreu uma adoção mais lenta entre os utilizadores industriais que são sensíveis aos preços e estão a avaliar quanto tempo levará para recuperar o custo do investimento com base no tempo ocioso para a implementação.

Finalmente, o rendimento e a defectividade continuam a ser restrições significativas à economia de produção, o que faz com que o custo efetivo por matriz utilizável aumente e os tempos de qualificação aumentem. Além disso, os baixos rendimentos nas fases wafer e epitaxia resultam em maiores taxas de refugo e retrabalho, especialmente para componentes automotivos, que devem passar por testes de confiabilidade extremamente rigorosos. Estes factores combinados limitam a escalabilidade nos próximos anos e, portanto, mantêm os níveis de preços dos dispositivos de carboneto de silício acima daqueles que permitiriam aos dispositivos alcançar a penetração no mercado de massa em todas as classes de tensão e potência.

OPORTUNIDADES DE MERCADO

Avanços crescentes em veículos automotivos e elétricos para criar novas oportunidades de mercado

Os veículos eléctricos têm registado um rápido crescimento nos últimos anos e estão a gerar procura por electrónica de potência mais eficiente para inversores de tracção, carregadores integrados e sistemas de carregamento rápido DC. Muitos fabricantes de automóveis estão a expandir as suas estratégias de eletrificação para incluir arquiteturas de alta tensão (plataformas de 800V) com o objetivo de aumentar a eficiência dos veículos elétricos, aumentando a autonomia e diminuindo o tempo necessário para os carregar. Devido às suas perdas de comutação mais baixas, tolerâncias térmicas mais altas e densidade de potência superior, os dispositivos de carboneto de silício oferecem vantagens notáveis para esses desenvolvimentos.

- Por exemplo, de acordo com o estudo de 2025 da Agência Internacional de Energia, as vendas globais de automóveis eléctricos ultrapassaram os 17 milhões de unidades em 2024, representando mais de 20% do total das vendas globais de automóveis, em comparação com cerca de 18% em 2023.

O domínio regional na produção e vendas de EV continua a fortalecer a escala da cadeia de suprimentos e a promover oportunidades de crescimento de mercado de dispositivos de carboneto de silício (SiC) de longo prazo. A região Ásia-Pacífico tem sido o maior mercado de VE a nível mundial devido principalmente a vários incentivos governamentais, investimentos relacionados com infraestruturas e capacidade de produção nacional.

Análise de Segmentação

Por tipo de produto

Alta eficiência e desempenho de comutação superior de MOSFETs SiC impulsionando seu domínio

Com base no tipo de produto, o mercado é categorizado em MOSFETs SiC, diodos/SBDs SiC e módulos SiC.

Espera-se que os MOSFETs SiC respondam pela maior participação de mercado. Isto se deve à sua eficiência superior, alta velocidade de comutação e capacidade de operar em altas tensões e temperaturas, tornando-os ideais para aplicações de conversão de energia. Isso os tornou ideais para muitas aplicações de conversão de energia. O sucesso dos MOSFETs SiC em inversores de tração para veículos elétricos, sistemas de carregamento para carregamento rápido,energia renovávelinversores e acionamentos de motores industriais resultaram em mais demanda por esses dispositivos em oposição a outros tipos de dispositivos SiC.

Prevê-se que os módulos de SiC cresçam no maior CAGR de 26,5% durante o período de previsão. Isto deve-se à sua crescente integração em aplicações de alta potência, como inversores de tração EV, infraestruturas de carregamento rápido, sistemas de energia renovável e conversores de energia industriais que requerem soluções de energia compactas e de alta eficiência.

Por classificação de tensão

Adoção crescente de eletrônicos de potência de 650 V a 1200 V em veículos elétricos e sistemas de energia renovável, impulsionando o domínio do segmento

Com base na classificação de tensão, o mercado é dividido em até 650V, 650V–1200V, 1200V–1700V e acima de 1700V.

Prevê-se que 650V–1200V represente a maior participação de mercado de dispositivos de carboneto de silício (SiC). Isto se deve à sua ampla aplicação em inversores de tração de veículos elétricos, carregadores de bordo, inversores solares e acionamentos de motores industriais que utilizam esta faixa de tensão com a combinação ideal de alta eficiência e capacidade de transporte de energia. A adoção de arquiteturas de veículos elétricos de 800V e o uso crescente de sistemas de conversão de energia de alta eficiência ajudaram a reforçar a demanda por dispositivos de SiC nesta faixa de tensão.

Prevê-se que 1200V–1700V cresça no maior CAGR de 27,0% durante o período de previsão. Isto se deve à sua crescente implantação em aplicações de alta potência, como infraestrutura de carregamento rápido de veículos elétricos, inversores de energia renovável, sistemas de rede e acionamentos de motores industriais pesados que exigem níveis mais elevados de tensão e eficiência.

Por faixa de potência

Eletrificação crescente no carregamento de veículos elétricos, inversores solares e unidades industriais impulsionando o domínio do segmento de 1 kW a 50 kW

Com base na faixa de potência, o mercado é categorizado em baixa potência (<1 kW), média potência (1 kW–50 kW) e alta potência (>50 kW).

Prevê-se que a potência média (1 kW – 50 kW) testemunhe uma participação dominante no mercado em 2025. Isto se deve ao seu uso extensivo em carregadores de bordo de veículos elétricos, inversores solares, acionamentos de motores industriais e sistemas de armazenamento de energia, onde a conversão eficiente de energia dentro desta faixa é crítica. A crescente eletrificação nos transportes e na automação industrial aumentou significativamente a implantação de dispositivos SiC nesta faixa de potência.

Projeta-se que a alta potência (>50 kW) cresça no maior CAGR de 25,4% durante o período de previsão. Isto se deve à crescente transição para arquiteturas de energia de 800 V e de tensão mais alta emmobilidade elétricae sistemas de eletrificação em larga escala, que exigem dispositivos avançados de SiC para lidar com maior densidade de energia e desempenho térmico de forma eficiente.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Adoção rápida de veículos elétricos e arquiteturas avançadas de trem de força impulsionando o domínio do segmento automotivo

Com base na aplicação, o mercado é classificado em automotivo, industrial, energia e utilidades, aeroespacial e defesa, entre outros (eletrônicos de consumo, etc.).

Espera-se que o setor automotivo testemunhe uma participação de mercado dominante em 2025 e cresça no maior CAGR de 26,1% nos próximos anos. Isto se deve ao número crescente de empresas que oferecem carros elétricos; Os componentes de carboneto de silício (SiC) fornecem melhor eficiência energética e alcance em inversores de tração elétrica, carregadores integrados e conversores CC para CC. A instalação de 800V e outras soluções de trem de força para veículos elétricos também acelerou o uso de dispositivos de energia SiC em veículos elétricos de passageiros e comerciais.

Prevê-se que Energia e Serviços Públicos cresçam a um CAGR proeminente de 24,8% durante o período de previsão. Isto se deve à crescente necessidade de semicondutores de energia com capacidade de alta tensão e alta temperatura em sistemas de transmissão modernos, redes HVDC e infraestrutura de distribuição de energia de próxima geração.

Perspectiva regional do mercado de dispositivos de carboneto de silício

Por região, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

Ásia-Pacífico

Asia Pacific Silicon Carbide (SiC) Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável pela maior participação do mercado em 2024, avaliada em US$ 1,03 bilhão, e também manteve a liderança em 2025, com US$ 1,28 bilhão. Espera-se que o mercado na Ásia-Pacífico aumente, devido à sua liderança emveículo elétricoprodução e adoção. Uma penetração crescente de veículos eléctricos levará a um aumento correspondente no teor de SiC por veículo eléctrico devido à sua utilização em inversores de tracção, carregadores de bordo e estações de carregamento rápido DC; isto contribuirá diretamente para o crescimento contínuo da procura de dispositivos SiC na Ásia-Pacífico. Fortes ecossistemas de fabricantes de equipamentos originais (OEM) na China, Japão e Coreia do Sul estão acelerando a taxa de integração de semicondutores nas arquiteturas de veículos da próxima geração. Na região, estima-se que a Índia e a China atinjam 0,20 mil milhões de dólares e 0,48 mil milhões de dólares, respetivamente, em 2026.

- Por exemplo, de acordo com o estudo da Agência Internacional de Energia de 2025, a China foi responsável por quase dois terços das vendas globais de automóveis eléctricos em 2024, e quase 50% do total de vendas de automóveis na China foram eléctricos.

Esses fatores desempenham um papel significativo no fomento do crescimento do mercado.

Mercado de dispositivos de carboneto de silício na China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 0,48 mil milhões de dólares em 2026, representando cerca de 10,5% das vendas globais.

Mercado japonês de dispositivos de carboneto de silício

O mercado do Japão em 2026 está estimado em cerca de 0,36 mil milhões de dólares, representando cerca de 7,9% das receitas globais. Isto se deve ao forte ecossistema de fabricação de semicondutores de energia do país e ao aumento do investimento na mobilidade elétrica de próxima geração,rede inteligenteinfraestrutura e eletrônica de potência industrial avançada.

Mercado indiano de dispositivos de carboneto de silício

O tamanho do mercado indiano em 2026 é estimado em cerca de 0,20 mil milhões de dólares, representando cerca de 4,4% das receitas globais.

América do Norte

Estima-se que a América do Norte atinja US$ 1,14 bilhão em 2026 e garanta a posição de segunda maior região do mercado. À medida que a região está a desenvolver uma cadeia de abastecimento nacional de SiC muito mais forte, aumentando assim a disponibilidade e permitindo que os clientes se qualifiquem mais rapidamente. Ao aumentar a base de capacidade local, também reduzirá os riscos de lead time para clientes automotivos e industriais que precisam de compromissos de fornecimento de vários anos. O impulso do lado da oferta impulsiona as remessas de dispositivos e a captura geral de receitas para a região. Por exemplo,

- Em outubro de 2024, o Departamento de Comércio dos EUA anunciou termos preliminares para até US$ 750 milhões no financiamento direto proposto pela Lei CHIPS para Wolfspeed, vinculado à expansão da fabricação doméstica de wafers de carboneto de silício.

Mercado de dispositivos de carboneto de silício dos EUA

Com base na contribuição significativa da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 0,77 mil milhões de dólares em 2026, representando cerca de 16,8% das vendas globais.

Europa

Prevê-se que a Europa cresça a uma CAGR de 25,0% nos próximos anos, que é a terceira maior entre todas as regiões, e atinja uma avaliação de 1,00 mil milhões de dólares até 2026. O mercado está a observar um crescimento significativo na região, a região está a fortalecer ativamente a produção doméstica de SiC e a resiliência da cadeia de abastecimento, apoiando assim um fornecimento estável para clientes automóveis e industriais. Os sistemas de apoio público e os mecanismos de aprovação de auxílios estatais estão a ajudar a acelerar o desenvolvimento de capacidade e a reduzir os prazos de comercialização dos dispositivos de energia SiC produzidos localmente. O crescimento contínuo do SiC. A indústria transformadora está a proporcionar mais receitas capturadas em toda a região através de dispositivos discretos e módulos de energia.

Mercado de dispositivos de carboneto de silício no Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,20 mil milhões de dólares, representando cerca de 4,4% das receitas globais.

Mercado alemão de dispositivos de carboneto de silício

O mercado alemão deverá atingir aproximadamente 0,21 mil milhões de dólares em 2026, o equivalente a cerca de 4,6% das vendas globais.

Ámérica do Sul

Espera-se que a América do Sul testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão e o mercado deverá atingir uma avaliação de US$ 0,33 bilhão em 2026. Isso se deve ao fato de a penetração regional de veículos elétricos permanecer comparativamente baixa, limitando a demanda de curto prazo por MOSFETs de SiC e módulos em inversores de tração e carregadores de bordo. Os OEMs automotivos e os fornecedores de nível, portanto, têm menos plataformas eletrificadas de grande escala na região que exigem energia de alta tensão e alta eficiênciasemicondutores.

Oriente Médio e África

Estima-se que o Médio Oriente e África atinjam 0,51 mil milhões de dólares em 2026 e que cresçam a uma taxa de crescimento proeminente nos próximos anos. Isto se deve à crescente demanda por inversores, conversores e sistemas de condicionamento de energia de alta eficiência que se beneficiam cada vez mais dos dispositivos SiC. Os projectos solares e eólicos de grande escala no Golfo e no Norte de África exigem energia de alta densidade e comutação de baixas perdas para melhorar as operações das centrais e reduzir os requisitos de arrefecimento. Como resultado, a expansão renovável criará ciclos de aquisição sustentáveis de semicondutores de energia avançados para ativos de geração de energia comercial e em escala de serviço público. No Médio Oriente e em África, o CCG deverá atingir um valor de 0,19 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Forte presença de fabricantes de semicondutores estabelecidos e inovações contínuas de produtos impulsionando a expansão do mercado

O mercado global de dispositivos SiC possui uma estrutura de mercado semiconsolidada, com players proeminentes como STMicroelectronics, Infineon Technologies AG, Wolfspeed, Inc., ROHM Co., Ltd., e Semiconductor Components Industries, LLC mantendo posições significativas. Estas empresas mantêm o domínio através de operações verticalmente integradas, redes globais de clientes e um forte posicionamento em inversores de tração para veículos elétricos, carregadores de bordo (OBCs), sistemas de energia renovável e acionamentos de motores industriais. A sua capacidade de escalar a produção e, ao mesmo tempo, melhorar a competitividade em termos de custos continua a ser um factor decisivo para impulsionar o crescimento do mercado.

- Em abril de 2025, a ROHM lançou módulos moldados SiC de alta densidade de potência otimizados para conversores PFC e LLC em carregadores xEV integrados, fortalecendo sua proposta de valor em nível de módulo e apoiando melhor desempenho térmico e densidade de potência em projetos de sistemas compactos.

Outros intervenientes notáveis no mercado global incluem a Mitsubishi Electric Corporation, a Fuji Electric Co., Ltd., a Microchip Technology Inc., a NXP Semiconductors e a Coherent Corp. Estas empresas beneficiam dos pontos fortes da produção regional, da exposição à tracção industrial e ferroviária e da participação selectiva no sector automóvel, expandindo gradualmente a sua presença através de estratégias focadas em módulos.

LISTA DAS PRINCIPAIS EMPRESAS DE DISPOSITIVOS DE CARBONETO DE SILÍCIO PERFILADAS

- STMicroeletrônica(Suíça)

- Infineon Technologies AG (Alemanha)

- Wolfspeed, Inc.(NÓS.)

- ROHM Co., Ltd. (Japão)

- Indústrias de componentes de semicondutores, LLC (Onsemi)(NÓS.)

- Corporação Elétrica Mitsubishi(Japão)

- Fuji Elétrica Co., Ltd.(Japão)

- (EUA)

- NXP Semiconductors (Holanda)

- Coherent Corp. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Infineon anunciou que os MOSFETs CoolSiC foram adotados no novo bZ4X da Toyota, integrados ao carregador de bordo e ao conversor DC/DC. A notícia destaca o papel do SiC na redução de perdas e na melhoria da eficiência na conversão de energia EV. Ele também atua como uma validação automotiva de alta visibilidade para a linha de dispositivos CoolSiC da Infineon.

- Novembro de 2025:A Wolfspeed lançou módulos de potência de seis pacotes SiC de 1200 V projetados para sistemas de propulsão de mobilidade elétrica, com o objetivo de fornecer alto desempenho e eficiência de sistema para conversores de tração de veículos elétricos e outroseletrônica de potência.

- Setembro de 2025:A Infineon e a ROHM assinaram um memorando de entendimento para colaborar em pacotes de eletrônica de potência de SiC e permitir o fornecimento secundário de produtos de SiC selecionados. A intenção declarada é facilitar a troca entre certas peças Infineon e ROHM para os clientes, melhorando a flexibilidade de aquisição e reduzindo o risco de qualificação.

- Julho de 2025:A Microchip Technology fez parceria com a Delta Electronics para integrar as soluções de carboneto de silício mSiC da Microchip nos projetos de gerenciamento de energia com eficiência energética da Delta. A colaboração visa acelerar aplicações sustentáveis e de alta eficiência para IA, mobilidade, automação e infraestrutura, aproveitando as vantagens do SiC para sistemas menores, de baixo custo e de alta tensão.

- Abril de 2025:A Rohm revelou seus novos módulos de potência EcoSiC de alta densidade de potência, apresentando dispositivos SiC com maior eficiência e desempenho para aplicações de conversão de energia nos segmentos automotivo e industrial.

- Novembro de 2024:A ROHM celebrou um acordo de colaboração com a Valeo para otimizar e propor módulos de potência avançados paramotor elétricoinversores, utilizando sua experiência conjunta em gerenciamento de eletrônica de potência.

- Setembro de 2024:STMicroelectronics lançou sua tecnologia MOSFET de carboneto de silício STPOWER de 4ª geração. A nova tecnologia é adotada para inversores de tração, o principal componente dos motores EV. A empresa planeja lançar inovações tecnológicas de ponta em SiC até 2027 como um compromisso com a inovação.

COBERTURA DO RELATÓRIO

A análise global do mercado de dispositivos de carboneto de silício inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria de SiC e sua prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 24,3% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de produto, classificação de tensão, faixa de potência, aplicação e região |

| Por tipo de produto |

|

| Por classificação de tensão |

|

| Por faixa de potência |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 3,73 mil milhões de dólares em 2025 e deverá atingir 26,13 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,28 mil milhões de dólares.

O mercado está crescendo a um CAGR de 24,3% durante o período de previsão.

Por aplicação, espera-se que o setor automotivo lidere o mercado.

A crescente demanda por eletrônica de potência eficiente para impulsionar o crescimento do mercado.

STMicroelectronics, Infineon Technologies AG, Wolfspeed, Inc., ROHM Co., Ltd. e Semiconductor Components Industries, LLC são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 125

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco