Tamanho do mercado de metal de silício, análise de participação e indústria, por aplicação (ligas de alumínio, silicones, polissilício e outros) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

Visão geral do mercado de silício metálico

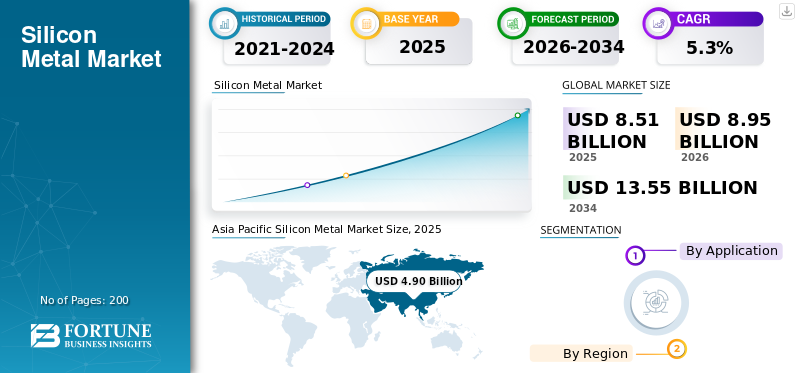

O tamanho do mercado global de silício metálico foi de US$ 8,51 bilhões em 2025. O mercado deverá crescer de US$ 8,95 bilhões em 2026 para US$ 13,55 bilhões até 2034, com um CAGR de 5,3% durante o período 2026-2034. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 57,57% em 2025.

O silício metálico é uma forma de silício de grau metalúrgico de alta pureza (normalmente 98–99,99% Si) produzida pela redução carbotérmica de quartzo em fornos elétricos a arco. É um material intermédio crítico, e não um produto acabado, que constitui a espinha dorsal de várias cadeias de valor a jusante. O principal motivador de demanda por esse metal é seu uso em ligas de alumínio, onde melhora a fundibilidade, a resistência e a resistência à corrosão, tornando-o essencial para pesos leves automotivos,veículos elétricose construção.

Ferroglobe, Elkem ASA, Hoshine Silicon Industry Co., Ltd. e RIMA são os principais players que operam no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE SILÍCIO

- Tamanho do mercado em 2025: US$ 8,51 bilhões

- Tamanho do mercado em 2026: US$ 8,95 bilhões

- Tamanho do mercado previsto para 2034: US$ 13,55 bilhões

- CAGR: 5,3% de 2026–2034

- A Ásia-Pacífico dominou o mercado de silício metálico com uma participação de 57,57% em 2025.

- Espera-se que o segmento de ligas de alumínio detenha a maior participação de mercado durante o período de previsão.

- O segmento de polissilício deverá ser o segmento de crescimento mais rápido, registrando um CAGR de 6,6% até 2034.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico continue a ser o mercado líder, apoiado pela forte atividade manufatureira, expansão da energia solar e desenvolvimento de infraestrutura.

América do Norte

A América do Norte mantém uma demanda constante impulsionada por aplicações de ligas de alumínio nas indústrias automotiva, aeroespacial e de embalagens.

Europa

A Europa regista uma procura resiliente devido à utilização generalizada em aplicações de construção, cuidados de saúde, eletrónica e processamento industrial.

NÓS.

O mercado dos EUA foi avaliado em aproximadamente US$ 1,17 bilhão em 2025, representando cerca de 13,7% das vendas globais de silício metálico.

Japão

Japão O mercado atingiu aproximadamente US$ 0,27 bilhão em 2025, representando cerca de 3,2% das vendas globais de silício metálico.

Leia mais

TENDÊNCIAS DO MERCADO DE METAIS DE SILÍCIO

A mudança do silício metálico de commodity para material estratégico está remodelando o mercado

O mercado global está a passar por uma transição estrutural, de um mercado de baixas margens e orientado para as matérias-primas para um sector de materiais estrategicamente importante. Esta mudança é impulsionada pela crescente procura por parte do fabrico de painéis solares, veículos eléctricos e silicones avançados, que exigem maior consistência e especificações mais rigorosas. Os produtores estão investindo cada vez mais na eficiência dos fornos, no fornecimento de energia renovável e na integração downstream para estabilizar as margens. Ao mesmo tempo, os compradores estão a dar prioridade à segurança do fornecimento e à pegada de carbono, elevando o silício metálico de um insumo puramente orientado para os custos a um item de aquisição estratégico intimamente ligado à transição energética, impulsionando simultaneamente o crescimento do mercado de silício metálico.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Transição energética e expansão solar fotovoltaica para impulsionar o crescimento do mercado

O principal impulsionador do mercado é a aceleração da transição energética global, que está aumentando diretamente a demanda em múltiplas aplicações downstream. A rápida expansão da capacidade solar fotovoltaica está a impulsionar o consumo de polissilício, enquanto a crescente adoção de veículos elétricos e designs automóveis leves está a impulsionar uma maior utilização de ligas de alumínio e silício. Estas tendências são reforçadas por políticas governamentais focadas na descarbonização,energia renováveladoção e eficiência energética. Como resultado, a procura de silício metálico está a tornar-se menos dependente dos ciclos industriais de curto prazo e mais estreitamente ligada às políticas de longo prazo e aos objectivos de sustentabilidade, apoiando o crescimento constante do mercado.

RESTRIÇÕES DE MERCADO

Alta dependência energética e aumento dos custos ambientais para conter o crescimento do mercado

A produção de silício é limitada pela sua forte dependência da eletricidade e pelos crescentes custos de conformidade ambiental. As despesas com energia representam uma parte significativa dos custos totais de produção, enquanto regulamentações mais rigorosas em matéria de carbono e normas ambientais estão a conduzir a reduções de fornos e à racionalização da capacidade, especialmente em regiões baseadas no carvão. Garantir eletricidade acessível e de longo prazo tornou-se um desafio crítico para os produtores. Estas restrições estruturais limitam o ritmo de novas adições de capacidade e restringem a flexibilidade da oferta, impedindo a indústria de responder rapidamente ao crescimento da procura e aumentando a sua exposição ao risco regulamentar.

OPORTUNIDADES DE MERCADO

Silício de Baixo Carbono Cria Segmentos de Mercado Premium com Altas Oportunidades de Crescimento

A mudança global em direcção à sustentabilidade está a criar uma oportunidade significativa para a indústria do silício ir além da concorrência de custos. Clientes dos setores solar, eletrônico esiliconesas indústrias procuram cada vez mais silício com baixo teor de carbono para cumprir os seus próprios compromissos de descarbonização. Os produtores que podem contar com eletricidade renovável, melhorar a eficiência dos fornos ou utilizar redutores à base de biomassa estão a obter uma clara vantagem. Isso lhes permite garantir contratos de fornecimento de longo prazo, obter preços premium modestos e construir parcerias mais estreitas com os clientes. As regiões com acesso à energia limpa estão especialmente bem posicionadas para transformar a sustentabilidade numa vantagem competitiva duradoura.

DESAFIOS DO MERCADO

Concentração e volatilidade da oferta para criar desafios para o crescimento do mercado

Um dos maiores desafios da indústria do silício é a sua forte dependência de uma base de fornecimento altamente concentrada, especialmente na China. Quando as políticas mudam, ocorrem faltas de energia ou as regras ambientais são mais rigorosas, o impacto é sentido quase imediatamente nos mercados globais. Para os fabricantes a jusante, isto cria incerteza nos preços, disponibilidade e planeamento, forçando-os muitas vezes a tomar decisões de fornecimento reativas em vez de decisões estratégicas. Para os produtores fora da China, competir em termos de custos e manter operações estáveis continua a ser um desafio significativo. Até que a oferta se torne mais equilibrada geograficamente, é provável que a volatilidade e o risco da oferta continuem a moldar a tomada de decisões em toda a cadeia de valor do produto.

ANÁLISE DE SEGMENTAÇÃO

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Impulso de redução de peso em veículos elétricos impulsiona demanda no crescimento de ligas de alumínio

Com base na aplicação, o mercado é segmentado em ligas de alumínio, silicones, polissilício, entre outros.

Prevê-se que o segmento de ligas de alumínio detenha a participação dominante no mercado de silício metálico durante o período de previsão. O principal fator que impulsiona a demanda por produtos em ligas de alumínio é o impulso global para a redução do peso nos setores automotivo, de transporte e de construção. O silício melhora a fundibilidade, resistência e durabilidade do alumínio, tornando-o essencial para a produção de componentes complexos e de alto desempenho. À medida que os veículos eléctricos ganham quota de mercado, os fabricantes dependem cada vez mais de ligas de alumínio-silício para compensar o peso da bateria e melhorar a eficiência. Prevê-se que esta mudança em direção a materiais mais leves gere uma demanda constante em aplicações de liga de alumínio.

Prevê-se que o segmento de polissilício aumente com um CAGR de 6,6% durante o período de previsão. O principal fator que impulsiona a demanda por silício metálico em polissilício é a aceleração global daenergia solarImplantação. O metal serve como matéria-prima essencial para o polissilício utilizado em células solares, ligando diretamente a procura às políticas de energias renováveis e aos compromissos climáticos. À medida que os governos dão prioridade à segurança energética e à descarbonização, espera-se que as instalações solares em grande escala continuem a expandir-se. Este crescimento impulsionado por políticas, apoiado por investimentos de longo prazo e planejamento de infraestrutura, posiciona o polissilício como o segmento de crescimento mais rápido no mercado.

PERSPECTIVAS REGIONAIS DO MERCADO DE METAIS DE SILÍCIO

Por região, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Silicon Metal Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Espera-se que a região Ásia-Pacífico domine o mercado durante o período de previsão. A Ásia-Pacífico é o maior mercado para este metal, impulsionado pela sua vasta base industrial, rápida urbanização e liderança em energia solar. A China domina a procura através da sua produção integrada de polissilício e da utilização extensiva de ligas de alumínio nos sectores automóvel, de infra-estruturas e de maquinaria. Ao mesmo tempo, a Índia e o Sudeste Asiático contribuem para o crescimento à medida que a industrialização e a construção aceleram. O aumento das instalações solares e da fabricação de dispositivos eletrônicos fortalece ainda mais a demanda. Juntas, a actividade industrial em grande escala e a transição energética liderada por políticas posicionam firmemente a região como o principal motor do consumo global, impulsionando simultaneamente o crescimento do mercado.

Mercado japonês de silício metálico

O mercado japonês atingiu a avaliação de aproximadamente US$ 0,27 bilhão em 2025, equivalente a cerca de 3,2% das vendas globais de silício metálico.

Mercado de silício metálico da China

O mercado da China foi um dos maiores do mundo, com receitas em 2025 avaliadas em cerca de 3,58 mil milhões de dólares, representando cerca de 42,1% das vendas globais de silício metálico.

Mercado indiano de silício metálico

O mercado da Índia atingiu a valorização de aproximadamente 0,48 mil milhões de dólares em 2025, equivalente a cerca de 5,6% do mercado global.

América do Norte

A demanda norte-americana de silício é impulsionada principalmente poralumínioligas usadas em aplicações automotivas, aeroespaciais e de embalagens, que são apoiadas pela necessidade de leveza e aumento de eficiência. Uma forte base de produção de silicone e materiais especiais para produtos eletrônicos e de saúde proporciona estabilidade adicional. Embora o crescimento industrial global esteja maduro, o silício continua a ser um insumo crítico para sectores industriais estratégicos.

Mercado de silício metálico dos EUA

O mercado dos EUA foi analiticamente aproximado em cerca de US$ 1,17 bilhão em 2025, representando cerca de 13,7% das vendas globais de silício metálico.

Europa

Na Europa, a procura é impulsionada principalmente pelas aplicações de silicone utilizadas na construção, processamento industrial, saúde e eletrónica. Essas aplicações exigem metal consistente e de alta qualidade e são menos cíclicas em termos de volume do que o alumínio. Além disso, a forte ênfase da Europa na sustentabilidade e nos materiais com baixo teor de carbono apoia o consumo constante de silício com origens rastreáveis e de energia renovável. O crescimento da procura é moderado, mas resiliente, reflectindo o foco da Europa na utilização industrial de valor acrescentado e orientada pela regulamentação, em vez de na forte expansão do volume.

Mercado de silício metálico do Reino Unido

O mercado do Reino Unido atingiu a avaliação de aproximadamente US$ 0,13 bilhão em 2025, equivalente a cerca de 1,5% das vendas globais de silício metálico.

Mercado alemão de silício metálico

O mercado alemão atingiu a avaliação de aproximadamente 0,29 mil milhões de dólares em 2025, equivalente a cerca de 3,4% do mercado global.

América latina

Na América Latina, a procura de metais é esmagadoramente impulsionada pela cadeia de valor do alumínio, particularmente no Brasil. Recursos abundantes de bauxita e produção estabelecida de alumínio sustentam o consumo consistente de silício para aplicações de ligas. O crescimento da procura está estreitamente ligado ao desenvolvimento de infra-estruturas regionais, às necessidades de transporte e à indústria transformadora orientada para a exportação. O desenvolvimento limitado do silicone epolissilícioindústrias mantém a demanda concentrada em usos metalúrgicos, tornando o consumo de silício na região mais cíclico e intimamente ligado às condições do mercado de alumínio.

Mercado Brasileiro de Silício Metal

O mercado brasileiro atingiu a avaliação de aproximadamente US$ 0,23 bilhão em 2025, equivalente a cerca de 2,7% das vendas globais de silício metálico.

Oriente Médio e África

No Médio Oriente e em África, a procura de metais é impulsionada pela expansão da fundição de alumínio e da liga a jusante, especialmente nos países do Golfo. As operações de alumínio com utilização intensiva de energia beneficiam de custos de energia competitivos, apoiando indiretamente o consumo do produto. O desenvolvimento de infra-estruturas e a actividade de construção reforçam ainda mais a procura de alumínio. Embora a utilização de silicone e polissilício permaneça limitada, o foco da região na diversificação industrial e no crescimento baseado em metais mostra um crescimento constante a partir de uma base relativamente pequena.

Mercado de silício metálico da Arábia Saudita

O mercado da Arábia Saudita atingiu a valorização de aproximadamente 0,08 mil milhões de dólares em 2025, equivalente a cerca de 0,9% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A concentração da oferta e a economia energética lideradas pela China redefinem a concorrência no mercado

O mercado é marcado por uma base de fornecimento altamente concentrada, intensa competição de custos e crescente diferenciação estratégica. A China lidera a produção global, proporcionando aos produtores nacionais vantagens significativas em escala e custos. Em contraste, os produtores fora da China competem enfatizando a fiabilidade operacional, a sustentabilidade e a redução da pegada de carbono. Hoshine Silicon Industry, Ferroglobe e Elkem ancoram a oferta global, enquanto a RIMA Industrial desempenha um papel fundamental como exportadora competitiva da América Latina. À medida que o mercado evolui, a concorrência é cada vez mais moldada pelo acesso a energia a preços acessíveis, regulamentações ambientais e integração a jusante, com os compradores a dar prioridade à segurança do abastecimento e ao abastecimento com baixas emissões de carbono, juntamente com os preços.

LISTA DAS PRINCIPAIS EMPRESAS DE SILICONE METAL PERFILADAS

- Ferroglobo(REINO UNIDO.)

- Elkem ASA(Noruega)

- TECNOLOGIA GCL (China)

- Hoshine Silicon Industry Co., Ltd.

- Silício do Mississipi(NÓS.)

- RIMA (Brasil)

- RusAL(Rússia)

- Wacker Chemie AG (Alemanha)

- HENAN ANYANG METALURGIA MATERIAL CO., LTD. (China)

- PCC SE (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2022 -A Ferroglobe PLC anunciou planos para reiniciar a sua fábrica de silício metálico de 55.000 toneladas em Polokwane, África do Sul, em resposta à forte procura global e aos voláteis mercados energéticos europeus. A instalação oferece produção de baixo custo devido às tarifas de energia favoráveis e à localização estratégica. O reinício está alinhado com a estratégia da Ferroglobe para otimizar a sua pegada global de ativos e garantir contratos de longo prazo com os clientes.

- Outubro de 2022 -A GCL Tech anunciou um grande projeto de fabricação em Wuhai, Mongólia Interior, adicionando 100.000 toneladas/ano de silício granular e 150.000 toneladas/ano de capacidade de silício nanocristalino de alta pureza. Essa expansão aumentará sua produção granular total para 500 mil toneladas/ano. Conhecida pelo seu processo de produção de baixo consumo de energia e baixas emissões, a GCL garantiu contratos de longo prazo totalizando 814.300 toneladas. O presidente Zhu Gongshan enfatizou o papel crítico do material na viabilização da energia solar verde e de baixo custo, alinhando-se com as metas globais de energia limpa.

- Abril de 2021 -A Elkem aprovou uma expansão de 0,38 mil milhões de dólares da sua fábrica de silicone Xinghuo na China, com o objetivo de fortalecer a sua posição no mercado de silicone em rápido crescimento. A atualização aumentará a capacidade em mais de 50% e reduzirá o uso de energia em 57%, as matérias-primas em 11% e os resíduos sólidos em 30%, reforçando a liderança ESG da Elkem.

COBERTURA DO RELATÓRIO

O relatório de mercado global fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como perfis de empresas líderes e aplicações líderes do produto. Além disso, fornece insights sobre a análise das principais tendências do mercado e destaca desenvolvimentos significativos do setor. Além dos fatores citados, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Volume (Quiloton); Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 5,3% durante 2026-2034 |

|

Segmentação |

Por aplicativo e por região |

|

Por aplicativo |

· Ligas de alumínio · Silicones · Polissilício · Outros |

|

Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 8,51 mil milhões de dólares em 2025 e prevê-se que registe uma avaliação de 13,55 mil milhões de dólares até 2034.

Em 2025, a Ásia-Pacífico situou-se em 4,90 mil milhões de dólares.

Registrando um CAGR de 5,3%, o mercado deverá apresentar um crescimento constante durante o período de previsão de 2026-2034.

Espera-se que a aplicação de liga de alumínio lidere este mercado durante o período de previsão.

Espera-se que a transição energética global e a expansão da energia solar fotovoltaica impulsionem o crescimento do mercado.

Ferroglobe, Elkem ASA, Hoshine Silicon Industry Co., Ltd. e RIMA são os principais players que operam no mercado.

A Ásia-Pacífico dominou o mercado em termos de participação em 2025.

Redução de peso e penetração de veículos elétricos para criar oportunidades de crescimento de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco