Tamanho do mercado de revestimentos inteligentes, análise de participação e indústria, por função (anticorrosão, autolimpeza, antimicrobiana, antiincrustante, antigelo, mudança de cor e outros), por indústria de uso final (construção e construção, automotivo, aeroespacial e defesa, marinha e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

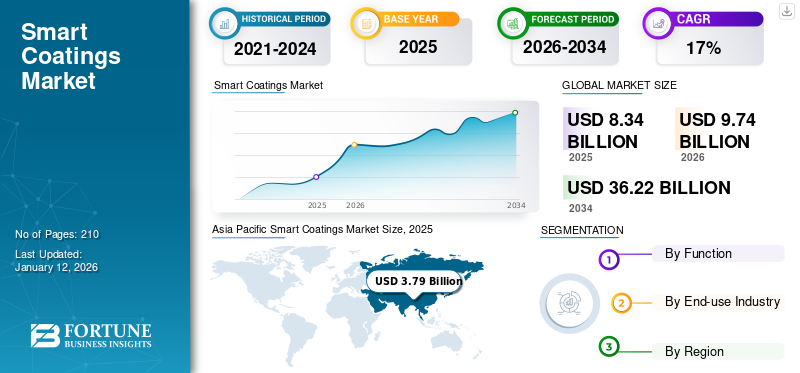

O tamanho do mercado global de revestimentos inteligentes foi avaliado em US$ 8,34 bilhões em 2025. O mercado deve crescer de US$ 9,74 bilhões em 2026 para US$ 36,22 bilhões até 2034, com um CAGR de 17,7% durante o período de previsão de 2026-2034. A Ásia-Pacífico dominou o mercado de revestimentos inteligentes com uma participação de mercado de 46% em 2025.

Os revestimentos inteligentes representam um avanço inovador na ciência dos materiais, oferecendo adaptabilidade dinâmica ao responder a estímulos ambientais como temperatura, luz, pH ou sinais elétricos. Esses revestimentos inovadores são projetados para desempenhar funções específicas, incluindo arranhões autocurativos em superfícies automotivas, resistir à corrosão em ambientes marítimos ou aeroespaciais agressivos, regular temperaturas de edifícios por meio de revestimentos de janelas com eficiência energética ou fornecer proteção antimicrobiana em dispositivos médicos. Por exemplo, os revestimentos auto-reparáveis em smartphones ou carros minimizam o desgaste, enquanto as janelas termocrómicas optimizam o controlo da climatização interior. Além disso, o seu potencial ecológico prolonga a vida útil dos produtos e reduz o consumo de recursos. À medida que a investigação avança, os revestimentos inteligentes estão preparados para revolucionar as indústrias, fundindo a sustentabilidade com funcionalidades de ponta, abrindo caminho para tecnologias mais inteligentes e ecológicas.

A Sherwin-Williams Company, 3M, AkzoNobel N.V., DuPont e PPG Industries, Inc. são os principais players que operam no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE REVESTIMENTOS INTELIGENTES

- Tamanho do mercado em 2025: US$ 8,34 bilhões

- Tamanho do mercado em 2026: US$ 9,74 bilhões

- Tamanho do mercado previsto para 2034: US$ 36,22 bilhões

- CAGR: 17,7% de 2026–2034

- A Ásia-Pacífico dominou o mercado de revestimentos inteligentes com uma participação de 46,00% em 2025.

- O segmento anticorrosão detinha uma participação significativa do mercado global em 2024.

- O segmento de construção civil foi responsável pela maior participação de mercado em 2025.

América do Norte

A América do Norte gerou 1,87 mil milhões de dólares em 2025 e deverá atingir 2,18 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 1,92 mil milhões de dólares em 2025 e prevê-se que atinja 2,23 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico atingiu 3,79 mil milhões de dólares em 2025 e prevê-se que cresça para 4,45 mil milhões de dólares em 2026.

NÓS.

O mercado está projetado para atingir US$ 1,86 bilhão em 2026.

Japão

O mercado deverá atingir US$ 0,59 bilhão em 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE REVESTIMENTOS INTELIGENTES

Propriedades funcionais superiores aos revestimentos tradicionais para apoiar o crescimento do mercado

Os revestimentos inteligentes superam as alternativas tradicionais, atendendo às demandas de nicho por meio de funcionalidades avançadas. Os revestimentos autocurativos, por exemplo, incorporam microcápsulas que liberam agentes de reparo após danos, prolongando a vida útil dos dutos na indústria de petróleo e gás. Os revestimentos antigelo, que utilizam materiais hidrofóbicos para evitar o acúmulo de gelo, são vitais para turbinas eólicas e asas de aeronaves em climas frios.

Revestimentos que respondem a estímulos, como variantes termocrômicas ou fotocrômicas, permitem aplicações dinâmicas, como janelas inteligentes que ajustam a tonalidade com base na intensidade da luz solar. Essas propriedades reduzem os custos de manutenção a longo prazo, bem como aumentam a segurança e a eficiência. Um exemplo notável é o revestimento de vidro SunClean™ da PPG, que utiliza fotocatálise para quebrar a sujeira nas superfícies das estufas, melhorando a transmissão de luz e o rendimento das colheitas. Ao resolver desafios específicos da indústria, estes revestimentos estão a redefinir padrões de desempenho em todos os setores.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda por revestimentos resistentes à corrosão para ajudar no crescimento do mercado

A corrosão é um desafio crítico nas indústrias automotiva, aeroespacial e de construção, onde a exposição à umidade, produtos químicos e temperaturas extremas acelera a degradação dos materiais. Revestimentos inteligentes com propriedades anticorrosivas (por exemplo, epóxi, poliuretano ounanotecnologiaformulações à base de metais) protegem as superfícies metálicas, reduzindo o tempo de inatividade para manutenção e os custos de reparo. Por exemplo, estes revestimentos em plataformas petrolíferas offshore ou embarcações marítimas evitam a ferrugem induzida pela água salgada, prolongando a vida útil dos ativos em décadas. Os mandatos regulamentares (por exemplo, REACH, EPA) também incentivam as indústrias a adotar revestimentos ecológicos e de alto desempenho que minimizem os danos ambientais, garantindo ao mesmo tempo a segurança e a conformidade.

A rápida urbanização e o desenvolvimento de infraestrutura impulsionam a adoção no setor de construção

A urbanização global está a impulsionar a procura de infraestruturas inteligentes que combinem durabilidade com sustentabilidade. Esses revestimentos são essenciais para projetos de construção modernos, como edifícios com eficiência energética (usando revestimentos refletivos de calor para reduzir custos de resfriamento) e fachadas autolimpantes (por exemplo, revestimentos à base de TiO₂ que decompõem os poluentes com a luz solar). Megaprojectos como cidades inteligentes, pontes e túneis dão prioridade a estes revestimentos para combater a poluição urbana, melhorar a gestão térmica e reduzir os custos do ciclo de vida. Os governos e os promotores privados encaram cada vez mais os revestimentos inteligentes como um investimento a longo prazo para infra-estruturas preparadas para o futuro contra as alterações climáticas.

RESTRIÇÕES DE MERCADO

A dependência de matérias-primas caras, como nanomateriais e elementos de terras raras, pode dificultar o crescimento do mercado

As funcionalidades avançadas dos revestimentos inteligentes dependem de insumos caros, comonanomateriais(por exemplo, grafeno, nanotubos de carbono), elementos de terras raras (por exemplo, cério para resistência aos raios UV) e polímeros especializados. Por exemplo, os revestimentos auto-regenerativos requerem microcápsulas cheias de agentes cicatrizantes, cuja síntese e integração são dispendiosas. Além disso, processos de fabricação complexos (por exemplo, deposição de plasma e técnicas sol-gel) exigem investimentos significativos em P&D e equipamentos especializados. Estes custos tornam estes revestimentos proibitivamente caros para as pequenas e médias empresas (PME) ou para mercados sensíveis aos preços, como as regiões em desenvolvimento. Mesmo nas economias avançadas, indústrias como a automóvel podem hesitar em adotá-las devido às reduzidas margens de lucro.

OPORTUNIDADES DE MERCADO

Avanços tecnológicos em autocura, nanorrevestimentos e soluções integradas à IoT para melhor desempenho criarão uma oportunidade de mercado

Avanços em revestimentos autocurativos (por exemplo, polímeros que reparam arranhões por meio de ativação por calor/luz) e multifuncionaisnano-revestimentos(por exemplo, superfícies antibacterianas para ambientes de saúde) estão revolucionando o mercado. Por exemplo, as empresas automóveis estão a testar revestimentos que reparam de forma autónoma pequenos danos na pintura, reduzindo os custos de reparação. Enquanto isso, os revestimentos inteligentes habilitados para IoT e incorporados com sensores podem monitorar a saúde estrutural (por exemplo, detectando rachaduras em pontes) ou condições ambientais (por exemplo, umidade no armazenamento agrícola). Estas inovações alinham-se com sectores emergentes como o das energias renováveis (painéis solares com revestimentos anti-reflexos) e da electrónica vestível (revestimentos flexíveis e condutores para têxteis inteligentes). As colaborações entre empresas de tecnologia, universidades e fabricantes de revestimentos aceleram a I&D, criando oportunidades para penetrar em nichos de elevado crescimento, como os veículos eléctricos e a infra-estrutura 5G.

DESAFIOS DO MERCADO

A durabilidade em condições reais pode criar um desafio de mercado

Um desafio persistente para os revestimentos inteligentes é manter o seu desempenho comprovado em laboratório sob condições reais. Os estressores ambientais, como a exposição prolongada aos raios UV, podem degradar as propriedades de autolimpeza dos revestimentos de TiO₂ ao longo do tempo. Em ambientes marinhos, o desgaste mecânico da água salgada e a abrasão retiram as camadas anti-incrustantes dos cascos dos navios, necessitando de reaplicações frequentes. As temperaturas extremas também representam problemas. Os polímeros autocurativos podem não ser ativados em condições abaixo de zero, limitando sua utilidade em climas frios. Para colmatar estas lacunas, empresas como a BASF estão a desenvolver testes de envelhecimento acelerado que simulam décadas de stress ambiental em meses, permitindo uma iteração mais rápida de formulações duráveis. Colmatar a divisão entre a inovação laboratorial e a fiabilidade no terreno é essencial para a credibilidade do mercado

IMPACTO DA COVID-19

A pandemia COVID-19 perturbou significativamente as cadeias de abastecimento globais e as atividades industriais, impactando diretamente o crescimento do mercado de revestimentos inteligentes. O encerramento de fronteiras, as restrições comerciais e a escassez de mão-de-obra dificultaram a aquisição de matérias-primas e atrasaram a produção, afectando particularmente indústrias como a automóvel e a aeroespacial, que são grandes consumidoras de revestimentos. No entanto, a pandemia também acelerou a procura de revestimentos inteligentes, como variantes antimicrobianas e autolimpantes, impulsionada por maiores preocupações de higiene nos cuidados de saúde e nos espaços públicos. Por exemplo, os hospitais adoptaram cada vez mais revestimentos antimicrobianos para reduzir os riscos de infecção, alinhando-se com a expansão do sector da saúde. Além disso, a crise sublinhou a necessidade de soluções resilientes e sustentáveis, motivando investimentos em I&D em revestimentos ecológicos com baixos compostos orgânicos voláteis (COV) e propriedades de eficiência energética. Apesar dos contratempos iniciais, o mercado adaptou-se aproveitando ferramentas digitais para colaboração remota e otimização de processos, garantindo a continuidade na inovação e na produção.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

O aumento do protecionismo comercial e as tensões geopolíticas remodelaram o cenário comercial global, influenciando as tendências do mercado de revestimentos inteligentes. A mudança do multilateralismo para acordos bilaterais, juntamente com tarifas e restrições à exportação, complicou as cadeias de abastecimento transfronteiriças de matérias-primas, como polímeros avançados e nanomateriais. Por exemplo, as rivalidades geopolíticas entre os EUA e a China estimularam os esforços de regionalização, com as empresas a diversificarem os centros de produção para mitigar os riscos. Esta tendência é evidente no domínio da Ásia-Pacífico, onde países como a China e a Índia estão a promover a produção localizada para satisfazer a procura regional. Além disso, as barreiras comerciais em sectores críticos, como os farmacêuticos e as energias renováveis, intensificaram a concorrência pela tecnologia de revestimento inteligente, especialmente em aplicações anticorrosão e resistentes ao calor. Os governos também estão a dar prioridade à “segurança económica”, levando a regulamentações mais rigorosas sobre investimentos estrangeiros em indústrias estratégicas, o que poderia retardar a colaboração global, mas promover ecossistemas de inovação regionais.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

A pesquisa e desenvolvimento está revolucionando o mercado de revestimentos inteligentes por meio de avanços em funcionalidade, sustentabilidade e integração digital. As principais inovações incluem revestimentos auto-regenerativos que reparam riscos de forma autónoma, reduzindo os custos de manutenção nos sectores automóvel e aeroespacial, e revestimentos responsivos a estímulos que se adaptam às mudanças ambientais (por exemplo, temperatura ou luz) para edifícios energeticamente eficientes. A nanotecnologia é um fator crítico, permitindo camadas ultrafinas e duráveis para aplicações eletrônicas e marítimas. Ao mesmo tempo, designs biomiméticos, como revestimentos antiincrustantes inspirados na pele de tubarão, melhoram a eficiência do combustível na indústria naval. A sustentabilidade continua a ser um ponto focal, com os esforços de I&D direcionados para formulações à base de água, redução de emissões de COV e princípios de economia circular. Além disso, ferramentas digitais como IA eIoTacelerar os ciclos de P&D, permitindo análises preditivas para desempenho de revestimento e comercialização mais rápida. As colaborações entre o meio académico e a indústria, especialmente na América do Norte e na Ásia-Pacífico, impulsionam ainda mais os avanços, garantindo que o mercado satisfaz as crescentes exigências regulamentares e dos consumidores.

ANÁLISE DE SEGMENTAÇÃO

Por função

Mercado dominado pelo segmento anticorrosão devido à sua proteção ativa contra a resistência à ferrugem

Com base na função, o mercado é classificado em anticorrosão, autolimpeza, antimicrobiano, antiincrustante, antigelo, mudança de cor, entre outros.

O segmento anticorrosão detinha uma parcela significativa do mercado global em 2024 e estima-se que registre uma taxa de crescimento anual substancial durante o período de previsão. Eles possuem camadas protetoras avançadas projetadas para proteger as superfícies metálicas da corrosão, respondendo a mudanças ou danos ambientais. Ao contrário dos revestimentos tradicionais que atuam como barreiras passivas, os revestimentos inteligentes podem conter microcápsulas carregadas com inibidores de corrosão, que são liberados em resposta a gatilhos como alterações no pH ou início de corrosão. Por exemplo, microcápsulas sensíveis ao pH podem detectar condições ácidas locais causadas por corrosão e liberar inibidores precisamente onde necessário, oferecendo proteção direcionada e reduzindo o uso de compostos tóxicos, como cromatos. Esta abordagem aumenta a longevidade e durabilidade dos metais e alinha-se com as regulamentações ambientais, permitindo inibidores mais seguros e sustentáveis.

A função de autolimpeza detém a maior taxa de crescimento do mercado. Estes revestimentos são projetados para reparar danos de forma autônoma, como microfissuras ou arranhões, restaurando assim sua função protetora sem intervenção externa. Esses revestimentos geralmente incorporam micro ounanocápsulaspreenchido com agentes cicatrizantes liberados após danos mecânicos, preenchendo fissuras e restabelecendo a integridade do revestimento. Alguns sistemas utilizam polímeros com propriedades intrínsecas de autocura, ativados por estímulos como calor ou luz, enquanto outros empregam ligações químicas reversíveis para repetidos ciclos de cura. É provável que este segmento cresça com um CAGR considerável de 18,2% durante o período de previsão (2026-2034).

O segmento antiincrustante deverá atingir 28,85% da participação de mercado em 2026.

Por indústria de uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado liderado por construção e construção devido à sua ampla integração em projetos arquitetônicos modernos e projetos de infraestrutura

Pela indústria de uso final, o mercado é segmentado em construção civil, automotivo, aeroespacial e defesa, marítimo, entre outros.

O segmento de construção civil foi responsável pela maior participação de mercado global de revestimentos inteligentes em 2025. Esse domínio é impulsionado pela integração de revestimentos inteligentes em projetos arquitetônicos modernos e projetos de infraestrutura, onde oferecem maior durabilidade, proteção contra corrosão e resistência a fatores ambientais, como umidade e flutuações de temperatura. Esses revestimentos são amplamente aplicados em componentes de construção como vidro, aço ealumínio, fornecendo funcionalidades como propriedades autolimpantes, antimicrobianas, anticorrosivas e refletivas solares. Estas características contribuem para reduzir os custos de manutenção, melhorar a eficiência energética e prolongar a vida útil dos edifícios, tornando-os especialmente atraentes para edifícios altos, comerciais, de saúde e residenciais. O segmento marítimo será responsável por 37,06% do mercado em 2026.

O segmento automotivo detém uma participação substancial, pois são usados principalmente para proteger as superfícies dos veículos contra arranhões, corrosão, radiação UV, chuva ácida e condições climáticas extremas, aumentando a durabilidade e o apelo estético do veículo. Revestimentos autocurativos e autolimpantes estão ganhando força para reduzir custos de manutenção e reparos. A adoção de revestimentos inteligentes é ainda mais acelerada pela mudança para veículos elétricos e pela necessidade de proteção avançada de superfície e funcionalidade em novos designs automotivos.

PERSPECTIVAS REGIONAIS DO MERCADO DE REVESTIMENTOS INTELIGENTES

Por região, o mercado é estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Smart Coatings Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico registrou um tamanho de mercado de US$ 3,79 bilhões em 2025, capturando 45,70% da participação de mercado global, e deverá atingir US$ 4,45 bilhões em 2026. O mercado é impulsionado pela rápida industrialização e desenvolvimento de infraestrutura na China, Índia e Sudeste Asiático. A Ásia-Pacífico é o terceiro maior mercado com 4,45 mil milhões de dólares em 2026. A China foi responsável pela quota de mercado líder em 2024, avaliada em 3,25 mil milhões de dólares. A China, o maior produtor e consumidor mundial de revestimentos, lidera devido à sua indústria de construção em expansão e aos investimentos em soluções de transporte inteligentes, como os revestimentos fotocatalíticos da Nippon Paint para desenvolvimento urbano. Em 2026, a China deverá valer 2,46 mil milhões de dólares. A indústria de construção naval do Japão, apoiada por fusões como a Japan Marine United e a Imabari Shipbuilding, alimenta a procura de revestimentos marítimos, enquanto a expansão dos cuidados de saúde na Índia aumenta a procura de revestimentos antimicrobianos. A Índia deverá atingir 0,65 mil milhões de dólares em 2026, enquanto o Japão deverá encontrar a avaliação de 0,59 mil milhões de dólares no mesmo ano.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

Em 2025, a América do Norte gerou 1,87 mil milhões de dólares, contribuindo com 22,40% para a receita do mercado global, e deverá crescer para 2,18 mil milhões de dólares em 2026. A América do Norte, liderada pelos EUA, é um inovador chave e deverá crescer a uma CAGR de 17,7% durante o período de previsão. O mercado é impulsionado pela demanda de infraestrutura aeroespacial, de defesa e energética. O programa Smart Coatings do Exército dos EUA concentra-se no controle de corrosão e na detecção de armas biológicas, enquanto projetos de energia, como painéis solares e turbinas eólicas, exigem revestimentos autolimpantes e antirreflexos. Grandes players como 3M e Sherwin-Williams fortalecem o mercado, com os EUA respondendo pela maior parte da receita regional. A recuperação do setor automotivo pós-pandemia e os investimentos em veículos elétricos impulsionam ainda mais a demanda por revestimentos anticorrosivos. O mercado dos EUA está preparado para crescer com uma avaliação de 1,86 mil milhões de dólares em 2026.

Europa

O mercado europeu representou 1,92 mil milhões de dólares em 2025, representando 22,90% da indústria global, e deverá atingir 2,23 mil milhões de dólares em 2026, exibindo um CAGR de 22,9% durante o período de previsão (2026-2034). O mercado na Europa é impulsionado por iniciativas aeroespaciais, de construção e de sustentabilidade. O mercado do Reino Unido está em expansão, prevendo-se que atinja um valor de 0,24 mil milhões de dólares em 2026. O centro aeroespacial de França, sede da Airbus e da Safran, depende de revestimentos anti-gelo e resistentes à corrosão para o fabrico de aeronaves. As rigorosas regulamentações ambientais da UE também impulsionam a procura de soluções ecológicas. Prevê-se que a Alemanha detenha 0,39 mil milhões de dólares em 2026, enquanto a França deverá ser avaliada em 0,26 mil milhões de dólares no mesmo ano.

América latina

A América Latina foi responsável por 0,27 mil milhões de dólares em 2025, representando 3,20% da quota de mercado global, e deverá atingir 0,31 mil milhões de dólares em 2026. A América Latina beneficia da urbanização e dos investimentos automóveis no Brasil e na Argentina. A recuperação industrial pós-pandemia do México e o boom da construção no Brasil impulsionam a demanda por revestimentos anticorrosivos e antimicrobianos no mercado da América Latina.

Oriente Médio e África

O mercado do Médio Oriente e África gerou 0,49 mil milhões de dólares em 2025, representando 5,90% do cenário do mercado global, e deverá atingir 0,58 mil milhões de dólares em 2026. O crescimento do mercado no Médio Oriente e África é atribuído a um aumento napetróleo e gásprojetos de infraestrutura e cidades inteligentes. Os revestimentos anticorrosivos são essenciais para oleodutos e plataformas offshore, com contratos como o acordo de 15 milhões de dólares da Perma-Pipe no Médio Oriente e Norte de África (MENA), destacando a procura regional. As iniciativas de cidades inteligentes do Dubai e a Visão 2030 da Arábia Saudita podem impulsionar a adopção de revestimentos autolimpantes e reflectores solares. No entanto, a adoção mais lenta deve-se à volatilidade económica, embora crie oportunidades de nicho nos setores da energia e da construção. Prevê-se que o mercado do GCC valha US$ 0,31 bilhão em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes implementam estratégia de desenvolvimento de produtos para manter seu domínio no mercado

A Sherwin-Williams Company, 3M, AkzoNobel N.V., DuPont e PPG Industries, Inc. são os principais players do mercado. Os principais investimentos das empresas estão no desenvolvimento de aditivos que atendam às crescentes demandas por sustentabilidade e desempenho. Além disso, as empresas formaram parcerias para desenvolver novos produtos e ganhar competência. Parcerias com fornecedores de matérias-primas e fabricantes de metais são estratégias utilizadas pelos players do mercado para aumentar sua presença global e manter sua marca na concorrência.

LISTA DAS PRINCIPAIS EMPRESAS DE REVESTIMENTO INTELIGENTE PERFILADAS

- 3M (EUA)

- AkzoNobel N.V. (Holanda)

- Axalta Coating Systems LLC (EUA)

- DuPont(NÓS.)

- Hempel AS (Dinamarca)

- Grupo Jotun (Noruega)

- Corporação NEI (EUA)

- PPG Industries, Inc. (EUA)

- (EUA)

- The Sherwin-Williams Company (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2024 –AkzoNobel expandiu seu portfólio com Resicoat EVrevestimentos em pó, projetado para componentes de veículos elétricos para melhorar o isolamento, a resistência à corrosão e o gerenciamento térmico.

- Novembro de 2023 –A Covestro AG lançou o Impranil CQ DLU, uma dispersão de poliuretano de base biológica com 34% de carbono derivado de plantas, voltada para têxteis esportivos, automotivos e técnicos. Isso substitui alternativas à base de petróleo, mantendo a durabilidade.

- Outubro de 2022 –Apex Auto Care (2022) revelou revestimentos cerâmicos autocurativos (Self Heal Plus e Heal Light) que reparam arranhões a 60°C, oferecendo uma alternativa durável aos filmes tradicionais.

- Fevereiro de 2022 –A Sherwin-Williams adquiriu a AquaSurTech, uma empresa canadense especializada em revestimentos ecológicos para produtos de construção, para fortalecer seu portfólio de soluções sustentáveis.

- Setembro de 2021 –A PPG Industries lançou o Sigma Sailadvance NX, um revestimento antiincrustante inteligente para aplicações marítimas, aproveitando a nanotecnologia para reduzir o arrasto e melhorar a eficiência do combustível.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, funções e indústrias de uso final. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, engloba diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) e Volume (Quilotons) |

|

Taxa de crescimento |

CAGR de 17,7% de 2026 a 2034 |

|

Segmentação |

Por função

|

|

Por indústria de uso final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 8,34 mil milhões de dólares em 2025 e deverá registar uma avaliação de 36,22 mil milhões de dólares até 2034.

Registrando um CAGR de 17,7%, o mercado deverá apresentar um crescimento constante durante o período de previsão de 2026-2034.

Pela indústria de uso final, o segmento de construção liderou o mercado em 2025.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A rápida urbanização e o desenvolvimento de infraestruturas estão impulsionando o crescimento do mercado.

Espera-se que propriedades funcionais superiores em relação aos revestimentos tradicionais impulsionem a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco