Tamanho do mercado de reabastecimento em órbita espacial, participação e análise da indústria, por propelente (propulsores químicos e propulsores elétricos), por operação (reabastecimento, reabastecimento, reabastecimento e manutenção), por plataforma (satélites, estações espaciais e sondas de exploração espacial) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

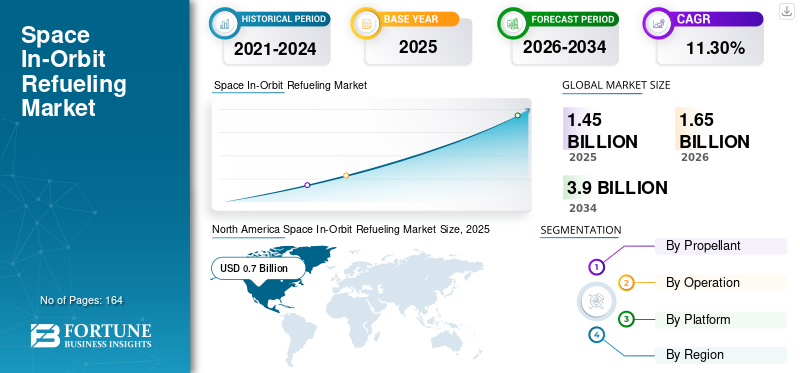

O tamanho do mercado global de reabastecimento em órbita espacial foi avaliado em dólares americanos1,45bilhão em 2025 e deverá crescer de USD1,65bilhão em 2026 e atingir USD3,90bilhão até 2034, exibindo um CAGR de11,30%durante o período de previsão. A América do Norte dominou o mercado global de reabastecimento espacial em órbita com uma participação de mercado de48,40%em 2025.

Do ponto de vista económico, a incorporação de capacidades de reabastecimento na concepção de satélites e no planeamento da missão oferece benefícios significativos a longo prazo. Ele permite que as organizações amortizem custos durante missões prolongadas, aumentando o retorno sobre o investimento e maximizando a utilidade dos ativos espaciais. Além disso, a menor necessidade de substituições frequentes de satélites traduz-se em custos globais de missão mais baixos e numa maior eficiência financeira. Além disso, as inovações incluem o desenvolvimento de veículos e interfaces de reabastecimento, como o Módulo de Reabastecimento Passivo (PRM) da Northrop Grumman, que foi selecionado como o padrão de interface de solução de reabastecimento preferido pelo Comando de Sistemas de Mobilidade Espacial.

A pandemia COVID-19 impactou o mercado global de reabastecimento espacial em órbita. A pandemia causou perturbações na cadeia de abastecimento e atrasos no desenvolvimento e testes de tecnologias de reabastecimento em órbita. A incerteza económica levou a alguns atrasos no investimento e na adopção de serviços de reabastecimento em órbita por parte dos operadores de satélites. No entanto, com a crescente procura de serviços de satélite, como observação da Terra, comunicação e navegação, aumentou a necessidade de reabastecimento em órbita para prolongar a vida útil dos satélites.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE REABASTECIMENTO ESPACIAL EM ÓRBITA

- Tamanho do mercado em 2025: US$ 1,45 bilhão

- Tamanho do mercado em 2026: US$ 1,65 bilhão

- Tamanho do mercado previsto para 2034: US$ 3,90 bilhões

- CAGR: 11,30% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 48,40% em 2025.

- Os propulsores químicos lideraram o mercado com uma participação de 73,86% em 2026.

- Os serviços de reabastecimento representaram uma participação de 42,86% em 2026.

América do Norte

A América do Norte gerou 0,70 mil milhões de dólares em 2025 (48,40%) e atingirá 0,80 mil milhões de dólares em 2026.

Europa

A Europa registou 0,33 mil milhões de dólares em 2025 (22,80%) e deverá atingir 0,38 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico detinha 0,34 mil milhões de dólares em 2025 (23,80%) e prevê-se que atinja 0,40 mil milhões de dólares em 2026.

NÓS.

O mercado deverá atingir US$ 0,726 bilhão até 2026.

Japão

O mercado deverá atingir US$ 0,099 bilhão até 2026.

Leia mais

Tendências do mercado de reabastecimento espacial em órbita

Investimento em RDT&E, quadros regulatórios favoráveis e colaboração governo-privada para impulsionar o crescimento do mercado

O investimento em investigação, desenvolvimento, testes e avaliação (RDT&E), juntamente com o estabelecimento de quadros regulamentares favoráveis e uma maior colaboração governo-privada, está preparado para catalisar um crescimento significativo do mercado a longo prazo. A América do Norte testemunhou o crescimento do mercado de reabastecimento em órbita espacial de US$ 539,4 milhões em 2022 para US$ 570,6 milhões em 2023.

No centro deste crescimento está o investimento substancial em iniciativas de IDT&E destinadas ao avanço de tecnologias críticas para a exploração espacial e operações de satélite. As empresas e agências governamentais estão a canalizar recursos para o desenvolvimento de sistemas de propulsão inovadores, tecnologias de navegação autónoma e operações espaciais sustentáveis, como o reabastecimento de satélites e a utilização de recursos. Estes investimentos impulsionam avanços tecnológicos e promovem um cenário competitivo onde as empresas que desenvolvem serviços de reabastecimento se esforçam para ultrapassar os limites do que é possível no espaço.

O estabelecimento de quadros regulamentares favoráveis acelera ainda mais o crescimento do mercado, fornecendo orientações e padrões claros para as operações espaciais emergentes. Os organismos reguladores estão cada vez mais a adaptar-se à natureza dinâmica das operações espaciais, garantindo segurança, sustentabilidade e acesso equitativo aos recursos espaciais. Regulamentações claras e previsíveis reduzem as incertezas para investidores e operadores, incentivando uma maior participação e inovação no setor.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de reabastecimento espacial em órbita

Requisito de vida útil estendida da missão, sustentabilidade espacial e mitigação de detritos para impulsionar a expansão do mercado

A necessidade de uma vida útil prolongada da missão, juntamente com iniciativas para a sustentabilidade espacial e a mitigação de detritos, emergiu como uma força fundamental que impulsiona os avanços na tecnologia espacial e na dinâmica do mercado. Tradicionalmente, a vida operacional de satélites e naves espaciais tem sido limitada pela sua capacidade finita de combustível. Uma vez esgotados, estes activos deixam de funcionar eficazmente ou contribuem para o problema crescente dos detritos espaciais.

A tecnologia de reabastecimento apresenta uma solução transformadora ao estender a longevidade operacional das espaçonaves. Esta capacidade aumenta a flexibilidade da missão e oferece economias substanciais de custos. Em vez de desmantelar prematuramente os satélites devido ao esgotamento do combustível, o reabastecimento permite-lhes continuar a realizar tarefas críticas, como comunicações, observação da Terra e investigação científica. Ao duplicar ou triplicar efectivamente a duração das missões, o reabastecimento mitiga a necessidade de lançar satélites de substituição dispendiosos, optimizando a alocação de recursos e reduzindo os custos globais da missão.

Além disso, o reabastecimento desempenha um papel crucial nos esforços de sustentabilidade espacial. Manter satélites operacionais, em vez de permitir que se tornem extintos ou contribuam para o lixo espacial, minimiza o impacto ambiental das atividades espaciais. As agências espaciais e as entidades comerciais reconhecem cada vez mais a importância de integrar práticas sustentáveis nas suas operações. O reabastecimento está alinhado com estes objetivos de sustentabilidade e apoia os esforços internacionais para mitigar os detritos espaciais, garantindo órbitas mais seguras e sustentáveis para as futuras gerações de satélites e naves espaciais.

Capacidade aprimorada de carga útil e flexibilidade de missão para impulsionar o crescimento do mercado

Ao reabastecer as reservas de combustível no espaço, as missões podem ser equipadas com cargas úteis maiores e instrumentos científicos mais avançados. Esta flexibilidade aumenta o potencial científico e comercial das missões e maximiza o retorno do investimento para os operadores de satélites e agências espaciais.

Os satélites podem agora ser equipados com sensores adicionais, equipamentos de comunicação ou capacidades operacionais ampliadas sem comprometer os objetivos da missão. Esta capacidade é crucial para constelações de satélites, missões de observação da Terra e sondas espaciais profundas, permitindo uma nova era de exploração e descoberta.

O reabastecimento no espaço abre oportunidades sem precedentes para a exploração do espaço profundo. À medida que a humanidade se volta para destinos como Marte, a capacidade de reabastecer naves espaciais em rota torna-se uma vantagem estratégica. Esta abordagem reduz a dependência de veículos de lançamento excepcionalmente potentes e dispendiosos, simplificando assim as arquitecturas de missão e reduzindo os custos globais da missão.

- Por exemplo, o programa Starship da SpaceX exemplifica esta mudança de paradigma ao integrar capacidades portuárias de reabastecimento no seu design desde o início. O programa prevê reabastecimentos múltiplos para apoiar missões ambiciosas, como pousos lunares tripulados no âmbito do programa Artemis da NASA. Esta capacidade prolonga a duração da missão e aumenta a segurança e a viabilidade da presença humana prolongada no espaço.

FATORES DE RESTRIÇÃO

Complexidade técnica e questões de confiabilidade para impedir o crescimento do mercado

Equilibrar os benefícios do prolongamento da vida útil dos satélites com os custos associados é um desafio crítico que influencia a trajetória da indústria de satélites. A extensão das missões de satélite pode aumentar a eficiência operacional, melhorar a continuidade dos dados e reduzir a frequência de lançamento. No entanto, também introduz considerações económicas e técnicas significativas que podem potencialmente dificultar o crescimento do mercado de reabastecimento espacial em órbita.

O principal benefício de prolongar a vida útil dos satélites reside na maximização do retorno do investimento através de períodos operacionais prolongados. Os satélites são dispendiosos em termos de concepção, construção e lançamento, pelo que o alargamento do seu período operacional permite que os operadores amortizem estes investimentos iniciais durante um período de tempo mais longo. Isto, por sua vez, pode levar a custos operacionais anuais mais baixos e a uma maior geração de receitas ao longo da missão alargada do satélite. Além disso, uma vida útil mais longa das missões aumenta a fiabilidade e a continuidade dos serviços de satélite, beneficiando utilizadores em sectores como otelecomunicações, Observação da Terra e pesquisa científica.

No entanto, prolongar a vida útil dos satélites apresenta desafios. À medida que os satélites envelhecem, encontram mais complexidades técnicas, exigindo maior manutenção, atualizações de software e substituições ocasionais de hardware para garantir a funcionalidade contínua. O risco de falhas técnicas e anomalias operacionais pode aumentar com durações de missão prolongadas, o que poderia afetar potencialmente a fiabilidade do serviço e a satisfação do cliente.

Análise de segmentação de mercado de reabastecimento espacial em órbita

Por análise de propelente

Aumento de missões espaciais Criando demanda por maiores capacidades de carga útil para impulsionar o crescimento de propelentes químicos

Por propulsor, o mercado é categorizado em propulsores químicos e propulsores elétricos.

O segmento de propelentes químicos deverá dominar o mercado com uma participação de73,86%em 2026. O segmento foi responsável pela maior participação de mercado em 2023 e deverá crescer a uma taxa de crescimento moderada durante o período de previsão. A expansão das implantações de satélites, o aumento das missões de exploração espacial, a inovação contínua e o investimento em tecnologias de propulsão química são os fatores que impulsionam o crescimento do segmento durante o período de previsão.

- Por exemplo, em julho de 2022, a Eta Space anunciou o desenvolvimento de sistemas criogénicos avançados para o seu satélite de demonstração da tecnologia LOXSAT. Este satélite foi projetado para testar tecnologias críticas de gerenciamento de fluidos criogênicos (CFM) na órbita da Terra para fluidos como o oxigênio líquido.

Estima-se que o segmento de propulsores elétricos cresça significativamente durante o período de previsão, com o maior CAGR previsto. A alta demanda por alto impulso específico, redução nos requisitos de massa propelente e aumento da capacidade de carga útil são alguns dos fatores que impulsionam o crescimento do mercado.

- Por exemplo, em julho de 2022, a NASA concedeu um contrato à Aerojet Rocketdyne para desenvolver sistemas de propulsão iônica de próxima geração para futuras missões de reabastecimento em órbita. O contrato se concentrou em melhorar o desempenho e a confiabilidade dos propulsores para apoiar o programa Artemis da NASA e os objetivos de exploração lunar.

Por Análise de Operação

O segmento de reabastecimento manteve a participação principal devido à crescente demanda por serviços de extensão de missão

Com base na operação, o mercado é fragmentado em reabastecimento, reabastecimento, reabastecimento e manutenção.

O segmento de reabastecimento deverá dominar o mercado com uma participação de42,86%em 2026, impulsionado pela crescente procura de extensão da missão, sustentabilidade, relação custo-eficácia e flexibilidade da missão.

- Por exemplo, em junho de 2023, a Northrop Grumman concluiu com sucesso uma missão de reabastecimento utilizando o seu Veículo de Extensão de Missão (MEV) para reabastecer o combustível de um satélite cliente em órbita geoestacionária. Este marco demonstra a prontidão operacional e a confiabilidade da tecnologia de reabastecimento em órbita.

Estima-se que o segmento de manutenção cresça significativamente durante o período de previsão. A crescente demanda por satélites inativos com propelentes gastos, que é responsável por 85% dos detritos de satélite para prolongar a vida útil e re-tarefar ativos para fins econômicos, tem impulsionado o crescimento segmentado do mercado durante o período de previsão.

- Por exemplo, em Abril de 2023, a Airbus Defence and Space anunciou uma parceria com a Agência Espacial Europeia (ESA) para desenvolver uma nova geração de veículos de manutenção de satélites capazes de reabastecer e reparar satélites em órbita. Esta iniciativa teve como objetivo promover as capacidades europeias na manutenção e sustentabilidade do espaço.

Por análise de plataforma

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O crescimento de satélites para reabastecimento em órbita facilitará a demanda por segmento de mercado de plataforma de satélite

Por plataforma, o mercado é dividido em satélites, estações espaciais e sondas de exploração espacial.

O segmento de satélites deverá dominar o mercado com uma participação de48,81%em 2026 e deverá crescer a uma taxa de crescimento significativa durante o período de previsão. Os fatores que impulsionam esse crescimento incluem a necessidade de ajustes orbitais, manutenção de órbitas ideais e gerenciamento de perfis de missão complexos, como manutenção de estação, mudanças de inclinação e transferências orbitais.

- Por exemplo, em março de 2023, a Astroscale anunciou planos para desenvolver um veículo de manutenção de satélites capaz de reabastecer e atender vários satélites em órbita. A iniciativa teve como objetivo fornecer soluções abrangentes de manutenção de satélites e apoiar os esforços de sustentabilidade no espaço.

Estima-se que o segmento de estações espaciais cresça na maior taxa de crescimento durante o período de previsão. A crescente demanda por estações espaciais para sustentar missões estendidas, reabastecendo recursos essenciais, como propulsores e sistemas de suporte à vida, é um dos fatores para o crescimento do segmento durante o período de previsão. O segmento de estações espaciais deverá deter uma participação de 27,28% em 2023.

- Por exemplo, em outubro de 2023, a NASA e a SpaceX colaboraram num projeto para desenvolver capacidades de reabastecimento em órbita para a Estação Espacial Internacional (ISS). A iniciativa visava melhorar a sustentabilidade e as capacidades operacionais da ISS, permitindo missões regulares de reabastecimento para prolongar a sua vida operacional e apoiar futuras missões de exploração.

INFORMAÇÕES REGIONAIS

Com base na geografia, o mercado de reabastecimento espacial em órbita é dividido em regiões: América do Norte, Europa, Ásia-Pacífico e resto do mundo.

América do Norte

North America Space In-Orbit Refueling Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por 0,7 mil milhões de dólares em 2025, representando 48,40% da quota de mercado global, e deverá atingir 0,8 mil milhões de dólares em 2026. Os principais fatores que impulsionam este crescimento incluem capacidades tecnológicas avançadas, parcerias estratégicas e colaborações entre agências espaciais norte-americanas e empresas privadas para manutenção de satélites, reabastecimento e missões de exploração espacial. Além disso, o crescimento da indústria espacial comercial e o apoio e financiamento governamental contribuem para o crescimento do mercado na América do Norte. A região possui capacidades avançadas em design de naves espaciais, sistemas de propulsão e robótica, que são cruciais para o desenvolvimento e implementação de tecnologias de reabastecimento em órbita. Estas parcerias impulsionam avanços tecnológicos e promovem um ambiente propício para o crescimento das capacidades de reabastecimento em órbita. O mercado dos EUA deverá atingir US$ 0,726 bilhão até 2026.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 23,80% do mercado global, atingindo uma avaliação de US$ 0,34 bilhão, e deverá crescer para US$ 0,4 bilhão em 2026. Os programas espaciais emergentes, o crescimento da indústria espacial comercial, a necessidade de capacidades de reabastecimento em órbita para apoiar missões de longa duração e as colaborações entre países asiáticos e parceiros internacionais são fatores-chave que impulsionam o crescimento do segmento. O mercado do Japão deverá atingir 0,099 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,15 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,095 mil milhões de dólares até 2026.

Europa

O mercado europeu foi avaliado em 0,33 mil milhões de dólares em 2025, capturando 22,80% da receita global, e estima-se que atinja 0,38 mil milhões de dólares em 2026. O mercado do Reino Unido deverá atingir 0,102 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 0,05 mil milhões de dólares até 2026.

Resto do mundo

O Resto do Mundo manteve uma forte presença no mercado global, atingindo 0,07 mil milhões de dólares em 2025, representando uma quota de 5,00%, e deverá atingir 0,08 mil milhões de dólares em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes adaptam estratégias para garantir a sobrevivência do mercado através da expansão do portfólio de serviços

O mercado de reabastecimento espacial em órbita é relativamente fragmentado e tem um nicho com os principais players operando neste setor. Observa-se que os principais players oferecem diferentes tipos de aplicações. As principais empresas estão focadas em serviços em órbita, remoção de detritos e tecnologias de reabastecimento. A empresa Astroscale lançou recentemente a missão ELSA-d para demonstrar tecnologias-chave para remoção de detritos e manutenção em órbita. Tem parcerias com a JAXA e outras organizações que a ajudaram a estabelecer uma posição forte. Os cinco principais players do setor são Northrop Grumman Corporation, Orbit Fab, Astroscale, Clear Space, Obruta Space Solutions Corporation.

Lista dos principais Empresas de reabastecimento espacial em órbita:

- Astroescala(Japão)

- Orbit Fab (EUA)

- Espaço Limpo (Suíça)

- Soluções Espaciais Obruta(Canadá)

- D-Orbit SpA(Itália)

- Maxar Tecnologias(NÓS.)

- Espaço Eta (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2023:A NASA anunciou planos de colaborar com parceiros comerciais para desenvolver capacidades de reabastecimento em órbita para o Gateway, um posto lunar avançado para missões Artemis. Esta iniciativa teve como objetivo demonstrar a viabilidade de reabastecer naves espaciais em órbita lunar para apoiar a exploração lunar sustentável.

- Junho de 2023:O Veículo de Extensão de Missão (MEV) da Northrop Grumman completou com sucesso sua segunda missão ao acoplar-se a outro satélite em órbita geoestacionária e prolongar sua vida operacional. Isto demonstra a capacidade da manutenção em órbita para manter e prolongar a vida útil dos satélites operacionais.

- Junho de 2023:Aerojet Rocketdyne anuncia testes bem-sucedidos de um novo sistema de propulsão projetado para missões de reabastecimento em órbita. Os avanços visam melhorar a eficiência e a confiabilidade do propulsor, apoiando futuras missões de manutenção e exploração de satélites.

- Março de 2023:A SpaceX revelou planos para integrar capacidades de reabastecimento em sua espaçonave Starship, permitindo múltiplas missões de reabastecimento para apoiar pousos lunares tripulados e missões no espaço profundo. Este desenvolvimento sublinha o papel do reabastecimento no espaço na consecução de objectivos ambiciosos de exploração espacial.

- Dezembro de 2022:A Airbus Defence and Space anunciou uma parceria com a ESA (Agência Espacial Europeia) para desenvolver sistemas avançados de propulsão elétrica para missões de reabastecimento de satélites. A colaboração teve como objetivo combinar a experiência da ESA em tecnologias de propulsão com as capacidades da Airbus na fabricação e operações de naves espaciais.

COBERTURA DO RELATÓRIO

O relatório fornece informações detalhadas sobre o cenário competitivo do mercado e se concentra nas principais empresas, tipos de produtos e principais aplicações de produtos. Além disso, o relatório oferece insights sobre as tendências do mercado de reabastecimento em órbita espacial e destaca os principais desenvolvimentos do setor. Além dos fatores acima, contém diversos fatores que contribuíram para o dimensionamento do mercado global de reabastecimento espacial em órbita nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 11,30% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por propelente

|

|

Por operação

|

|

|

Por plataforma

|

|

|

Por região

|

Perguntas Frequentes

O mercado foi avaliado em 1,45 mil milhões de dólares em 2025 e deverá atingir 3,90 mil milhões de dólares em 2034.

O mercado global deverá crescer a um CAGR de 11,30%

Por operação, o segmento de reabastecimento dominou este mercado.

Os principais players do setor são Northrop Grumman Corporation, Orbit Fab, Astroscale, Clear Space, Obruta Space Solutions Corporation.

A América do Norte dominou o mercado global de reabastecimento espacial em órbita com uma participação de mercado de 48,40% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 164

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco