Tamanho do mercado de infraestrutura espacial, análise de participação e indústria, por componente (satélites, estação terrestre, veículos de lançamento e outros), por aplicação (observação da Terra, telecomunicações, pesquisa e outros), por usuário final (agências comerciais, governamentais e privadas) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

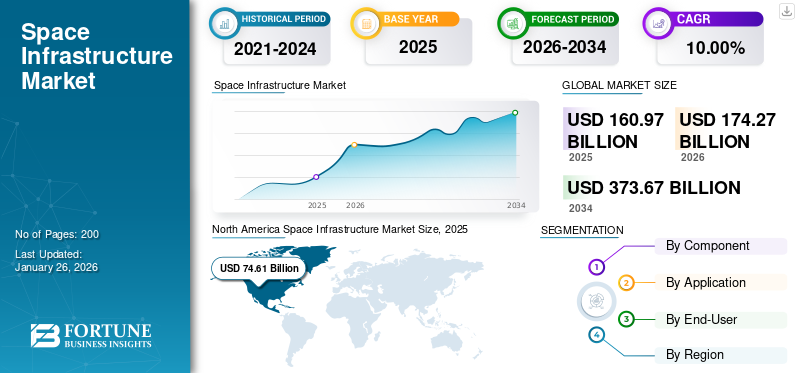

O tamanho global do mercado de infraestrutura espacial foi avaliado em US$ 160,97 bilhões em 2025. O mercado deverá crescer de US$ 174,27 bilhões em 2026 para US$ 373,67 bilhões até 2034, exibindo um CAGR de 10,00% durante o período de previsão. A América do Norte dominou o mercado de infraestrutura espacial com uma participação de mercado de 46,35% em 2025.

A infraestrutura espacial abrange as instalações, tecnologias e sistemas que suportam diversas atividades no espaço exterior. O mercado é parte integrante da economia espacial mais ampla e inclui todas as entidades públicas e privadas envolvidas no desenvolvimento e fornecimento de produtos e serviços habilitados para o espaço.

O desenvolvimento da infra-estrutura espacial é fundamental para melhorar as capacidades em vários sectores, incluindo telecomunicações, navegação, previsão meteorológica e investigação científica. À medida que cresce a procura de serviços baseados no espaço, aumenta também a necessidade de infra-estruturas robustas para apoiar estas actividades. O mercado de infraestruturas orbitais desempenha um papel fundamental no avanço das atividades humanas no espaço, fornecendo as estruturas necessárias para a eficiência operacional e a inovação na economia espacial.

Empresas como SpaceX e United Launch Alliance (ULA) fornecem a infraestrutura necessária para lançar satélites em órbita. Eles oferecem serviços de comunicação e dados por satélite. Além disso, entidades como Axiom Space e Blue Origin estão desenvolvendo plataformas de pesquisa e habitação no espaço.

A pandemia COVID-19 afetou significativamente o mercado, levando a atrasos, perdas financeiras e mudanças estruturais na indústria. O impacto variou entre os diferentes segmentos, com as pequenas e médias empresas (PME) a enfrentarem desafios. A pandemia expôs vulnerabilidades no setor espacial, afetando particularmente as PME que constituem uma parte significativa da indústria. Muitas destas empresas debateram-se com problemas de fluxo de caixa, o que levou a uma potencial consolidação do mercado, à medida que as grandes empresas absorviam as PME ou à medida que as pequenas empresas saíam completamente do mercado.

Visão geral

O desenvolvimento de portos espaciais, especialmente na Noruega e na Suécia, representa um avanço significativo para o Árctico, onde a infra-estrutura tradicional de comunicação terrestre é limitada. O desenvolvimento de portos espaciais na Noruega e na Suécia visa facilitar o lançamento de pequenos satélites e melhorar a conectividade em áreas tradicionalmente mal servidas por redes de comunicação terrestres.

- Espaçoporto de Andoya (Noruega) -Em 2021, o governo norueguês decidiu estender a assistência financeira orçamental ao Porto Espacial de Andoya, situado na costa do norte da Noruega, para criar uma base de lançamento para pequenos satélites. A Andoya Space forneceu os serviços para a infraestrutura de lançamento, enquanto as empresas facilitaram os lançamentos para clientes internacionais.

- Espaçoporto de Esrange (Kiruna na Suécia) -Esrange está situada no extremo norte da Suécia, além do Círculo Polar Ártico. O centro espacial lançou foguetes para estudos atmosféricos e de microgravidade, bem como balões de alta altitude para astronomia, análise atmosférica e testes de queda de naves espaciais e aéreas. Em outubro de 2020, o governo sueco anunciou a criação da capacidade de lançamento de pequenos satélites a partir de Esrange.

Desafios

A expansão dos espaçoportos representa riscos para os frágeis ecossistemas do Ártico. As preocupações incluem a poluição sonora, a contaminação do ar e da água causada pelo lançamento de foguetes e a potencial perturbação do habitat da vida selvagem, especialmente das espécies ameaçadas. A gestão eficaz destes desafios requer uma colaboração internacional robusta, especialmente através de organismos como o Conselho do Árctico, para garantir que os desenvolvimentos se alinhem com os objectivos de sustentabilidade e abordem preocupações partilhadas entre as nações. As atividades operacionais destes espaçoportos podem perturbar as indústrias locais, especialmente a pesca e o turismo.

Por exemplo, as operações de lançamento da Andoya Space requerem a activação de zonas de segurança, o que pode limitar o acesso a zonas de pesca cruciais durante épocas importantes, como a pesca do bacalhau no Inverno. Isto representa um desafio no equilíbrio das atividades do espaçoporto com os meios de subsistência das comunidades locais.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE INFRAESTRUTURA ESPACIAL

- Tamanho do mercado em 2025: US$ 160,97 bilhões

- Tamanho do mercado em 2026: US$ 174,27 bilhões

- Tamanho do mercado previsto para 2034: US$ 373,67 bilhões

- CAGR: 10,00% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 46,35% em 2025.

- O segmento de estações terrestres representou uma participação de 38,39% em 2026.

- O segmento de observação da Terra detinha 37,11% de participação em 2026.

América do Norte

A América do Norte gerou 74,61 mil milhões de dólares em 2025 (participação de 46,35%) e prevê-se que atinja 81,36 mil milhões de dólares em 2026.

Europa

A Europa atingiu 35,84 mil milhões de dólares em 2025 (quota de 22,27%) e deverá crescer para 38,86 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 25,08 mil milhões de dólares em 2025 (participação de 15,58%) e prevê-se que atinja 27,06 mil milhões de dólares em 2026.

NÓS.

O mercado deverá atingir US$ 69,22 bilhões até 2026.

Japão

O mercado deverá atingir US$ 5,54 bilhões até 2026.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Avanços tecnológicos, investimentos do setor privado e crescente demanda por dados espaciais estão transformando o mercado

Um contribuidor significativo para o crescimento da indústria de infraestrutura espacial é o avanço de tecnologias, como sistemas de lançamento reutilizáveis, SmallSats (satélites de baixo peso e tamanho, normalmente abaixo de 2.600 libras) e CubeSats (satélites miniaturizados com formato cúbico). Essa inovação reduziu os custos associados à criação de novos sistemas espaciais e ao lançamento de cargas úteis em órbita, permitindo assim que uma gama mais ampla de organizações se envolvesse no mercado. O avanço dos SmallSats e CubeSats aumentou notavelmente o interesse das empresas privadas e das organizações governamentais no financiamento deste sector, uma vez que oferece um acesso mais económico ao espaço e modelos de negócio inovadores, incluindo constelações.

Outro fator chave que contribui para o crescimento do mercado tem sido o aumento dos investimentos do setor privado. Um grande número de empresas de capital de risco e empresas de capital privado estão a investir na indústria espacial e as empresas privadas estão a entrar no mercado para oferecer produtos e serviços relacionados com o espaço. Até ao final de 2022, a indústria espacial mundial tinha atraído aproximadamente 272 mil milhões de dólares em investimentos de PE em 1.791 empresas distintas desde 2013. Simultaneamente, os investimentos na área da segurança nacional também estão a crescer rapidamente. Por exemplo, nos EUA, o orçamento do espaço de segurança nacional para o EF23 designou 20,8 mil milhões de dólares para contas de investimento do Espaço de Segurança Nacional, marcando um aumento de 19,5% em relação ao EF22.

Empresas como a SpaceX, Blue Origin e Relativity Space estão a investir os seus recursos na criação e comercialização de tecnologias inovadoras, como veículos de lançamento reutilizáveis. Por exemplo, a SpaceX garantiu aproximadamente 2 mil milhões de dólares em 2022 com uma agenda ousada para 2023 que inclui 87 lançamentos de foguetões, iniciativas contínuas de exploração lunar e o crescimento do serviço de Internet Starlink. Estas empresas privadas também estão a crescer em diferentes sectores, incluindo serviços baseados em satélite.

O setor de dados como serviço espacial em rápida expansão, onde empresas especializadas fornecem dados de alta qualidade aos seus clientes, é outro grande contribuidor para o crescimento do mercado de infraestruturas espaciais. Entidades governamentais, empresas privadas e organizações de investigação estão progressivamente a utilizar dados derivados do espaço para auxiliar em diversas aplicações, incluindo a Internet por satélite. Espera-se que os prestadores de serviços de comunicação e de observação da Terra beneficiem dos dados produzidos pelos satélites. As empresas espaciais especializadas podem construir, possuir e gerir satélites, fornecendo dados e comunicações aos clientes e permitindo que os utilizadores finais se concentrem na melhoria do seu negócio principal. Esta solução permite que os clientes assinem serviços de dados baseados em espaço com conjuntos de dados personalizados para casos de uso específicos.

Restrições de mercado

A incerteza econômica, as regulamentações do espectro e as barreiras tecnológicas estão impedindo a expansão do mercado

A incerteza económica mais ampla pode dificultar o investimento em iniciativas de infraestruturas espaciais, especialmente no setor do Espaço como Serviço (SPaaS). As empresas podem estar relutantes em alocar recursos durante os declínios económicos, impactando a expansão global do mercado.

O crescente mercado de conectividade Direct-to-Device (D2D) enfrenta desafios relacionados com as regulamentações do espectro, que podem restringir o potencial operacional dos serviços de satélite e representar obstáculos para os recém-chegados que procuram implementar as suas tecnologias. A necessidade de estruturas regulatórias completas que supervisionem os esforços espaciais privados pode dificultar a velocidade da inovação e do investimento. Embora as nações, incluindo a Índia, estejam a progredir com novas estratégias, o cenário mundial continua dividido, dificultando a cooperação internacional.

A criação de tecnologias e infra-estruturas sofisticadas de satélite exige um investimento financeiro significativo. As despesas relacionadas com o lançamento de satélites e a infraestrutura de apoio podem ser difíceis para inúmeras startups e empresas mais pequenas. À medida que o setor avança em direção a sistemas coesos, as empresas estabelecidas poderão ter dificuldade em ajustar-se aos modelos de negócio e tecnologias emergentes. Esta mudança pode criar problemas à medida que as empresas tradicionais competem com startups que utilizam soluções criativas.

Oportunidades de mercado

Os esforços governamentais no avanço e financiamento da infraestrutura espacial oferecem grande oportunidade de crescimento

O crescimento do mercado está associado a atualizações contínuas e avanços significativos que ocorrem em todo o mundo. Isso inclui o teste de um novo sistema de foguete, a implantação de um satélite de última geração e uma missão robótica pousando com sucesso na Lua.

O Fórum Económico Mundial projecta que a economia espacial mundial atingirá 1,8 biliões de dólares até 2035 (considerando a inflação), aumentando em relação aos 630 mil milhões de dólares em 2023. Isto inclui aplicações de “espinha dorsal” – incluindo aquelas para satélites, veículos de lançamento e serviços como transmissão de TV ou GPS – e aplicações de “alcance” – onde a tecnologia espacial ajuda empresas em vários sectores a gerar rendimento. Por exemplo, a Uber depende da integração de sinais de satélite esmartphonechips para conectar motoristas a passageiros e oferecer navegação em todas as cidades.

De acordo com o Fórum Económico Mundial, em 2023, as aplicações de backbone representaram 330 mil milhões de dólares, o que representa mais de 50% da economia espacial global, enquanto as aplicações de alcance totalizaram 300 mil milhões de dólares. A taxa de crescimento anual prevista para aplicações de backbone e alcance é o dobro da taxa de crescimento do PIB prevista para os próximos dez anos. Em comparação, as projeções de valor para o espaço assemelham-se às dos semicondutores (avaliados em cerca de 600 mil milhões de dólares em 2021, com um crescimento anual de 6 a 8% durante a década de 2030). Representam cerca de 50% da previsão para o setor de pagamentos mundial (que deverá atingir 3,2 biliões de dólares em receitas até 2027).

Os factores que alimentam a expansão da economia espacial incluem a necessidade de uma melhor conectividade através de satélites, uma necessidade crescente de serviços de posicionamento e navegação em smartphones e um aumento na procura de conhecimentos baseados em IA e aprendizagem automática. Estes avanços estão a proporcionar vantagens acrescidas a um conjunto mais amplo de partes interessadas, abrangendo empresas em setores que vão desde a alimentação e bebidas até aos transportes.

TENDÊNCIAS DO MERCADO DE INFRAESTRUTURA ESPACIAL

Os avanços na fabricação aditiva e a integração de IA e ML estão transformando significativamente o mercado

A manufatura aditiva, comumente conhecida comoImpressão 3D, está revolucionando a indústria aeroespacial ao permitir a produção de componentes sob demanda. Essa tecnologia permite a criação de peças diretamente a partir de projetos digitais, o que pode reduzir drasticamente os prazos de entrega e aumentar a flexibilidade da missão.

Ao minimizar o desperdício e permitir geometrias complexas, a fabricação aditiva pode reduzir os custos de produção. A fabricação tradicional geralmente resulta em desperdício significativo de material devido a processos subtrativos. Em contraste, as técnicas aditivas podem atingir uma proporção buy-to-fly próxima de 1:1, em comparação com proporções tão altas quanto 10:1 nos métodos convencionais. Componentes mais leves contribuem para a redução do consumo de combustível e para o aumento da capacidade de carga útil. A fabricação aditiva permite o projeto de estruturas leves sem comprometer a resistência, o que é crucial para aplicações aeroespaciais.

- A recente colaboração entre o LEAP 71 e a The Exploration Company centra-se na utilização da produção aditiva para motores de foguetes de alto desempenho, indicando uma mudança em direção a métodos de produção mais inovadores e económicos na exploração espacial.

A incorporação de IA e ML em sistemas de satélite e processos de fabricação aditiva aumenta ainda mais a eficiência operacional. Os algoritmos de IA podem analisar grandes quantidades de dados gerados durante os processos de fabricação, garantindo o controle de qualidade e otimizando os fluxos de trabalho de produção. Isso leva a uma maior confiabilidade no desempenho dos componentes.

A IA pode agilizar a fase de projeto otimizando peças especificamente para fabricação aditiva, reduzindo a complexidade e o uso de materiais e, ao mesmo tempo, acelerando o tempo de colocação no mercado.Aprendizado de máquinaos modelos são flexíveis, pois podem se adaptar com base em dados de desempenho do mundo real, levando a melhorias contínuas no projeto de componentes e nos processos de fabricação.

Estes avanços não só melhoram a eficiência da produção de componentes espaciais, mas também permitem um planeamento e execução de missões mais flexíveis. À medida que a indústria aeroespacial continua a abraçar estas tecnologias, o potencial de inovação e poupança de custos cresce significativamente.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por componente

O segmento de estações terrestres dominou o mercado devido à crescente demanda por serviços de satélite

Por componente, o mercado é classificado em satélites, estações terrestres, veículos lançadores, entre outros.

Em 2026, o segmento de estações terrestres deverá liderar o mercado com uma participação de 38,39% e será o segmento de crescimento mais rápido no período 2026-2034. As estações terrestres são essenciais para operações de telemetria, rastreamento e comando, essenciais para manter a funcionalidade do satélite e a transmissão de dados. Vários intervenientes importantes aproveitam o modelo de serviço de satélite, aumentando rapidamente o número de estações terrestres operacionais.

Prevê-se que o segmento de satélite mostre um crescimento significativo durante o período de previsão. As aplicações dos satélites estão se diversificando além dos serviços de comunicação tradicionais e incluem observação da Terra, monitoramento climático e usos militares. Esta expansão impulsiona ainda mais o investimento e o interesse na implantação de satélites, à medida que vários setores reconhecem o valor dos dados de satélite.

Por análise de aplicação

A crescente demanda por monitoramento ambiental aumenta a necessidade de observação da Terra no mercado

Com base na aplicação, o mercado é segmentado em observação da terra, telecomunicações, pesquisa, entre outros.

Prevê-se que o segmento de observação da Terra detenha uma participação de mercado dominante de 37,11% em 2026 e será o segmento de crescimento mais rápido no período 2026-2034. Há uma ênfase global crescente nas questões ambientais, como as alterações climáticas, a desflorestação e a gestão de catástrofes. Os governos e as organizações dependem cada vez mais de dados de observação da Terra baseados em satélite para monitorizar eficazmente estes desafios. Por exemplo, em Junho de 2023, a Comissão Europeia implementou regulamentos que exigem informações geográficas detalhadas para rastrear produtos associados à desflorestação, aumentando assim a procura de serviços de observação da Terra. O segmento deverá deter 37% da participação de mercado em 2025.

O segmento de telecomunicações deverá apresentar um crescimento significativo durante o período do estudo. Os avanços nas tecnologias de comunicação, como os sistemas de satélites de alto rendimento (HTS) e de órbita terrestre baixa (LEO), estão a melhorar a eficiência e a capacidade das telecomunicações por satélite. Essas inovações estão viabilizando a oferta de modelos de preços competitivos para serviços de banda larga, o que atrai mais usuários e impulsiona o mercado global.

Prevê-se que o segmento de pesquisa registre um CAGR significativo de 9,83% durante o período de previsão (2026-2034).

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

A expansão de novos mercados em regiões em desenvolvimento impulsionou o crescimento do segmento comercial

Por usuário final, o mercado é categorizado em agências comerciais, governamentais e privadas.

Espera-se que o segmento comercial responda por 43,52% do mercado em 2026. A ascensão de novos mercados, especialmente nas regiões em desenvolvimento, está contribuindo para o crescimento das aplicações comerciais na infraestrutura espacial. À medida que as economias crescem e se urbanizam, há uma maior necessidade de serviços de satélite para apoiar o desenvolvimento de infra-estruturas, logística e gestão da cadeia de abastecimento. As empresas estão investindo em tecnologia de satélite para obter vantagens competitivas nestes mercados emergentes. A expectativa é que o segmento atinja 43% de participação de mercado em 2025.

Prevê-se que o segmento governamental apresente um crescimento moderado durante o período do estudo. Os governos de todo o mundo estão a investir fortemente em infra-estruturas espaciais para fins de segurança nacional, incluindo vigilância, reconhecimento e capacidades de comunicação. A crescente ênfase nos gastos com defesa levou a um aumento da procura de satélites que possam apoiar operações militares e recolha de informações. Prevê-se que este segmento cresça com um CAGR considerável de 9,75% durante o período de previsão (2026-2034).

PERSPECTIVAS REGIONAIS DO MERCADO DE INFRAESTRUTURA ESPACIAL

Geograficamente, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

North America Space Infrastructure Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte registrou um tamanho de mercado de US$ 74,61 bilhões em 2025, capturando 46,35% da participação de mercado global, e deverá atingir US$ 81,36 bilhões em 2026. Prevê-se que os EUA dominem o mercado de nível nacional na região. A América do Norte abriga grandes empresas como SpaceX, Blue Origin e Boeing, que estão na vanguarda do lançamento de satélites, logística espacial e tecnologias inovadoras. A região beneficia de investimentos governamentais substanciais através da NASA e do Departamento de Defesa, impulsionando avanços na manutenção de satélites e reabastecimento em órbita. A presença de uma infra-estrutura tecnológica robusta apoia a investigação e o desenvolvimento em tecnologias espaciais. O foco em megaconstelações comerciais, como o Starlink da SpaceX, criou uma enorme procura de serviços de satélite, solidificando ainda mais a posição de liderança da América do Norte. A infra-estrutura espacial dos EUA está a evoluir rapidamente para satisfazer as crescentes exigências em matéria de segurança nacional, actividades espaciais comerciais e exploração científica. O governo está a investir fortemente na modernização das instalações de lançamento, como o Cabo Canaveral e a Base da Força Espacial de Vandenberg, para apoiar o crescente volume e complexidade dos lançamentos orbitais. O mercado dos EUA deverá atingir US$ 69,22 bilhões até 2026.

Europa

Em 2025, a Europa representava 35,84 mil milhões de dólares, representando 22,27% do mercado mundial, e prevê-se que cresça para 38,86 mil milhões de dólares em 2026. Prevê-se que a Europa tenha uma quota de mercado significativa durante o período de previsão, impulsionada por investimentos crescentes numa vasta gama de aplicações, incluindo observação da Terra, telecomunicações e investigação científica. A região tem fortes parcerias e iniciativas internacionais lideradas pela Agência Espacial Europeia (ESA). A ESA colabora em grandes projectos, como o programa Artemis da NASA e várias missões lunares, melhorando as capacidades da Europa em infra-estruturas espaciais. O mercado do Reino Unido deverá atingir 12,54 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 9,88 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico gerou 25,08 mil milhões de dólares em 2025, representando 15,58% do panorama do mercado global, e deverá atingir 27,06 mil milhões de dólares em 2026. Países como a China, a Índia e o Japão estão a investir significativamente nos seus programas espaciais com objectivos ambiciosos para a implantação de satélites, exploração lunar e actividades espaciais comerciais. A região assistiu a um aumento na participação do sector privado na tecnologia espacial. As empresas da Ásia-Pacífico estão cada vez mais envolvidas no fabrico de satélites e nos serviços de lançamento, capitalizando a crescente procura de conectividade e dados de observação da Terra. Esta tendência posiciona a Ásia-Pacífico como um ator-chave na economia espacial global. O mercado do Japão deverá atingir 5,54 mil milhões de dólares até 2026, o mercado da China deverá atingir 12,3 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 3,07 mil milhões de dólares até 2026.

Resto do mundo

O mercado no Resto do Mundo atingiu 25,44 mil milhões de dólares em 2025, representando 15,80% da receita total do mercado, e deverá atingir 26,99 mil milhões de dólares em 2026. Regiões fora da América do Norte, Europa e Ásia-Pacífico estão gradualmente a emergir como mercados potenciais para infraestruturas baseadas no espaço. Os países da América do Sul e de partes de África começaram a investir em tecnologia de satélite, principalmente para fins de telecomunicações e observação da Terra. As iniciativas governamentais destinadas a melhorar as capacidades nacionais em tecnologia espacial estão a tornar-se mais comuns nestas regiões. Por exemplo, os investimentos em comunicações por satélite podem ajudar a melhorar a conectividade e apoiar os esforços de desenvolvimento económico.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players estão se concentrando na integração de tecnologias avançadas para ganhar uma posição forte

Os principais participantes no mercado de infra-estruturas espaciais registaram um crescimento considerável nos últimos anos, à medida que numerosos intervenientes competem para aproveitar as oportunidades crescentes na exploração espacial, comunicações por satélite e outros campos associados. Empresas como a SpaceX alcançaram vários marcos, incluindo a criação dos foguetes Falcon 1, Falcon 9, Falcon Heavy e da espaçonave Dragon. A SpaceX alterou profundamente o mercado ao lançar tecnologia de foguetes reutilizáveis, reduzindo despesas de lançamento e criando novas oportunidades para empreendimentos espaciais comerciais.

LISTA DAS PRINCIPAIS EMPRESAS DE INFRAESTRUTURA ESPACIAL PERFILADAS

- Airbus SE (Holanda)

- (EUA)

- Pequim Commsat Technology Development Co.

- Blue Origin LLC (EUA)

- Boeing (EUA)

- Corporação de Ciência e Tecnologia Aeroespacial da China (China)

- Corporação General Dynamics(NÓS.)

- Hedron (Reino Unido)

- Hindustan Aeronautics Limited (Índia)

- Honeywell Internacional Inc.(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025–A Organização Indiana de Pesquisa Espacial (ISRO) iniciou a construção de seu segundo espaçoporto em Kulasekarapattinam, Tamil Nadu, projetado especificamente para missões de Pequenos Veículos Lançadores de Satélites (SSLV).

- Agosto de 2024 –A BP America fez um pacto com a NASA para colaborar em objetivos comuns na exploração espacial e geração de energia. Nos termos do acordo, ambas as partes trocarão tecnologias digitais e conhecimentos especializados adquiridos em anos de trabalho em condições desafiadoras.

- Junho de 2023–A Sierra Space, uma importante empresa espacial comercial que desenvolve a estrutura inaugural abrangente de negócios e tecnologia no espaço, recebeu um Acordo de Lei Espacial (SAA) da NASA como parte do segundo programa Colaborações para Capacidades Espaciais Comerciais (CCSC-2).

- Abril de 2023 –A Northrop Grumman Corporation finalizou o projeto de sua camada de transporte Tranche 1 (T1TL), que é um componente da rede de órbita terrestre baixa da Agência de Desenvolvimento Espacial. O objetivo era criar um dispositivo que transmitisse informações essenciais conforme necessário para ajudar com segurança e rapidez as forças dos EUA em campo, de maneira eficiente e rápida.

- Setembro de 2022–A Space Foundation, um grupo de defesa sem fins lucrativos estabelecido em 1983 para o ecossistema espacial mundial, e a Singapore Space & Technology Limited (SSTL) celebraram recentemente um Memorando de Entendimento que visa melhorar as colaborações na investigação científica espacial, iniciativas educacionais, inovação e empreendimentos relacionados com o espaço.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado de infraestrutura espacial descreve a dinâmica competitiva avaliando segmentos de negócios, ofertas de produtos, ganhos no mercado-alvo, alcance geográfico e iniciativas estratégicas significativas dos principais fabricantes. O relatório fornece uma análise detalhada dos insights do mercado. Ele se concentra em aspectos-chave, como empresas líderes, aplicações, capacidade de carga útil, contratos de longo e curto prazo e lançamentos espaciais. Além disso, o relatório oferece insights sobre as tendências do mercado e da cadeia de suprimentos e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado desenvolvido nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,00% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por componente

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o tamanho do mercado global foi avaliado em US$ 160,97 bilhões em 2025 e deverá ser de US$ 373,67 bilhões até 2034.

É provável que o mercado cresça a um CAGR de 10,00% durante o período de previsão (2026-2034).

Os dez principais players do setor são Airbus SE (Holanda), Astra Space Inc. (EUA), Beijing Commsat Technology Development Co.

Os EUA dominaram o mercado em 2025.

Por aplicação, o segmento de observação da Terra lidera o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco