Tamanho do mercado de fornecimento de energia espacial, participação e análise da indústria, por fonte de energia (energia solar e nuclear, energia da bateria/armazenamento), por formato da bateria (baterias cilíndricas, prismáticas e do tipo bolsa), por capacidade da bateria (baixa, média e alta capacidade), por tipo de produto (painel solar, dispositivos de gerenciamento de energia, conversor de energia, armazenamento de energia), por aplicação (satélites de comunicação, satélites de observação da Terra, satélites de navegação, sondas espaciais e rovers, estações espaciais, veículos de lança

PRINCIPAIS INFORMAÇÕES DE MERCADO

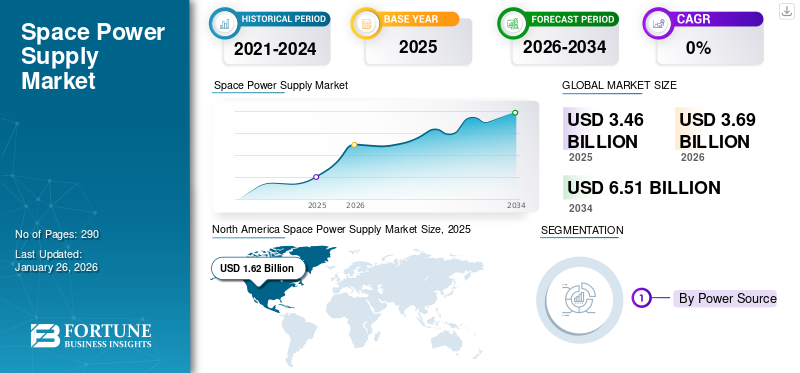

O tamanho global do mercado de fornecimento de energia espacial foi avaliado em US$ 3,46 bilhões em 2025. O mercado deverá crescer de US$ 3,69 bilhões em 2026 para US$ 6,51 bilhões até 2034, exibindo um CAGR de 7,36% durante o período de previsão. A América do Norte dominou o mercado de fornecimento de energia espacial com uma participação de mercado de 46,92% em 2025.

As fontes de energia espacial são componentes críticos em naves espaciais e sistemas de satélite, fornecendo distribuição de energia confiável e eficiente para apoiar vários requisitos de missão. Espera-se que a quota de mercado espacial cresça devido à crescente procura de serviços baseados em satélite, tais como previsão meteorológica e detecção remota. Prevê-se que o mercado testemunhe um crescimento devido a vários fatores-chave. Em primeiro lugar, o desenvolvimento de satélites de órbita terrestre baixa está a aumentar, uma vez que são muito procurados pela sua capacidade de melhorar as redes terrestres 5G. Além disso, os avanços tecnológicos tornaram os satélites mais acessíveis, compactos e inteligentes. O mercado também testemunhou uma procura crescente de serviços baseados no espaço, tais comotelecomunicaçõese sensoriamento remoto, durante a pandemia. Além disso, o mercado deverá experimentar um impulso devido à crescente demanda por painéis solares para diversas operações de satélite. Além disso, o carboneto de silício (SiC) e o nitreto de gálio (GaN) estão sendo cada vez mais utilizados em sistemas de fornecimento de energia espacial devido ao seu desempenho e eficiência superiores em comparação com dispositivos tradicionais baseados em silício.

Os principais players do mercado, como AAC Clyde Space (Reino Unido), Airbus S.A.S (Holanda), AZUR SPACE Solar Power GmbH (Alemanha) e Teledyne Technologies estão colaborando com grandes agências espaciais e empresas de tecnologia espacial para o fornecimento de sistemas e componentes de fornecimento de energia espacial. Por exemplo, em setembro de 2024, a Airbus recebeu um contrato da MDA Space Ltd. para o fornecimento de painéis solares para a MDA AURORATM, a linha de produtos de satélites definidos por software. Além disso, a Airbus, a Boeing e a Lockheed Martin estão a impulsionar avanços tecnológicos para manter a competitividade. uma ênfase crescente na sustentabilidade e na relação custo-eficácia está a moldar o mercado, onde as empresas investem em fontes de energia ecológicas e em sistemas energeticamente eficientes.

A pandemia da COVID-19 afetou significativamente o mercado, uma vez que as perturbações na cadeia de abastecimento atrasaram globalmente a produção e entrega de componentes e sistemas de fornecimento de energia para uso espacial. As restrições às viagens internacionais e as limitações à força de trabalho impostas para conter a propagação do vírus exacerbaram ainda mais estes desafios. Estas perturbações resultaram em atrasos nos projectos e custos elevados para as missões espaciais e afectaram a procura global de sistemas de fornecimento de energia espacial.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado de fornecimento de energia espacial e principais métricas

Tamanho e previsão do mercado

- Tamanho do mercado em 2025: US$ 3,46 bilhões

- Tamanho do mercado em 2026: US$ 3,69 bilhões

- Tamanho do mercado previsto para 2034: US$ 6,51 bilhões

- CAGR: 7,36% de 2026–2034

Quota de mercado

- A América do Norte dominou o mercado de fornecimento de energia espacial com uma participação de 46,92% em 2025, impulsionada pela presença de grandes agências espaciais (NASA, CSA) e fabricantes líderes como Northrop Grumman, Teledyne Technologies e Airbus. O crescimento nesta região é atribuído ao aumento dos lançamentos de satélites, aos avanços nas soluções de energia nuclear e solar e à crescente procura de comunicações espaciais e serviços de observação da Terra.

- Por fonte de energia, o segmento de energia/armazenamento de baterias liderou o mercado devido ao uso crescente de tecnologias de íons de lítio em satélites, enquanto se espera que os sistemas de energia solar se expandam rapidamente devido à sua relação custo-benefício e natureza renovável.

Principais insights regionais

- América do Norte: Maior mercado, avaliado em US$ 1,50 bilhão em 2024; crescimento impulsionado por fortes programas de exploração espacial e implantações de satélites comerciais.

- Ásia-Pacífico: região de crescimento mais rápido, liderada pela China, Índia e Japão, com foco no lançamento de satélites de baixo custo e no aumento da implantação da constelação LEO.

- Europa: Crescimento moderado alimentado por projetos da ESA, foco na sustentabilidade e investimentos em RTGs baseados em Amerício.

- Médio Oriente: Mercado em expansão com investimento crescente em serviços espaciais e colaborações para o fabrico de satélites.

- Resto do Mundo: Crescimento apoiado por intervenientes emergentes na América Latina e em África, centrados na conectividade por satélite e em serviços de deteção remota.

Tendências do mercado de fornecimento de energia espacial

A integração de energia baseada em íons de lítio é uma tendência chave do mercado

A integração da energia baseada em íons de lítio é uma tendência chave do mercado, impulsionada pela alta densidade energética, ciclo de vida longo e baixo peso dosbaterias de íon de lítio. Espera-se que o crescimento do mercado de fornecimento de energia espacial seja significativo nos próximos anos, alimentado pelo apoio e incentivos políticos e pela integração de fontes de energia renováveis. As baterias de íons de lítio são relativamente pequenas e compactas, o que é uma razão significativa para sua adoção em projetos de espaçonaves. Numerosas empresas estão fabricando baterias de íon de lítio para aplicações espaciais. Por exemplo, em outubro de 2024, a EnerSys anunciou o lançamento bem-sucedido de sua bateria espacial de íons de lítio ABSL™ na espaçonave Europa Clipper da NASA. O lançamento ocorreu em 14 de outubro de 2024, utilizando um foguete SpaceX Falcon Heavy do Centro Espacial Kennedy. Esta conquista destaca a liderança da EnerSys no fornecimento de soluções de energia armazenada para aplicações industriais. Espera-se que tais desenvolvimentos impulsionem o crescimento do mercado durante o período de previsão.

Tendências na energia nuclear

As tendências na energia nuclear para aplicações espaciais visam melhorar a confiabilidade, a eficiência e a produção de energia, com foco tanto nos Geradores Termoelétricos de Radioisótopos (RTGs) quanto nos reatores de fissão.

Geradores termoelétricos de radioisótopos (RTG)

Os RTGs de Plutônio-238 (Pu-238) continuam sendo a escolha dominante para missões no espaço profundo devido à sua confiabilidade comprovada e longa vida útil, alimentando missões recentes como o rover Perseverance e o próximo Europa Clipper com RTGs Multi-Missão (MMRTGs). No entanto, alternativas como o Amerício-241 estão a ganhar força, particularmente na Europa, apesar da necessidade de blindagem adicional devido à radiação gama.

A pesquisa também é direcionada para melhorar as taxas de conversão termoelétrica e integrar baterias suplementares para gerenciar melhor as demandas de pico de energia, melhorando a eficiência geral do sistema. Para maiores necessidades de energia, estão sendo priorizados pequenos reatores modulares (SMRs), com projetos como o Kilopower da NASA e o TOPAZ-II da Rússia, fornecendo soluções compactas para missões tripuladas e instrumentos de alta energia. Esses reatores modernos podem ajustar automaticamente sua potência com base na demanda, o que reduz o estresse térmico e aumenta a segurança.

Internacionalmente, estão a ser feitos avanços nos reactores da próxima geração, com os EUA e a Rússia a liderar o ataque, enquanto o HTR-PM da China mostra a viabilidade de reactores refrigerados a gás de alta temperatura. Este esforço colaborativo global reflecte um compromisso crescente de aproveitar a energia nuclear para a futura exploração espacial, garantindo que as missões sejam equipadas com fontes de energia fiáveis e eficientes.

Reatores de Fissão Nuclear

Os sistemas de fissão nuclear são confiáveis e duradouros, tornando-os adequados para energia em bases superficiais, suporte de vida, comunicações e instrumentos científicos. Os sistemas de fissão nuclear, incluindo a Propulsão Térmica Nuclear (NTP) e a Propulsão Eléctrica Nuclear (NEP), estão a avançar rapidamente. Estas tecnologias prometem tempos de viagem mais rápidos, maior eficiência e durações de missão mais longas para a exploração do espaço profundo.

- A América do Norte testemunhou o crescimento do mercado de fornecimento de energia espacial de US$ 1,36 bilhão em 2023 para US$ 1,50 bilhão em 2024.

Por exemplo, a NASA, em parceria com o DOE, está atualmente a desenvolver um sistema de energia de fissão da classe de 40 quilowatts para operações na superfície lunar, com previsão de implantação no início da década de 2030. Para conseguir isso, a L3Harris fez parceria com a Westinghouse em Cranberry Township, Pensilvânia, para desenvolver uma solução de Fission Surface Power no âmbito de um contrato de Fase 1 concedido pela NASA e pelo Departamento de Energia dos EUA. Esta fase inicial do Projeto de Energia de Superfície de Fissão da NASA visa fazer projetos conceituais para um reator de fissão nuclear compacto e gerador de eletricidade destinado a futuras missões lunares. Tais avanços tornam a energia nuclear uma solução prática e escalável para alimentar habitats, equipamentos e experiências científicas na Lua e, eventualmente, noutros planetas, impulsionando o crescimento e a adoção da energia nuclear para a exploração espacial.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

O aumento das constelações de satélites, juntamente com a crescente demanda por comunicações via satélite, impulsionam o crescimento do mercado

O aumento na implantação de constelações de satélites que servem diversos fins, tais como observação da Terra, comunicação e navegação, está a impulsionar a procura de fornecimento de energia de nível espacial. Estas constelações necessitam de eletrônica avançada para garantir uma operação consistente e confiável no ambiente espacial desafiador.

Uma constelação de satélites, também conhecida como enxame, constitui uma rede de entidades artificiais idênticas ou semelhantes que prosseguem um objetivo comum e sob o controlo da mesma entidade. Estes grupos comunicam com estações terrestres a nível mundial e estão ocasionalmente interligados, operando como um sistema coeso concebido para se complementarem.

Com numerosas constelações de satélites atualmente em órbita da Terra, o planeta está preparado para testemunhar um aumento substancial nos lançamentos nos próximos anos. Tanto as constelações de satélites existentes como as futuras desempenham papéis cruciais em vários domínios, tais como oInternet das Coisas, telecomunicações, navegação, monitoramento meteorológico e observação da Terra e do espaço, entre outros.

- Por exemplo, a SpaceX expandiu a sua rede de satélites Starlink com o lançamento bem-sucedido de 28 novos satélites em 6 de maio de 2025, elevando o total para mais de 7.200 em órbita baixa da Terra. Esta última implantação fortalece a posição da Starlink como líder em Internet via satélite global, especialmente à medida que cresce a demanda por conectividade confiável.

Aumento no número de pequenos satélites para impulsionar o crescimento do mercado

O número crescente de pequenos satélites é um factor impulsionador para o mercado de fornecimento de energia espacial devido à crescente procura de satélites compactos que podem ser construídos dependendo das necessidades e lançados a um custo inferior ao dos satélites tradicionais.Pequenos satélitesapresentam vantagens, como baixo peso e dimensões, curto tempo necessário para seu desenvolvimento e alto desempenho em operações computacionais complexas, tornando-os econômicos para diversas aplicações, incluindo comunicação, navegação, observação da Terra e exploração do espaço profundo.

A América do Norte domina o mercado de pequenos satélites devido à presença dos principais fabricantes de pequenos satélites, operadores de estações terrestres e prestadores de serviços de lançamento com um ecossistema da indústria espacial altamente desenvolvido. As projeções de satélite indicam que de 2024 a 2029, os lançamentos anuais passarão de 3.220 para 4.662 unidades, um aumento de 1.442 satélites em cinco anos. A longo prazo, espera-se que cerca de 18.500 pequenos satélites sejam lançados entre 2024 e 2032.

O governo dos EUA também desempenha um papel importante no desenvolvimento de negócios, com agências como a NASA e o Departamento de Defesa dos EUA financiando muitas missões e programas de pequenos satélites. Embora a pandemia da COVID-19 tenha tido um impacto severo, o mercado tem sido resiliente devido à elevada procura de inúmeras aplicações, tais como comunicação, navegação e observação da Terra.

Restrições de mercado

Interrupções na cadeia de suprimentos e altos custos e regulamentações associadas para impedir o mercado Gfileira

O mercado está preparado para enfrentar desafios à medida que enfrenta perturbações na cadeia de abastecimento e tensões geopolíticas. As perturbações na cadeia de abastecimento decorrentes de vários factores, como a escassez de matérias-primas, problemas de transporte e instabilidades geopolíticas, representam uma ameaça significativa ao bom funcionamento da indústria de fornecimento de energia espacial. Essas interrupções podem resultar em atrasos, aumento de custos e diminuição da eficiência da produção, impactando o crescimento geral do mercado.

O alto custo de projetar e fabricar espaçoeletrônica de potênciaque pode suportar condições espaciais extremas é um desafio significativo que está dificultando o crescimento global do mercado de fornecimento de energia espacial. A indústria espacial é altamente regulamentada e todos os componentes exigem rigorosas inspeções de qualidade e documentação legal antes de serem usados em uma espaçonave, o que aumenta o custo. Além disso, o uso de sistemas de controle sofisticados e os altos custos de testes e matérias-primas também contribuem para despesas elevadas com eletrônica de potência espacial.

A tendência para satélites mais pequenos, mais económicos em termos de construção, lançamento e operação, reduziu os custos, ao mesmo tempo que permitiu implementações mais rápidas e flexíveis, incluindo megaconstelações de satélites. No entanto, a procura por componentes leves e de alto desempenho que dependem fortemente de satélites está a aumentar, o que está a impulsionar o mercado de fontes de energia espaciais.

Além disso, as empresas de telecomunicações, como a PLDT, estão a correr para integrar a Low Earth Orbit (LEO)satélitesem sua infraestrutura para se preparar para a chegada da Starlink, de propriedade da SpaceX e Elon Musk, às Filipinas, levando ainda mais a custos mais elevados para o fornecimento de energia espacial.

Oportunidades de mercado

O aumento dos investimentos na exploração do espaço profundo e a mudança para a exploração espacial comercial são oportunidades de mercado proeminentes

A utilização de recursos in-situ (ISRU) é uma ideia e técnica crucial na exploração espacial que envolve o aproveitamento de recursos encontrados em corpos extraterrestres como a Lua, Marte, asteróides ou outros planetas para apoiar missões e assentamentos humanos. Em vez de depender apenas de suprimentos baseados na Terra, a ISRU pretende reduzir os custos da missão, aumentar a auto-suficiência e permitir a exploração espacial de longa duração, utilizando recursos acessíveis no espaço.

ISRU usa recursos baseados no espaço para exploração do espaço profundo. A ISRU pode aumentar a segurança da tripulação e melhorar as capacidades da missão, o que lhes permite explorar mais longe da Terra com mais independência. A primeira missão foi desenroscada para testar a segurança do foguete SLS e a capacidade da cápsula Orion de alcançar a Lua, atuar na órbita lunar e retornar à Terra para uma queda no oceano. O foguete SLS lançou dez CubeSats ao espaço para realizar experimentos e demonstrar tecnologias.

Um lunar privado japonês entrou com sucesso em órbita ao redor da Lua e está se preparando para uma tentativa de pouso em junho de 2025. Isto marca um passo significativo para a exploração lunar comercial, mostrando o papel crescente das empresas privadas em missões no espaço profundo. Além disso, a Índia deverá lançar 52 satélites nos próximos cinco anos para aumentar a vigilância espacial e as capacidades de defesa. Notavelmente, metade destes satélites serão construídos pelo sector privado, com a ISRO a transferir tecnologia SSLV para permitir lançamentos rápidos de pequenos satélites. Esses desenvolvimentos impulsionarão a participação no mercado de fornecimento de energia espacial na Ásia.

Desenvolvimentos do Sistema de Energia Nuclear Espacial: Roteiro

1961: Primeiro uso de energia nuclear no espaço (satélite Transit 4A)

O satélite de navegação Transit 4A da Marinha dos EUA tornou-se o primeiro satélite dos EUA.nave espacialalimentado por energia nuclear. A espaçonave usou um Gerador Termoelétrico de Radioisótopos (RTG) alimentado por plutônio-238.

1961-1975: Expansão do uso de RTG e programas de reatores soviéticos

Os EUA continuaram a desenvolver RTGs para missões como o satélite meteorológico Nimbus III (1969), que combinava RTGs e células solares para energia. A URSS desenvolveu e lançou cerca de 40 satélites nuclear-elétricos, utilizando o reator de fissão BES-5 e mais tarde o reator TOPAZ-II, que produziu até 10 quilowatts de eletricidade.

1969: Experimentos de superfície lunar Apollo 12-17

O equipamento experimental deixado na Lua pelas missões Apollo 12 a 17 era alimentado por geradores termoelétricos de radioisótopos, cada um fornecendo 70 watts de eletricidade.

Viking 1: Primeira missão bem-sucedida de pouso e exploração em Marte

Lançada em 20 de agosto de 1975, a Viking 1 foi a primeira espaçonave a conseguir um pouso bem-sucedido em Marte, chegando à superfície em 1976. A sonda era alimentada por dois Geradores Termoelétricos de Radioisótopos (RTGs), que forneciam energia elétrica contínua essencial para sua missão estendida.

2010–2020: Desenvolvimento de reator de classe megawatt na Rússia e nos EUA

A Rússia começou a desenvolver módulos espaciais padronizados com propulsão nuclear, visando sistemas da classe dos megawatts, cruciais para missões tripuladas à Lua e a Marte. O conceito do Keldysh Research Centre utiliza um pequeno reator de fissão refrigerado a gás para alimentar propulsores de plasma, com lançamentos previstos para o início da década de 2020.

2024: Conversão de energia nuclear espacial avançada

A Rolls-Royce LibertyWorks recebeu um contrato de US$ 1 milhão da NASA em abril de 2024 para desenvolver um projeto preliminar para um sistema avançado de conversão de energia de ciclo fechado de Brayton para microrreatores nucleares espaciais de próxima geração.

Principais insights sobre energia nuclear

- EmJaneiro de 2025, O projeto de pesquisa PULSAR, liderado pela Tractebel, introduziu o projeto conceitual de um sistema eficiente de energia de radioisótopos alimentado por plutônio-238 para missões lunares, abordando os desafios de peso e requisitos de combustível associados aos atuais RTGs. Financiado pela Comissão Europeia, o projeto envolve a colaboração com várias instituições de investigação para explorar a produção de Pu-238 na UE.

- EmJaneiro de 2025, a Westinghouse foi selecionada pela NASA e pelo Departamento de Energia dos EUA para continuar a desenvolver um microrreator espacial no âmbito do projeto Fission Surface Power (FSP), com o objetivo de fornecer energia nuclear confiável para astronautas na Lua e além.

- EmJaneiro de 2024, a Zeno Power Systems colaborou com o Departamento de Energia dos EUA para reciclar o estrôncio-90, um subproduto da fissão nuclear, para criar fontes compactas de energia de radioisótopos para satélites, abordando o fornecimento limitado de plutônio-238. A empresa pretende entregar seu primeiro satélite equipado com RPS à Força Aérea dos EUA até 2026, expandindo suas aplicações em segurança nacional e exploração espacial.

Análise de Segmentação

Por fonte de energia

A crescente demanda por satélites impulsiona o crescimento do segmento de energia de bateria

Com base na fonte de energia, o mercado é categorizado em energia solar, energia nuclear e energia/armazenamento de bateria.

Estima-se que a energia/armazenamento da bateria seja o maior segmento e detenha uma participação de mercado dominante de 58,63% em 2026. Fontes de energia da bateria, como não recarregáveis (baterias primárias) e recarregáveis (baterias secundárias),Bateriaunidades de carga/descarga (BCDUs), condicionamento de energia e distribuição são considerados no escopo. O crescimento do segmento é impulsionado pela crescente demanda por satélites utilizados para diversos fins, como observação da Terra, comunicação, navegação, previsão do tempo, telescópios, ciências espaciais e atividades de exploração espacial humana.

Estima-se que o segmento de energia solar cresça com um CAGR significativo durante o período de previsão. O segmento de energia solar compreende painéis solares, inversores que convertem CC em CA, equipamentos de monitoramento, racks e componentes de montagem, sistemas de condicionamento e distribuição de energia. O crescimento do fornecimento de energia solar no espaço é impulsionado por vários factores, incluindo o potencial para electricidade renovável não intermitente, o aumento da eficiência devido à ausência de absorção atmosférica, e o potencial para fornecimento de energia flexível e remoto, particularmente para operações militares e mineiras, zonas de desastre e locais remotos.

- Por exemplo, em abril de 2024, uma startup sediada no Reino Unido anunciou um grande avanço nos seus planos de transmitir energia solar do espaço para a Terra. Em um laboratório em Oxford, a Space Solar conseguiu acender um letreiro LED ao transmitir energia sem fio pelo ar de todos os ângulos para revelar a primeira transmissão de energia sem fio de 360 graus do mundo.

Por formato de bateria

Crescente demanda por eficiência de espaço para impulsionar o segmento de baterias cilíndricas

Com base no formato da bateria, o mercado é categorizado em baterias cilíndricas, baterias prismáticas e baterias tipo bolsa.

Estima-se que as baterias cilíndricas sejam o segmento de maior e mais rápido crescimento durante o período de previsão. A crescente adoção de soluções baseadas em software, como diários de bordo digitais, manuais de manutenção digitais e outros softwares de monitoramento da saúde das aeronaves, impulsiona o crescimento do segmento. As baterias cilíndricas são conhecidas por seu uso compacto e eficiente do espaço, tornando-as adequadas para dispositivos com espaço limitado para colocação da bateria. O uso crescente de baterias cilíndricas em aplicações espaciais é atribuído ao uso eficiente do espaço, estabilidade mecânica, facilidade de fabricação, compatibilidade, recursos de segurança e confiabilidade. Estas qualidades fazem deles uma fonte de energia preferida para várias tecnologias e missões espaciais, tornando-os uma escolha favorável entre os utilizadores finais.

Projeta-se que o segmento de baterias prismáticas testemunhe um crescimento significativo durante o período de previsão. O crescimento das baterias de formato prismático em aplicações espaciais é impulsionado pela sua utilização eficiente do espaço, maior segurança e durabilidade, personalização e escalabilidade, distribuição consistente de calor, fabricação simplificada e benefícios de custo.

Por capacidade da bateria

Capacidade média (100-500 Wh) Baterias terão alto crescimento devido ao aumento no uso de satélites pequenos e médios para diversas operações militares

Com base na capacidade da bateria, o mercado é dividido em baixa capacidade (<100 Wh), média capacidade (100-500 Wh) e alta capacidade (>500 Wh).

Projeta-se que o segmento de capacidade média (100-500 Wh) experimente o maior crescimento durante o período de previsão. Espera-se que um aumento de satélites pequenos e médios para operações militares, juntamente com uma fácil integração de baterias de média capacidade em alguns satélites, apoie o crescimento do segmento nos próximos anos.

O segmento de baixa capacidade (<100 Wh) dominou o mercado em 2024. O número crescente de nanosats e CubeSats lançados está impulsionando o crescimento do segmento de baixa capacidade. Além disso, o crescimento é impulsionado pela crescente demanda por soluções compactas e eficientes de armazenamento de energia em diversas aplicações espaciais, incluindo CubeSats, nanosats e outros formatos. A solução Saft para aplicações espaciais de alta potência é baseada nas células de íon-lítio Saft VL51ES. Por exemplo,

- Em Abril de 2024, o Centro de Tecnologia e Investigação de Satélites, uma organização de investigação subordinada à Universidade de Singapura, revelou o lançamento bem-sucedido de um microssatélite para melhorar as comunicações marítimas.

Por tipo de produto

Benefícios ambientais e relação custo-benefício da energia solar para aumentar o crescimento do segmento de painéis solares

Com base no tipo de produto, o mercado é dividido em painéis solares, dispositivos de gerenciamento de energia, conversores de energia, armazenamento de energia, entre outros.

O segmento de painéis solares dominou o mercado em 2024. A crescente adoção da energia solar para aplicações espaciais se deve a uma variedade de vantagens oferecidas, como benefícios ambientais e relação custo-benefício, o que está impulsionando o crescimento do segmento de painéis solares no mercado.

Espera-se que o segmento de dispositivos de gerenciamento de energia cresça no maior CAGR durante o período de previsão. O crescimento do segmento deve-se à crescente procura de sistemas de energia eficientes e fiáveis para apoiar o número crescente de satélites utilizados para diversos fins, tais como observação da Terra, comunicação, navegação, previsão meteorológica, telescópios, ciência espacial e actividades de exploração espacial humana. Por exemplo,

- Espera-se que o segmento de armazenamento de energia surja como o segmento líder com uma participação de 38,08% em 2026.

- Em julho de 2023, a Renesas Electronics Corporation revelou um design de referência completo e pronto para o espaço para o sistema em chip adaptativo AMD Versa XQRVC1902. O design de referência ISLVERSALDEMO2Z foi desenvolvido em colaboração com a AMD e integra componentes importantes resistentes à radiação para gerenciamento de energia, incluindo quatro produtos novos e lançados recentemente, em um design ultracompacto.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Avanços na tecnologia para melhorar o crescimento dos satélites de comunicação

Com base na aplicação, o mercado é dividido em satélites de comunicação, satélites de navegação, estações espaciais, satélites de observação da Terra, sondas espaciais e rovers, e veículos de lançamento e foguetes.

O segmento de satélites de comunicação detinha a participação de mercado dominante de 41,25% em 2026 e deverá experimentar o crescimento mais rápido durante o período de previsão. O crescimento dos satélites de comunicação é impulsionado pelos avanços na tecnologia, pela crescente procura de conectividade, fiabilidade e segurança globais, por novas exigências de serviços e pela necessidade de lidar com detritos e congestionamentos orbitais.

Estes factores contribuíram para o crescimento sem precedentes de satélites comerciais em órbita terrestre inferior e para o desenvolvimento de novas tecnologias, tais como satélites de alto rendimento e pequenos satélites, que melhoraram a eficiência, a capacidade e a relação custo-eficácia dos sistemas de comunicação por satélite. Por exemplo,

- Em novembro de 2023, a SpaceX lançou os satélites de comunicações O3b mPOWER. Os dois satélites construídos pela Boeing a bordo do voo serão adicionados ao grupo O3b de satélites de comunicação operados pelo fornecedor SES S.A. de Luxemburgo.

Projeta-se que o segmento de veículos de lançamento e foguetes testemunhe um crescimento significativo durante 2025-2032. Espera-se que numerosos lançamentos novos e frequentes impulsionem o crescimento deste segmento no período de previsão. Além disso, espera-se que os próximos lançamentos programados e a manutenção de missões espaciais pré-existentes impulsionem o crescimento segmental.

Por usuário final

Governo e militares detinham participação dominante devido à supervisão regulatória sobre operações espaciais

Com base no usuário final, o mercado é dividido em governos e militares, operadores comerciais e instituições de pesquisa.

Estima-se que o segmento governamental e militar seja o maior segmento, com participação de 69,35% em 2026, representando uma participação de mercado dominante. A prevalência de órgãos governamentais que regulam as operações espaciais num determinado país ou região é uma das principais razões para uma quota de mercado dominante. Por exemplo,

- Em abril de 2024, uma série crítica de testes de certificação de motores no Centro Espacial Stennis da NASA, localizado perto de Bay St. Louis, Mississippi, marcou um marco significativo na produção de novos motores RS-25 para impulsionar a campanha Artemis até a Lua e além.

O segmento de operadores comerciais deverá testemunhar o maior crescimento. Estima-se que o segmento detenha uma participação de mercado significativa durante o período de previsão. O crescimento substancial do segmento é impulsionado pela crescente procura de serviços baseados no espaço, tais como comunicações por satélite, observação da Terra e navegação, que requerem sistemas de energia fiáveis e eficientes.

PERSPECTIVAS REGIONAIS DO MERCADO DE FORNECIMENTO DE ENERGIA ESPACIAL

O mercado global é segmentado em regiões como América do Norte, Europa, Ásia-Pacífico, Oriente Médio e resto do mundo.

North America Space Power Supply Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, a América do Norte gerou 1,62 mil milhões de dólares, contribuindo com 46,92% para a receita do mercado global, e prevê-se que cresça para 1,73 mil milhões de dólares em 2026. O número máximo de empresas que operam no fornecimento de energia espacial está presente nos EUA. Além disso, a região tem duas grandes agências espaciais, a NASA e a Agência Espacial do Canadá (CSA). O mercado dos EUA deverá atingir US$ 1,54 bilhão até 2026.

Ásia-Pacífico

A Ásia-Pacífico registrou um tamanho de mercado de US$ 0,96 bilhão em 2025, capturando 27,66% da participação de mercado global, e deverá atingir US$ 1,03 bilhão em 2026. A digitalização e os avanços tecnológicos nesta região estão aprimorando a indústria de energia espacial. Assim, espera-se um crescimento mais forte durante o período de previsão. O mercado do Japão deverá atingir 0,22 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,45 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,19 mil milhões de dólares até 2026.

Europa

O mercado europeu representou 0,77 mil milhões de dólares em 2025, representando 22,24% da indústria global, e deverá atingir 0,82 mil milhões de dólares em 2026. Estima-se que o tamanho do mercado europeu cresça a uma taxa moderada devido ao aumento da procura, aos avanços tecnológicos e a uma perspetiva positiva da indústria. O mercado do Reino Unido deverá atingir 0,31 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,13 mil milhões de dólares até 2026.

Oriente Médio e Resto do Mundo

O mercado do Médio Oriente e África gerou 0,07 mil milhões de dólares em 2025, representando 2,13% do cenário do mercado global, e deverá atingir 0,08 mil milhões de dólares em 2026. Espera-se que o Médio Oriente cresça devido à expansão do mercado de serviços baseados no espaço e ao fortalecimento das economias da região.

O crescimento do resto do mundo baseia-se na expansão da indústria espacial e no aumento das colaborações com os principais intervenientes do mercado. A América Latina foi responsável por 0,04 mil milhões de dólares em 2025, representando 1,05% da quota de mercado global, e prevê-se que atinja 0,04 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes adaptam estratégias de expansão do portfólio de serviços para garantir a sobrevivência do mercado

O mercado de fornecimento de energia espacial é dominado por vários players importantes e é caracterizado por uma consolidação de empresas globais que operam no setor. Notáveis, os principais players estão fornecendo baterias avançadas e soluções de fonte de alimentação de alta qualidade. A maioria desses players está se concentrando em aumentar a capacidade da bateria enquanto expande sua rede global. Os cinco principais players do setor incluem Northrop Grumman Corporation, Saft Groupe SA, Airbus S.A.S, EaglePitcher Technologies e GS Yuasa International Ltd.

Lista dos principais Empresas de fornecimento de energia espacial perfiladas

- Espaço AAC Clyde (Reino Unido)

- Airbus S.A.S (Holanda)

- AZUR SPACE Solar Power GmbH (Alemanha)

- Tecnologia DHV(Espanha)

- EaglePicher Technologies (EUA)

- GS Yuasa International Ltd. (Japão)

- Corporação Northrop Grumman(NÓS.)

- Laboratório de foguetes EUA, Inc.(NÓS.)

- Saft Groupe SA (França)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:A Teledyne Micropac lançou uma placa de fonte de alimentação VPX 3U padrão, com patente pendente, projetada para satélites de órbita terrestre baixa (LEO). Este dispositivo compacto, do tamanho aproximado de uma ficha, oferece saída de até 600 W. O VPX-3U-SP-PSC acelera o projeto e a integração de satélites aderindo aos principais padrões (PMBus, VITA 62/48/78). Ele oferece trilhos de tensão selecionáveis ou controlados por software, permitindo gerenciamento flexível de energia.

- Fevereiro de 2025:Pixxel e DHV Technology colaboraram com sucesso na constelação de satélites Firefly. A DHV forneceu seis conjuntos de painéis solares de alto desempenho, garantindo energia confiável para os satélites hiperespectrais avançados da Pixxel.

- Março de 2024: A Northrop Grumman Corporation, participante do mercado de fornecimento de energia espacial, homenageou a EaglePicher Technologies com seu Prêmio de Excelência de Fornecedor. As contribuições da EaglePicher incluem estratégias avançadas de defesa e cumprimento garantido da missão. Reconhecida pelo seu desempenho excepcional, a EaglePicher desempenhou um papel vital no apoio aos objetivos de produção e distribuição da Northrop Grumman, à medida que a indústria trabalha para ajudar os clientes do Departamento de Defesa e outras entidades comerciais.

- Setembro de 2023:5N Plus Inc., empresa controladora da AZUR SPACE Solar Power GmbH, revelou o maior e mais eficiente projeto de armazenamento de energia solar de longa duração da próxima geração do mundo, supostamente alimentado por células solares de junção tripla fornecidas pela subsidiária integral da empresa, AZUR SPACE Solar Power GmbH.

- Setembro de 2023:A Tuthill Corporation, uma organização privada com sede nos EUA, celebrou um acordo para adquirir a EaglePitcher Technologies. A transação será concluída em 2023, sujeita às aprovações regulatórias necessárias e outras condições habituais de fechamento.

COBERTURA DO RELATÓRIO

O relatório fornece informações detalhadas sobre o cenário competitivo do mercado e se concentra nas principais empresas, tipos de produtos e principais aplicações de produtos. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, contém diversos fatores que contribuíram para o dimensionamento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,36% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por fonte de energia

|

|

Por formato de bateria

|

|

|

Por capacidade da bateria

|

|

|

Por tipo de produto

|

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirmou que o tamanho do mercado global era de US$ 3,69 bilhões em 2026 e deverá registrar uma avaliação de US$ 6,51 bilhões até 2034.

Registrando um CAGR de 7,36%, o mercado apresentará rápido crescimento durante o período de previsão.

Por fonte de energia, projeta-se que o segmento de energia/armazenamento de bateria domine o mercado durante o período de previsão.

Northrop Grumman Corporation, Saft Groupe SA e Airbus S.A.S são os principais players do mercado global.

A América do Norte dominou o mercado em termos de participação em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 290

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco