Tamanho do mercado de medicina esportiva, participação e análise da indústria, por tipo de dispositivo (dispositivos cirúrgicos, dispositivos de reconstrução óssea, dispositivos de suporte corporal, outros), por aplicação (joelho, cabeça e pescoço, ombro, tornozelo e pé, pulso e cotovelo, outros) por usuário final (hospitais, clínicas especializadas) e previsão regional, 2026-2034

Tamanho do mercado de medicina esportiva

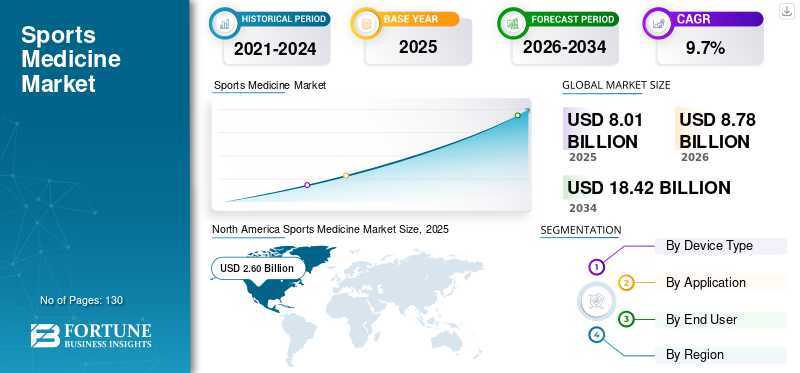

O tamanho do mercado global de medicina esportiva foi avaliado em US$ 8,01 bilhões em 2025. O mercado deve crescer de US$ 8,78 bilhões em 2026 para US$ 18,42 bilhões até 2034, exibindo um CAGR de 9,70% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 41,53% em 2025.

O crescimento do mercado global de medicina esportiva é impulsionado pela crescente participação em esportes organizados, programas de condicionamento físico e atividades recreativas. A crescente conscientização sobre prevenção de lesões, otimização do desempenho e saúde musculoesquelética a longo prazo continua a expandir o volume de pacientes em todas as faixas etárias. O progresso tecnológico em imagens, cirurgia minimamente invasiva e soluções de reabilitação melhoram a precisão do diagnóstico e aceleram a recuperação. Estes factores fortalecem colectivamente a procura em ambientes de cuidados clínicos e não clínicos.

A expansão do mercado é ainda apoiada pelas mudanças demográficas em direção às populações em envelhecimento ativo e pela maior ênfase no bem-estar físico. Ligas desportivas profissionais, organizações militares e instituições de ensino continuam a investir em programas de gestão de lesões. O aumento das despesas com cuidados de saúde e da cobertura de seguros melhora o acesso a tratamentos avançados, enquanto os modelos de cuidados baseados em valor incentivam vias de recuperação eficientes.

O tamanho do mercado de medicina esportiva reflete um crescimento equilibrado entre os segmentos cirúrgicos e não cirúrgicos. Os procedimentos ortopédicos, as terapias regenerativas e as tecnologias de reabilitação continuam a ser fundamentais para a procura clínica. Os hospitais mantêm a liderança na prestação de serviços, enquanto as clínicas especializadas se expandem através de conhecimentos especializados e eficiência ambulatorial. A integração digital da saúde apoia cada vez mais a monitorização, a conformidade e a medição de resultados.

A nível regional, a América do Norte lidera a adoção através de infraestruturas sólidas e quadros de reembolso, enquanto a Europa beneficia de sistemas de saúde integrados. A Ásia-Pacífico apresenta o crescimento mais rápido impulsionado pela escala populacional e pelo aumento do investimento em saúde. A intensidade competitiva permanece elevada à medida que os fabricantes procuram inovação, parcerias e expansão geográfica para garantir o posicionamento no mercado a longo prazo.

O crescimento da indústria é apoiado pela inovação contínua e pela expansão das aplicações clínicas. As partes interessadas que se concentram em soluções baseadas em evidências, eficiência de custos e resultados para os pacientes estão posicionadas para capturar valor sustentável. Estas dinâmicas definem a base estratégica para o crescimento a longo prazo em todo o ecossistema global da medicina desportiva. A colaboração contínua entre fabricantes, médicos e decisores políticos influenciará as taxas de adoção, o alinhamento regulamentar e os caminhos de inovação, moldando o posicionamento competitivo e os resultados de desempenho a longo prazo nos mercados globais de saúde.

Prevê-se que o aumento da incidência de lesões esportivas nos países desenvolvidos e em desenvolvimento impulsione o crescimento do mercado global durante o período de previsão de 2019-2026. De acordo com dados do Conselho Nacional de Segurança (NSC), o exercício e o uso de equipamentos de exercício nos EUA resultaram em cerca de 526.000 lesões no ano de 2017. Prevê-se que o aumento na adoção da carreira atlética, juntamente com a tendência crescente para um estilo de vida saudável, alimente a demanda por medicina esportiva. Isto, por sua vez, será um bom presságio para a indústria da medicina esportiva.

A crescente prevalência de doenças crónicas, incluindo doenças cardiovasculares e obesidade, juntamente com a consciencialização sobre um estilo de vida saudável, são alguns dos principais factores que aumentam a participação em actividades desportivas. De acordo com os Centros de Controle de Doenças (CDC) dos EUA, mais de 30 milhões de crianças e adolescentes nos EUA participam de esportes organizados, dos quais um terço apresenta lesões esportivas. Além disso, certos fatores que alimentam o crescimento do mercado incluem a inovação consistente de novos produtos em dispositivos de reconstrução e cirurgia e o aumento da demanda por cirurgias minimamente invasivas nos países desenvolvidos e em desenvolvimento.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de medicina esportiva

- Tamanho do mercado em 2025: US$ 8,01 bilhões

- Tamanho do mercado em 2026: US$ 8,78 bilhões

- Tamanho do mercado previsto para 2034: US$ 18,42 bilhões

- CAGR: 9,70% de 2026–2034

- A América do Norte dominou o mercado de medicina esportiva com uma participação de 41,53% em 2025.

- O segmento Joelho foi responsável por uma participação de mercado significativa de 36,8%.

- Os dispositivos cirúrgicos detinham uma participação líder nas receitas devido ao seu papel crítico no tratamento de lesões esportivas e em procedimentos minimamente invasivos.

América do Norte

A América do Norte gerou receitas de 2,60 mil milhões de dólares e continua a beneficiar de uma forte participação desportiva, da expansão de centros ortopédicos e de investimentos crescentes em tecnologias de medicina desportiva.

Europa

A Europa mantém um crescimento constante do mercado apoiado por sistemas universais de saúde, aumentando a adoção de procedimentos cirúrgicos avançados e aumentando a procura por soluções de reabilitação.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico registe o crescimento mais rápido durante o período de previsão, impulsionado pelo aumento da consciencialização, pela expansão da infra-estrutura de saúde e pelo aumento da procura nas economias em desenvolvimento.

NÓS.

O mercado é apoiado por elevados volumes de procedimentos, rápida adoção de tecnologias inovadoras, políticas de reembolso favoráveis e um forte ecossistema desportivo profissional.

Japão

O crescimento do mercado é impulsionado por uma população envelhecida, mas ativa, tecnologias avançadas de saúde e foco crescente em cuidados preventivos e de reabilitação.

Leia mais

Principais dinâmicas de mercado (indústria de medicina esportiva)

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

“Aumento da prevalência de lesões atléticas para alimentar a demanda por medicina esportiva”

Lesões esportivas incluem espondilólise, fraturas, distensões e entorses, ferrões, lesões de disco e doença de Scheuermann. De acordo com as estatísticas de lesões esportivas, publicadas pela STANFORD CHILDREN'S HEALTH, nos Estados Unidos, cerca de 30 milhões de crianças e adolescentes participam de diversos atletismos organizados. Quase um terço de todas as lesões sofridas na infância são lesões relacionadas a jogos. Além disso, de acordo com os Relatórios Nacionais de Estatísticas de Saúde publicados pelo CDC em 2016, uma média de 8,6 milhões de lesões relacionadas com desporto e recreação foram notificadas nos EUA.

- A América do Norte testemunhou um crescimento de 2,46 mil milhões de dólares em 2017 para 2.060 mil milhões de dólares em 2018.

De acordo com o catálogo de desportos do BID da UE, cerca de 4,5 milhões de pessoas, com 15 anos ou mais, são tratadas num hospital devido a lesões todos os anos. A bola de equipa, um segmento importante da categoria desportiva na Europa, é responsável por aproximadamente 40,0% de todas as lesões atléticas tratadas em hospitais. Além disso, de acordo com as Estatísticas de Lesões Desportivas Juvenis de 2016, cerca de 40,0% de todas as lesões desportivas tratadas em hospitais são em crianças na faixa etária dos 5 aos 14 anos.

A maior adoção do atletismo e das atividades físicas são alguns dos principais fatores que aumentam essas lesões nos países em desenvolvimento e desenvolvidos. Além disso, este é um dos principais fatores previstos para impulsionar a demanda pela medicina esportiva durante o período de previsão.

“Aumentar a participação nos esportes para estimular oportunidades de crescimento”

A introdução de novos jogos nas Olimpíadas e outros jogos internacionais é um dos principais fatores que incentivam as pessoas a escolherem esta carreira. Por exemplo, o kitesurf foi introduzido nas Olimpíadas do Rio de 2016. Além disso, o Comitê Olímpico Internacional anunciou a adição de cinco novas atividades esportivas nos jogos de Tóquio 2020, que incluem skate, surf, beisebol/softbol, escalada esportiva e caratê. Prevê-se que esta adição do atletismo nos eventos desportivos internacionais aumente a participação e, portanto, aumente a procura por este medicamento.

Além disso, espera-se que os benefícios associados a uma carreira desportiva aumentem o número de jovens que procuram o atletismo profissional. Algumas dessas vantagens incluem status de celebridade e fama, alta remuneração, disponibilidade de outras fontes de renda, como endossos, e acesso aos melhores cuidados médicos.

A crescente participação global em desportos organizados, programas de fitness e atividades recreativas continua a impulsionar a procura sustentada na indústria da medicina desportiva. A maior conscientização sobre a saúde musculoesquelética e a prevenção de lesões expandiu a base de pacientes para além dos atletas profissionais, incluindo participantes amadores, populações idosas e usuários ocupacionais. O crescimento da cultura desportiva e de fitness juvenil acelera ainda mais a incidência de lesões, reforçando a procura a longo prazo de soluções diagnósticas, cirúrgicas e de reabilitação.

O avanço tecnológico continua sendo o principal catalisador. Inovações em artroscopia, imagem e ferramentas cirúrgicas minimamente invasivas permitem uma recuperação mais rápida e melhores resultados clínicos. Esses avanços reduzem as internações hospitalares e apoiam modelos de tratamento ambulatorial, tornando os cuidados mais acessíveis e econômicos. A crescente adopção de produtos biológicos, incluindo plasma rico em plaquetas e terapias regenerativas, também está a aumentar a eficácia do tratamento.

A evolução do sistema de saúde contribui significativamente para a expansão do mercado. O aumento da cobertura de seguros, os programas de bem-estar patrocinados pelos empregadores e as iniciativas governamentais que promovem a actividade física apoiam um acesso mais amplo aos serviços de medicina desportiva. Além disso, os investimentos crescentes por parte de organizações desportivas e instituições de ensino em infra-estruturas de gestão de lesões fortalecem ainda mais a procura. Coletivamente, estes fatores criam um ambiente favorável para o crescimento sustentado do mercado.

Restrições de mercado

Apesar dos fortes fundamentos de crescimento, o mercado da medicina desportiva enfrenta vários constrangimentos estruturais e económicos. Os elevados custos de tratamento e equipamento continuam a ser uma grande barreira, especialmente para sistemas cirúrgicos avançados e terapias regenerativas. A cobertura limitada de reembolso em certas regiões restringe o acesso dos pacientes e desencoraja os prestadores de cuidados de saúde de adotarem tecnologias de alto custo.

A complexidade regulatória também restringe a expansão do mercado. Os processos de aprovação de dispositivos médicos e biológicos variam significativamente entre regiões, prolongando o tempo de colocação no mercado e aumentando os gastos com desenvolvimento. A conformidade com a evolução dos requisitos de segurança, eficácia e dados aumenta a carga operacional, especialmente para os fabricantes mais pequenos.

As limitações da força de trabalho apresentam desafios adicionais. A escassez de cirurgiões ortopédicos treinados, especialistas em medicina esportiva e profissionais de reabilitação restringe a capacidade de atendimento em muitas regiões. Este desequilíbrio afeta o rendimento dos pacientes e limita a escalabilidade dos modelos de tratamento avançados.

A volatilidade económica tem um impacto adicional na procura, uma vez que os procedimentos de medicina desportiva são frequentemente eletivos e sensíveis às flutuações do rendimento disponível. A concorrência de preços entre os fornecedores pressiona as margens, reduzindo a flexibilidade do investimento. Estas restrições combinadas exigem planeamento estratégico, otimização de custos e inovação focada para manter a competitividade.

Tendências de mercado

A indústria da medicina desportiva está a passar por uma transformação estrutural impulsionada pela convergência tecnológica e pela evolução dos modelos de prestação de cuidados. Os procedimentos minimamente invasivos e artroscópicos continuam a substituir as cirurgias abertas tradicionais, oferecendo tempos de recuperação mais rápidos e maior satisfação do paciente. Esta mudança apoia a preferência crescente por ambientes de atendimento ambulatorial e ambulatorial.

A integração digital da saúde está a acelerar, com dispositivos vestíveis, ferramentas de monitorização remota e análise de dados que melhoram o rastreio de lesões e a adesão à reabilitação. Os aplicativos de inteligência artificial são cada vez mais usados para análise de imagens, avaliação de riscos e planejamento de tratamento personalizado. Esses recursos melhoram a precisão clínica e, ao mesmo tempo, apoiam a prestação de cuidados escalonáveis.

A medicina regenerativa representa uma tendência chave, com a expansão do uso de produtos biológicos, como plasma rico em plaquetas e terapias com células-tronco. Essas abordagens visam restaurar a função tecidual e reduzir a dependência de intervenção cirúrgica. As considerações de sustentabilidade também estão a moldar as estratégias de aquisição, incentivando a utilização de materiais duráveis e processos de fabrico eficientes.

Juntas, estas tendências estão a redefinir os caminhos clínicos, a transferir o valor para modelos de cuidados baseados em resultados e a reforçar a procura a longo prazo por soluções avançadas de medicina desportiva.

Oportunidades de mercado

O mercado da medicina desportiva apresenta oportunidades de crescimento significativas nas economias emergentes e desenvolvidas. A rápida urbanização, a expansão das populações de classe média e o aumento da sensibilização para a saúde nas regiões em desenvolvimento criam uma procura substancial e inexplorada. Os governos que investem em infraestruturas desportivas e em iniciativas de saúde pública melhoram ainda mais a acessibilidade ao mercado.

A inovação tecnológica oferece oportunidades substanciais de diferenciação. Plataformas digitais de reabilitação, integração de telemedicina e análise de desempenho baseada em dados permitem modelos de atendimento escaláveis e melhor envolvimento do paciente. As empresas que utilizam sistemas interoperáveis e capacidades de monitorização remota podem ampliar o alcance para além dos ambientes clínicos tradicionais.

As parcerias estratégicas representam outra via de expansão. As colaborações entre fabricantes de dispositivos, prestadores de cuidados de saúde e organizações desportivas aceleram a inovação e a penetração no mercado. Iniciativas conjuntas de investigação apoiam o desenvolvimento de produtos e, ao mesmo tempo, reduzem o risco financeiro.

Os programas de cuidados preventivos e de redução do risco de lesões também apresentam potencial de crescimento. À medida que os sistemas de saúde enfatizam a contenção de custos, as soluções que reduzem a incidência de lesões e o tempo de recuperação ganham relevância estratégica. As organizações que alinham portfólios de produtos com objetivos de cuidados baseados em valor estão bem posicionadas para capturar o crescimento a longo prazo no cenário em evolução da medicina desportiva.

SEGMENTAÇÃO

Por análise de tipo de dispositivo

“Prevê-se que o segmento de dispositivos de reconstrução óssea cresça em um ritmo mais rápido durante o período de previsão.”

Com base no tipo, o mercado global pode ser segmentado em dispositivos cirúrgicos, dispositivos de reconstrução óssea, dispositivos de suporte corporal, entre outros.

Dispositivos Cirúrgicos

Os dispositivos cirúrgicos representam um segmento central de receitas devido ao seu papel essencial no tratamento de lesões desportivas complexas. Sistemas de artroscopia, dispositivos de fixação e instrumentos cirúrgicos minimamente invasivos dominam esta categoria. Melhorias contínuas na visualização, precisão e design ergonômico melhoraram os resultados dos procedimentos e reduziram as taxas de complicações.

Hospitais e centros ortopédicos de alto volume continuam a ser os principais adotantes, apoiados pelo aumento do volume de procedimentos e pela expansão das indicações. A convergência tecnológica com a robótica e os sistemas de navegação fortalece ainda mais a procura por soluções cirúrgicas avançadas.

Dispositivos de reconstrução óssea

Dispositivos de reconstrução óssea são cada vez mais utilizados no tratamento de traumas, reparo ligamentar e condições degenerativas. O crescimento neste segmento é impulsionado pelo aumento da incidência de fraturas, rupturas de ligamentos e deterioração musculoesquelética relacionada à idade. Inovações em biomateriais, implantes bioabsorvíveis e implantes específicos para pacientes melhoram os resultados de cicatrização e reduzem as taxas de revisão. A adoção é particularmente forte em esportes que envolvem lesões de alto impacto, incluindo futebol, basquete e esqui.

Dispositivos de suporte corporal

Dispositivos de suporte corporal, incluindo aparelhos ortopédicos, roupas de compressão e suportes ortopédicos, representam um segmento estável e em expansão. Esses produtos são amplamente utilizados nas fases de prevenção de lesões, recuperação pós-operatória e reabilitação. Sua natureza não invasiva e acessibilidade apoiam a alta adoção entre atletas amadores e consumidores em geral. A demanda é reforçada pela crescente conscientização sobre a prevenção de lesões e pelo aumento da participação em atividades físicas.

Outros

Esta categoria inclui equipamentos de reabilitação, dispositivos de monitoramento e tecnologias adjuvantes. Plataformas digitais de reabilitação, ferramentas de monitoramento baseadas em sensores e acessórios terapêuticos estão ganhando destaque. Esses produtos apoiam programas de recuperação baseados em dados e se alinham com a mudança mais ampla em direção a modelos de atendimento personalizados.

Os avanços tecnológicos em implantes aliados à crescente aplicação de artroscopia, produtos de reparo ligamentar e produtos para fraturas são alguns dos fatores previstos para auxiliar no crescimento do segmento de dispositivos de reconstrução corporal. Por exemplo, cerca de 120.000 a 200.000 reconstruções do ligamento cruzado anterior (LCA) são realizadas todos os anos nos EUA.

Por análise de aplicação

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

“Espera-se que o segmento de joelho detenha a maior participação entre as aplicações”

Com base na aplicação, o mercado pode ser segmentado em joelhos, cabeça e pescoço, ombro, tornozelo e pé, pulso e cotovelo e outros.

O segmento de joelho dominou a participação de mercado em 2018 e deverá crescer a um CAGR significativo durante o período de previsão. O aumento do número de lesões no joelho, juntamente com a crescente demanda por cirurgias minimamente invasivas, são alguns dos principais fatores previstos para impulsionar o crescimento do segmento. As aplicações no joelho representam a maior parte do mercado de medicina esportiva devido à alta prevalência de lesões ligamentares, rupturas meniscais e condições degenerativas. Esportes que envolvem corrida, salto e mudanças direcionais repentinas contribuem significativamente para a incidência de lesões. Técnicas artroscópicas avançadas, terapias biológicas e protocolos de reabilitação pós-cirúrgica continuam a impulsionar o crescimento do segmento.

- O segmento Joelho deverá deter uma participação de 36,8% em 2018.

As aplicações em cabeça e pescoço envolvem principalmente o tratamento de concussões, lesões na coluna cervical e condições relacionadas a traumas. A crescente conscientização sobre os riscos neurológicos de longo prazo aumentou a demanda por ferramentas de diagnóstico e soluções de proteção. As organizações desportivas estão a investir fortemente na prevenção de lesões e em tecnologias de monitorização para mitigar as consequências para a saúde a longo prazo.

Lesões no ombro, incluindo rupturas e luxações do manguito rotador, são comuns em esportes de contato e acima da cabeça. A inovação cirúrgica e o design aprimorado do implante melhoraram os resultados de recuperação. O segmento se beneficia do aumento da participação em esportes como natação, beisebol e tênis.

Prevê-se que o segmento de tornozelo e pé cresça a um ritmo mais elevado durante o período de previsão de 2019-2026. Aumento da participação em atividades físicas levando a diversas lesões, como lesões nos pés e tornozelos, estimulando a demanda pela medicina esportiva nos países desenvolvidos e em desenvolvimento. De acordo com o Colégio Americano de Cirurgiões de Pé e Tornozelo (ACFAS), as entorses de tornozelo são responsáveis por 10,0% do total de lesões registradas em serviços de emergência.

Lesões no tornozelo e nos pés são prevalentes em esportes recreativos e profissionais. Avanços em imagens, dispositivos de fixação e protocolos de reabilitação melhoraram a eficácia do tratamento. Este segmento beneficia da crescente sensibilização para a intervenção precoce e estratégias de reabilitação funcional.

Lesões por esforço repetitivo e impacto impulsionam a demanda neste segmento, principalmente entre atletas envolvidos em esportes de raquete e atividades de arremesso. Técnicas minimamente invasivas e programas de reabilitação direcionados apoiam a adoção contínua de soluções de tratamento especializadas.

Aplicações adicionais incluem lesões no quadril e problemas na coluna, que estão ganhando atenção devido ao envelhecimento da população e ao aumento da participação esportiva entre os idosos. Estas áreas representam oportunidades emergentes para fabricantes de dispositivos e prestadores de serviços.

Por análise do usuário final

“Espera-se que o segmento de hospitais detenha a maior participação entre os usuários finais.”

Com base no canal de distribuição, o mercado pode ser segmentado em hospitais e clínicas especializadas.

Hospitais

Os hospitais continuam a ser o segmento dominante de utilizadores finais devido à sua infraestrutura abrangente, experiência multidisciplinar e capacidade de gerir casos cirúrgicos complexos. O acesso a imagens avançadas, instalações cirúrgicas e cuidados pós-operatórios suporta altos volumes de procedimentos.

Os hospitais também servem como centros primários de pesquisa clínica e treinamento. Disponibilidade de equipamentos médicos avançados, profissionais de saúde qualificados e número crescente de lesões atléticas nos países desenvolvidos e em desenvolvimento são alguns dos fatores atribuídos ao crescimento do segmento hospitalar.

Clínicas Especializadas

As clínicas especializadas estão experimentando um rápido crescimento impulsionado por conhecimentos especializados, tempos de espera mais curtos e prestação de cuidados com boa relação custo-benefício. Essas instalações adotam cada vez mais tecnologias avançadas para competir com os sistemas hospitalares. Sua orientação ambulatorial está alinhada com a preferência crescente por procedimentos minimamente invasivos e modelos de alta no mesmo dia.

Espera-se que os centros de trauma e clínicas especializadas testemunhem um crescimento lucrativo durante o período de previsão de 2019-2026. Prevê-se que o número crescente de clínicas ortopédicas e centros de trauma, juntamente com uma preferência crescente por especialistas ortopédicos em caso de lesões desportivas, impulsione o crescimento do segmento.

No geral, as tendências de segmentação refletem um mercado cada vez mais moldado pela integração tecnológica, especialização e modelos de cuidados centrados no paciente. Os fornecedores que alinham o desenvolvimento de produtos com os fluxos de trabalho clínicos em evolução e as expectativas do usuário final estão posicionados para alcançar uma vantagem competitiva sustentável.

ANÁLISE REGIONAL

Análise de mercado de medicina esportiva da América do Norte:

A América do Norte gerou uma receita de US$ 2,60 bilhões em 2018 e deverá crescer a um CAGR moderado durante o período de previsão. Prevê-se que o número crescente de centros ortopédicos, o aumento da participação no atletismo e a atividade física, juntamente com o crescente investimento no desenvolvimento de dispositivos de tratamento de medicina relacionados ao esporte, impulsionem o crescimento do mercado regional durante o período de previsão seguido pela Europa.

A América do Norte domina o mercado de medicina esportiva devido à infraestrutura avançada de saúde, alta participação esportiva e fortes sistemas de reembolso. A inovação contínua, a adopção generalizada de procedimentos minimamente invasivos e o investimento significativo em investigação e desenvolvimento reforçam a liderança regional. A presença de grandes fabricantes apoia ainda mais o avanço tecnológico consistente.

North America Sports Medicine Market Size, 2025

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Mercado de medicina esportiva dos Estados Unidos:

Os Estados Unidos representam a maior parte das receitas regionais, impulsionados por elevados volumes de procedimentos e pela rápida adoção de tecnologia. Uma forte cultura desportiva profissional, políticas de reembolso favoráveis e extensas redes de cuidados ambulatórios apoiam a procura sustentada. A inovação contínua e a investigação clínica reforçam a liderança do país em soluções de medicina desportiva.

Análise do mercado de medicina esportiva na Europa:

A Europa demonstra um crescimento estável apoiado pelo acesso universal aos cuidados de saúde e pelo foco crescente nos cuidados preventivos. A adoção de técnicas cirúrgicas avançadas e tecnologias de reabilitação é generalizada. A harmonização regulamentar entre os Estados-Membros facilita a comercialização de produtos, enquanto o envelhecimento da população e os estilos de vida activos continuam a apoiar a expansão do mercado.

Mercado de medicina esportiva da Alemanha:

A Alemanha continua a ser um mercado europeu importante devido à forte infraestrutura de saúde e à experiência ortopédica avançada. O elevado investimento em tecnologia e investigação médica apoia a inovação. A ênfase do país na ciência do desporto e na reabilitação impulsiona uma procura consistente por soluções avançadas de medicina desportiva.

Mercado de medicina esportiva do Reino Unido:

O mercado do Reino Unido beneficia da prestação estruturada de cuidados de saúde e da crescente participação do sector privado. O maior foco na prevenção e reabilitação de lesões apoia a demanda por tecnologias modernas de medicina esportiva. As iniciativas nacionais que promovem a actividade física contribuem ainda mais para a estabilidade do mercado e para o crescimento a longo prazo.

Análise do mercado de medicina esportiva da Ásia-Pacífico:

Prevê-se que a Ásia-Pacífico cresça a um CAGR mais elevado durante o período de previsão. Prevê-se que o aumento da demanda por esses medicamentos de países em desenvolvimento como China, Índia e Japão impulsione o crescimento do mercado na região. Além disso, a Sociedade Ásia-Pacífico de Joelho, Artroscopia e Medicina Esportiva (APKASS) realiza conferências anuais para educar os profissionais de saúde com o objetivo de atualizar o conhecimento, nutrir a educação e criar consciência sobre a recente pesquisa e desenvolvimento neste tipo de medicina. Prevê-se que esses fatores aumentem a adoção da carreira atlética e a demanda por dispositivos de medicina esportiva, aumentando assim a receita do mercado.

A Ásia-Pacífico representa o mercado regional que mais cresce, apoiado pelo aumento dos rendimentos disponíveis, pela expansão do acesso aos cuidados de saúde e pela crescente participação desportiva. O investimento governamental em infra-estruturas e a maior sensibilização para a gestão de lesões aceleram a adopção de soluções avançadas de medicina desportiva em toda a região.

Mercado de medicina esportiva do Japão:

O crescimento do mercado do Japão é impulsionado por uma população envelhecida, mas ativa, e por uma forte ênfase nos cuidados de saúde preventivos. Tecnologias médicas avançadas, combinadas com elevados padrões de prática clínica, apoiam a adoção de soluções inovadoras de medicina desportiva em ambientes profissionais e recreativos.

Mercado de medicina esportiva da China:

O mercado de medicina desportiva da China está a expandir-se rapidamente devido à crescente sensibilização para a saúde, ao investimento governamental no desenvolvimento desportivo e à modernização das instalações de saúde. A crescente participação em esportes organizados e capacidades de fabricação doméstica apoiam o crescimento sustentado do mercado.

Análise de mercado de medicina esportiva da América Latina:

A América Latina apresenta um crescimento moderado mas constante, impulsionado pela expansão dos sistemas de saúde privados e pelo aumento da participação desportiva. O Brasil e o México lideram a procura regional, apoiados pela melhoria da infra-estrutura e pelo maior acesso a serviços ortopédicos e de reabilitação.

Análise de mercado de medicina esportiva no Oriente Médio e África

A região do Médio Oriente e de África demonstra um potencial de crescimento emergente, apoiado pela modernização dos cuidados de saúde e pelo investimento em infraestruturas desportivas. Os países do Golfo lideram a adopção de tecnologias avançadas, enquanto o crescimento regional mais amplo continua limitado pelo acesso desigual a serviços médicos especializados.

Cenário competitivo da indústria de medicina esportiva

"Arthrex. Inc., Smith & Nephew e Stryker respondem pela maior participação de mercado em termos de receita"

Arthrex. Inc. é um player líder no mercado global, devido ao seu forte portfólio e forte rede de distribuição global. A fim de fortalecer a posição de mercado, os principais participantes do mercado estão se concentrando na introdução de dispositivos de reconstrução e cirurgia minimamente invasivos e em fusões e aquisições com outros participantes importantes do mercado, com o objetivo de estabelecer uma forte presença de marca. Arthrex. Inc., Smith & Nephew e Stryker dominaram o mercado em 2018. Outros players que operam no mercado são CONMED Corporation, Zimmer Biomet, KARL STORZ SE & Co.

A indústria da medicina desportiva apresenta um ambiente competitivo dinâmico caracterizado pela presença de empresas multinacionais, fabricantes especializados de dispositivos médicos e empresas emergentes orientadas para a tecnologia. As empresas líderes mantêm portfólios diversificados que abrangem instrumentos cirúrgicos, implantes, produtos biológicos e soluções de reabilitação. O posicionamento competitivo é reforçado através de inovação contínua, conhecimento regulatório e redes de distribuição globais.

Os líderes de mercado concentram-se na investigação e desenvolvimento para introduzir produtos de próxima geração que melhorem os resultados clínicos e a eficiência dos procedimentos. As aquisições estratégicas permitem a expansão do portfólio e a entrada em áreas terapêuticas adjacentes. Parcerias com hospitais, organizações desportivas e instituições académicas fortalecem a validação clínica e o alcance do mercado.

Os intervenientes emergentes diferenciam-se através da especialização de nicho, da integração digital da saúde e de soluções económicas adaptadas a ambientes ambulatórios e ambulatórios. Muitos utilizam análise de dados, monitoramento remoto e plataformas de tratamento personalizadas para atender às necessidades clínicas em evolução. As estratégias de preços e a produção localizada apoiam ainda mais a competitividade em mercados sensíveis aos custos.

No geral, a concorrência está a intensificar-se à medida que as empresas procuram equilibrar inovação, escalabilidade e conformidade regulamentar. O sucesso a longo prazo depende cada vez mais da capacidade de fornecer soluções integradas que se alinhem com os modelos de prestação de cuidados de saúde em evolução e com estruturas de cuidados baseadas em valor.

Lista das principais empresas perfiladas:

- Arthrex, Inc.

- Smith e sobrinho

- Stryker

- Corporação CONMED

- Zimmer Biomet

- Johnson & Johnson Serviços, Inc.

- KARL STORZ SE & Co.

- Outros jogadores

Últimos desenvolvimentos da indústria da medicina esportiva (2024–2025)

- 12 de fevereiro de 2024:A Smith+Nephew revelou um portfólio expandido de medicina esportiva para permitir a cura biológica, incluindo o implante bioindutivo REGENETEN® e o implante de reparo de cartilagem AGILI-C®.

- 19 de abril de 2024: A Arthrex recebeu medalhas de ouro e prata no Edison Awards de 2024. O prêmio Ouro foi para o sistema de implante de reparo MIS FiberTak® Achilles SpeedBridge™ com Rip-Stop sem nós, e o prêmio Prata foi para o implante SutureLoc™, a primeira âncora retensionável com sutura total, sem nós, projetada especificamente para reparo artroscópico da raiz meniscal.

- Março de 2024:Stryker Corporation Concluiu a aquisição de uma empresa de tecnologia de reabilitação digital para expandir as capacidades de cuidados pós-operatórios e fortalecer soluções de monitoramento de pacientes baseadas em dados.

- Junho de 2024:Zimmer Biomet Introduziu um portfólio de implantes de medicina esportiva de última geração projetado para melhorar o desempenho biomecânico e apoiar prazos de recuperação mais rápidos do paciente.

- Setembro de 2024:A Arthrex ampliou as operações de fabricação de produtos biológicos para atender à crescente demanda por terapias regenerativas usadas no tratamento de lesões esportivas e na otimização da recuperação.

- Fevereiro de 2025:DJO Global lançou um ecossistema de reabilitação habilitado para IA que integra sensores vestíveis e análises para aprimorar o rastreamento de resultados e o planejamento terapêutico personalizado.

COBERTURA DO RELATÓRIO

O relatório fornece informações detalhadas sobre vários insights do mercado. Alguns deles são motores de crescimento, restrições, cenário competitivo, análise regional e desafios. Além disso, oferece uma representação analítica das tendências e estimativas do mercado de medicina esportiva para ilustrar os próximos bolsos de investimento. O mercado é analisado quantitativamente para fornecer a competência financeira do mercado. A informação recolhida no relatório foi retirada de diversas fontes primárias e secundárias.

Escopo e segmentação do relatório

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

PorTipo de dispositivo

|

|

PorAplicativo

|

|

|

Por usuário final

|

|

|

Por geografia

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi de 8,01 mil milhões de dólares em 2025 e deverá atingir 18,42 mil milhões de dólares em 2034.

Em 2026, o mercado foi avaliado em US$ 8,78 bilhões.

É provável que o mercado apresente um CAGR de 9,7% durante o período de previsão.

Espera-se que o segmento de joelho seja o segmento líder neste mercado durante o período de previsão.

O aumento da prevalência de lesões esportivas é um dos principais fatores que impulsionam o crescimento do mercado

Arthrex. Inc., Smith & Nephew e Stryker estão entre os principais players do mercado.

Espera-se que a América do Norte detenha a maior participação de mercado do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 130

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco