Barra estabilizadora, buchas e sistemas de montagem Tamanho do mercado, participação e análise da indústria, por tipo de componente (barras estabilizadoras (barras anti-rolamento), buchas e sistemas de montagem), por tipo de veículo (hatchback/sedan, SUV, LCV e HCV), por canal de vendas (OEM/ajuste de fábrica e pós-venda/substituição), por tipo de material (aço, alumínio e ligas leves e elastômeros e compósitos) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

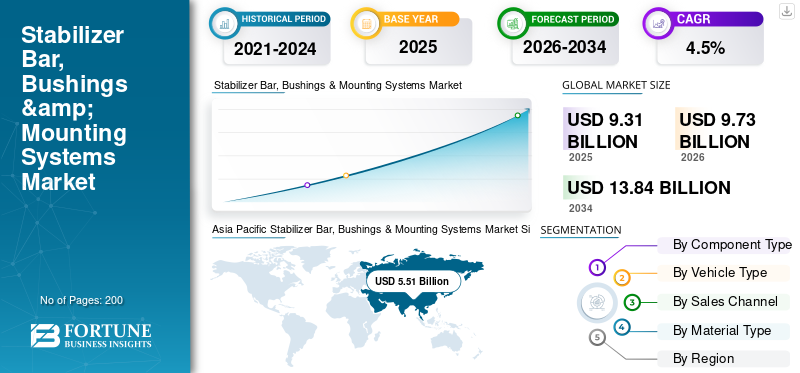

O tamanho global do mercado de barras estabilizadoras, buchas e sistemas de montagem foi avaliado em US$ 9,31 bilhões em 2025. O mercado deve crescer de US$ 9,73 bilhões em 2026 para US$ 13,84 bilhões até 2034, exibindo um CAGR de 4,5% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de barras estabilizadoras, buchas e sistemas de montagem com uma participação de mercado de 59,18% em 2025.

O crescimento do mercado de barras estabilizadoras, buchas e sistemas de montagem é impulsionado pelo aumento da produção de veículos, expectativas mais rígidas para maior estabilidade e segurança de manuseio e pela expansão contínua do mix SUV/LCV, que aumenta a carga do sistema estabilizador e o desgaste das buchas. Os OEMs preferem cada vez mais o fornecimento em nível de sistema (incluindo barras,borrachabuchas e suportes/suportes) de fornecedores Tier estabelecidos para reduzir a complexidade, garantir a conformidade com NVH e melhorar a eficiência da embalagem. A eletrificação também está influenciando os projetos através do uso de barras tubulares leves, montagens otimizadas e materiais de elastômero com foco na durabilidade para gerenciar a massa e o ruído. Os fabricantes estão investindo em engenharia digital e feedback de fabricação para aumentar a produtividade, prever a vida útil em fadiga e melhorar a consistência em fábricas globais.

- Por exemplo, em Setembro de 2025, a NHK Spring apresentou o seu briefing estratégico, destacando iniciativas DX para fortalecer a competitividade, incluindo métodos de design de produtos e sistemas de feedback de fabrico, que apoiam o desenvolvimento de produtos mais eficiente e a capacidade de fabrico de componentes, tais como barras estabilizadoras.

Descarregue amostra grátis para saber mais sobre este relatório.

BARRA ESTABILIZADORA, BUCHAS e SISTEMAS DE MONTAGEM PRINCIPAIS CONCLUSÃO DO MERCADO

- Tamanho do mercado em 2025: US$ 9,31 bilhões

- Tamanho do mercado em 2026: US$ 9,73 bilhões

- Tamanho do mercado previsto para 2034: US$ 13,84 bilhões

- CAGR: 4,5% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 59,18% em 2025.

- O segmento de barras estabilizadoras foi responsável pela maior participação de mercado em 2025.

- O segmento SUV deverá crescer a um CAGR de 6,3% durante o período de previsão.

América do Norte

A América do Norte detinha uma participação significativa, apoiada pela procura de SUV e uma grande base de pós-venda.

Europa

A Europa registou um crescimento constante devido às regulamentações de segurança e ao aumento da procura no mercado pós-venda.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado com uma participação de 59,18% em 2025, impulsionada pela forte produção de veículos.

NÓS.

O mercado é impulsionado pelas fortes vendas de SUVs e picapes e pela crescente demanda por substituição de buchas.

Japão

O mercado se beneficia de sistemas de suspensão avançados e do uso crescente de materiais leves.

Leia mais

TENDÊNCIAS DE MERCADO DE BARRAS ESTABILIZADORAS, BUCHAS E SISTEMAS DE MONTAGEM

A engenharia de suspensão leve ganhando impulso nas plataformas de veículos surge como uma tendência de mercado

Os fabricantes automotivos estão priorizando cada vez mais componentes de suspensão leves para cumprir as metas de eficiência de combustível e compensar o peso da bateria em veículos elétricos. Esta tendência está acelerando a adoção de barras estabilizadoras ocas, suportes de alumínio e buchas de elastômero otimizadas que reduzem a massa enquanto mantêm a rigidez torcional e o desempenho NVH. Soluções leves também suportam arquiteturas modulares de veículos, permitindo que os OEMs padronizem componentes entre plataformas. À medida que a pressão regulamentar sobre as emissões e a eficiência energética se intensifica a nível global, os fornecedores que investem na inovação de materiais e na otimização estrutural estão a ganhar um alinhamento mais forte com os OEM e uma maior visibilidade em programas de longo prazo. Em maio de 2024, a Hyundai Mobis anunciou o desenvolvimento de chassis leves e componentes de suspensão utilizando materiais otimizados para suportar plataformas EV de próxima geração.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da produção global de veículos e penetração de SUVs para impulsionar o crescimento do mercado

Crescimento na produção global de veículos, especialmente SUVs e levesveículos comerciais, continua a impulsionar a demanda por barras estabilizadoras, buchas e sistemas de montagem. Os SUVs exigem sistemas estabilizadores mais fortes e muitas vezes mais espessos para gerenciar dinâmicas de centro de gravidade mais altas, aumentando diretamente o conteúdo de componentes por veículo. A expansão da montagem de veículos na Ásia-Pacífico, no México e na Europa Oriental apoia ainda mais os volumes OEM, enquanto tamanhos maiores de parques de veículos reforçam a demanda de substituição de buchas propensas ao desgaste. Essa produção sustentada e mudança de mix fornecem uma base de demanda estável para componentes de sistemas estabilizadores fornecidos por OEM e de reposição. Em Janeiro de 2024, a OICA reportou uma produção global de veículos motorizados superior a 92 milhões de unidades em 2023, com os SUVs representando uma parcela crescente da produção nas principais regiões. Isso impulsiona o crescimento do mercado de barras estabilizadoras, buchas e sistemas de montagem.

RESTRIÇÕES DE MERCADO

Pressão de custos dos preços das matérias-primas e margens dos limites de volatilidade do elastômero

A volatilidade nos preços do aço, alumínio e borracha sintética continua a ser uma restrição importante para os fabricantes de barras estabilizadoras e buchas. Esses componentes exigem muitos materiais e flutuações repentinas de custos podem comprimir as margens, especialmente sob contratos de fornecimento OEM de preço fixo. Os compostos de elastômero usados em buchas também são sensíveis aos custos de insumos derivados de petróleo e aos requisitos de conformidade ambiental, aumentando os gastos com formulação. Os fornecedores mais pequenos com poder de fixação de preços limitado enfrentam um risco maior para a sua rentabilidade, enquanto as expectativas de redução de custos dos OEM restringem ainda mais os mecanismos de repasse, diminuindo a capacidade de investimento em determinadas regiões.

OPORTUNIDADES DE MERCADO

A demanda de substituição pós-venda cria potencial de receita a longo prazo

O crescente parque automóvel global e os ciclos de propriedade de veículos mais longos estão a criar oportunidades de crescimento significativas nos setores do mercado de reposição, especialmente para barras estabilizadoras, buchas e sistemas de montagem que sofrem desgaste regular. As duras condições das estradas, o aumento do peso dos SUV e os sistemas de suspensão envelhecidos contribuem para acelerar a frequência de substituição, especialmente nos mercados emergentes. Atualizações de desempenho e práticas de manutenção preventiva também apoiam as vendas no mercado de reposição. Fornecedores com fortes redes de distribuição, produtos de elastômero de marca e presença de produção regional estão bem posicionados para capturar receitas recorrentes além dos ciclos iniciais de produção de veículos. Em outubro de 2024, a Tenneco destacou o aumento da demanda no mercado de reposição por componentes de substituição de chassis e suspensão à medida que os veículos envelhecem e os intervalos de manutenção se estendem globalmente.

DESAFIOS DO MERCADO

Complexidade do projeto e expectativas de NVH aumentam os desafios de engenharia

Atender às expectativas crescentes de conforto de condução, redução de ruído, vibração e aspereza NVH e durabilidade em diversas plataformas de veículos representa um desafio de engenharia significativo. Os sistemas estabilizadores devem encontrar um equilíbrio entre rigidez e flexibilidade, ao mesmo tempo que se integram perfeitamente com layouts de suspensão cada vez mais compactos.Veículos elétricosintensificam ainda mais a sensibilidade NVH devido a motores mais silenciosos, exigindo mais materiais de buchas e precisão de montagem. Alcançar uma qualidade global consistente e personalizar projetos para condições rodoviárias regionais aumenta o tempo de desenvolvimento e os custos de validação, especialmente para fornecedores que atendem diversas plataformas OEM simultaneamente.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de componente

Maior gerenciamento de carga estrutural fortalece liderança no segmento de barras estabilizadoras

Com base no tipo de componente, o mercado é segmentado em barras estabilizadoras (barras estabilizadoras), buchas e sistemas de montagem.

As barras estabilizadoras dominam o mercado devido ao seu papel estrutural crítico no controle da rotação da carroceria, melhorando a estabilidade do veículo e garantindo um manuseio seguro em veículos de passageiros e comerciais. O aumento da produção de automóveis de passageiros e veículos comerciais leves levou a um aumento na demanda por barras estabilizadoras mais espessas, ocas e de alta resistência, que possam suportar cargas de centro de gravidade mais altas. Seu maior conteúdo de material e complexidade de engenharia também se traduzem em maior contribuição de valor por veículo em comparação com buchas ou suportes.

- Em março de 2024, a Mubea destacou seus sistemas estabilizadores como uma linha de produtos principal, apoiando plataformas OEM globais, e enfatizou designs de barras leves, mas de alta resistência.

O segmento de buchas deverá crescer a um CAGR de 5,1% durante o período de previsão.

Por tipo de veículo

Grande base instalada mantém o segmento de hatchbacks e sedãs dominante

Com base no tipo de veículo, o mercado é segmentado em hatchbacks e sedãs, SUVs, CVs e CVs.

Os hatchbacks e sedans continuam a dominar o mercado devido à sua grande base instalada global, especialmente nas regiões Ásia-Pacífico e Europa. Altos volumes de produção e instalação generalizada de barras estabilizadoras garantem uma demanda sustentada tanto dos OEMs quanto do mercado de reposição.

SUVssão o segmento que mais cresce, impulsionado pela preferência do consumidor por maior altura de passeio e utilidade, o que aumenta a carga nos sistemas estabilizadores e o valor dos componentes por veículo. Essa mudança aumenta significativamente a demanda por barras reforçadas e buchas duráveis.

- Em Janeiro de 2024, a OICA informou que a produção global de SUV continuou a aumentar em percentagem da produção total de veículos, apoiando o aumento da procura por sistemas de suspensão mais elevados.

O segmento SUV deverá crescer a um CAGR de 6,3% durante o período de previsão.

Por canal de vendas

A instalação de suspensão integral e a padronização da plataforma impulsionam o crescimento do segmento OEM/ajustado de fábrica

Com base no canal de vendas, o mercado é segmentado em OEM/ajuste de fábrica e pós-venda/substituição.

O segmento OEM/instalado de fábrica domina o mercado, pois a barra estabilizadora, as buchas e os sistemas de montagem são componentes integrais da suspensão instalados durante a montagem do veículo. A demanda acompanha de perto a produção global de veículos e as tendências de padronização de plataformas, favorecendo grandes fornecedores de nível 1 que podem fornecer soluções em nível de sistema em escala. O setor de reposição é o que mais cresce, apoiado por frotas de veículos envelhecidas, aumento do peso dos SUVs e desgaste frequente das buchas que impulsionam ciclos regulares de substituição.

- Em outubro de 2024, a Tenneco afirmou que o envelhecimento das frotas globais de veículos está impulsionando uma maior demanda no mercado de reposição por componentes de substituição de chassis e suspensões.

O segmento de reposição/substituição deverá crescer no maior CAGR de 6,5% durante o período de previsão.

Por tipo de material

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento siderúrgico domina o mercado impulsionado por sua resistência torcional superior e eficiência de custos

Com base no tipo de material, o mercado é segmentado em aço, alumínio e ligas leves e elastômeros e compósitos.

O aço continua sendo o material dominante devido à sua superior resistência à torção, resistência à fadiga e economia em barras estabilizadoras e suportes de montagem. No entanto, o alumínio e as ligas leves são o segmento que mais cresce, à medida que os OEM procuram reduzir a massa para cumprir as normas de emissões e compensar o peso dos veículos elétricos.baterias. A adoção é particularmente forte em veículos premium e plataformas elétricas, onde os componentes leves da suspensão contribuem para a eficiência e o refinamento da condução.

- Em abril de 2024, a NHK Spring divulgou seu foco em materiais avançados e componentes de chassis leves para suportar plataformas de veículos eletrificados.

O segmento de alumínio e ligas leves deverá crescer a um CAGR de 7,8% durante o período de previsão.

BARRA ESTABILIZADORA, BUCHAS E SISTEMAS DE MONTAGEM PERSPECTIVAS REGIONAIS DO MERCADO

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

América do Norte

Asia Pacific Stabilizer Bar, Bushings & Mounting Systems Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte apresenta um crescimento constante apoiado pela forte penetração de SUVs e picapes, maiores requisitos de carga de suspensão e um ecossistema maduro de pós-venda. A procura dos OEM é impulsionada pelas renovações das plataformas e pela localização do fornecimento de componentes, enquanto o crescimento do mercado pós-venda beneficia das frotas de veículos envelhecidas e da elevada quilometragem anual. A adoção de materiais leves e o ajuste da suspensão orientado para o desempenho apoiam ainda mais o crescimento do valor. A região mantém uma procura estável em veículos de passageiros e VCL, com buchas de substituição e sistemas de montagem contribuindo significativamente para receitas recorrentes. A América do Norte detém a maior participação no mercado de barras estabilizadoras, buchas e sistemas de montagem.

NÓS.

O mercado de barras estabilizadoras, buchas e sistemas de montagem dos EUA é impulsionado pelo domínio das vendas de SUVs e picapes, pelo aumento da carga do sistema estabilizador e por um grande parque de veículos envelhecidos. A forte penetração no mercado de reposição e a substituição frequente de buchas sustentam a demanda além dos volumes OEM.

Europa

O crescimento da Europa é moldado por regulamentos rigorosos de segurança e emissões, elevadas expectativas em termos de conforto de condução e uma frota de veículos envelhecida que apoia a procura do mercado pós-venda. Os volumes OEM estão estáveis, com a crescente penetração de SUVs compensando o crescimento mais lento em hatchbacks. As tendências de eletrificação incentivam barras estabilizadoras leves e buchas de elastômero avançadas para reduzir o NVH. A procura do mercado pós-venda supera cada vez mais as vendas OEM devido aos ciclos de vida prolongados dos veículos, especialmente na Europa Ocidental, reforçando a expansão do mercado impulsionada pela substituição a longo prazo.

REINO UNIDO.

O mercado do Reino Unido se beneficia de uma grande base de veículos em uso e de uma forte atividade no mercado de reposição. A crescente adoção de SUVs e ciclos mais longos de propriedade de veículos sustentam uma demanda consistente por buchas estabilizadoras e componentes de montagem.

Alemanha

A Alemanha continua a ser um mercado de alto valor impulsionado pela produção de veículos premium, engenharia avançada de suspensão e adoção precoce de sistemas estabilizadores leves. A forte integração OEM e a demanda de pós-venda focada na qualidade sustentam o crescimento.

Ásia-Pacífico

A Ásia-Pacífico domina a procura global devido aos elevados volumes de produção de veículos na China, Japão e Índia. Este crescimento é alimentado pela crescente penetração dos SUV, pela expansão da propriedade de veículos de classe média e pela introdução contínua de novas plataformas OEM. Embora a procura dos OEM seja líder, as oportunidades do mercado de pós-venda estão a expandir-se rapidamente à medida que o tamanho dos parques de veículos aumenta. As barras estabilizadoras de aço com boa relação custo-benefício dominam, mas a adoção do alumínio e do elastômero avançado está aumentando, especialmente em veículos elétricos e veículos premium.

China

A China lidera a região com produção massiva de veículos, alta penetração de SUVs e rápida adoção de veículos elétricos. A demanda é impulsionada pelos volumes OEM e pela crescente substituição de buchas em veículos urbanos de alto uso no mercado de reposição.

Japão

O mercado do Japão é apoiado por engenharia de suspensão avançada, produção consistente de OEM e um mercado de reposição maduro. Materiais leves e buchas com foco na durabilidade são cada vez mais adotados para proporcionar conforto e eficiência.

Índia

A Índia é um dos mercados que mais cresce, impulsionado pelo aumento das vendas de SUVs, por um parque de veículos em expansão e pela melhoria da infraestrutura rodoviária. Tanto a demanda de OEM quanto a substituição de buchas no mercado de reposição estão aumentando rapidamente.

Resto do mundo

A região do resto do mundo, que abrange a América Latina, o Médio Oriente e África, apresenta um crescimento moderado, mas em melhoria. A expansão da montagem de veículos, o aumento das taxas de motorização e as condições adversas das estradas impulsionam a demanda por sistemas estabilizadores duráveis e substituição frequente de buchas. A demanda OEM permanece dominante e o crescimento do mercado de reposição está acelerando à medida que o tamanho dos parques de veículos aumenta e a conscientização sobre manutenção melhora, apoiando a expansão do mercado de barras estabilizadoras, buchas e sistemas de montagem a longo prazo a partir de uma base menor.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Excelência em engenharia estrutural, inovação em redução de peso e integração global de OEM Competitividade do sistema estabilizador de forma

Fortes capacidades de engenharia, inovação de materiais e profunda integração com plataformas de suspensão OEM definem as tendências globais do mercado de barras estabilizadoras, buchas e sistemas de montagem. Fornecedores líderes como ZF, Mubea, NHK Spring, Sogefi, Tenneco, Benteler e Rassini competem por meio de designs de estabilizadores de alta resistência, formulações avançadas de elastômeros e soluções de montagem leves que atingem um equilíbrio entre durabilidade e desempenho NVH. As empresas aumentam a sua competitividade expandindo a sua presença global de produção, padronizando sistemas estabilizadores modulares e investindo em simulação digital para otimização da fadiga e do ruído. As colaborações estratégicas com OEMs concentram-se na integração de suspensão em nível de plataforma, na prontidão para eletrificação e na produção localizada para reduzir custos e riscos na cadeia de fornecimento. Em agosto de 2025, a NHK Spring destacou os investimentos em engenharia digital e processamento avançado de materiais para melhorar o desempenho do sistema estabilizador e a competitividade global.

LISTA DE PRINCIPAIS BARRAS ESTABILIZADORAS, BUCHAS E SISTEMAS DE MONTAGEM EMPRESAS PERFILADAS

- ZF Friedrichshafen AG(Alemanha)

- Continental AG(Alemanha)

- tecnologia automotiva thyssenkrupp (Alemanha)

- Benteler International AG (Áustria)

- Schaeffler AG(Alemanha)

- Dana Incorporated (EUA)

- (EUA)

- Mubea – Muhr und Bender KG(Alemanha)

- NHK Spring Co., Ltd. (Japão)

- Sogefi S.p.A. (Itália)

- Aisin Corporation(Japão)

- Sumitomo Riko Company Limited (Japão)

- Toyoda Gosei Co., Ltd. (Japão)

- Chuo Spring Co., Ltd. (Japão)

- Hitachi Astemo, Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em dezembro de 2025,a Agência de Logística de Defesa dos EUA publicou uma aquisição para um NSN BAR, STABILIZER sob uma solicitação de retirada de terras, indicando a demanda institucional contínua por componentes de barras estabilizadoras nas cadeias de abastecimento de sustentação de frotas. Tais concursos/adjudicações são um sinal visível da procura contínua de substituição para alémautomóvel de passageirosCiclos OEM.

- Em outubro de 2025,O negócio de pós-venda ContiTech da Continental anunciou uma grande expansão do portfólio de produtos para chassis e peças sobresselentes de direção, incluindo mais de 1.000 novos itens em 2025, bem como a adição planeada de 27 novas buchas hidráulicas no início do ano. O programa apoia uma cobertura mais ampla do parque automóvel de passageiros da Europa, incluindo VE.

- Em agosto de 2025,As notícias da indústria destacaram as inovações globais na tecnologia da barra estabilizadora, incluindo o uso de materiais leves e sistemas controlados eletronicamente, sinalizando uma evolução acelerada no controle e desempenho da suspensão em várias plataformas de veículos.

- Em junho de 2025,Notícias, a thyssenkrupp Automotive Technology anunciou um grande realinhamento para criar unidades de negócios focadas, incluindo molas e estabilizadores, com o objetivo de aumentar o foco no cliente, a lucratividade e potenciais parcerias futuras no fornecimento de barras estabilizadoras e serviços de reposição.

- Em maio de 2025,A NHK Spring anunciou a expansão de seus esforços conjuntos de desenvolvimento com OEMs automotivos, integrando o design da barra estabilizadora com molas e assentos, aproveitando seu ecossistema de engenharia exclusivo para melhorar o conforto de condução e a compatibilidade EV por meio de pesquisa e desenvolvimento aprimorados e abordagens de design baseadas em conjuntos.

COBERTURA DO RELATÓRIO

[XQ6AXazxil]

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,5% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de componente, por tipo de veículo, por canal de vendas, por tipo de material e por região. |

|

Por tipo de componente |

· Barras Estabilizadoras (Barras Anti-Rolamento) · Buchas · Sistemas de montagem |

|

Por tipo de veículo |

· Hatchback/Sedã · SUV · Veículos comerciais leves · AVC |

|

Por canal de vendas |

· OEM / Ajuste de fábrica · Pós-venda / Substituição |

|

Por tipo de material |

· Aço · Alumínio e ligas leves · Elastômeros e Compósitos |

|

Por geografia |

· América do Norte (por tipo de componente, por tipo de veículo, por canal de vendas, por tipo de material e por país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo de componente, por tipo de veículo, por canal de vendas, por tipo de material e por país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo de componente, por tipo de veículo, por canal de vendas, por tipo de material e por país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do Mundo (Por Tipo de Componente, Por Tipo de Veículo, Por Canal de Vendas e Por Tipo de Material) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 9,31 mil milhões de dólares em 2025 e deverá atingir 13,84 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico situou-se em 5,51 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 4,5% durante o período de previsão de 2026-2034.

O segmento OEM/Factory-Fit liderou o mercado por canal de vendas.

O aumento da produção global de veículos e a crescente penetração de SUVs são os principais fatores que impulsionam o mercado.

Os principais players do mercado incluem ZF Friedrichshafen AG, Schaeffler Group, Benteler International AG, Magna International Inc. e American Axle & Manufacturing Holdings, Inc.

A Ásia-Pacífico foi responsável pela maior parte do mercado em 2025.

América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco