Tamanho do mercado SONAR montado na popa, análise de participação e indústria, por aplicação (Comercial e Defesa), por solução (Hardware (transmissor, receptor, unidades de controle, displays, sensores (sensores de proximidade difusa ultrassônicos, sensores retro-reflexivos ultrassônicos, sensores ultrassônicos através de feixe, VME-ADC e outros) e software), por usuário final (ajuste de linha e retrofit) e previsão regional, 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

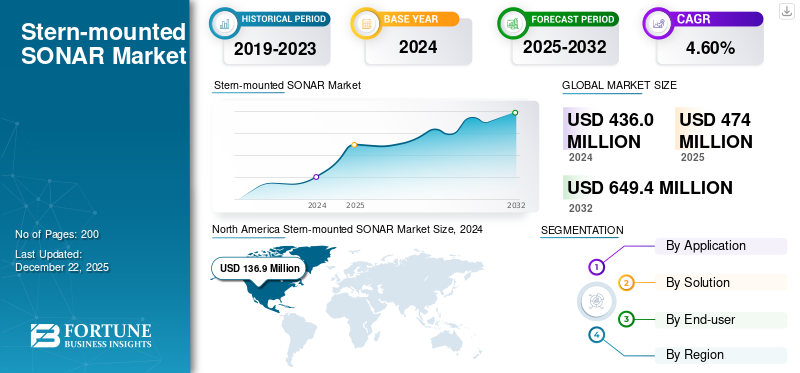

O tamanho global do mercado SONAR montado na popa foi avaliado em US$ 436,0 milhões em 2024. O mercado deve crescer de US$ 474 milhões em 2025 para US$ 649,4 milhões até 2032, exibindo um CAGR de 4,60% durante o período de previsão.

O SONAR montado na popa é um equipamento de sensor acústico transportado pela água montado na parte traseira (popa) de navios de guerra e navios mercantes para varrer o espaço submarino persistentemente em todas as direções ao seu redor no vasto espaço contíguo. Eles são capazes de detectar, identificar e rastrear os seguintes perigos: submarinos, sistemas subaquáticos não tripulados (UUVs), minas navais e mergulhadores. O SONAR montado na popa geralmente envolve tecnologias ativas, passivas e de varredura lateral, cada uma servindo a propósitos operacionais, comoGuerra Anti-Submarina (ASW), detecção de minas e avaliação de ameaças a mergulhadores. O maior benefício desta montagem é a capacidade de varrer grandes volumes de água à popa da embarcação com interferência mínima do ruído gerado pela embarcação. Esta configuração fornece cobertura total durante operações de trânsito ou patrulha. O SONAR montado na popa é universalmente aplicado em defesa, segurança portuária e embarcações comerciais para operações marítimas como uma consciência situacional básica para proteger a navegação e evitar ameaças.

O mercado está em expansão com o aumento das ameaças tecnológicas marítimas e a modernização naval global. As crescentes tensões geopolíticas e o aumento da proliferação de submarinos avançados e de ameaças subaquáticas estão a levar as marinhas e os operadores marítimos comerciais a melhorar as suas capacidades de vigilância subaquática. Os avanços na tecnologia, como a sensibilidade do sensor, o processamento digital de sinais e a integração com análises baseadas em IA, estão melhorando ainda mais o desempenho e a confiabilidade dos sistemas SONAR montados na popa. A expansão do uso deveículos subaquáticos não tripulados (UUVs)e a crescente demanda por detecção eficaz de minas e mergulhadores em torno de portos e águas costeiras alimenta a demanda. Com gastos agressivos em defesa e foco na conscientização do domínio submarino, o mercado SONAR montado na popa está preparado para um crescimento robusto nos segmentos comercial e militar.

As principais empresas que operam no mercado, como Thales Group, Lockheed Martin Corporation e Raytheon Technologies, estão levando a uma alta demanda e a um maior crescimento do mercado nos próximos anos. Estas empresas estão investindo pesadamente nas mais recentes tecnologias emergentes para apoiar e impulsionar as operações do sistema SONAR montado na popa, levando assim ao crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento das ameaças à segurança marítima e modernização da frota naval para impulsionar o crescimento do mercado

As crescentes ameaças à segurança marítima são uma tendência marcante em 2025, à medida que algumas das rotas marítimas mais movimentadas do mundo são cada vez mais alvo de pirataria, assaltos à mão armada, carga não autorizada e pesca ilícita, especialmente em áreas de alto risco como o Mar da China Meridional, o Mar Vermelho e as águas costeiras da Somália.

A expansão das tecnologias da próxima geração, como mísseis, drones, e ameaças híbridas, como ataques cibernéticos e veículos subaquáticos não tripulados, adicionou novas camadas de complexidade à segurança do domínio marítimo e aumentou as ameaças enfrentadas pelos navios comerciais e militares. Confrontadas com o mesmo, as marinhas em todo o mundo estão a dar prioridade à modernização da frota, investindo fortemente em navios de geração futura, em navios de última geraçãosensorsistemas e plataformas não tripuladas para aumentar a consciência situacional e aumentar a eficiência operacional.

O processo de modernização também envolve a adição de sistemas SONAR de última geração montados na popa e outros sensores submersíveis, que fornecem vigilância subaquática abrangente e desempenham um papel crítico na eliminação de ameaças num ambiente operacional marítimo cada vez mais contestado e dinâmico. Espera-se que isso reforce o crescimento do mercado SONAR montado na popa durante o período de previsão.

RESTRIÇÕES DE MERCADO

Problemas de interrupção da cadeia de suprimentos para limitar a expansão do mercado

A interrupção da cadeia de fornecimento representa a maior ameaça ao negócio SONAR montado na popa, com os fabricantes continuamente encontrando dificuldades para localizar componentes vitais, como sensores avançados, módulos eletrônicos e matérias-primas especializadas usadas no desenvolvimento e produção de sistemas. As perturbações são em grande parte motivadas por tensões geopolíticas, conflitos globais e recessão económica, que podem interromper as atividades de produção, reduzir as taxas de construção naval e dificultar a instalação e substituição de equipamento SONAR. A pandemia da COVID-19, por exemplo, levou a confinamentos generalizados e à escassez de mão de obra, agravando o congestionamento da cadeia de abastecimento e causando atrasos no tráfego naval e comercial.

As restrições técnicas também limitam o escopo da expansão do mercado, uma vez que o equipamento SONAR montado na popa é suscetível a restrições de desempenho, como interferência de sinal, restrições relacionadas à profundidade e resolução reduzida sob condições subaquáticas adversas. Fatores, incluindo salinidade da água, gradientes de temperatura, ruído ambiente subaquático e reverberação, podem degradar o alcance e a precisão da detecção. Além disso, a montagem física e a integração de sistemas SONAR em navios exigem engenharia adicional e muitas vezes envolvem compromissos em termos de custo, eficiência e segurança operacional, complicando ainda mais a adoção e implantação generalizadas.

OPORTUNIDADES DE MERCADO

Aumentar a expansão de petróleo e gás para impactar positivamente o crescimento do mercado

A exploração de petróleo e gás depende cada vez mais de sistemas SONAR montados fixamente para mapeamento subaquático preciso, detecção de obstáculos e navegação submarina segura em terrenos submarinos difíceis. Os sistemas permitem que os operadores delineiem com precisão a topografia subaquática, localizem reservas de petróleo e gás e avaliem as condições dos oleodutos e da infraestrutura, minimizando assim as despesas de exploração e os riscos ambientais.

À medida que a exploração avança para áreas mais profundas e complicadas, a necessidade de imagens de sonar de ultra-alta definição e processamento de dados em tempo real aumenta. A incorporação de recursos de IA e ML aprimora ainda mais as funcionalidades do SONAR montado na popa. Essas tecnologias permitem reconhecimento avançado de padrões, detecção automatizada de anomalias e análise preditiva. Aprendizado de máquina einteligência artificialmodelos baseados em dados analisam grandes volumes de dados de áudio para identificar características naturais do fundo do mar contra ameaças potenciais, a fim de permitir uma tomada de decisão informada e eficiência nas operações. A integração da tecnologia está revolucionando a exploração subaquática, tornando-a mais económica, mais limpa e segura.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SONAR MONTADO NA POPA

Automação e integração de alerta avançado de ameaças para impulsionar o crescimento do mercado

Uma das tendências emergentes do SONAR montado na popa é a automação e integração de sistemas avançados de alerta e classificação de ameaças, especialmente para detecção de minas e torpedos. Os sistemas emergentes de sonar montado na popa, como o Sea Searcher™ da Ultra e a série ASO da Atlas Elektronik, agora incluem recursos automáticos de detecção e classificação de torpedos em segundo plano, fornecendo alertas de ameaças em tempo real com baixas taxas de alarmes falsos. Eles utilizam modos ativos e passivos, estabilização eletrônica de feixe e transmissões limitadas por setor para otimizar o desempenho de detecção em mau tempo e compensar o movimento do navio.

- A América do Norte testemunhou o crescimento do mercado de SONAR montado na popa de US$ 126,5 milhões em 2023 para US$ 136,9 milhões em 2024.

Outra tendência importante é a adoção de arquiteturas de sistema aberto e processamento de sinais comerciais de prateleira (COTS) de alta potência que permitem uma integração mais fácil com outros conjuntos de defesa a bordo, como defesa contra torpedos e conjuntos de guerra anti-submarino. A força motriz por trás dessas inovações é a necessidade de multidomíniosconsciência situacional, capacidades de resposta rápida e maior capacidade de sobrevivência das frotas navais através da detecção automatizada de ameaças e da tomada de decisões assistida por máquinas. Estas capacidades estão rapidamente se tornando fundamentais para o futuro dos sistemas SONAR montados na popa.

Análise de Segmentação

Por aplicativo

As crescentes preocupações com a segurança naval e a modernização da frota impulsionaram o segmento de defesa

Com base na aplicação, o mercado é classificado em comercial e de defesa.

O segmento de defesa foi responsável pela participação dominante no mercado de SONAR montado na popa e deverá crescer no maior CAGR nos próximos anos. Este crescimento é impulsionado pelas crescentes preocupações com a segurança naval, pelo investimento naval e pelas iniciativas de modernização da frota naval. A tecnologia SONAR montada na popa é usada criticamente na guerra anti-submarina (ASW), detecção de minas e vigilância para fornecer detecção e rastreamento de submarinos aprimorados, detecção de veículos subaquáticos e detecção de minas atrás de navios de guerra. A relevância operacional da consciência situacional abaixo do mar, à luz da crescente tensão geopolítica, incentivou os governos a criarem tecnologia SONAR de próxima geração de sinais de alta resolução e alto processamento com análise baseada em IA. À medida que as marinhas de todo o mundo estão ansiosas por atualizar as suas frotas com navios de guerra mais recentes, as tecnologias SONAR montadas na popa estão a tornar-se uma solução preferida devido à sua capacidade de proporcionar um desempenho operacional ideal, juntamente com uma maior segurança marítima em águas contestadas.

Espera-se que o segmento comercial testemunhe um crescimento constante no período de previsão. A crescente adoção de sistemas SONAR montados na popa em operações comerciais é impulsionada pela expansão das atividades marítimas, como transporte internacional, exploração offshore de petróleo e gás natural, pesca e pesquisa oceânica. A tecnologia SONAR montada na popa fornece funções essenciais, como navegação segura, detecção de barreiras subaquáticas e levantamento do fundo do mar, que são essenciais para embarcações comerciais que operam em mares cada vez mais movimentados e regulamentados. A crescente procura de ruído e de informações subaquáticas fiáveis foi desencadeada pelo aumento da construção offshore e pela necessidade de inspeção de condutas, prevenção de colisões e vigilância ambiental. As inovações técnicas, especialmente na resolução de imagens, no processamento de sinais e na integração com aeronaves não tripuladas, também estão a reduzir despesas e a melhorar a acessibilidade. Estas inovações estão a impulsionar o desenvolvimento do mercado e a permitir uma adoção mais ampla nos setores comerciais.

Por solução

O surgimento do SONAR avançado em navios menores e drones impulsionou o crescimento do segmento de hardware

Com base na solução, o mercado é dividido em hardware e software.

O segmento de hardware foi responsável pela maior parte do mercado em 2024 e deverá crescer no maior CAGR nos próximos anos. Sistemas sofisticados de SONAR montados na popa, incluindo transdutores de alta potência, conjuntos de múltiplos feixes e sistemas microintegrados, facilitam a classificação e o rastreamento precisos de submarinos, veículos subaquáticos e minas em condições difíceis. Os avanços no poder naval global, no comércio marítimo e na operação de navios autônomos impulsionam a necessidade de hardware resistente e confiável, com maior alcance de detecção e operabilidade em qualquer condição climática, dia e noite. Melhorias tecnológicas na miniaturização e robustez de sensores permitiram que SONAR mais avançados fossem implantados em navios e drones menores, alimentando ainda mais o crescimento do mercado. Com o aumento contínuo das preocupações com a defesa marítima e a exploração de recursos subaquáticos, o investimento em hardware de próxima geração continua a ser fundamental para o sucesso operacional e a expansão do mercado.

O software continuará a representar uma parcela considerável do mercado. As soluções de software Stern-Mount SONAR estão avançando rapidamente, impulsionadas pela integração de inteligência artificial (IA),aprendizado de máquina (ML)e processamento de sinal avançado. Essas tecnologias melhoram o processamento de sinais acústicos complicados, automatizam a detecção de ameaças e reduzem alarmes falsos para aumentar a consciência situacional para clientes comerciais e de defesa. O software SONAR atual suporta imagens 3D em tempo real, fusão e integração com sistemas de comando a bordo, permitindo aplicações que vão desde guerra anti-submarina até mapeamento e navegação do fundo marinho. A mudança para navios autônomos e operados remotamente aumentou a necessidade de software inteligente capaz de tomar decisões adaptativas e evoluir a capacidade ASW ao longo do tempo. Com as empresas de transporte marítimo se tornando cada vez mais sofisticadas e com uso intensivo de dados, o investimento em produtos de software de última geração é fundamental para garantir eficácia, eficiência e flexibilidade ideais para sistemas SONAR montados na popa.

Por usuário final

Vasta frota global de submarinos e navios de superfície incentivou o crescimento do segmento de retrofit

Com base no usuário final, o mercado é dividido em ajuste de linha e retrofit.

O segmento de retrofit foi responsável pela maior parte do mercado em 2024. Este crescimento está a ser impulsionado pela enorme frota global de submarinos e navios de superfície que precisam de atualizações para enfrentar ameaças subaquáticas emergentes. Um número considerável de navios, operadores navais e mercantes, está a prolongar a sua vida operacional ao instalar a mais recente tecnologia SONAR montada na popa, permitindo maior detecção, rastreamento e processamento de informações. Estas mudanças são mais comuns em regiões que registam um crescimento orçamental da defesa e onde frotas envelhecidas estão a ser renovadas num contexto de crescentes tensões geopolíticas e requisitos regulamentares. À medida que a tecnologia modular SONAR continua a avançar e a facilidade de integração aumenta, a modernização agora é econômica e com pouco tempo de inatividade. A modernização tornou-se, portanto, uma alternativa barata para os operadores aumentarem a eficiência e a segurança das embarcações sem o custo de aquisição de novas embarcações.

O segmento de ajuste de linha deterá uma parcela considerável do mercado e deverá crescer no maior CAGR nos próximos anos. O crescimento do usuário final adequado à linha no mercado é em grande parte impulsionado por novas aquisições de navios de guerra e navios comerciais que exigem tecnologia sofisticada de detecção subaquática desde o início. À medida que as ameaças à segurança marítima aumentam e as iniciativas de modernização naval ganham impulso em todo o mundo, as autoridades de defesa e os estaleiros navais estão a enfatizar a integração da tecnologia avançada SONAR no processo de construção naval. Esta integração melhora a eficácia da operação da embarcação de acordo com a evolução dos requisitos de defesa. O procedimento agiliza a instalação de retrofit, reduz futuras despesas de retrofit e facilita a interface simples de outros sistemas a bordo. Além disso, o aumento das operações marítimas autónomas e a expansão do transporte marítimo estão a alimentar a procura de sistemas SONAR adaptados à linha, à medida que os navios recém-construídos são concebidos para incorporar as mais recentes tecnologias de vigilância e navegação para melhorar a segurança e a eficiência.

Perspectiva regional do mercado SONAR montado na popa

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Stern-mounted SONAR Market Size, 2024 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte domina o mercado global com a maior participação. A indústria na América do Norte está a crescer rapidamente, apoiada por elevados gastos com defesa, modernização naval contínua, presença de empreiteiros de defesa de primeira linha e centros de investigação de ponta. Os EUA dominam a região, enfatizando a superioridade naval através de atualizações contínuas nos equipamentos SONAR para guerra anti-submarina, detecção de minas e vigilância subaquática. A procura é ainda impulsionada pelos setores de exploração offshore de petróleo e gás e de ciências marinhas, ambos os quais requerem soluções SONAR sofisticadas. O foco regional na proteção das fronteiras marítimas e na segurança dos recursos subaquáticos estratégicos impulsiona ainda mais a adoção, reforçando a posição da América do Norte como mercado dominante a nível mundial.

Europa

A Europa é o segundo maior mercado devido ao aumento dos investimentos na modernização da frota naval, na modernização da tecnologia de navios autónomos e no equipamento com sofisticados sistemas de detecção de ameaças. O Reino Unido, a França e a Alemanha estão a modernizar os sistemas marítimos para aumentar a segurança e a eficiência operacional. A ênfase da região está na integração de IA, fusão de sensores e imagens 3D em plataformas SONAR para uso militar e empresarial. Além disso, os esforços da UE para proteger infraestruturas críticas e aderir às alterações da regulamentação marítima estão a impulsionar ainda mais a adoção de produtos.

Ásia-Pacífico

Projeta-se que a Ásia-Pacífico seja a região de crescimento mais rápido com o maior CAGR durante o período de previsão. Este crescimento é alimentado pelo investimento renovado nos sistemas SONAR montados na popa, impulsionado pelo aumento das despesas com defesa, pelas tensões fronteiriças e pelo aumento da produção doméstica de navios de guerra em países como a China, a Coreia do Sul e o Japão. O foco da região na modernização naval e na salvaguarda de rotas marítimas vitais está a gerar uma enorme procura de sistemas SONAR avançados. A indústria da navegação mercante está em expansão, impulsionada pelo aumento das entregas e pela automação dos equipamentos dos navios a bordo. A adoção de novas tecnologias e o crescimento nas atividades de exploração offshore contribuem ainda mais para o forte crescimento do mercado da região.

Resto do mundo

Espera-se que o mercado na região do resto do mundo testemunhe um crescimento considerável no futuro próximo. No Médio Oriente e em África, o crescimento do mercado é alimentado pelo crescimento do comércio marítimo, pela revisão de navios e pela necessidade de salvaguardar as principais rotas marítimas e a infraestrutura offshore de petróleo e gás. Na América Latina, a indústria SONAR montada na popa é apoiada por esforços para proteger extensas costas, portos e recursos offshore de atividades ilegais e ameaças ambientais. Além disso, o aumento do comércio marítimo e as reformas de navios, especialmente no Brasil e em outras nações costeiras, estão criando demanda por reforma de sistemas SONAR e novas instalações.

CENÁRIO COMPETITIVO

Principais participantes da indústria

As principais empresas estão aproveitando a tecnologia avançada para manter sua posição dominante no mercado

O mercado SONAR montado na popa é caracterizado pela presença de players importantes nos setores de defesa e tecnologia oceânica, cada um usando tecnologia avançada para garantir uma vantagem competitiva. Alguns desses principais players incluem Kongsberg Gruppen, Thales Group, Raytheon Technologies, Lockheed Martin, L3Harris Technologies e Teledyne Technologies. O crescimento do mercado é sustentado por gastos com defesa, iniciativas de modernização naval e pela crescente procura de vigilância subaquática em domínios militares e civis. As empresas também estão buscando soluções escaláveis e modulares para combater diferentes classes de barcos, desde grandes embarcações navais até pequenos barcos de patrulha. O cenário competitivo é moldado por parcerias estratégicas, gastos em I&D e expansão geográfica, que definem esta indústria altamente dinâmica e orientada para a inovação.

LISTA DE CHAVE PERFIL DE EMPRESAS DE SONAR MONTADO NA POPA

- ASELSAN A.Ş. (Peru)

- ATLAS ELEKTRONIK INDIA Unip. Ltd. (Índia)

- DSIT Solutions Ltd.

- EdgeTech (EUA)

- FURUNO ELÉTRICO CO., LTD. (Japão)

- Japan Radio Co. (Japão)

- KONGSBERG (Noruega)

- Lockheed Martin Corporation (EUA)

- L3Harris Technologies, Inc.

- NAVICO (Noruega)S

- Raytheon Technologies Corporation (EUA)

- SONARDYNE (Reino Unido)

- Teledyne Technologies Incorporada. (NÓS.)

- Grupo Thales (França)

- Ultra (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025:Marshall garantiu um contrato de longo prazo com a Thales UK para fabricar e dar suporte a componentes para sistemas de sonar utilizados pela Marinha Real. O acordo, que vai de 2025 a 2039, cobre os componentes do Sonar 2076 utilizados em submarinos da classe Astute e incorpora o Sonar 2087, atualmente em serviço nas fragatas Tipo 23 e preparado para as próximas fragatas Tipo 26 e variantes de exportação.

- Março de 2025:A OEM francesa de eletrônica de defesa Thales ganhou um contrato para fornecer o conjunto completo de sonar e acústica para a frota de submarinos da classe Orka da Marinha Real Holandesa, que está sendo construída pelo Maritime Group.

- Abril de 2024:A Marinha do Sul revelou um submarino de nova geração com o primeiro motor de lagarta silencioso do mundo, marcando um salto na propulsão furtiva. Baseada na tecnologia de acionamento magnetohidrodinâmico, esta inovação eleva a furtividade acústica, tornando os submarinos americanos significativamente mais difíceis de detectar, redefinindo potencialmente os requisitos para sistemas SONAR e capacidades de detecção de ameaças subaquáticas.

- Julho de 2023:K. forças navais anunciaram a aquisição de cinco sistemas SOANAR Tipo 2150 para integração em fragatas Tipo 26. Os sistemas avançados de sonar são projetados para fornecer a detecção ativa ou passiva de ameaças submarinas, ao mesmo tempo que aumentam a eficiência da manutenção ao estender os intervalos operacionais entre as manutenções.

- Dezembro de 2020:O Programa Futuro Submarino do Governo Australiano avançou com a assinatura de um contrato para o projeto do sensor subaquático primário do Submarino. O contrato foi assinado com a Thales UK Ltd, por meio da Lockheed Martin Australia, para o desenvolvimento do conjunto de flanco externo e parceria associada com a indústria australiana.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 4,60% de 2025-2032 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por solução

Por usuário final

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 436 milhões de dólares em 2024 e deverá atingir 649,4 milhões de dólares em 2032.

Em 2024, o valor de mercado na América do Norte situou-se em 136,9 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,60% durante o período de previsão (2025-2032).

Por aplicação, o segmento de defesa liderou o mercado.

As crescentes ameaças à segurança marítima e a modernização da frota naval estão impulsionando o crescimento do mercado.

Grandes empresas que atuam no mercado, como Thales Group, Lockheed Martin Corporation e Raytheon Technologies.

A América do Norte domina o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco