Tamanho do mercado de dispositivos cardíacos estruturais, participação e análise da indústria por produto (instrumentos [dispositivos de valor cardíaco, dispositivos de oclusão e fechamento e outros] e acessórios), por tipo de procedimento (procedimentos de substituição de válvula [substituição de válvula aórtica transcateter, substituição de válvula mitral transcateter e outros], procedimentos de reparo [reparo mitral de borda a borda, reparo tricúspide de borda a borda e outros], procedimentos estruturais de fechamento cardíaco [atrial Fechamento de defeito septal, fechamento de defeito sept

Tamanho do mercado de dispositivos cardíacos estruturais e perspectivas futuras

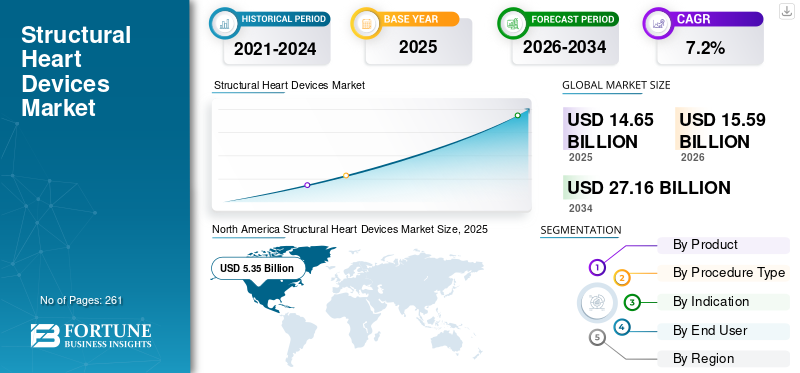

O tamanho do mercado global de dispositivos cardíacos estruturais foi avaliado em US$ 14,65 bilhões em 2025 e deve crescer de US$ 15,59 bilhões em 2026 para US$ 27,16 bilhões até 2034, exibindo um CAGR de 7,2% durante o período de previsão. A América do Norte dominou o mercado global de dispositivos cardíacos estruturais com uma participação de mercado de 36,52% em 2025.

Dispositivos cardíacos estruturais referem-se a dispositivos médicos usados em procedimentos minimamente invasivos para tratar anormalidades na estrutura do coração, incluindo problemas em câmaras, paredes e outros. A crescente prevalência de anomalias cardíacas, como insuficiência cardíaca, defeitos cardíacos congênitos e outras, está resultando em um número crescente de internações de pacientes em ambientes clínicos. O crescente número de pacientes e os avanços tecnológicos nestes sistemas estão impulsionando ainda mais a adoção de procedimentos transcateter, que permitem o tratamento de pacientes que sofrem de doenças de alto risco entre a população de pacientes.

- Por exemplo, de acordo com as estatísticas de 2024 publicadas pelo Journal of Cardiac Failure (JCF), aproximadamente 6,7 milhões de americanos com mais de 20 anos de idade têm insuficiência cardíaca nos EUA.

Além disso, a crescente população geriátrica e a expansão dos conjuntos de indicações para terapias transcateter também são fatores importantes que contribuem para a crescente demanda por esses dispositivos no mercado. Espera-se que isso, juntamente com um foco crescente em iniciativas de pesquisa e desenvolvimento entre os principais players como Abbott, Medtronic, Boston Scientific Corporation e outros, apoie o crescimento do mercado global de dispositivos cardíacos estruturais.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de dispositivos cardíacos estruturais

- Tamanho do mercado em 2025: US$ 14,65 bilhões

- Tamanho do mercado em 2026: US$ 15,59 bilhões

- Tamanho do mercado previsto para 2034: US$ 27,16 bilhões

- CAGR: 7,2% de 2026–2034

- A América do Norte dominou o mercado de dispositivos cardíacos estruturais com uma participação de 36,52% em 2025.

- O segmento de instrumentos detinha a maior participação de mercado em 2025.

- O segmento de doenças valvulares cardíacas representou 75,5% da participação de mercado em 2025.

América do Norte

A América do Norte continuou a ser o principal mercado regional, atingindo 5,35 mil milhões de dólares em 2025, apoiado pela forte adoção de intervenções cardíacas estruturais avançadas.

Europa

A Europa atingiu 5,10 mil milhões de dólares em 2025 e prevê-se que se expanda de forma constante, impulsionada pela crescente procura de procedimentos cardíacos minimamente invasivos.

Ásia-Pacífico

A Ásia-Pacífico foi avaliada em 3,11 mil milhões de dólares em 2025, apoiada pela melhoria das infraestruturas de saúde e pela crescente sensibilização para as opções de tratamento das doenças cardiovasculares.

NÓS.

O mercado de dispositivos cardíacos estruturais dos EUA foi estimado em US$ 4,98 bilhões em 2025, impulsionado por um grande número de pacientes e por avanços tecnológicos contínuos em cuidados cardíacos.

Japão

O Japão continua a ser um mercado-chave na Ásia-Pacífico, apoiado pelo envelhecimento da sua população, pela crescente prevalência de doenças das válvulas cardíacas e pela crescente adoção de terapias cardíacas estruturais inovadoras.

Leia mais

Dinâmica de Mercado

Drivers de mercado

Prevalência crescente de doenças cardíacas para aumentar a demanda por dispositivos cardíacos estruturais

Há uma prevalência crescente de doenças cardíacas, como defeitos cardíacos congênitos e outros, resultando ainda no aumento da demanda por dispositivos cardíacos estruturais entre a população de pacientes, impulsionando a taxa de adoção desses dispositivos no mercado.

Além disso, a crescente população geriátrica, a melhoria das capacidades de diagnóstico e outros factores são factores adicionais que apoiam a crescente adopção destes dispositivos entre a população de pacientes, alimentando assim a procura global de dispositivos cardíacos estruturais. Espera-se que isso, juntamente com o número crescente de atores-chave lançando produtos inovadores, aumente a taxa de adoção, contribuindo assim para o tamanho do mercado global de dispositivos cardíacos estruturais.

- Por exemplo, de acordo com dados de 2024 publicados pela Nature, aproximadamente 5% dos adultos com mais de 65 anos são afetados por estenose aórtica nos EUA.

Outros drivers proeminentes:

- Crescimento nas terapias transcateter mitral e tricúspide à medida que a evidência clínica e a maturidade do dispositivo progridem.

- Abordagens minimamente invasivas, internações mais curtas e recuperação mais rápida estão impulsionando a preferência dos médicos e dos pacientes.

- A adoção dos mercados emergentes e o aumento do rastreio/diagnóstico de doenças valvulares são alimentados pelo envelhecimento da população.

Restrições de mercado:

Alto custo associado a dispositivos e procedimentos para limitar o crescimento do mercado

Há uma demanda crescente por sistemas cardíacos estruturais para tratar anormalidades cardíacas entre a população de pacientes. No entanto, prevê-se que o elevado custo associado a estes produtos e procedimentos limite a taxa de adoção destes dispositivos, particularmente em países emergentes, incluindo o México, a Índia e outros.

Os projetos complexos e a adoção de materiais biocompatíveis para a fabricação desses sistemas, especialmente válvulas cardíacas transcateteres e produtos de reparo, estão resultando em seu custo crescente no mercado. Isto, juntamente com requisitos regulamentares rigorosos entre os órgãos reguladores, também exige a atualização contínua dos dispositivos, o que aumenta ainda mais a barreira de custos no mercado.

Além disso, despesas processuais como imagens avançadas e políticas de reembolso limitadas também representam grandes desafios entre os pacientes, especialmente nos países emergentes, impactando assim o crescimento global do mercado globalmente.

- Por exemplo, de acordo com dados de 2024 publicados pelo International Journal of Scientific Research (IJSR), foi relatado que o custo estimado do procedimento para substituição percutânea da válvula aórtica (TAVR) é de cerca de US$ 35.000,0 na Índia.

Oportunidades de mercado

Aumentando aquisições e colaborações para criar oportunidades de mercado

Há uma prevalência crescente de doenças cardíacas crônicas, como doenças cardíacas valvares e outras, resultando no aumento da demanda por produtos cardíacos estruturais no mercado. A crescente procura de tecnologias avançadas, tais como procedimentos de reparação e substituição de válvulas transcateter, está a resultar num foco crescente entre os principais intervenientes na expansão dos seus portefólios de produtos através de iniciativas estratégicas a nível global.

Os principais intervenientes estão a investir em aquisições e colaborações com outras empresas, especialmente em países emergentes, criando uma oportunidade lucrativa para aqueles que operam no setor.

Além disso, o aumento das colaborações entre institutos de investigação e empresas-chave está a permitir a geração avançada de provas clínicas e ciclos de desenvolvimento mais rápidos para estes produtos. Os investidores também estão a dar ênfase às empresas em fase inicial que desenvolvem produtos inovadores de reparação e substituição, alimentando assim a taxa de adoção destes produtos a nível mundial.

- Em julho de 2024, a Edwards Lifesciences Corporation adquiriu a JenaValve e a Endotronix com o objetivo de expandir seu portfólio de produtos cardíacos estruturais.

Desafios do mercado:

Acesso limitado em mercados emergentes para impedir o crescimento do mercado

Há uma demanda crescente por dispositivos avançados para tratar doenças cardíacas estruturais entre a população de pacientes. No entanto, apesar da crescente procura destes dispositivos avançados, a adopção de tecnologias como TAMR, TAVR e outras permanece significativamente limitada devido a políticas de reembolso inadequadas, à inovação limitada das infra-estruturas de saúde, ao número reduzido de profissionais formados e outras, especialmente em países em desenvolvimento como o México e outros.

Além disso, muitas instalações de saúde em países emergentes não possuem as modalidades de imagem necessárias, como tomografia computadorizada cardíaca,ressonância magnética, e outros, necessários para a implantação precisa de dispositivos para o tratamento desses procedimentos. Portanto, todos os fatores mencionados acima estão resultando em acesso limitado às instalações de saúde entre os pacientes, o que deverá dificultar ainda mais o crescimento do mercado.

- Por exemplo, de acordo com um artigo de 2020 publicado pela Science Direct, foi relatado que existe apenas 1 cirurgião cardiotorácico por cada 4 milhões de habitantes em África.

Outros desafios proeminentes:

- A intensa concorrência entre os principais fabricantes de dispositivos está a levar à pressão sobre os preços nos principais segmentos de produtos.

- Os requisitos de evidência regulamentar e clínica para dispositivos mitrais/tricúspides mais recentes podem prolongar o tempo de colocação no mercado.

- Treinamento processual, acesso a salas cirúrgicas/laboratórios de cateterismo híbridos e curvas de aprendizado médico para reparos complexos.

Tendências de mercado de dispositivos cardíacos estruturais

Avanços tecnológicos na demanda de produtos de combustíveis transcateter de próxima geração

Há um avanço crescente de produtos transcateteres de próxima geração e inovação em biomateriais e design de implantes personalizados. Os principais players estão se concentrando no desenvolvimento e introdução de sistemas avançados com válvulas recuperáveis e reposicionáveis, o que apoia ainda mais a taxa de adoção desses produtos no mercado.

Junto com isso, uma preferência crescente por planos de tratamento personalizados que utilizam geometria de válvula específica do paciente,Modelagem 3De outras técnicas está permitindo o dimensionamento preciso dos dispositivos e melhorando os resultados a longo prazo. Estas inovações tecnológicas estão a expandir o conjunto de pacientes para incluir indivíduos mais jovens ou com menor risco, necessitando de dispositivos mais duradouros.

- Em setembro de 2025, a Foldax, em parceria com a Dolphin Life Science LLP, lançou a válvula mitral TRIA com o objetivo de fortalecer a sua presença na Índia.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por produto

Número crescente de lançamentos de produtos para impulsionar o domínio do segmento de instrumentos

Com base no produto, o mercado é classificado em instrumentos e acessórios. Os instrumentos são ainda segmentados em dispositivos de válvula cardíaca, dispositivos de oclusão e fechamento, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de instrumentos detinha a maior participação de mercado em 2025. O crescimento deve-se ao crescente número de internações de pacientes para o tratamento de anomalias cardíacas, resultando em uma demanda crescente por sistemas cardíacos estruturais avançados em todo o mundo. Espera-se que isto, juntamente com o foco crescente de empresas proeminentes no recebimento de aprovações para produtos cardíacos estruturais, apoie ainda mais o crescimento segmental.

- Em setembro de 2025, a Genesis MedTech recebeu aprovação para o sistema de substituição de válvula aórtica transcateter transfemoral J-Valve (TAVR) da Administração Nacional de Produtos Médicos (NMPA) da China para o tratamento de regurgitação aórtica na China.

Espera-se que o segmento de acessórios cresça a um CAGR de 8,0% no período previsto.

Por tipo de procedimento

O aumento do número de procedimentos de substituição de válvulas levou ao domínio do segmento

Com base no tipo de procedimento, o mercado é bifurcado em procedimentos de substituição valvar, procedimentos de reparo e procedimentos estruturais de fechamento cardíaco. Os procedimentos de substituição da válvula são ainda bifurcados em substituição transcateter da válvula aórtica (TAVR), substituição transcateter da válvula mitral (TMVR) e outros. Os procedimentos de reparo são divididos em reparo mitral borda a borda, reparo tricúspide borda a borda e outros. Os procedimentos estruturais de fechamento cardíaco são segmentados em fechamento de comunicação interatrial, fechamento de comunicação interventricular e outros.

O segmento de procedimentos de substituição de válvulas dominou o mercado em 2025. Em 2026, o segmento deverá dominar com uma participação de 53,1%. A participação dominante se deve à crescente prevalência de defeitos valvulares cardíacos, resultando em um número crescente de procedimentos de substituição valvular entre a população de pacientes, apoiando assim o crescimento segmental do mercado.

- De acordo com estatísticas publicadas pela ScienceDirect, aproximadamente 300.000 procedimentos de válvulas cardíacas foram realizados globalmente em 2021. Além disso, prevê-se que este número aumente para 800.000 anualmente até 2050.

Espera-se que o segmento de procedimentos de reparo cresça a um CAGR de 7,7% no mercado durante o período de previsão.

Por Indicação

A crescente prevalência de doenças das válvulas cardíacas levou ao domínio do segmento

Com base na indicação, o mercado é segmentado em doenças valvulares cardíacas, defeitos cardíacos congênitos, entre outros.

O segmento de doenças valvulares cardíacas dominou o mercado global em 2025.Por indicação, o segmento de valvopatias detinha a participação de 75,5% em 2025.O crescimento se deve à crescente prevalência de doenças valvares cardíacas, como estenose, regurgitação e outras, resultando ainda em uma crescente adoção e demanda por produtos cardíacos estruturais inovadores, como sistemas de reparo de válvulas, entre a população de pacientes no mercado.

- Por exemplo, de acordo com os dados de 2024 publicados pelos Centros de Controle e Prevenção de Doenças (CDC), foi relatado que mais de 5 milhões de pessoas são diagnosticadas com doenças valvulares cardíacas a cada ano nos EUA.

O segmento de defeitos cardíacos congênitos deverá florescer com uma taxa de crescimento de 9,2% durante o período de previsão.

Por usuário final

O aumento do número de hospitais e ASCs levou ao domínio do segmento

Com base no usuário final, o mercado é bifurcado em hospitais & ASCs, clínicas especializadas e outros.

O segmento de hospitais e ASCs dominou o mercado em 2025. A crescente prevalência de anormalidades cardíacas, o aumento das internações de pacientes, o aumento do número de hospitais e centros cirúrgicos ambulatoriais, entre outros são alguns dos fatores vitais que apoiam o crescimento do segmento no mercado.Além disso, o segmento deverá deter 80,5% de participação em 2026.

- Por exemplo, de acordo com estatísticas de 2024 publicadas pelo Ministério da Saúde, Trabalho e Bem-Estar do Japão (MHLW), foi relatado que existem cerca de 8.122 hospitais no Japão.

Além disso, prevê-se que os utilizadores finais das clínicas especializadas cresçam a uma CAGR de 8,2% durante o período do estudo.

Perspectiva regional do mercado de dispositivos cardíacos estruturais

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Structural Heart Devices Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte:

A América do Norte dominou o mercado de dispositivos cardíacos estruturais em 2024, avaliado em US$ 5,11 bilhões, e também assumiu a liderança em 2025, com US$ 5,35 bilhões. O domínio da região se deve a fatores distintos, incluindo a crescente prevalência de anomalias cardíacas, o crescente número de operações de válvulas cardíacas e a crescente adoção de procedimentos de substituição de válvulas transcateter, ovelhas estabelecidas, entre outros. Em 2025, estima-se que o mercado dos EUA atinja US$ 4,98 bilhões.

- Por exemplo, de acordo com estatísticas de 2025 publicadas pelo Texas Heart Institute do Baylor College of Medicine, foi relatado que cerca de 106.000 operações de válvulas cardíacas são realizadas a cada ano nos EUA.

Espera-se que outras regiões, como a Europa e a Ásia-Pacífico, testemunhem um crescimento significativo no período de previsão. Durante o período do estudo, prevê-se que a região europeia registe uma taxa de crescimento de 5,7% e atinja a avaliação de 5,10 mil milhões de dólares em 2025. Isto deve-se à crescente adoção de dispositivos cardíacos transcateteres avançados e ao número crescente de volumes de procedimentos, como intervenções mitrais e tricúspides, na região. Além disso, a crescente prevalência de defeitos cardíacos, bem como a melhoria da infraestrutura de saúde em países como China, Coreia do Sul, Japão e Índia, são alguns dos outros fatores que contribuem para o crescimento do mercado. Apoiados por estes factores, espera-se que países como o Reino Unido registem a avaliação de 0,73 mil milhões de dólares, a Alemanha registe 1,29 mil milhões de dólares e a França registe 0,89 mil milhões de dólares em 2025. Depois da Europa, estima-se que o mercado na Ásia-Pacífico atinja 3,11 mil milhões de dólares em 2025 e garanta a posição da terceira maior região do mercado. Na região, estima-se que a Índia atinja 0,36 mil milhões de dólares, enquanto a China atinja 1,06 mil milhões de dólares em 2025.

Durante o período de previsão, espera-se que as regiões da América Latina e Oriente Médio e África testemunhem um crescimento moderado neste mercado. O mercado da América Latina em 2025 deverá registrar US$ 0,63 bilhão como sua avaliação. Espera-se que a crescente adoção de tecnologias avançadas, o aumento do acesso a cuidados cardíacos especializados e outros fatores impulsionem a adoção de produtos nestas regiões. No Médio Oriente e em África, o CCG deverá atingir o valor de 0,23 mil milhões de dólares em 2025.

Cenário Competitivo

Principais participantes da indústria

Crescentes aquisições e colaborações entre as principais empresas que lideraram seu domínio no mercado

Uma forte presença geográfica, juntamente com um foco significativo em atividades de I&D para desenvolver e introduzir novos produtos, é um dos principais fatores que contribuem para o domínio destas empresas no mercado. Abbott, Medtronic e Boston Scientific Corporation são empresas proeminentes no mercado em 2025. Além disso, espera-se que a crescente ênfase dos principais players em aquisições e fusões para aumentar a presença de sua marca apoie a participação de mercado global de dispositivos cardíacos estruturais.

- Por exemplo, em outubro de 2025, a Medtronic colaborou com a DASI Simulations, um player em IAmodelagem preditiva orientada e tecnologia digital-twin, para melhorar o acesso à tecnologia DASI e otimizar os resultados para pacientes submetidos à substituição transcateter da válvula aórtica (TAVR) nos EUA.

Outros intervenientes importantes, incluindo a Edwards Lifesciences Corporation, e outros, também estão a crescer no mercado, principalmente devido ao seu foco crescente em atividades de I&D para lançar novos produtos para alargar o seu portfólio de produtos no mercado.

Lista das principais empresas de dispositivos cardíacos estruturais perfiladas:

- Medtronic (Irlanda)

- Corporação Científica de Boston (NÓS.)

- Abbott (EUA)

- Edwards Lifesciences Corporation (EUA)

- Genesis MedTech (Cingapura)

- Artivion, Inc.

- Teleflex Incorporada (NÓS.)

- Grupo Corcym (Reino Unido)

- LivaNova PLC (Reino Unido)

- JenaValve (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2025 – RapidAI recebeu aprovação do FDA dos EUA para a parte Aortic Management do produto Rapid Aortic, uma solução clínica abrangente e profunda de IA projetada para transformar a avaliação aguda e o gerenciamento longitudinal da doença aórtica. Isso ajudou a empresa a fortalecer sua presença.

- Novembro de 2025 – Koninklijke Philips N.V. colaborou com a Edwards Lifesciences Corporation para lançar o DeviceGuide para apoiar os médicos durante procedimentos cardíacos. Isso ajudou a empresa a fortalecer sua presença.

- Agosto de 2025 – O Corcym Group anunciou que sua válvula cardíaca aórtica sem sutura Perceval Plus foi usada na primeira substituição robótica da válvula aórtica, através de uma pequena incisão no pescoço de um paciente do Cleveland Clinic's Heart, Vascular & Thoracic Institute. Isso ajudou a empresa a fortalecer sua presença.

- Agosto de 2025 – A Abbott lançou seus sistemas MitraClip G5 e TriClip G5, avançando opções de tratamento minimamente invasivos para pacientes com válvula cardíaca doença com o objetivo de fortalecer sua oferta de produtos.

- Julho de 2025 – JenaValve Technology, Inc. conduziu a conferência New York Valves 2025, apresentando a expansão do uso do sistema Trilogy em pacientes com regurgitação aórtica (IA). Isso ajudou a empresa a fortalecer a presença de sua marca.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise detalhada do mercado global de dispositivos cardíacos estruturais e se concentra em aspectos-chave, como empresas líderes, produto, tipo de procedimento, indicação e usuário final. Além disso, o relatório global oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,2% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por Produto, Tipo de Procedimento, Indicação, Usuário Final e Região |

|

Por produto |

· Instrumentos o Dispositivos de válvula cardíaca o Dispositivos de oclusão e fechamento o Outros · Acessórios |

|

Por tipo de procedimento |

· Procedimentos de substituição de válvula o Substituição transcateter da válvula aórtica (TAVR) o Substituição da válvula mitral transcateter (TMVR) o Outros · Procedimentos de reparo o Reparo mitral borda a borda o Reparo tricúspide borda a borda o Outros · Procedimentos de Fechamento Estrutural do Coração o Fechamento do defeito do septo atrial o Fechamento do defeito do septo ventricular o Outros |

|

Por Indicação |

· Doenças das Valvas Cardíacas · Defeitos Cardíacos Congênitos · Outros |

|

Por usuário final |

· Hospitais e ASCs · Clínicas Especializadas · Outros |

|

Por região |

· América do Norte (por produto, por tipo de procedimento, por indicação, por usuário final e por país) o EUA (por indicação) o Canadá (por indicação) · Europa (por produto, por tipo de procedimento, por indicação, por usuário final e por país/sub-região) o Reino Unido (por indicação) o Alemanha (por indicação) o França (por indicação) o Itália (por indicação) o Espanha (por indicação) o Escandinávia (por indicação) o Resto da Europa (por indicação) · Ásia-Pacífico (por produto, por tipo de procedimento, por indicação, por usuário final e por país/sub-região) o China (por indicação) o Japão (por indicação) o Índia (por indicação) o Austrália (por indicação) o Sudeste Asiático (por indicação) o Resto da Ásia-Pacífico (por indicação) · América Latina (por produto, por tipo de procedimento, por indicação, por usuário final e por país/sub-região) o Brasil (por indicação) o México (por indicação) o Resto da América Latina (por indicação) · Oriente Médio e África (por produto, por tipo de procedimento, por indicação, por usuário final e por país/sub-região) o GCC (por indicação) o África do Sul (por indicação) o Resto do Oriente Médio e África (por indicação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 14,65 mil milhões de dólares em 2025 e deverá atingir 27,16 mil milhões de dólares em 2032.

Em 2025, o valor do mercado regional da América do Norte era de US$ 5,35 bilhões.

Crescendo a um CAGR de 7,2%, o mercado apresentará um crescimento constante ao longo do período de previsão (2026-2034).

Por produto, o segmento de instrumentos é o segmento líder neste mercado.

A introdução de novos sistemas cardíacos estruturais é um dos principais fatores que impulsionam o crescimento do mercado.

Abbott e Medtronic são os principais players do mercado global.

A América do Norte dominou a participação de mercado em 2025.

A crescente prevalência de anomalias cardíacas, o número crescente de procedimentos valvulares cardíacos, entre outros, são alguns dos principais factores previstos para impulsionar a adopção destes produtos em todo o mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 261

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco