Tamanho do mercado de comunicação de super alta frequência, participação, análise da indústria e análise da indústria, por tecnologia (5G sub-6,0 GHz, 5G mm-Wave, LEO SATCOM, Radar e outros), por frequência (3 - 10 GHz, 10 - 20 GHz, 20 - 30 GHz, 30 - 40 GHz e acima de 40 GHz), por tipo de radome (sanduíche, laminado sólido, multicamadas Sistema, tecido tensionado e outros), por usuário final (comando espacial e estratégico, aviação militar e UAVs, combatentes navais e segurança marítima, forças terrestres e redes táticas e OEMs aeroespaciais e MRO) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE COMUNICAÇÕES DE SUPER ALTA FREQUÊNCIA E PERSPECTIVAS FUTURAS

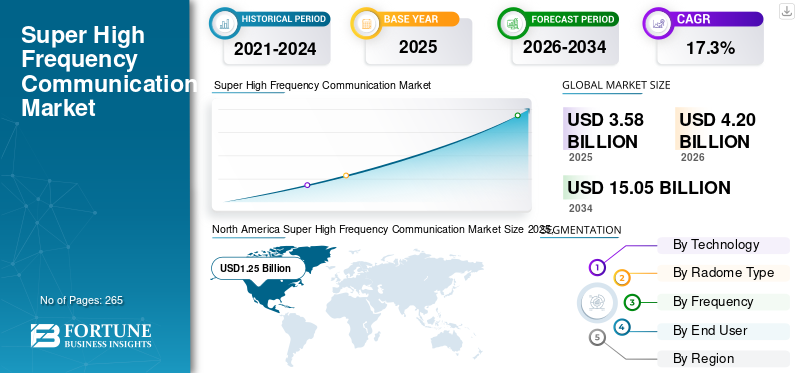

O tamanho do mercado global de comunicação de super alta frequência foi avaliado em US$ 3,58 bilhões em 2025. O mercado deverá crescer de US$ 4,20 bilhões em 2026 para US$ 15,05 bilhões até 2034, exibindo um CAGR de 17,3% durante o período de previsão. A América do Norte dominou o mercado de comunicação de super alta frequência com uma participação de mercado de 34,92% em 2025.

A quota de mercado está a entrar numa fase de crescimento robusto, impulsionada pelos avanços nas comunicações sem fios, redes 5G e conectividade baseada em satélite. A tecnologia SHF opera no espectro de 3 GHz a 30 GHz, fornecendo grande largura de banda e altas taxas de dados, essenciais para aplicações críticas nos setores militar, de defesa, telecomunicações e aeroespacial. A rápida proliferação de dispositivos IoT,cidade inteligenteprojetos e satélites avançados de órbita baixa da Terra está aumentando a demanda por redes que possam suportar transmissão de dados ultrarrápida e comunicação segura. A comunicação SHF também permite sistemas avançados de radar e conectividade de banda larga em regiões remotas, tornando-a indispensável para atores governamentais, comerciais e industriais que buscam soluções resilientes e de alto desempenho. Além do 5G e dos satélites, as agências de defesa contam com o SHF para ligações seguras por satélite, guerra eletrónica e imagens de radar de alta resolução, solidificando ainda mais a dinâmica do mercado.

O mercado de comunicação de super alta frequência (SHF) é impulsionado por uma combinação de empreiteiros de defesa de primeira linha, especialistas em RF e especialistas em materiais. L3Harris Technologies, Inc. e Northrop Grumman lideram com rádios SHF avançados, links de dados e cargas úteis de satélite para redes espaciais e de defesa complexas. A General Dynamics Corporation adiciona sistemas de comunicação SHF seguros para usuários táticos e estratégicos. Cobham Limited, Astronics Corporation, Hensoldt e JENOPTIK AG contribuem com soluções de teste, EW e RF de alto desempenho que permitem operação confiável em ambientes eletromagnéticos densos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de comunicação de super alta frequência

- Tamanho do mercado em 2025: US$ 3,58 bilhões

- Tamanho do mercado em 2026: US$ 4,20 bilhões

- Tamanho do mercado previsto para 2034: US$ 15,05 bilhões

- CAGR: 17,3% de 2026–2034

- A América do Norte dominou o mercado de comunicação de super alta frequência com uma participação de 34,92% em 2025.

- Espera-se que LEO SATCOM responda por 34,67% do mercado em 2026.

- A aviação militar e UAVs deverão deter uma participação de 28,66% em 2026.

América do Norte

A América do Norte atingiu 1,25 mil milhões de dólares em 2025 e prevê-se que mantenha a sua liderança em 2026.

Europa

Espera-se que a Europa atinja 1,23 mil milhões de dólares em 2026, crescendo a uma CAGR de 30,7%.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir um valor de mercado de 1,32 mil milhões de dólares em 2026.

NÓS.

Estima-se que o mercado atinja US$ 1,26 bilhão até 2026.

Japão

Espera-se que o mercado testemunhe um crescimento constante apoiado pela expansão dos investimentos em comunicação via satélite.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O crescimento das redes centradas em dados e dos requisitos de defesa estão impulsionando o crescimento do mercado

O principal motivador para a adoção da comunicação SHF é a necessidade incessante de redes centradas em dados que ofereçam caminhos de transmissão resilientes, de alta velocidade e baixa latência. Os sistemas sem fio da próxima geração, principalmente 5G e comunicações via satélite, dependem fortemente das bandas SHF para garantir conectividade em massa para as populações urbanas, suportando milhões de dispositivos IoT simultaneamente. O setor de defesa também impulsiona o crescimento do mercado, aproveitando o SHF para guerra eletrônica avançada, backhaul seguro por satélite e alta resoluçãoradarimagem. Os investimentos de governos e empresas privadas na expansão do radar, da comunicação segura e da infraestrutura 5G sustentam a agilidade, a segurança e a escalabilidade vitais para a modernização digital em indústrias críticas. A combinação de redes resilientes e de alta velocidade e requisitos de defesa de missão crítica mantém a comunicação SHF na vanguarda da evolução tecnológica.

RESTRIÇÕES DE MERCADO

Regulamentação do espectro e despesas de capital para dificultar o crescimento do mercado

O mercado de comunicações SHF enfrenta restrições consideráveis, nomeadamente na atribuição de espectro, na regulamentação e no elevado investimento inicial. À medida que cresce a procura de bandas de alta frequência, a obtenção de autorização regulamentar e o acesso ao espectro não onerado podem dificultar a rápida implantação, especialmente em regiões com políticas rigorosas de gestão do espectro. O custo necessário para desenvolver, instalar e operar infra-estruturas SHF, tais como torres mmWave, rádios avançados e satélites de alto rendimento, apresenta desafios para pequenas empresas e economias emergentes. A obsolescência tecnológica e os padrões em rápida mudança exigem investimentos contínuos, enquanto a interferência de frequência e a atenuação do sinal em bandas mais altas às vezes limitam o alcance prático e a confiabilidade. No seu conjunto, os obstáculos regulamentares e os encargos económicos podem retardar a penetração no mercado e a expansão de novas soluções.

TENDÊNCIAS DO MERCADO DE COMUNICAÇÕES DE SUPER ALTA FREQUÊNCIA

Ascensão das redes 5G mmWave e de satélite impulsionando a rápida expansão

Uma tendência dominante no crescimento do mercado de comunicação de super alta frequência é a expansão da tecnologia 5G mmWave na conectividade urbana e rural, bem como a crescente instalação de satélites LEO e de banda Ka. Gigantes das telecomunicações como AT&T, Verizon e China Telecom estão a implementar agressivamente a infraestrutura mmWave na banda de 24-30 GHz, visando a Internet móvel ultrarrápida e aplicações de alta largura de banda para IoT, cidades inteligentes e automação industrial. A utilização de sistemas de radar avançados na aviação militar e civil também está a acelerar no segmento de 10-20 GHz. A busca pela transformação digital, dados de alta velocidade e conectividade confiável está levando os fabricantes e fornecedores de soluções a se concentrarem no lançamento de produtos centrados na interoperabilidade e na escalabilidade. Estas tendências combinam-se para impulsionar atualizações agressivas de rede e uma adoção mais ampla da tecnologia SHF em mercados estabelecidos e emergentes.

Descarregue amostra grátis para saber mais sobre este relatório.

OPORTUNIDADES DE MERCADO

Ecossistema IoT e comunicação via satélite de última geração para acentuar o crescimento do mercado

A oportunidade mais promissora no mercado SHF gira em torno do crescimento exponencial dos dispositivos IoT e da próxima geração.comunicação por satélite. À medida que mais indústrias, como logística, saúde, energia e gestão urbana, integram sensores e controles IoT, a necessidade de redes SHF robustas e de baixa latência se intensifica. A evolução contínua dos satélites LEO e de banda Ka, capazes de suportar Internet de banda larga e comunicações seguras a grandes distâncias, está a alimentar a procura em regiões remotas e mal servidas. As inovações no design de antenas inteligentes, gerenciamento de espectro e transferência de dados de alta capacidade expandem ainda mais as oportunidades de mercado para fornecedores e provedores de serviços que buscam fornecer soluções de conectividade de ponta. A proliferação de módulos IoT habilitados para 5G e dispositivos conectados garante uma expansão sustentada do mercado à medida que as empresas investem em plataformas de comunicação mais confiáveis e ultrarrápidas.

DESAFIOS DO MERCADO

Interoperabilidade, fatores ambientais e ciclo de vida da tecnologia são os principais desafios do mercado

Os desafios críticos no mercado de comunicação SHF centram-se em alcançar a interoperabilidade perfeita entre dispositivos e redes, gerenciar os efeitos ambientais e abordar a tecnologia de ritmo acelerado

A oportunidade mais promissora no mercado SHF gira em torno do crescimento exponencial dos dispositivos IoT e da próxima geração.comunicação por satélite. À medida que mais indústrias, como logística, saúde, energia e gestão urbana, integram sensores e controles IoT, a necessidade de redes SHF robustas e de baixa latência se intensifica. A evolução contínua dos satélites LEO e de banda Ka, capazes de suportar Internet de banda larga e comunicações seguras a grandes distâncias, está a alimentar a procura em regiões remotas e mal servidas. As inovações no design de antenas inteligentes, gerenciamento de espectro e transferência de dados de alta capacidade expandem ainda mais as oportunidades de mercado para fornecedores e provedores de serviços que buscam fornecer soluções de conectividade de ponta. A proliferação de módulos IoT habilitados para 5G e dispositivos conectados garante uma expansão sustentada do mercado à medida que as empresas investem em plataformas de comunicação mais confiáveis e ultrarrápidas.

ciclo de vida da ciência. Garantir uma integração suave entre sistemas legados e novas plataformas de alta frequência é um obstáculo técnico e comercial. Os sinais SHF são altamente suscetíveis a fatores ambientais, como chuva, absorção atmosférica e obstruções físicas, que podem degradar o desempenho, especialmente em frequências mais altas. Os avanços tecnológicos contínuos exigem atualizações e reciclagem frequentes, tornando o investimento a longo prazo mais arriscado para as partes interessadas. À medida que a indústria continua a inovar, equilibrar velocidade, confiabilidade, escalabilidade e eficiência de custos constitui um desafio persistente do mercado.

ANÁLISE DE SEGMENTAÇÃO

Por tecnologia

A demanda do LEO SATCOM aumenta à medida que latência, cobertura e preços desbloqueiam novos casos de uso

Pela tecnologia, o mercado é segmentado em 5G sub-6,0 Ghz, onda 5G mm, LEO SATCOM, radar, entre outros.

O segmento LEO SATCOM capturou a maior participação do mercado em 2025. Em 2026, o segmento deverá dominar com 34,67% de participação. A latência de ida e volta abaixo de 50 ms permite aplicativos em tempo real onde a fibra está ausente ou frágil. O roaming multiconstelação, a queda dos custos dos terminais e os planos de largura de banda flexíveis reduzem a adoção de riscos para a aviação, marítima e empresas remotas. Os governos valorizam a diversidade de caminhos para a resiliência, convertendo projetos-piloto em contratos plurianuais para cargas de trabalho de mobilidade e de edge-cloud.

Espera-se que o segmento de ondas mm 5G cresça a um CAGR de 17,7% durante o período de previsão.

Por tipo de radome

A demanda por radomes sanduíche cresce à medida que a resistência ao peso atende à transparência da banda larga

O segmento do tipo radome é classificado emsanduíche, laminado maciço, sistema multicamadas, tecido tensionado, entre outros.

O segmento sanduíche capturou a maior participação do mercado em 2025. Em 2026, o segmento deverá dominar com 45,90% de participação. Os núcleos de favo de mel/espuma oferecem alta rigidez e baixa perda de RF, cruciais para terminais Ku/K em aeronaves e navios. Eles toleram ambientes agressivos, simplificam a certificação e suportam aberturas multibanda. Ondas de retrofit e padronização de ajuste de linha tornam o sanduíche a escolha padrão, à medida que as operadoras aumentam o rendimento sem penalidades aerodinâmicas ou térmicas. Espera-se que o segmento de sistemas multicamadas cresça a um CAGR de 18,3% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por frequência

A demanda da banda de 10–20 GHz se expande devido ao seu ponto ideal de confiabilidade de capacidade

O segmento de frequência é classificado em 3 a 10 GHz, 10 a 20 GHz, 20 a 30 GHz, 30 a 40 GHz e acima de 40 GHz.

O segmento de 10 a 20 GHz capturou a maior fatia do mercado em 2025. Em 2026, o segmento deverá dominar com 28,40% de participação. Esta fatia equilibra a resiliência à chuva com ampla largura de banda, cobrindo grande parte das microondas licenciadas e do satélite Ku. As operadoras contam com isso para backhaul 5G onde a fibra fica atrasada; os operadores de mobilidade valorizam a estabilidade em todos os climas. Componentes maduros, espectro disponível e ferramentas de planejamento comprovadas reduzem o risco de implementação, permitindo extensões de rede mais rápidas e baratas.

Espera-se que o segmento de 20 a 30 GHz cresça a um CAGR de 18,1% durante o período de previsão.

Por usuário final

A demanda por aviação militar e UAVs aumenta à medida que as missões precisam de BLOS de baixa latência

O segmento de usuário final é classificado em comando espacial e estratégico, aviação militar e UAVs, combatentes navais e segurança marítima, forças terrestres e redes táticas e OEMs aeroespaciais e MRO.

O segmento de aviação militar e UAVs capturou a maior fatia do mercado em 2025. Em 2026, o segmento deverá dominar com 28,66% de participação. As frotas de caça, transporte e UAV MALE/HALE dependem de SHF (X/Ku/10–20 GHz) para C2 além da linha de visão, descarregamento ISR e links AEW/ELINT seguros. Mais altosensortaxas de dados, operações multidomínio e atualizações de unidade SATCOM em movimento para terminais multibanda com radomes sanduíche, formas de onda anti-jam e resiliência multi-órbita para manter os links ativos sob condições EM contestadas.

Espera-se que o segmento de comando espacial e estratégico cresça a um CAGR de 17,7% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE COMUNICAÇÕES DE SUPER ALTA FREQUÊNCIA

Em termos de região, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico e resto do mundo.

América do Norte

A América do Norte detinha a participação dominante no mercado de comunicação de super alta frequência em 2024, avaliada em US$ 1,07 bilhão, e também assumiu a liderança em 2025, com US$ 1,25 bilhão. A procura na América do Norte aumenta à medida que a mobilidade, a defesa e as lacunas rurais necessitam de ligações resilientes. As companhias aéreas que melhoram a conectividade durante o voo, a energia offshore e o transporte marítimo no Ártico, e as redes de segurança pública estilo FirstNet mantêm elevados os gastos com SHF. Os programas de defesa priorizam caminhos X/Ku anti-jam e resiliência multi-órbita. Subsídios rurais à banda larga e desertos de fibra de ponte de backhaul de micro-ondas. Os compradores querem radomes sanduíche certificados, front-ends de GaN e contratos de serviço que limitem o Opex.

North America Super High Frequency Communication Market Size 2025,(USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2026, estima-se que o mercado dos EUA atinja US$ 1,26 bilhão. A procura do país acelera à medida que a escala, os orçamentos e a regulamentação se alinham. As grandes adaptações de companhias aéreas, o esforço resiliente de comunicação via satélite do Departamento de Defesa e os programas rurais apoiados pelo USDA/BEAD sustentam os gastos. As concessionárias e empresas de telecomunicações usam backhaul SHF licenciado para fortalecer as redes e estender a cobertura. Os regimes de certificação impulsionam a adoção de radomes sanduíche comprovados, enquanto as ofertas de serviços competitivos e a clareza do espectro reduzem os prazos de implantação e o custo total.

Europa

Durante o período de previsão, prevê-se que a região europeia registe uma taxa de crescimento de 30,7% e atinja uma avaliação de 1,23 mil milhões de dólares em 2026. A procura na Europa cresce à medida que a soberania e a disciplina do espectro moldam as compras a longo prazo. O IRIS² e o GOVSATCOM nacional sinalizam aquisições sustentadas, enquanto as rotas do Mar do Norte/Báltico exigem ligações Ku confiáveis. Os corredores ferroviários e a logística transfronteiriça utilizam microondas licenciadas onde a fibra é lenta. A segurança cibernética e os controles de exportação promovem terminais interoperáveis e de acesso garantido. As regulamentações ambientais favorecem radomes de baixas perdas e gateways energeticamente eficientes para cumprir as metas climáticas.

Ásia-Pacífico

Estima-se que o mercado na Ásia-Pacífico atinja 1,32 mil milhões de dólares em 2026. A procura na Ásia-Pacífico aumenta à medida que as frotas se expandem por vastas geografias com pouca fibra. O rápido crescimento da aviação civil, a logística arquipelágica e a energia offshore impulsionam a adoção do Ku/K. As operadoras densificam 4G/5G com backhaul de micro-ondas SHF através de montanhas e ilhas. As regiões propensas a desastres priorizam links sempre ativos. Os radomes sanduíche robustos e os terminais acessíveis vencem, enquanto o roaming multiconstelação reduz o tempo de inatividade para mineração, pesca e locais empresariais remotos.

Resto do mundo

O resto do mercado mundial em 2026 deverá registar 0,19 mil milhões de dólares como a sua avaliação. A procura no resto do mundo mantém-se, uma vez que indústrias críticas operam longe da fibra. A América Latina, o Médio Oriente e a África dependem da SHF para oleodutos, mineração e saúde/educação remota. A continuidade do governo e a resposta a desastres precisam de terminais de implantação rápida e saltos de micro-ondas. Além disso, a pesca marítima exige uma cobertura confiável. As restrições orçamentais favorecem serviços geridos, gateways partilhados e atualizações faseadas que prolongam a vida útil da infraestrutura existente.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais players demandam concentrados com integradores de links protegidos e hardware certificado

A Astronics Corporation avança na integração de potência/IFC de aeronaves que facilita a modernização da frota. A Cobham Limited fornece terminais marítimos/de aviação e estações terrestres preparadas para NGSO. Raycap protege locais com soluções contra surtos/EMC. A General Dynamics Corporation e a L3Harris Technologies, Inc. oferecem satélite de defesa seguro. Hensoldt e JENOPTIK AG fornecem sensores/subsistemas de RF; Northrop Grumman lidera cargas protegidas. A Saint-Gobain e o NORDAM Group LLC fornecem materiais e estruturas de radome certificados e de baixa perda, essenciais para o desempenho multibanda, durabilidade ambiental e confiabilidade de ancoragem de conformidade, desde fuselagens e navios até gateways fixos.

LISTA DAS PRINCIPAIS EMPRESAS DE COMUNICAÇÃO DE SUPER ALTA FREQUÊNCIA PERFILADAS

- Astronics Corporation (EUA)

- Cobham Limited(REINO UNIDO.)

- Chapéu de raio(NÓS.)

- General Dynamics Corporation (EUA)

- Hensoldt (Alemanha)

- JENOPTIK AG (Alemanha)

- L3Harris Technologies, Inc.

- Northrop Grumman (EUA)

- Saint Gobain(França)

- The NORDAM Group LLC (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Agosto de 2024 -A China lançou o que se acredita ser o primeiro satélite SAR em órbita geossíncrona. Seu sensor de banda L permite imagens 24 horas por dia, 7 dias por semana, em todas as condições meteorológicas na China e regiões próximas para fortalecer a resposta a desastres.

- Julho de 2024- O Falcon Heavy da SpaceX implantou o Júpiter-3 da Maxar, considerado o maior satélite comercial até o momento. A nave se junta à constelação Hughes Júpiter para expandir o serviço de banda larga nas Américas.

- Maio de 2023 -A Thuraya e a SAT Global concluíram uma demonstração over-the-air de mensagens de texto IoT diretas para satélite, entregando mensagens de baixa latência e baixo consumo de energia por meio da rede Thuraya-2 (T2).

- Abril de 2024- A Quectel introduziu o módulo de satélite BG95-S5 para 3GPP Release 17 IoT-NTN, operando nas bandas S e L. É multimodo, adicionando LTE Cat M1, Cat NB2, GPRS e GNSS integrado.

- Fevereiro de 2023- A Thales ganhou um acordo para equipar a Marinha Francesa com estações navais Syracuse IV, atualizando as comunicações com capacidade X/Ka de banda dupla.

COBERTURA DO RELATÓRIO

Este relatório oferece um mergulho profundo e profundo no ecossistema de comunicação SHF, traçando o perfil dos principais desenvolvedores e operadores de infraestrutura, os principais componentes relacionados ao radome (pads, cobrança, sistemas de controle e processamento de passageiros) e os principais casos de uso, desde mobilidade aérea urbana até corredores regionais. Ele traça marcos políticos, testes-piloto e construções em tempo real agora em andamento e identifica as mudanças que configuram a próxima onda de implantação. Juntos, esses tópicos explicam o recente aumento e o que impulsionará o próximo estágio de crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| Atributos | Detalhes |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 17,3% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por tecnologia

|

|

Por tipo de radome

|

|

|

Por frequência

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor de mercado era de 3,58 mil milhões de dólares em 2025 e estima-se que atinja 15,05 mil milhões de dólares em 2034.

O mercado está crescendo a um CAGR de 17,3% durante o período de projeção.

Estima-se que o segmento LEO SATCOM seja o segmento líder neste mercado durante o período de previsão.

Estima-se que o segmento de 10 a 20 GHz seja o segmento líder neste mercado durante o período de previsão.

Astronics Corporation, Cobham Limited, Raycap, General Dynamics Corporation, Hensoldt e JENOPTIK AG são alguns dos principais players do mercado.

A América do Norte deverá ser o maior acionista do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 265

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco