Tamanho do mercado de supercondutores, análise de participação e indústria, por tipo (NbTi (LTS), Nb3Sn (LTS) e HTS (REBCO/Bi/MgB2)), por aplicação (MRI e imagens médicas, aceleradores de fusão e partículas, ímãs de pesquisa, energia e rede, e outros) e previsão regional, 2026-2034

Tamanho do mercado de supercondutores e perspectivas futuras

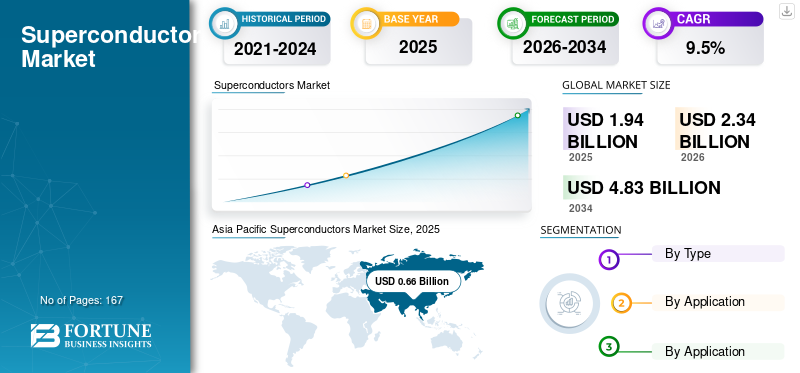

O tamanho do mercado global de supercondutores foi avaliado em US$ 1,94 bilhão em 2025. O mercado deverá crescer de US$ 2,34 bilhões em 2026 para US$ 4,83 bilhões até 2034, exibindo um CAGR de 9,5% durante o período de previsão. A Ásia-Pacífico dominou o mercado de supercondutores com uma participação de mercado de 34,02% em 2025.

Supercondutores são materiais que apresentam resistência elétrica de corrente contínua (CC) zero abaixo de uma temperatura crítica, permitindo assim uma densidade de corrente excepcionalmente alta e campos magnéticos fortes. A demanda comercial é impulsionada principalmente pormateriais supercondutoresem vez de materiais a granel. Esses condutores são geralmente fornecidos nas seguintes formas:

- Fio e cabo LTS multifilamento (por exemplo, NbTi, Nb₃Sn) projetados para imagens de ressonância magnética (MRI) e aplicações magnéticas de alto campo.

- Fita HTS, como condutores revestidos com REBCO/2G, algumas variedades de base Bi e MgB₂ usada como classe de condutor em certas aplicações criogênicas.

Esses materiais são utilizados em ímãs de ressonância magnética, ímãs de pesquisa e NMR, aceleradores de partículas, ímãs de fusão e aplicações de energia emergentes, como cabos supercondutores de alta temperatura (HTS), limitadores de corrente de falha e máquinas rotativas de alta potência. Um impulsionador significativo da procura é a crescente intensidade da construção de ímanes de alto campo, incluindo dispositivos de fusão, aceleradores e instalações de investigação de alto campo, juntamente com o ciclo contínuo de substituição dos sistemas de ressonância magnética existentes. Além disso, as restrições da rede e o impulso para a eletrificação impulsionam a procura a longo prazo por Supercondutores de Alta Temperatura (HTS) em dispositivos e cabos de energia. O mercado é ainda influenciado por fornecedores e ecossistemas especializados, incluindo produtores de fios supercondutores de baixa temperatura (LTS), fabricantes de fitas HTS e integradores de sistemas/fabricantes de equipamentos originais (OEMs).

Além disso, o mercado é dominado por vários players importantes, incluindo Bruker, Sumitomo Electric Industries, Ltd., SuperPower Inc., Fujikura Ltd. e THEVA Dünnschichttechnik GmbH, que estão na vanguarda da indústria. Um amplo portfólio, lançamentos de produtos inovadores e forte expansão da presença geográfica têm sustentado o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SUPERCONDUTORES

A adoção do HTS está mudando o pool de valor para casos de uso de alto campo e uso intensivo de energia

Uma tendência significativa é a transição gradual de valor dos mercados tradicionais dominantes em LTS para aplicações habilitadas para HTS. Embora a massa total de HTS utilizada permaneça inferior à do NbTi, o HTS comanda um preço efetivo consideravelmente mais alto devido à sua avaliação comum em $/kA·m e como as fitas condutoras com revestimento fino têm significativamente menos massa por unidade de capacidade de corrente do que os fios LTS. Consequentemente, o crescimento do valor de mercado é estruturalmente mais influenciado pela penetração do STH do que pela expansão do volume.

Esta tendência é mais pronunciada em conceitos de fusão compactos, ímãs de pesquisa de alto campo e sistemas magnéticos híbridos, onde as inserções HTS permitem campos magnéticos que excedem os limites práticos do LTS. Ao mesmo tempo, o HTS é progressivamente considerado uma solução viável para o fornecimento de energia de alta capacidade, limitado por limitações de faixa de domínio, onde as vantagens no nível do sistema, como densidade de capacidade e altura livre térmica, são de maior importância do que a massa do condutor.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A demanda por ressonância magnética de base instalada e construções magnéticas de alto campo em escala de programa estão acelerando a adoção

A imagem por ressonância magnética (MRI) continua a ser responsável pelo maior volume de condutores supercondutores. A base instalada existente facilita ciclos de substituição consistentes e o desenvolvimento de novos sistemas, com o NbTi continuando a ser o material predominante para intensidades de campo de ressonância magnética convencionais. Isto estabelece uma base de procura fiável que é menos suscetível à volatilidade em comparação com os contratos científicos orientados para projetos.

Simultaneamente, os projectos de fusão e de aceleradores induzem mudanças abruptas na procura. Grandes sistemas magnéticos requerem quantidades substanciais de Nb₃Sn e NbTi durante a construção, enquanto os projetos de próxima geração integram com mais frequência pastilhas HTS para alcançar regiões de campo mais altas. Consequentemente, isto resulta em flutuações de procura plurianuais que podem alterar significativamente a composição da procura, particularmente para Nb₃Sn e HTS.

Finalmente, a eletrificação e o congestionamento da rede estão a impulsionar o interesse em aplicações de energia supercondutora, onde a densidade de capacidade e as restrições térmicas são os fatores predominantes. Embora menores do que os ímãs atuais, essas implantações aumentam desproporcionalmente o valor do HTS e facilitam a expansão do mercado a longo prazo, além das aplicações magnéticas. Espera-se que esses fatores impulsionem o crescimento do mercado de supercondutores.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

Custo HTS, carga de qualificação e complexidade criogênica podem retardar a substituição

Os supercondutores de alta temperatura (HTS) continuam caros em termos de US$/kA·m em inúmeras aplicações convencionais. Muitos clientes não conseguem justificar as despesas gerais do sistema, incluindo condutor, criogenia e integração, em comparação com tecnologias convencionais, a menos que haja uma necessidade significativa de espaço ou desempenho aprimorado. Consequentemente, a adopção de HTS limita-se principalmente a aplicações premium, em vez de utilizações generalizadas de produtos.

Os ciclos de qualificação são tipicamente extensos e conformistas. As compras, incluindo sistemas de ressonância magnética, ímãs de alto campo e módulos de energia de nível automotivo, exigem procedimentos de validação abrangentes que abrangem ciclos térmicos, testes de estresse mecânico e consistência de desempenho entre lotes. Consequentemente, isto impõe limitações às transições rápidas e impede a adoção de novos fornecedores e de produtos químicos e arquiteturas inovadoras.

A infraestrutura criogênica também restringe uma adoção mais ampla. Mesmo quando o desempenho do condutor é impressionante, a implementação pode ser dificultada por redes de serviços criogénicos, requisitos de tempo de atividade, normas de segurança e familiaridade operacional limitada, especialmente nos setores industriais.

OPORTUNIDADES DE MERCADO

A expansão e a padronização da fabricação de HTS podem desbloquear novos grupos de demanda

A oportunidade mais imediata reside na expansão da fabricação de HTS e no aumento do rendimento, diminuindo assim o custo de entrega e aumentando a disponibilidade de fitas de longo comprimento e alta uniformidade. Numerosos roteiros enfatizam a escalabilidade da produção (frequentemente medida em km/ano) e a redução do custo por quiloamperímetro ($/kA·m), o que amplia sua aplicabilidade em ímãs, motores, geradores e dispositivos de energia.

Os mercados magnéticos de alto valor constituem uma oportunidade significativa, já que a ressonância magnética/RMN de alto campo, a fusão compacta e as atualizações de aceleradores são difíceis de substituir e são incentivadas pelo desempenho comprovado em condições de alto campo e baixa temperatura. Esses setores podem justificar preços premium para arquiteturas sofisticadas, incluindo condutores graduados, inserções HTS e juntas e emendas aprimoradas.

A padronização de formatos e documentação de garantia de qualidade representa uma alavanca estratégica adicional. À medida que formatos de condutores, protocolos de teste e pacotes de qualificação se tornam cada vez mais interoperáveis, torna-se mais viável para os Fabricantes de Equipamentos Originais (OEMs) qualificar múltiplos fornecedores, aumentando a resiliência do fornecimento e agilizando a comercialização.

DESAFIOS DO MERCADO

A ciclicidade da demanda e o gerenciamento do rendimento da fabricação restringem o crescimento escalonável

Um desafio significativo reside na natureza cíclica da procura, impulsionada pela aquisição baseada em projectos em programas de fusão e aceleradores. Este fenómeno pode representar riscos de utilização entre vagas sucessivas de projetos, especialmente para linhas Nb₃Sn e HTS que exigem despesas de capital substanciais e controlo de processos especializado.

O rendimento e a consistência da fabricação, especialmente no que diz respeito às fitas HTS, continuam sendo desafios constantes. Mesmo pequenas reduções no rendimento podem aumentar substancialmente o custo efetivo por quiloamperímetro, limitando assim a oferta e dificultando a adoção.

O dimensionamento também exige que o ecossistema seja coordenado de forma madura. O desenvolvimento de tecnologia conjunta, componentes criogênicos, capacidades de integração de sistemas e prontidão de instalação e serviço devem progredir simultaneamente com a produção de condutores. Quando estes aspectos relacionados ficam para trás, a adoção pode ser prejudicada mesmo que os preços dos condutores diminuam.

Análise de Segmentação

Por tipo

Confiabilidade e custo-benefício comprovados levaram ao domínio segmentar da NbTi (LTS)

Com base no tipo, o mercado é segmentado em NbTi (LTS), Nb3Sn (LTS) e HTS (REBCO/Bi/MgB2).

O segmento NbTi (LTS) liderou a participação de mercado de supercondutores em 2025, impulsionado principalmente pela base instalada de ressonância magnética e pela demanda constante do sistema. O NbTi oferece forte capacidade de fabricação, confiabilidade comprovada e economia para campos magnéticos convencionais.

O segmento HTS (REBCO/Bi/MgB2) deverá experimentar o maior CAGR de 9,9% durante todo o período de previsão, pois é uma classe de condutores premium com alto custo por capacidade de corrente entregue em muitos casos de uso. A demanda por HTS é impulsionada principalmente por conceitos de fusão compactos, ímãs de pesquisa de alto campo e demonstrações emergentes de redes elétricas.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de energia e rede dominará devido à necessidade de isolamento de alto desempenho e confiabilidade sob estresse elétrico

Por aplicação, o mercado é segmentado em ressonância magnética eimagens médicas, aceleradores de fusão e partículas, ímãs de pesquisa, energia e rede, entre outros.

Prevê-se que o segmento de energia e rede experimente a taxa de crescimento mais rápida, impulsionada por aplicações como cabos HTS, limitadores de corrente de falha e dispositivos de energia piloto, que são fortemente dependentes de supercondutores de alta temperatura (HTS) e são frequentemente avaliados em termos de dólares por quiloampère-metro ($/kA·m). Essas aplicações exigem alto desempenhoisolamento, estabilidade térmica e confiabilidade sob estresse elétrico. Consequentemente, uma massa de condutor relativamente modesta pode resultar num valor material significativo e crítico para o sistema, especialmente porque o congestionamento da rede e os corredores de alta capacidade aumentam o interesse em projetos de demonstração e implantações iniciais.

O setor de fusão e aceleradores de partículas está experimentando um crescimento significativo. Os requisitos de campo alto atraem Nb₃Sn (para ímãs LTS de campo mais alto) e cada vez mais inserções HTS para melhorar o desempenho além dos limites práticos do LTS. A demanda tende a surgir em ondas de compras em escala de programa vinculadas a cronogramas de construção plurianuais. Consequentemente, mesmo que os volumes sejam inferiores aos da ressonância magnética em determinados anos, o conjunto de condutores de maior desempenho aumenta desproporcionalmente o preço médio e o valor de mercado. Além disso, projeta-se que este segmento se expanda a um CAGR de 10,8% durante o período de estudo especificado.

Perspectiva Regional do Mercado de Supercondutores

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Superconductors Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2024, avaliada em 0,53 mil milhões de dólares, e também liderou em 2025, com 0,66 mil milhões de dólares. A Ásia-Pacífico é o maior centro de procura nesta estimativa, apoiada pela escala da produção de produtos eletrónicos, pela atividade de investigação de campo elevado e pela crescente visibilidade das iniciativas de produção e implementação de HTS. A China, o Japão e a Índia contribuem materialmente, com a China a apresentar a inclinação de crescimento mais forte na adoção de HTS adjacentes à fusão e voltados para a rede.

Mercado de supercondutores da China

Em 2026, estima-se que o mercado da China atinja 0,36 mil milhões de dólares. A procura é impulsionada principalmente por imagens médicas, incluindo instalações de ressonância magnética e esforços contínuos de aquisição. Essa demanda favorece predominantemente os volumes de NbTi (LTS), devido à sua maturidade, histórico de qualificação estabelecido e custo-benefício. Ao mesmo tempo, a infraestrutura avançada de investigação de alto campo da China e as iniciativas relacionadas com a fusão aumentam a importância das tecnologias Nb₃Sn e HTS no mercado, contribuindo assim para o crescimento do valor.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado de Supercondutores do Japão

O mercado do Japão está estimado em cerca de 0,13 mil milhões de dólares em 2026, representando cerca de 5,6% das receitas globais.

Mercado de Supercondutores da Índia

O mercado da Índia está estimado em cerca de 0,13 mil milhões de dólares em 2026, representando cerca de 5,6% das receitas globais.

América do Norte

Estima-se que o mercado na América do Norte atinja US$ 0,64 bilhão em 2026 e garanta a posição de segunda maior região do mercado. A América do Norte está ancorada na procura de ressonância magnética, em laboratórios nacionais e em investigação e desenvolvimento de alto nível, e num forte ecossistema de fusão emergente que pode amplificar a influência do HTS. A região beneficia de uma infra-estrutura técnica profunda e de uma adopção antecipada em casos de utilização premium, embora o conservadorismo nas qualificações possa prolongar os prazos de adopção.

Mercado de Supercondutores dos EUA

Dada a forte contribuição da América do Norte e o domínio dos EUA na região, o mercado dos EUA pode ser estimado em cerca de 0,61 mil milhões de dólares em 2026, representando cerca de 26,0% das vendas globais.

Europa

Espera-se que a Europa cresça significativamente nos próximos anos. Durante o período de previsão, prevê-se que a região europeia cresça 8,2% e atinja uma avaliação de 0,65 mil milhões de dólares em 2026. A Europa é caracterizada por infraestruturas de investigação robustas, ecossistemas aceleradores e elevados padrões de engenharia para sistemas magnéticos. A procura é apoiada por programas científicos e de ressonância magnética, com uma atenção crescente à eficiência energética e às aplicações de conversão de energia que poderiam apoiar a adoção de HTS através de projetos-piloto.

Mercado de Supercondutores do Reino Unido

O mercado do Reino Unido está estimado em cerca de 0,08 mil milhões de dólares em 2026, representando cerca de 3,5% das receitas globais.

Mercado de Supercondutores da Alemanha

O mercado da Alemanha está estimado em cerca de 0,16 mil milhões de dólares em 2026, representando cerca de 6,8% das receitas globais.

América Latina e Oriente Médio e África

Durante o período de previsão, prevê-se que as regiões da América Latina, Oriente Médio e África experimentem um crescimento moderado neste mercado. Prevê-se que o mercado da América Latina atinja 0,12 mil milhões de dólares até 2026. Tanto a América Latina como o Médio Oriente e África continuam a apresentar níveis de procura atuais mais baixos. O crescimento é impulsionado principalmente pela expansão das tecnologias de imagem médica e pela modernização da rede e projetos de infraestrutura energética. A procura nestas regiões tende a ser mais sensível aos preços e significativamente dependente de fornecimentos importados e da preparação dos integradores.

Mercado de Supercondutores GCC

O mercado do GCC é estimado em cerca de 0,07 mil milhões de dólares em 2026, representando aproximadamente 1,6% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Empresas líderes ganham vantagem por meio da especialização e da uniformidade de longo prazo

O mercado é caracterizado pela especialização e complexidade tecnológica. A vantagem competitiva é derivada do rendimento de fabricação e do controle de defeitos, especialmente em condutores revestidos com HTS, uniformidade e confiabilidade em comprimentos estendidos, que são essenciais para sistemas de ressonância magnética e aplicações magnéticas de alto campo. Suporte e documentação completa para processos de qualificação são vitais, juntamente com capacidade de execução de programas para garantir confiabilidade de entrega para construção de ímãs em larga escala. Os grandes fornecedores muitas vezes competem oferecendo engenharia de aplicação abrangente e promovendo parcerias através de processos de qualificação, enquanto os especialistas regionais tendem a competir com base em capacidades de produção localizadas e níveis de desempenho especializados. Bruker, Sumitomo Electric Industries, Ltd., SuperPower Inc., Fujikura Ltd. e THEVA Dünnschichttechnik GmbH são atores-chave no mercado.

LISTA DAS PRINCIPAIS EMPRESAS SUPERCONDUTORES PERFILADAS NO RELATÓRIO

- Bruker(Alemanha)

- Sumitomo Electric Industries, Ltd. (Japão)

- SuperPower Inc. (EUA)

- (Japão)

- THEVA Dünnschichttechnik GmbH(Alemanha)

- SuNAM Co., Ltd. (Coreia do Sul)

- Tecnologia de Supercondutores de Xangai Co., Ltd. (China)

- Western Superconducting Technologies Co., Ltd. (China)

- Tecnologia Avançada Kiswire(Coréia do Sul)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:A Bruker anunciou aproximadamente US$ 500 milhões em pedidos plurianuais, incluindo dois acordos de fornecimento expandidos, para a entrega de supercondutores de alto desempenho destinados à próxima geração de ímãs de ressonância magnética.

- Julho de 2025:Durante o MT29, a Shanghai Superconductor Technology anunciou o início de uma nova fase de expansão da produção de fita REBCO em resposta à crescente demanda de aplicações de fusão compacta. A empresa também reportou fornecimento anual de 2.000 km/12 mm no final de 2023, com expansão de aproximadamente 4.000 km/12 mm em 2025.

- Janeiro de 2025:A Western Superconducting Technologies desenvolveu recentemente um fio supercondutor de alto Jc Nb₃Sn (layout de barreira distribuída RRP) projetado para atender às demandas de bobinas tokamak de alto campo, demonstrando o desenvolvimento contínuo de produtos para ímãs de fusão de próxima geração.

COBERTURA DO RELATÓRIO

A análise global do mercado de supercondutores fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também inclui um cenário competitivo detalhado, fornecendo informações sobre participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 9,5% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) Volume (Kiloton) |

| Segmentação | Por tipo, aplicativo e região |

| Por tipo |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 1,94 mil milhões de dólares em 2025 e deverá atingir 4,83 mil milhões de dólares em 2034.

Registrando um CAGR de 9,5%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

O power & grid é o segmento de aplicação líder no mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Conceitos compactos de fusão e ímãs híbridos de alto campo estão acelerando a demanda por supercondutores.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 167

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco