Tamanho do mercado de radar de abertura sintética, participação e análise da indústria, por oferta (hardware, software e serviços), por componente (subsistema de antena, módulos T/R, temporização/referência e outros), por banda de frequência (VHF/UHF, banda P, banda L, banda S, banda C, banda X, banda K/Ka/Ku), por modo (modo único e multi), por tecnologia (onda contínua modulada por frequência Radar, radar de interferometria de alta resolução e outros), por plataforma (espacial, aerotransportada, terrestre/fixa e marítima/costeira) por aplicação (militar/defesa, energia e recursos e outros),

PRINCIPAIS INFORMAÇÕES DE MERCADO

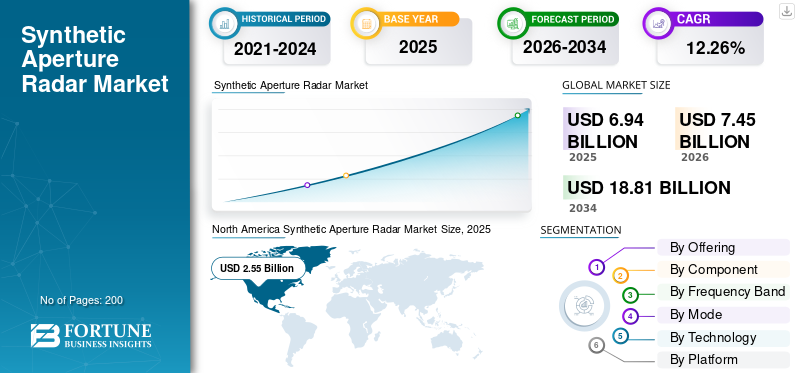

O tamanho global do mercado de radar de abertura sintética foi avaliado em US$ 6,94 bilhões em 2025. O mercado deve crescer de US$ 7,45 bilhões em 2026 para US$ 18,81 bilhões até 2034, exibindo um CAGR de 12,26% durante o período de previsão. A América do Norte dominou o mercado global de radares de abertura sintética com uma participação de mercado de 36,74% em 2025.

Os factores mais importantes que impulsionam o crescimento são as elevadas tensões geopolíticas e as preocupações relacionadas com a segurança que levaram ao aumento dos gastos das agências governamentais de defesa e de inteligência em sistemas de vigilância. O aumento da volatilidade nas condições climáticas e a necessidade relacionada de monitorização ambiental constante e gestão de desastres garantiram uma procura crescente de capacidades de monitorização de todas as condições meteorológicas da SAR na monitorização de inundações, deslizamentos de terra, terramotos e desflorestação.

Além disso, os avanços tecnológicos na miniaturização de satélites, a redução de custos nos serviços de lançamento e as melhorias naradaralgoritmos de processamento tornaram os sistemas SAR cada vez mais acessíveis e economicamente viáveis para usos de defesa e comerciais.

- Por exemplo, em Dezembro de 2025, a Rheinmetall e a ICEYE garantiram um contrato significativo com os militares alemães relacionado com o domínio espacial. A Rheinmetall ICEYE Space Solutions fornecerá às Forças Armadas Alemãs acesso a dados de reconhecimento de uma constelação de satélites SAR com radar de abertura sintética.

A fragmentação competitiva caracteriza o mercado SAR, com empreiteiros de defesa estabelecidos, como Lockheed Martin, Northrop Grumman, Thales, Airbus e outros, mantendo o seu domínio através de contratos governamentais, conhecimentos técnicos e soluções integradas, enquanto novas empresas espaciais comerciais, como Capella Space, Synspective e outras, estão a diferenciar-se através de constelações de satélites acessíveis e modelos de entrega rápida de dados.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de radar de abertura sintética

- Tamanho do mercado em 2025: US$ 6,94 bilhões

- Tamanho do mercado em 2026: US$ 7,45 bilhões

- Tamanho do mercado previsto para 2034: US$ 18,81 bilhões

- CAGR: 12,26% de 2026–2034

- A América do Norte dominou o mercado de radares de abertura sintética com uma participação de 36,74% em 2025.

- O segmento militar/defesa representou uma participação de 59,14% em 2025.

- O segmento multimodo detinha 70,26% de participação em 2025.

América do Norte

A América do Norte foi avaliada em 2,55 mil milhões de dólares em 2025, apoiada por elevados gastos com defesa e fortes investimentos em infra-estruturas de vigilância baseadas no espaço.

Europa

Prevê-se que a Europa registe uma CAGR de 14,16% durante o período de previsão, impulsionada pelo foco crescente na monitorização do clima e nas aplicações de resposta a catástrofes.

Ásia-Pacífico

A Ásia-Pacífico emergiu como a segunda região com crescimento mais rápido, apoiada por investimentos em constelações de satélites SAR indígenas e programas de modernização militar.

NÓS.

O mercado dos EUA foi avaliado em 2,33 mil milhões de dólares em 2025, devido a fortes iniciativas de modernização da defesa e aos crescentes investimentos em ISR.

Japão

O mercado do Japão foi avaliado em 259,6 milhões de dólares em 2025, apoiado pela crescente procura de tecnologias avançadas de observação e vigilância da Terra.

Leia mais

Tendências de mercado de radar de abertura sintética

Inovação em banda multifrequência e arquitetura avançada de antenaFaça-se passar por tendências de mercado

A indústria está passando por um progresso sistemático na adoção de sistemas SAR de banda multifrequência, incorporando radares de banda X, banda C, banda S e banda L para apoiar a otimização de aplicações específicas. Os desenvolvimentos em antenas phased array, nomeadamente a adoção de phased arrays de estado sólido para avançar além dos phased arrays analógicos convencionais, incorporam direção avançada de feixe, potência reduzida, maior confiabilidade e maior flexibilidade para sistemas multimissão.

A integração de sistemas de radar de banda X de alta frequência com antenas phased array para aprimorar imagens de alta resolução e sensibilidade de imagem sinaliza uma tendência profunda para usos comerciais ou civis aplicáveis, onde imagens de alta resolução excedem a norma para usos de reconhecimento militar.

- Por exemplo, em dezembro de 2025, a frequência de rádio (RF) Three Azaleasatélites, projetados e fabricados pela BAE Systems, foram lançados com sucesso. Acompanhando-os está um satélite Radar de Abertura Sintética (SAR) capaz de penetrar nas nuvens para capturar imagens da superfície terrestre.

Descarregue amostra grátis para saber mais sobre este relatório.

Dinâmica de Mercado

Crescimento do mercado

Resiliência Climática e Monitoramento AmbientalImperativos impulsionam o crescimento do mercado

O nível crescente de variabilidade climática e a ocorrência de desastres naturais aumentaram, portanto, a procura sem precedentes de serviços de monitorização ambiental ininterruptos e em todas as condições meteorológicas, que são oferecidos exclusivamente pela tecnologia SAR. Muitas instituições governamentais e internacionais também estão a investir fortemente na monitorização de aspectos ambientais importantes, como a desflorestação na Bacia Amazónica, o derretimento do gelo nas zonas polares, a degradação do permafrost e a dinâmica da erosão.

- Por exemplo, em junho de 2025, a BAE Systems e a Hanwha Systems celebraram um Memorando de Entendimento (MOU) destinado a desenvolver tecnologia e esforços colaborativos para fornecer um sistema de satélite multissensor para os mercados globais. As empresas pretendem colaborar fundindo a banda ultralarga de radiofrequência (RF) da BAE Systemssensorescom a experiência da Hanwha Systems no domínio espacial para a próxima geração de Radar de Abertura Sintética (SAR) para estabelecer uma capacidade avançada de inteligência, vigilância e reconhecimento (ISR).

Restrição de mercado

Desenvolvimento intensivo de capital e economia de implantação dificultam o crescimento do mercado

Acredita-se que a zona proibida de custos relacionada com o desenvolvimento, produção e implementação do sistema SAR seja o impedimento mais significativo ao desenvolvimento do mercado, especialmente entre entidades militares mais pequenas e intervenientes comerciais com dotações orçamentais restritas. O desenvolvimento de sistemas SAR funcionais envolveria necessariamente infra-estruturas sofisticadas, materiais especializados com cadeias de abastecimento limitadas e engenharia precisa, que cumulativamente levariam a custos de produção muito mais elevados do que os sistemas de satélite típicos.

Oportunidade de mercado

Análise de imagens aumentadas por inteligência artificial e sistemas de decisão autônomos

Os avanços na maturidade da IA generativa, do aprendizado profundo e dos processos de aprendizado de máquina com base na física alteraram significativamente o domínio de dados SAR, permitindo que ele evoluísse de imagens brutas para inteligência totalmente funcional. O reconhecimento de objetos alimentado por IA em imagens SAR levou à análise do terreno, ao reconhecimento de alvos e ao reconhecimento em cenas complexas, com os falsos positivos alcançados sendo significativamente menores do que nos processos de análise manual. A área de reconhecimento de ameaças na inteligência foi, portanto, diretamente impactada por este avanço.

- Por exemplo, em fevereiro de 2024, o escritório de aviação da Agência de Logística de Defesa dos EUA concedeu um contrato significativo no valor de US$ 121,5 milhões à Northrop Grumman Corp. para fornecer antenas de baixa observação de radar ofensivo AN/APQ-164 para os EUA.

Desafios de mercado

Barreiras de complexidade técnica e requisitos de recursos para desenvolvimento de algoritmos

A dificuldade técnica inerente à análise de imagens SAR e ao desenvolvimento de algoritmos representa uma grave escassez de conhecimentos especializados nos setores da defesa e da indústria. A redução do ruído speckle, que é o desafio na geração de imagens SAR de alta qualidade, requer refinamento em algoritmos que são computacionalmente intensivos e devem continuar se adaptando com base em novos cenários de missão que desencadeiam novos modos de falha.

ANÁLISE DE SEGMENTAÇÃO

Ao oferecer

Papel crítico no desempenho do sistema e na geração de imagens Fidelity estimula o crescimento do segmento

Com base na oferta, o mercado é dividido em hardware, software e serviços.

O domínio do subsegmento de hardware reside fundamentalmente no papel insubstituível que o subsegmento de hardware desempenha na definição dos parâmetros de desempenho do sistema SAR. O papel que o subsegmento de hardware desempenha através de seus componentes, como o radar avançadoantenas, transmissores e módulos receptores definem a capacidade de resolução e taxas de processamento.

Estima-se que o subsegmento de serviços seja o que mais cresce, com um CAGR mais alto de 12,95%.

Por componente

Função insubstituível na arquitetura Phased Array e integração de sistemas impulsiona o crescimento do segmento

Com base no componente, o mercado é dividido em subsistema de antena, módulos T/R, temporização/referência, manipulação e armazenamento de dados, sistema de distribuição de energia, entre outros.

O subsegmento de módulos T/R foi responsável pela maior participação de mercado de 27,23% em 2025. O crescimento é dominado pela capacidade T/R distribuída entre milhares de módulos discretos, cada um lidando com a transmissão e recepção de elementos de antena designados. Essa arquitetura mitiga os gargalos de desempenho inerentes encontrados nas arquiteturas centrais: a incapacidade de executar simultaneamente vários modos do radar, agilidade de frequência limitada, bem como a suscetibilidade ao bloqueio eletrônico baseado em um único feixe de transmissão.

Estima-se que o subsegmento do subsistema de antenas seja o que mais cresce, com um CAGR mais alto de 13,15%.

Por banda de frequência

Capacidades de resolução incomparáveis que impulsionam a segmentação precisa e a detecção de objetos

Com base na banda de frequência, o mercado é dividido em VHF/UHF, banda P, banda L, banda S, banda C, banda X e banda K/Ka/Ku.

Estima-se que o subsegmento da banda X seja o que mais cresce, com um CAGR mais alto de 13,27% durante a previsão e dominando com uma participação mais alta de 33,39%. Este domínio devido à tecnologia SAR de banda X possui uma resolução espacial muito melhorada com base na utilização da sua onda electromagnética mais curta, em comparação com comprimentos de onda mais longos noutras bandas de frequência, com a capacidade de distinguir entre características tão pequenas como 1-3 metros em sistemas operacionais convencionais e abaixo de 0,5 metros em sistemas comerciais.

Estima-se que o subsegmento da banda L seja o que mais cresce, com um CAGR mais alto de 12,89%.

Por modo

Flexibilidade Operacional e Adaptação de Missão em Tempo Real, Permitindo Superioridade Operacional

Com base no modo, o mercado é dividido em modo único e multimodo.

O subsegmento multimodo foi responsável pela maior participação de mercado de 70,26% em 2025. O SAR multimodo oferece flexibilidade de operação transcendente, aproveitando a capacidade de alternar perfeitamente entre os modos de imagem durante as missões de operação, permitindo assim mudanças rápidas nos objetivos das tarefas da missão sem a necessidade de realocar as plataformas. Essa flexibilidade de arquitetura é baseada em uma antena phased array dirigida eletronicamente, que oferece flexibilidade de direcionamento e direcionamento de elevação dos feixes da antena por meio de software no processador que controla a operação.

Estima-se que o subsegmento monomodo seja o que mais cresce, com um CAGR de 11,34%.

Por tecnologia

Resolução de compensação entre resolução e faixa por meio de arquitetura multifeixe

Com base na tecnologia, o mercado é dividido em radar de onda contínua modulada em frequência, radar de interferometria de alta resolução, tecnologia de sensoriamento remoto, radar 3D, sensores de banda de duelo e formação de feixe digital.

Estima-se que o subsegmento de formação de feixe digital seja o que mais cresce, com um CAGR mais alto de 13,31% e foi responsável pela maior participação de mercado de 24,00%. Este crescimento e domínio devido a tal transição da tecnologia DBF representa o reconhecimento do fato de que o método DBF supera em todos os sentidos as limitações naturais dos sistemas analógicos de phased array, especialmente o conflito entre a resolução e a largura da faixa de cobertura, que ditou o projeto de sistemas SAR nos últimos quarenta anos.

Estima-se que o subsegmento de tecnologia de sensoriamento remoto seja o segundo que mais cresce, com um CAGR mais alto de 13,29%.

Por plataforma

Cobertura Global e Capacidades de Monitoramento Persistente Transcendendo Limitações Aerotransportadas

Com base na plataforma, o mercado é dividido em espacial, aéreo, terrestre/fixo e marítimo/costeiro.

Estima-se que o subsegmento espacial seja o que mais cresce, com um CAGR mais alto de 13,05% durante o período de previsão. O crescimento é impulsionado por sistemas SAR baseados no espaço que oferecem um alcance geográfico incomparável através da sua utilização em órbita, o que facilita o testemunho de áreas distantes, politicamente inseguras ou de outra forma inacessíveis, sem necessidade de acesso a aeródromos ou aprovações de sobrevoo e sem necessidade de operações de voo sustentadas. Os caminhos da órbita dos satélites permitem que os satélites forneçam uma busca constante pela geometria sobre áreas identificadas na superfície, independentemente das características topográficas da superfície que possam impedir o voo aéreo.

Estima-se que o subsegmento aerotransportado seja o segundo que mais cresce, com um CAGR mais alto de 12,24%.

Por aplicativo

Inteligência e reconhecimento sob qualquer clima, proporcionando valor militar insubstituível

Com base na aplicação, o mercado é dividido em militar/defesa, energia e recursos, monitoramento de infraestrutura, meio ambiente e clima, agricultura, mapeamento e geoespacial, entre outros.

O subsegmento militar/defesa foi responsável pela maior participação de mercado de 59,14% em 2025. Este domínio devido ao militar/defesa estabelece uma posição de liderança no mercado baseada na única capacidade do SAR de fornecer imagens de alta resolução independentemente das condições ambientais que irão interferir com outros sistemas de observação, impedindo-os de realizar missões ISR ininterruptas.

Estima-se que o subsegmento de monitoramento de infraestrutura seja o segundo que mais cresce, com um CAGR mais alto de 14,32%.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Programas de modernização da defesa e compromissos plurianuais de aquisição

Com base no usuário final, o mercado é dividido em defesa e segurança nacional, governo civil, comercial e acadêmico/pesquisa.

O subsegmento de defesa e segurança nacional foi responsável pela maior participação de mercado de 61,09% no ano de 2025. O domínio reflete o cenário geopolítico moldado por investimentos sustentados de modernização militar nos principais estabelecimentos de defesa em todo o mundo. O Departamento de Defesa dos EUA, os aliados da NATO e as forças militares da Ásia-Pacífico estão a expandir os seus investimentos em SAR para a modernização de plataformas (F-22 Raptor, F-35 Lightning II, Eurofighter, sistemas de combate naval) e o desenvolvimento de sistemas de vigilância baseados no espaço. Os contratos plurianuais de defesa para aquisições de sistemas militares, o desenvolvimento de constelações de satélites e a expansão da capacidade ISR garantem fluxos de receitas sustentados, apoiados por orçamentos de defesa governamentais resistentes às flutuações do mercado comercial.

Estima-se que o subsegmento do governo civil seja o que mais cresce durante o período de previsão, com um CAGR mais alto de 12,84% durante o período de previsão.

Perspectiva Regional do Mercado de Radar de Abertura Sintética

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Synthetic Aperture Radar Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região da América do Norte é responsável pela maior participação, avaliada em cerca de US$ 2,55 bilhões e detendo 36,74% da participação no mercado global. Alimentado por uma presença regional incomparável de orçamentos de defesa, alocação de recursos e desenvolvimentos tecnológicos na infra-estrutura de sistemas de reconhecimento baseados no espaço. O domínio da presença regional é sublinhado pelo compromisso do DoD, do National Reconnaissance Office, da Força Espacial dos EUA e de todas as agências de inteligência, que compreendem a infra-estrutura mais sofisticada do mundo dentro da rede de sistemas de vigilância baseados no espaço, com sede na América do Norte.

Mercado de radar de abertura sintética dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de US$ 2,33 bilhões em 2025, taxa de crescimento estimada em aproximadamente 10,34% do crescimento global do mercado de radares de abertura sintética.

Europa

Estima-se que a Europa seja a região que mais cresce, com um CAGR mais alto de 14,16% durante o período de previsão. A expansão do mercado está acelerando através de uma ênfase focada em aplicações relacionadas ao monitoramento das mudanças climáticas, proteção ambiental e resposta a desastres. Isto posicionou-a como líder mundial na área de aplicações civis de observação da Terra, com um posicionamento competitivo único, distinto do foco de mercado dos principais intervenientes orientados para a defesa.

Mercado de radar de abertura sintética do Reino Unido

O mercado do Reino Unido em 2025 é estimado em cerca de US$ 251,3 milhões, representando uma taxa de crescimento de 14,32% do mercado global.

Mercado de radar de abertura sintética da Alemanha

O mercado alemão em 2025 está estimado em cerca de 327,6 milhões de dólares, representando uma taxa de crescimento de 15,04% do mercado global.

Mercado de radar de abertura sintética dos países nórdicos

O mercado dos países nórdicos em 2025 está estimado em cerca de 159,4 milhões de dólares, representando uma taxa de crescimento de 16,44% do mercado global.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico seja a segunda região que mais cresce no mercado global. Este crescimento é alimentado pela ênfase emergente que os governos estão a colocar no apoio a constelações de satélites SAR indígenas que auxiliam no reconhecimento militar, na resposta a catástrofes e na gestão de recursos, o que se alinha com as suas estratégias de domínio espacial.

Mercado de radar de abertura sintética da Índia

O mercado indiano em 2025 está estimado em cerca de 209,3 milhões de dólares, representando uma taxa de crescimento de 16,29% do mercado global.

Mercado de radar de abertura sintética do Japão

O mercado do Japão em 2025 está estimado em cerca de 259,6 milhões de dólares, representando uma taxa de crescimento de 12,11% do mercado global.

Mercado de radar de abertura sintética da Austrália

O mercado australiano em 2025 é estimado em cerca de US$ 161,8 milhões, representando uma taxa de crescimento de 14,47% do mercado global.

Oriente Médio e África

A justificação da segurança regional para a utilização do reconhecimento baseado no espaço na região, como consequência principalmente orientado num contexto regional, gerou o potencial para a cooperação regional, uma vez que o desenvolvimento no espaço é uma região de baixa fricção onde tecnologias e parcerias comerciais podem surgir apesar das tensões regionais.

Mercado de radar de abertura sintética de Israel

O mercado de Israel em 2025 é estimado em cerca de 157,4 milhões de dólares, representando uma taxa de crescimento de 12,82% do mercado global.

América latina

A América Latina é um mercado de crescimento moderado para SAR, que passou de 410,9 milhões de dólares em 2025 para 757,9 milhões de dólares em 2034. Baseia-se na crescente procura comercial de serviços relacionados com seguros agrícolas, cadeia de abastecimento e proteção ambiental.

ANÁLISE COMPETITIVA

Principais participantes da indústria

Consolidação de mercado, fragmentação e competição assimétrica entre players comerciais e de defesa

A quota de mercado internacional de radares de abertura sintética tem um quadro competitivo complexo, uma vez que existe uma consolidação moderada e também uma fragmentação persistente. Como resultado, existe um ambiente competitivo bifurcado com modelos operacionais divergentes. O ambiente competitivo é assimétrico, pois existe um segmento importante que compreende grandes empreiteiros aeroespaciais e de defesa (Lockheed Martin, Northrop Grumman, Airbus Defence and Space, Thales Group e Raytheon Technologies) que detêm grande participação de mercado devido à sua estratégia de defesa integrada, laços históricos com governos e modelos tecnológicos bem-sucedidos em diversas áreas de aplicação para SAR.

O desenvolvimento do mercado, de um mercado monopolizado pelo Estado para um mercado competitivo pluralista nos sectores da defesa, do governo civil e dos mercados comerciais, provocou uma grande mudança estrutural que está a reduzir cada vez mais a vantagem competitiva que tem sido tradicionalmente característica das empresas de defesa incumbentes.

LISTA DAS PRINCIPAIS EMPRESAS DE RADAR DE ABERTURA SINTÉTICA PERFILADAS

- Airbus Defence and Space GmbH (Alemanha)

- Thales S.A. (França)

- Leonardo S.p.A.(Itália)

- BAE Systems plc(REINO UNIDO.)

- Lockheed Martin Corporation (EUA)

- Corporação Northrop Grumman(NÓS.)

- Saab AB (Suécia)

- HENSOLDT AG (Alemanha)

- (Israel)

- Israel Indústrias Aeroespaciais Ltd.(Israel)

- Mitsubishi Electric Corporation (Japão)

- Hanwha Systems Co., Ltd. (Coreia do Sul)

- Bharat Electronics Limited (Índia)

- MDA Space Ltd. (Canadá)

- Serviços de satélite Kongsberg AS (KSAT)(Noruega)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A operadora finlandesa de satélites Iceye, especializada em tecnologia SAR, e a empresa aeroespacial e de defesa japonesa IHI Corporation firmaram recentemente um acordo para criar uma constelação de satélites de observação da Terra para aplicações de segurança, civis e comerciais.

- Setembro de 2025:A Rocket Lab Corporation obteve um segundo acordo de lançamento múltiplo com a Synspective, uma empresa proeminente especializada em dados e análises de satélite de Radar de Abertura Sintética (SAR).

- Maio de 2025:Capella Space Corp. revelou uma colaboração com a Unidade de Inovação de Defesa (DIU) do Departamento de Defesa dos EUA para criar novos modos de aquisição de imagens de radar de abertura sintética (SAR) que ajudarão a Arquitetura Espacial Híbrida (HSA).

- Fevereiro de 2025:O Ministério da Defesa do Reino Unido (MoD) concedeu à Airbus o contrato Oberon para desenvolver e construir dois satélites de radar de abertura sintética (SAR), que fornecerão capacidades contínuas de inteligência, vigilância e reconhecimento (ISR) baseadas no espaço, sob qualquer clima, dia e noite.

- Janeiro de 2025:A Hensoldt, uma empresa de soluções de sensores com sede na Alemanha, recebeu um contrato da DLR Quantum Computing Initiative (DLR QCI) para se juntar ao projeto de pesquisa QUA-SAR, que visa aprimorar a tecnologia de sensoriamento remoto por radar.

COBERTURA DO RELATÓRIO

A análise global do mercado de radar de abertura sintética inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado global que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, candidatos em pipeline, ambiente regulatório e lançamentos de produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria e a prevalência nas principais regiões. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 12,26% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Ao oferecer · Hardware · Software · Serviços Por componente · Subsistema de Antena · Módulos T/R · Tempo/referência · Tratamento e armazenamento de dados · Sistema de distribuição de energia · Outros Por banda de frequência · VHF/UHF · Banda P · Banda L · Banda S · Banda C · Banda X · Banda K/Ka/Ku Por modo · Modo Único · Multimodo Por tecnologia · Radar de onda contínua modulada em frequência · Radar de interferometria de alta resolução · Tecnologia de Sensoriamento Remoto · Radar 3D · Sensores de banda de duelo · Formação de feixe digital Por plataforma · Espacial · Aerotransportado · Terrestre/Fixo · Marítimo/Costeiro Por aplicativo · Militar/Defesa · Energia e Recursos · Monitoramento de Infraestrutura · Meio Ambiente e Clima · Agricultura · Mapeamento e geoespacial · Outros Por usuário final · Defesa e Segurança Nacional · Governo Civil · Comercial · Acadêmico/Pesquisa Por região

· EUA (por plataforma) · Canadá (por plataforma)

· Reino Unido (por plataforma) · Alemanha (por plataforma) · França (por plataforma) · Países Nórdicos (Por Plataforma) · Leste Europeu (por plataforma) · Resto da Europa (por plataforma)

· China (por plataforma) · Índia (por plataforma) · Japão (por plataforma) · Austrália (por plataforma) · Sudeste Asiático (por plataforma) · Resto da Ásia-Pacífico (por plataforma)

· Israel (por plataforma) · Arábia Saudita (por plataforma) · Emirados Árabes Unidos (por plataforma) · Turquia (por plataforma) · África do Sul (por plataforma) · Resto do Oriente Médio e África (por plataforma)

· Brasil (por plataforma) · Argentina (por plataforma) · Resto da América Latina (por plataforma) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 6,94 mil milhões de dólares em 2025 e deverá atingir 18,81 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,75 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 12,26% durante o período de previsão.

Por aplicação, espera-se que o segmento militar/defesa lidere o mercado.

A resiliência climática e os imperativos de monitoramento ambiental impulsionam o crescimento do mercado.

Lockheed Martin, Northrop Grumman, Thales e Airbus são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco