Tamanho do mercado de seringas, participação e análise da indústria por tipo de produto (seringas convencionais e seringas de segurança), por capacidade de volume (até 1 mL, 1 mL – 5 mL, 6 mL – 10 mL, 11 mL – 20 mL e acima de 20 mL), por material (seringas de plástico e seringas de vidro), por uso (seringas descartáveis e seringas reutilizáveis), por usuário final (hospitais e ASCs, Clínicas, Laboratórios Clínicos, Empresas Farmacêuticas e de Biotecnologia e Outras) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

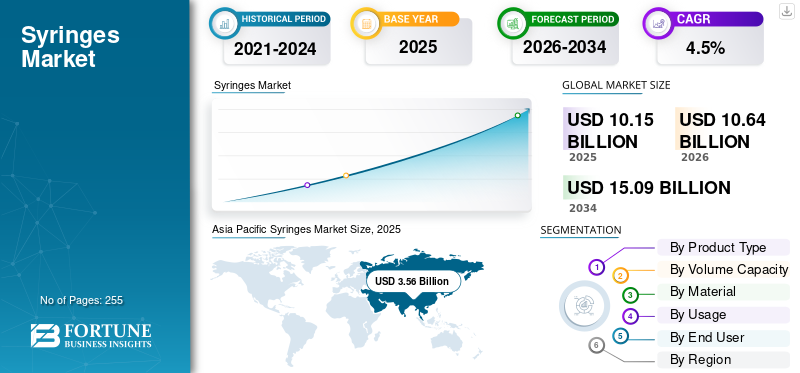

O tamanho do mercado global de seringas foi avaliado em US$ 10,15 bilhões em 2025. O mercado deverá crescer de US$ 10,64 bilhões em 2026 para US$ 15,09 bilhões até 2034, exibindo um CAGR de 4,5% durante o período de previsão. A Ásia-Pacífico dominou o mercado de seringas com uma participação de mercado de 35,07% em 2025.

Uma seringa é uma bomba simples com um êmbolo em um cilindro usado para injetar ou retirar fluidos, geralmente apresentando uma agulha para injeções médicas, coleta de sangue ou terapia intravenosa. A crescente prevalência de condições crónicas, incluindo condições neurológicas, doenças cardiovasculares e outras, está a resultar numa crescente população de pacientes. A crescente população de pacientes aumenta a demanda por seringas para administração de medicamentos e retirada de sangue para fins diagnósticos, contribuindo assim para o crescimento do mercado.

- Por exemplo, de acordo com os dados de 2024 publicados pelos Centros de Controlo e Prevenção de Doenças (CDC), estima-se que 129 milhões de indivíduos nos EUA tenham pelo menos uma doença crónica grave (por exemplo, hipertensão, obesidade, doenças cardíacas, diabetes, cancro), conforme definido pelo Departamento de Saúde e Serviços Humanos dos EUA.

A crescente preferência por tecnologias tecnologicamente avançadasentrega de drogasprodutos contribui para a crescente demanda por esses produtos em ambientes de saúde. Isto, juntamente com o foco crescente em aquisições e fusões entre os principais players, está direcionando o foco de grandes empresas, incluindo Becton, Dickinson and Company (BD), Terumo Corporation, Nipro Corporation, Gerresheimer AG e Cardinal Health, e deverá apoiar o crescimento do mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE SERINGAS

- Tamanho do mercado em 2025: US$ 10,15 bilhões

- Tamanho do mercado em 2026: US$ 10,64 bilhões

- Tamanho do mercado previsto para 2034: US$ 15,09 bilhões

- CAGR: 4,5% de 2026–2034

- A Ásia-Pacífico dominou o mercado de seringas com uma participação de 35,07% em 2025.

- O segmento de seringas de segurança deverá crescer a um CAGR de 8,6% durante o período de previsão.

- Espera-se que o segmento de até 1 mL se expanda a um CAGR de 6,2% durante o período de previsão.

América do Norte

Estima-se que a América do Norte atinja 2,51 mil milhões de dólares em 2026, apoiada por uma forte infraestrutura de saúde e pela adoção generalizada de dispositivos de injeção avançados.

Europa

Espera-se que a Europa testemunhe um crescimento constante, apoiado pelo envelhecimento demográfico, pelos sistemas de saúde universais e pela crescente procura de terapias injectáveis.

Ásia-Pacífico

O mercado de seringas da Ásia-Pacífico detinha a participação dominante em 2025, avaliado em 3,56 mil milhões de dólares, e manteve a sua posição de liderança em 2026, com um valor de 3,79 mil milhões de dólares.

NÓS.

O domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 2,20 mil milhões de dólares em 2026.

Japão

Estima-se que o mercado do Japão, em 2026, atinja cerca de 0,54 mil milhões de dólares, representando cerca de 5,1% das receitas globais de seringas.

Leia mais

Tendências do mercado de seringas

Mudança preferencial em direção a seringas plásticas e de segurança para aumentar a demanda do produto

Uma das tendências mais proeminentes no mercado é o domínio global das seringas plásticas descartáveis, que continuam a substituir o vidro e as alternativas reutilizáveis. As seringas plásticas oferecem vantagens como menor custo, menor risco de contaminação e compatibilidade com fabricação em massa, tornando-as a escolha preferida na maioria das aplicações. Até 2024, as seringas de plástico representarão a grande maioria do consumo global de seringas, uma tendência que deverá continuar a fortalecer-se ainda mais até 2034.

Outra tendência importante é o aumento constante na adoção de seringas de segurança, mesmo para além dos mandatos regulamentares. Hospitais e clínicas dão cada vez mais prioridade à segurança no trabalho, especialmente em regiões com elevada densidade de profissionais de saúde. Isto acelerou a adoção de projetos de engenharia de segurança em instalações de saúde públicas e privadas. Além disso, há um interesse crescente em seringas com dose otimizada e com baixo espaço morto, particularmente em programas de vacinação onde a minimização do desperdício é crucial.

A nível regional, a capacidade de produção está a deslocar-se para a Ásia-Pacífico, especialmente para a China e a Índia, que emergiram como principais fornecedores globais de seringas hipodérmicas vazias. Estes países beneficiam de uma produção eficiente em termos de custos, da expansão da procura interna e de fortes capacidades de exportação. Entretanto, os mercados desenvolvidos estão a concentrar-se mais na diferenciação dos produtos, na conformidade e nas características de segurança premium, em vez de apenas na expansão do volume.

Dinâmica de Mercado

Drivers de mercado

Aumento de terapias baseadas em injeções e programas de imunização para impulsionar o crescimento do mercado

O mercado global de seringas é impulsionado principalmente pelo aumento constante de terapias baseadas em injeções e programas de imunização em todo o mundo. De acordo com a literatura sobre saúde pública, estima-se que 15 a 16 mil milhões de injeções sejam administradas anualmente em todo o mundo, sublinhando o papel essencial das seringas na prestação de cuidados de saúde de rotina. A crescente prevalência de doenças crónicas como a diabetes, o cancro e as doenças autoimunes continua a aumentar a procura de injeções terapêuticas, particularmente em regime ambulatorial eatendimento domiciliarconfigurações.

- Por exemplo, a Federação Internacional de Diabetes estima que mais de 530 milhões de adultos em todo o mundo viviam com diabetes em 2023, muitos dos quais necessitavam de tratamento regular com injeções.

Outro fator importante é a crescente ênfase na segurança da injeção. Os governos e as autoridades de saúde nos mercados desenvolvidos introduziram políticas que obrigam ou incentivam fortemente a utilização de seringas concebidas para a segurança para reduzir ferimentos provocados por agulhas. A Organização Mundial da Saúde relata que práticas de injeção inseguras contribuíram historicamente para milhões de infecções evitáveis anualmente, levando à adoção generalizada de seringas descartáveis e de segurança. Além disso, os programas nacionais de imunização em grande escala, especialmente na Ásia-Pacífico, em África e na América Latina, continuam a gerar um volume de procura sustentado. Mesmo após o pico das campanhas de vacinação COVID-19, os calendários rotineiros de imunização infantil e adulta continuam a ser um pilar de crescimento estável para o mercado.

Restrições de mercado

Intensa pressão de preços e comoditização para limitar o crescimento do mercado

Apesar da sua natureza essencial, o mercado de seringas enfrenta diversas restrições estruturais, nomeadamente intensa pressão sobre os preços e comoditização. Em muitas regiões, as seringas são adquiridas através de concursos governamentais e programas de compra a granel, onde o preço muitas vezes supera a diferenciação da marca. Isto é particularmente evidente nas economias emergentes, onde os sistemas públicos de saúde dão prioridade à acessibilidade, resultando em margens estreitas para os fabricantes. Mesmo nos mercados desenvolvidos, as organizações de compras de grupos hospitalares (GPOs) exercem uma pressão descendente significativa sobre os preços.

Outra restrição importante é a carga ambiental associada às seringas plásticas descartáveis. Com milhares de milhões de seringas descartáveis utilizadas anualmente, a gestão de resíduos de cuidados de saúde tornou-se uma preocupação crescente. A eliminação inadequada apresenta riscos ambientais e também levanta problemas de saúde pública em locais com poucos recursos. Embora existam seringas reutilizáveis, normas rigorosas de controlo de infecções limitaram significativamente a sua adopção. Além disso, os custos de conformidade regulamentar, incluindo registo de produtos, auditorias de qualidade e vigilância pós-comercialização, podem ser proibitivos para fabricantes mais pequenos, especialmente quando entram em mercados altamente regulamentados, como os EUA e a Europa.

A volatilidade da cadeia de abastecimento também surgiu como uma restrição nos últimos anos. As interrupções na disponibilidade de resina plástica de qualidade médica, os estrangulamentos logísticos e as restrições geopolíticas ao comércio expuseram vulnerabilidades no fabrico e distribuição de seringas, resultando em atrasos no fornecimento e instabilidade nos custos.

Oportunidades de mercado

Aumentar os investimentos para atualizar a infraestrutura de saúde

O mercado de seringas oferece oportunidades de crescimento significativas impulsionadas pela expansão dos cuidados de saúde nas economias emergentes e pela inovação de produtos. Os países da Ásia-Pacífico, do Médio Oriente e de África estão a investir fortemente em infra-estruturas de cuidados de saúde primários, incluindo clínicas rurais e centros de vacinação. À medida que o acesso aos cuidados de saúde melhora, as taxas de injecção per capita aumentam, traduzindo-se directamente num maior consumo de seringas. A substituição gradual de práticas de injeção informais ou inseguras por seringas descartáveis padronizadas expande ainda mais o mercado endereçável.

Uma grande oportunidade reside na transição contínua das seringas convencionais para as seringas de segurança. Embora a adopção já seja elevada na América do Norte e em partes da Europa, a penetração permanece relativamente baixa em vários mercados emergentes. À medida que os governos se alinham mais estreitamente com as directrizes de segurança das injecções da OMS, espera-se que aumente a procura de seringas auto-inutilizáveis e retrácteis. Esta mudança melhora a segurança dos pacientes e dos profissionais de saúde e também permite que os fabricantes avancem para combinações de produtos de maior valor.

Além disso, a expansão dos produtos biológicos,biossimilarese medicamentos especiais injetáveis apresentam novas oportunidades de crescimento. Muitas destas terapias requerem dosagem precisa e administração frequente, o que apoia a procura de designs avançados de seringas e capacidades de volume menores. A expansão dos cuidados domiciliários e da autoadministração, especialmente para insulina e terapias crónicas, também cria espaço para formatos de seringas de fácil utilização, adaptados a ambientes não clínicos.

Desafios de mercado

Diretrizes fortes de gestão de resíduos médicos para limitar o crescimento do mercado

O mercado de seringas enfrenta desafios persistentes relacionados com o equilíbrio entre acessibilidade, segurança e sustentabilidade. Embora as seringas de segurança reduzam os riscos profissionais, o seu custo mais elevado pode ser uma barreira em países de baixo e médio rendimento, onde os orçamentos para a saúde são limitados. Colmatar esta lacuna sem comprometer a segurança continua a ser um desafio fundamental tanto para os decisores políticos como para os fabricantes.

Outro desafio é a gestão de resíduos médicos, especialmente em regiões com infra-estruturas de eliminação limitadas. O manuseio inadequado de seringas usadas continua a representar riscos de transmissão de infecções e contaminação ambiental. Embora as organizações internacionais promovam práticas de eliminação seguras, a implementação continua desigual entre as geografias. Do ponto de vista da produção, garantir uma qualidade consistente em grandes volumes está a tornar-se cada vez mais complexo, especialmente à medida que a procura flutua em resposta às prioridades de saúde pública.

O mercado também enfrenta uma diferenciação limitada de produtos, tornando difícil para as empresas sustentar vantagens competitivas a longo prazo. Como as seringas são frequentemente vistas como consumíveis padronizados, os seus ciclos de inovação são mais lentos em comparação com os de outrosdispositivos médicos. Em última análise, a fragmentação regulamentar entre regiões complica as estratégias de expansão global, obrigando os fabricantes a navegar por diversos padrões, prazos de aprovação e custos de conformidade.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de produto

Vantagem de custo e ampla disponibilidade para impulsionar o domínio do segmento de seringas convencionais

Com base no tipo de produto, o mercado é classificado em seringas convencionais e seringas de segurança.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de seringas convencionais detinha a maior participação de mercado global de seringas em 2025. O domínio do segmento se deve principalmente à sua vantagem de custo, ampla disponibilidade e uso arraigado, particularmente em mercados emergentes e sensíveis aos preços. Embora as seringas de segurança estejam a ganhar força, as seringas convencionais continuam a ser a escolha padrão em concursos governamentais, injeções terapêuticas de rotina e hospitais públicos, onde as restrições orçamentais superam as atualizações orientadas para a segurança.

Espera-se que o segmento de seringas de segurança cresça a um CAGR de 8,6% durante o período de previsão.

Por capacidade de volume

A crescente adoção em procedimentos ambulatoriais e injeções terapêuticas levou ao domínio do segmento de 1mL – 5mL

Com base na capacidade de volume, o mercado é segmentado em até 1 mL, 1 mL – 5 mL, 6 mL – 10 mL, 11 mL – 20 mL e acima de 20 mL.

O segmento de 1 mL – 5 mL dominou o mercado global com uma participação de 35,3% em 2025. Isto se deve à sua ampla aplicabilidade em injeções terapêuticas, vacinações e procedimentos ambulatoriais. Medicamentos injetáveis mais comumente administrados, incluindoantibióticos, analgésicos, vacinas e insulina se enquadram nesta faixa de dosagem. Os prestadores de cuidados de saúde favorecem esta capacidade pela precisão da dose, facilidade de manuseamento e redução do desperdício de medicamentos, tornando-a no tamanho de seringa mais versátil e frequentemente utilizado em todos os ambientes de cuidados.

O segmento de até 1 mL deverá florescer com uma taxa de crescimento de 6,2% durante o período de previsão.

Por material

A crescente preferência por dispositivos médicos de uso único levou ao domínio do segmento de seringas plásticas

Com base no material, o mercado é segmentado em seringas plásticas e seringas de vidro.

O segmento de seringas plásticas dominou o mercado global e detinha uma participação de 89,1% em 2025. As seringas plásticas representam a participação majoritária, pois oferecem uma combinação de baixo custo, descartabilidade e benefícios de controle de infecções. Ao contrário das seringas de vidro, as variantes de plástico são leves, resistentes a estilhaços e adequadas para produção em massa em alta velocidade. A ênfase regulamentar nos dispositivos médicos de utilização única e as preocupações crescentes em torno da contaminação cruzada reforçaram ainda mais as seringas de plástico como padrão da indústria, tanto nos mercados desenvolvidos como nos emergentes.

Além disso, projeta-se que o segmento de seringas de vidro cresça a um CAGR de -3,3% durante o período do estudo.

Por uso

Protocolos globais de prevenção de infecções e mandatos regulatórios levaram ao domínio do segmento de seringas descartáveis

Com base no uso, o mercado é segmentado em seringas descartáveis e seringas reutilizáveis.

O segmento de seringas descartáveis dominou o mercado global e detinha uma participação de 92,1% em 2025. O segmento liderou o mercado devido aos protocolos globais de prevenção de infecções e aos mandatos regulatórios que desencorajam a reutilização. As autoridades de saúde e os hospitais preferem fortemente as seringas descartáveis para minimizar o risco de transmissão de doenças e ferimentos provocados por agulhas.

Além disso, projeta-se que o segmento de seringas reutilizáveis cresça a um CAGR de -4,7% durante o período do estudo.

Por usuário final

O crescente número de hospitais e ASCs levou ao domínio do segmento

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, clínicas, laboratórios clínicos, empresas farmacêuticas e de biotecnologia, entre outros.

O segmento de hospitais e ASCs dominou o mercado em 2025. A crescente prevalência de diversas doenças crônicas, bem como o crescente número de hospitais, são fatores-chave que contribuem para o crescimento do segmento no mercado. Além disso, o segmento deverá deter 58,9% de participação em 2026.

- Por exemplo, de acordo com dados de 2025 publicados pela American Hospital Association, existem cerca de 6.093 hospitais nos EUA.

Além disso, projeta-se que o segmento de empresas farmacêuticas e de biotecnologia cresça a um CAGR de 7,8% durante o período do estudo.

Perspectiva Regional do Mercado de Seringas

Com base na região, o mercado foi estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Syringes Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado de seringas da Ásia-Pacífico detinha a participação dominante em 2025, avaliado em 3,56 mil milhões de dólares, e manteve a sua posição de liderança em 2026, com um valor de 3,79 mil milhões de dólares. A Ásia-Pacífico é o maior e mais estruturalmente dinâmico motor de crescimento do mercado. A rápida expansão da população, a urbanização e a expansão do acesso aos cuidados de saúde na China, na Índia e no Sudeste Asiático estão a aumentar significativamente os volumes de injecção per capita. Os governos de toda a região estão a investir fortemente em infra-estruturas de cuidados de saúde primários, na cobertura de vacinação e em programas de rastreio de doenças, todos os quais dependem fortemente de seringas descartáveis.

Mercado de seringas do Japão

Estima-se que o mercado do Japão, em 2026, atinja cerca de 0,54 mil milhões de dólares, representando cerca de 5,1% das receitas globais de seringas.

Mercado de seringas da China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 1,31 mil milhões de dólares em 2026, representando cerca de 12,3% das vendas globais de seringas.

Mercado de seringas da Índia

Estima-se que o mercado indiano, em 2026, atinja cerca de 0,85 mil milhões de dólares, representando cerca de 8,0% das receitas globais de seringas.

América do Norte

Estima-se que a América do Norte atinja US$ 2,51 bilhões em 2026 e garanta a posição de segunda maior região do mercado. A expansão regional é impulsionada principalmente pela procura de substituição, atualizações de segurança e gestão de doenças crónicas, e não pela expansão do volume. A região tem uma das taxas de injeção per capita mais elevadas do mundo, apoiada por uma grande população de pacientes com diabetes, cancro, doenças autoimunes e doenças cardiovasculares que requerem terapias injetáveis regulares.

Mercado de seringas dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 2,20 mil milhões de dólares em 2026, representando cerca de 20,7% das vendas globais de seringas.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 3,0% nos próximos anos, que é a terceira mais elevada entre todas as regiões, e alcance uma avaliação de 2,27 mil milhões de dólares até 2026. O envelhecimento demográfico, a cobertura universal de cuidados de saúde e os volumes consistentes de contratos públicos apoiam o crescimento do mercado europeu de seringas. Muitos países europeus enfrentam um aumento da população idosa, levando a um aumento da utilização de terapias injectáveis para doenças crónicas e relacionadas com a idade.

Mercado de seringas do Reino Unido

O mercado do Reino Unido, em 2025, atingiu US$ 0,35 bilhão, representando aproximadamente 3,4% das receitas globais de seringas.

Mercado de seringas da Alemanha

O mercado da Alemanha atingiu aproximadamente 0,44 milhões de dólares em 2025, equivalente a cerca de 4,3% das vendas globais de seringas.

América Latina e Oriente Médio e África

O crescimento na América Latina, no Médio Oriente e em África é impulsionado pela expansão gradual do sistema de saúde, pela melhoria da cobertura vacinal e pelo aumento das taxas de diagnóstico de doenças crónicas. Países como os EAU, a Arábia Saudita, o Brasil e o México continuam a melhorar o acesso aos cuidados de saúde públicos, com foco no aumento da utilização de seringas descartáveis padronizadas em hospitais e clínicas.

Mercado de seringas GCC

O mercado do GCC deverá atingir aproximadamente US$ 0,28 bilhão até 2026, representando cerca de 2,7% das receitas globais de seringas.

Cenário Competitivo

Principais participantes da indústria

Maior foco na expansão da capacidade por parte de empresas proeminentes para apoiar seu domínio

O mercado global de seringas está moderadamente consolidado, caracterizado pela presença de alguns grandes players multinacionais ao lado de uma ampla base de fabricantes regionais e locais. Empresas de nível 1, como Becton, Dickinson and Company (BD), Terumo Corporation e Nipro Corporation, comandam uma parcela significativa do mercado devido aos seus amplos portfólios de produtos, presença global de fabricação e fortes relacionamentos com hospitais e agências de compras governamentais. Esses participantes se beneficiam da escala, da expertise regulatória e da capacidade de fornecer seringas convencionais e de engenharia de segurança em diversas regiões.

- Por exemplo, em janeiro de 2025, a BD (Becton, Dickinson and Company) anunciou investimentos adicionais na sua rede de produção nos EUA para aumentar a capacidade de dispositivos médicos críticos, incluindo cateteres intravenosos, agulhas e seringas, para atender às necessidades contínuas do sistema de saúde do país.

Outros players importantes, incluindo Gerresheimer AG, Cardinal Health, Smiths Medical, B. Braun Melsungen AG e outros, também estão se expandindo no mercado. Isto deve-se principalmente à sua crescente ênfase em atividades de I&D para desenvolver produtos avançados e reforçar a sua presença no mercado.

Lista das principais empresas de seringas perfiladas

- Becton, Dickinson e Companhia (BD)(NÓS.)

- Corporação Terumo(Japão)

- Nipro Corporation (Japão)

- Gerresheimer AG(Alemanha)

- Cardeal Saúde(NÓS.)

- Smiths Medical (ICU Medical) (EUA)

- Braun Melsungen AG(Alemanha)

- Seringas e dispositivos médicos Hindustan (HMD) (Índia)

- Grupo Weigao (China)

- Tecnologias retráteis (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2024- Sharps Technology, Inc. anunciou a assinatura de um Contrato de Vendas de Seringas (SA) de 5 anos e US$ 200 milhões com a Nephron Pharmaceuticals para complementar o Contrato de Compra de Ativos (APA) da empresa para adquirir os ativos de fabricação de seringas especiais InjectEZ em West Columbia, Carolina do Sul.

- Novembro de 2023- A Gerresheimer AG comemorou o início da construção da expansão da fábrica em suas instalações em Querétaro, no México. O novo edifício de produção de 7.500 m² permitiria à Gerresheimer aumentar anualmente a sua capacidade de produção de seringas para o mercado norte-americano em várias centenas de milhões de seringas “prontas para encher” (RTF).

- Outubro de 2022- A Terumo Pharmaceutical Solutions (TPS), uma divisão da Terumo Corporation (TSE: 4543) e fabricante líder de dispositivos de injeção, recipiente primário e terapia de infusão, anunciou sua expansão de serviços de desenvolvimento e fabricação de contratos para medicamentos parenterais para clientes globais.

- Janeiro de 2022- A ICU Medical Inc. anunciou que concluiu a aquisição da Smiths Medical do Smiths Group plc. O negócio da Smiths Medical abrange seringas e dispositivos de infusão ambulatorial, produtos de acesso vascular e soluções de cuidados vitais.

- Outubro de 2021- A BD (Becton, Dickinson and Company) anunciou que fortaleceu o acesso do governo dos EUA a dispositivos de injeção de segurança através do aumento da capacidade de fabricação e do fornecimento interno. As novas linhas de fabricação de seringas e agulhas, que foram concluídas em um cronograma acelerado, representam a parceria público-privada entre a BD e o Secretário Adjunto de Preparação e Resposta (ASPR) do Departamento de Saúde e Serviços Humanos (HHS).

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise detalhada do mercado global de seringas e se concentra em aspectos-chave como empresas líderes, tipo de produto, capacidade de volume, material, uso e usuário final. Além disso, o relatório global oferece insights sobre as tendências de crescimento do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento e avanço do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,5% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto, capacidade de volume, material, uso, usuário final e região |

|

Por tipo de produto |

|

|

Por capacidade de volume |

|

|

Por material |

|

|

Por uso |

|

|

Por usuário final |

|

|

Por região |

América do Norte (por tipo de produto, por capacidade de volume, por material, por uso, por usuário final e por país)

Europa (por tipo de produto, por capacidade de volume, por material, por uso, por usuário final e por país/sub-região)

Ásia-Pacífico (por tipo de produto, por capacidade de volume, por material, por uso, por usuário final e por país/sub-região)

América Latina (por tipo de produto, por capacidade de volume, por material, por uso, por usuário final e por país/sub-região)

Oriente Médio e África (por tipo de produto, por capacidade de volume, por material, por uso, por usuário final e por país/sub-região)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de 10,15 mil milhões de dólares em 2025 e deverá atingir 15,09 mil milhões de dólares em 2034.

Em 2025, o valor do mercado regional Ásia-Pacífico situou-se em 3,56 mil milhões de dólares.

O mercado apresentará um crescimento constante a um CAGR de 4,5% durante o período de previsão (2026-2034).

Por tipo de produto, o segmento de seringas convencionais foi o segmento líder neste mercado em 2025.

O aumento das terapias baseadas em injeções e dos programas de imunização é um dos principais fatores que impulsionam o crescimento do mercado.

Becton, Dickinson and Company (BD), Terumo Corporation, Nipro Corporation, Gerresheimer AG e Cardinal Health são os principais players do mercado global.

A Ásia-Pacífico dominou a participação de mercado em 2025.

Espera-se que a combinação de baixo custo, descartabilidade, benefícios no controle de infecções e aprovações de novos produtos, entre outros fatores, impulsione a adoção desses produtos em todo o mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 255

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco