Tamanho do mercado de aquecedores de água sem tanque, participação e análise da indústria, por fonte de energia (gás [condensação e não condensação], [abaixo de 8 litros/min, 8-15 litros/min e acima de 15 litros/min] e elétrico [abaixo de 6 KW, 6-12 KW e acima de 12 KW]), por tipo de projeto (nova instalação e substituição/retrofit), por recurso inteligente/de conectividade (Conectado/habilitado para inteligência e não conectado), por usuário final (ambientes residenciais, ambientes de hospitalidade, instalações de saúde e instituições educacionais), por canal de distribuição (lojas especializ

Tamanho do mercado de aquecedores de água sem tanque e perspectivas futuras

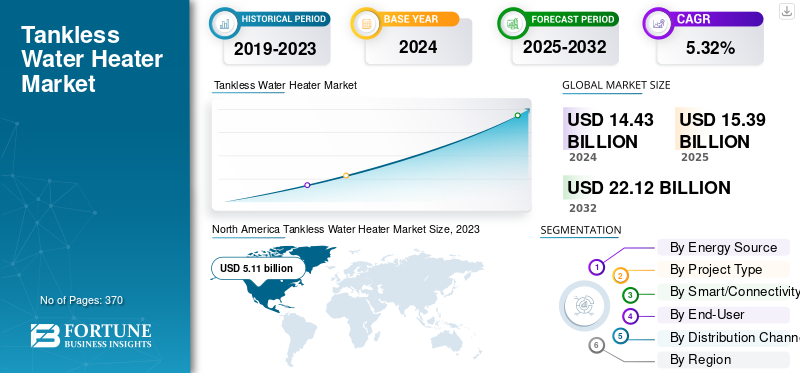

O tamanho do mercado global de aquecedores de água sem tanque foi avaliado em US$ 15,39 bilhões em 2025. O mercado deve crescer de US$ 16,35 bilhões em 2026 para US$ 24,32 bilhões até 2034, exibindo um CAGR de 5,09% durante o período de previsão.

Aquecedores de água sem tanque são produtos com baixo consumo de energia que fornecem um suprimento infinito de água quente. Esses produtos têm vida útil mais longa e apresentam designs que economizam espaço, em comparação com os modelos de tanques tradicionais. A crescente demanda por aparelhos de aquecimento energeticamente eficientes e que economizem espaço entre famílias nucleares e unipessoais está impulsionando principalmente o crescimento do mercado. Além disso, os avanços nos sistemas de tubos de ventilação e nos modelos de aquecedores instantâneos baseados em tecnologia de sensores incentivam os consumidores a comprar esses produtos, favorecendo as vendas de produtos em todo o mundo. Na AHR Expo 2025, a Rinnai apresentou seu aquecedor sem tanque de gás SENSEI RX com configuração/monitoramento móvel Smart Connect, recirculação inteligente Smart-Circ e tecnologia de válvula de gás adaptativa Smart Sense. Isso proporciona diagnósticos aprimorados, instalação mais fácil e combustão otimizada.

O mercado global é caracterizado por atores-chave, incluindo Paloma Co., Ltd., Rinnai Corporation, Noritz Corporation, KyungDong Navien Co., Ltd. e Robert Bosch GmbH.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de aquecedores de água sem tanque

- Tamanho do mercado em 2025: US$ 15,39 bilhões

- Tamanho do mercado em 2026: US$ 16,35 bilhões

- Tamanho do mercado previsto para 2034: US$ 24,32 bilhões

- CAGR: 5,09% de 2026–2034

- A Ásia-Pacífico dominou o mercado de aquecedores de água sem tanque com uma participação de 36,23% em 2025.

- Espera-se que o segmento de gás responda por 71,74% do mercado global em 2026.

- O segmento de ambientes residenciais deverá deter uma participação de mercado de 75,35% em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou receitas de 5,58 mil milhões de dólares e capturou 36,23% do mercado global em 2025.

América do Norte

A América do Norte foi responsável por US$ 5,57 bilhões e representou 36,17% do mercado global em 2025.

Europa

A Europa atingiu 3,48 mil milhões de dólares em 2025, contribuindo com 22,60% da procura do mercado global.

NÓS.

O tamanho do mercado situou-se em 4,52 mil milhões de dólares em 2024, apoiado pela forte procura de sistemas de aquecimento de água energeticamente eficientes.

Japão

As crescentes atividades de renovação de casas e a procura de substituição estão a apoiar a expansão do mercado em todo o país.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Aumento das configurações de infraestrutura residencial e comercial para impulsionar o crescimento do mercado

O crescente número de instalações de infraestrutura residencial e a crescente taxa de substituição de produtos entre as famílias estão impulsionando principalmente o crescimento global do mercado de aquecedores de água sem tanque. Além disso, a expansão das instalações de infra-estrutura comercial, incluindo ambientes de hospitalidade, instalações de saúde, escritórios, instituições educacionais e outros, juntamente com uma preferência por ambientes de tamanho compacto aparelhos de aquecimento, está impulsionando a demanda global de produtos. Os crescentes investimentos das famílias em projetos de modernização e renovação contribuem positivamente para a expansão do mercado. O Relatório da Agenda Inovadora da Agência Internacional de Energia (AIE), publicado em 2023, observou que cerca de 80% do crescimento da área construída de novos edifícios até 2030 deverá ocorrer em economias emergentes e em desenvolvimento. Isto implica uma atividade de construção significativa em regiões com uma procura crescente de soluções de aquecimento de água à base de aço inoxidável.

RESTRIÇÕES DE MERCADO:

Alto custo inicial e complexidade de instalação para conter o crescimento do mercado

A instalação de aquecedores de água sem tanque é complexa e mais cara do que a instalação de unidades de armazenamento convencionais. Muitos sistemas sem tanque exigem capacidade elétrica, gasodutos atualizados e ventilação especializada, o que acarreta custos adicionais de instalação. O elevado custo inicial e a complexidade de instalação associados a tais modelos estão principalmente restringindo a procura do produto em muitos países. Além disso, o crescente acesso do consumidor a produtos de aquecedores tanques a taxas reduzidas está restringindo o crescimento do mercado global.

OPORTUNIDADES DE MERCADO:

Crescente popularidade de produtos domésticos conectados por Wi-Fi e aplicativos para favorecer o crescimento do mercado

A crescente adoção de produtos domésticos conectados, incluindo aquecedores de água instantâneos habilitados para Wi-Fi e integrados em aplicativos, com monitoramento e controle de energia em tempo real, está criando novas oportunidades de crescimento para aquecedores de água sem tanque. Além disso, os esforços consistentes dos fabricantes para incorporar módulos inteligentes no design de produtos para melhorar as experiências dos consumidores estão favorecendo o crescimento do mercado. De acordo com uma pesquisa realizada pelo governo do Reino Unido, DESNZ Public Attitudes Tracker, na temporada de inverno de 2024, cerca de 25% dos domicílios baseados no Reino Unido preferem instalar uma nova bomba de calor de fonte de ar em seu próximo ciclo de substituição de produto (uma categoria de aquecimento pronta para conexão e controlável por aplicativo em muitos modelos).

TENDÊNCIAS DE MERCADO DE AQUECEDORES DE ÁGUA SEM TANQUE:

Aumento da demanda por sistemas sem tanque de condensação com eficiência energética para aumentar o crescimento do mercado

Regulamentações rígidas em matéria de eficiência energética e de emissões estão incentivando os fabricantes a produzir aquecedores a gás de condensação e de alta eficiência. Os mandatos governamentais para estabelecer padrões de eficiência energética para aquecedores de água, juntamente com a concessão de incentivos e descontos fiscais, estão a aumentar a procura de produtos em muitos países. Além disso, os investimentos consistentes dos fabricantes em atividades de P&D para aquecedores instantâneos estão favorecendo o crescimento do mercado.

DESAFIOS DO MERCADO:

Acessibilidade dos consumidores a tecnologias alternativas de aquecimento de água para dificultar o crescimento da receita de produtos dos principais participantes

Aumentar a acessibilidade dos consumidores a tecnologias alternativas de aquecimento de água, incluindo aquecedores de água da bomba de calor, unidades de armazenamento híbridas e sistemas solares térmicos estão impactando negativamente as vendas de aquecedores instantâneos pelos principais players globais. Além disso, a crescente implementação de políticas e a preferência dos consumidores por alternativas de produtos estão a favorecer a expansão global dos negócios.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por fonte de energia

Alta capacidade de aquecimento e melhor vazão de água de sistemas movidos a gás levaram ao domínio do segmento de gás

Com base na fonte de energia, o mercado é bifurcado em gás e elétrico.

O segmento de gás exibiu uma participação líder no mercado de aquecedores de água sem tanque em 2024. Este crescimento é impulsionado por sua maior capacidade de aquecimento, taxas de fluxo mais rápidas e ampla adequação para aplicações residenciais e comerciais multibanho. Os sistemas sem tanques de gás têm sido tradicionalmente a espinha dorsal do mercado em regiões como a América do Norte, a Europa e o Japão, onde a infraestrutura de distribuição de gás está bem estabelecida. São também amplamente preferidos para modernização e substituição em edifícios existentes devido à integração mais fácil com as linhas de gás existentes. Espera-se que o segmento de gás lidere o mercado, contribuindo com 71,74% globalmente em 2026.

Com base na tecnologia, o segmento de gás é subsegmentado em condensado e não condensado. O segmento de condensação detinha uma participação de mercado global líder devido à eficiência energética superior e ao desempenho dos aquecedores baseados em tecnologia de condensação em comparação com os seus homólogos.

Com base na capacidade, o segmento de gás é subsegmentado em abaixo de 8 litros/min, 8-15 litros/min e acima de 15 litros/min. O segmento de 8–15 litros/min apresentou uma participação líder no segmento de gás devido ao seu equilíbrio ideal entre desempenho, custo e flexibilidade de instalação para a maioria das aplicações residenciais. Esta faixa de capacidade suporta confortavelmente residências típicas com um ou dois banheiros, que constituem a maior parcela das instalações em todo o mundo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento elétrico deverá se destacar em um CAGR de 6,39% durante o período de previsão de 2025-2032. O crescimento mais rápido do segmento é atribuído à crescente adoção de aparelhos elétricos e à facilidade na instalação dos produtos, em comparação com produtos movidos a gás. Além disso, a tendência crescente de electrificação e a implementação de descarbonização espera-se que as políticas governamentais aumentem a demanda por aquecedores elétricos, favorecendo assim o crescimento do segmento.

Com base na classificação de potência, o segmento elétrico é ainda segregado em abaixo de 6 kw, 6-12 kw e acima de 12 kw. O subsegmento de 6-12 kw exibiu uma participação de mercado líder no segmento elétrico, uma vez que os aquecedores elétricos de água sem tanque que se enquadram nesta faixa de potência são mais eficientes em termos energéticos e exigem custos mínimos de instalação, em comparação com produtos que se enquadram em outras faixas de potência. Além disso, a procura, por parte dos agregados familiares de média dimensão elevada, de produtos abrangidos por esta classificação de potência, que exigem atualizações eléctricas mínimas, está a gerar receitas consideráveis no segmento de 6-12 kW.

Por tipo de projeto

Alto número de clientes substituindo seus produtos existentes por novos impulsiona o crescimento do segmento de substituição/retrofit

Com base no tipo de projeto, o mercado é bifurcado em novas instalações e substituições/retrofits.

O segmento de substituição/retrofit exibiu uma quota de mercado global líder em 2024. A sua quota de liderança é atribuída ao elevado número de consumidores domésticos que preferem substituir os produtos existentes por produtos de base tecnológica mais recentes. Além disso, o aumento das despesas com eletricidade e as iniciativas governamentais destinadas a alocar incentivos para a inovação de novos produtos estão a ter um impacto positivo na procura de aquecedores de água sem tanque entre os projetos de substituição, acelerando assim o crescimento no segmento de substituição/retrofit. Espera-se que o segmento de substituição/retrofit lidere o mercado, contribuindo com 70,28% globalmente em 2026.

Prevê-se que o novo segmento de instalação cresça à taxa mais rápida de 6,05% entre 2025 e 2032. O crescimento mais rápido do segmento é atribuído à rápida construção de novas habitações e à instalação de sistemas sem tanque por construtores e promotores imobiliários. Além disso, a expansão das instalações corporativas está contribuindo positivamente para o crescimento segmental.

Por recurso inteligente/de conectividade

A melhor acessibilidade dos modelos básicos de aquecedores sem tanque levou o segmento não conectado a manter uma participação de mercado líder

Com base no recurso inteligente/conectividade, o mercado é classificado em conectado/habilitado para inteligente e não conectado.

O segmento não conectado conquistou a liderança do mercado global, uma vez que os produtos não conectados são mais acessíveis e tradicionalmente aceitos pelas famílias em muitos países. Além disso, a necessidade de baixa manutenção de produtos não conectados está a impulsionar o crescimento segmental. O segmento não conectado responderá por 73,39% do market share em 2026.

O segmento conectado/habilitado para inteligência deverá crescer à taxa mais rápida de 6,69% durante o período de previsão de 2025-2032. O crescimento mais rápido do segmento é atribuído à crescente adoção de casas inteligentes e à crescente demanda por produtos conectados a aplicativos, permitindo melhor monitoramento e controle remoto. Além disso, os avanços no desenvolvimento de aquecedores de água baseados em tecnologia conectada, incluindo alertas de diagnóstico e recursos de programação, estão criando novas oportunidades de crescimento para o segmento conectado/com capacidade inteligente.

Por usuário final

A adoção significativa de aquecedores de água pelas famílias levou o segmento de configurações residenciais a manter uma participação de mercado líder

Com base no usuário final, o mercado é segmentado em ambientes residenciais, ambientes de hospitalidade, instalações de saúde, instituições educacionais, entre outros.

O segmento de ambientes residenciais detinha uma participação de mercado global líder de 75,35% em 2026. Este crescimento é atribuído à adoção generalizada de aquecedores de água entre prédios de apartamentos e outras propriedades residenciais. O aumento do desenvolvimento habitacional e o investimento governamental na atribuição de instalações habitacionais aos cidadãos estão a contribuir positivamente para o crescimento segmental das receitas em muitos países.

O segmento de ambientes de hospitalidade deverá crescer no CAGR mais rápido de 5,53% durante o período de previsão de 2025-2032. O crescimento mais rápido do segmento deve-se à expansão da infraestrutura turística e hoteleira, que exige o uso extensivo de aquecedores sem tanque em muitos países. Além disso, a crescente adoção de aquecedores elétricos baseados em tecnologia conectada em ambientes hoteleiros, o que permite hotel convidados a monitorar remotamente o fluxo de água do aquecedor, está favorecendo o crescimento segmentar.

Por canal de distribuição

Altas vendas de produtos de instaladores e empreiteiros profissionais levaram ao crescimento do segmento de lojas de atacado

Com base no canal de distribuição, o mercado é segmentado em lojas especializadas, hipermercados e supermercados, lojas atacadistas, canais online, entre outros.

O segmento de lojas atacadistas detinha uma participação de mercado global líder de 47,70% em 2024. Os consumidores dependem fortemente de distribuidores atacadistas de aquecedores, encanadores e empreiteiros de HVAC para instalar aparelhos de aquecimento de marca. A maior parcela do segmento de lojas atacadistas é atribuída aos altos gastos dos consumidores com produtos adquiridos principalmente de distribuidores atacadistas. Além disso, a prestação consistente de assistência técnica e orientação de manutenção relacionada aos produtos por parte de empreiteiros e encanadores fideliza os usuários aos serviços, favorecendo o crescimento do segmento.

O segmento de canais online deverá crescer no CAGR mais rápido de 6,67% durante o período de previsão de 2025-2032. O crescimento mais rápido deste segmento se deve à crescente adoção do comércio eletrônico para compras on-line de eletrodomésticos e uma maior preferência por opções de entrega em domicílio.

Perspectiva regional do mercado de aquecedores de água sem tanque

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

North America Tankless Water Heater Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte contribuiu com aproximadamente 5,57 mil milhões de dólares para o mercado global em 2025, representando uma quota de 36,17%, e deverá atingir 5,87 mil milhões de dólares em 2026. Os elevados gastos em projetos de modernização e a crescente procura dos consumidores por produtos energeticamente eficientes estão a gerar principalmente receitas de produtos consideráveis na região. Além disso, a expansão da infraestrutura habitacional urbana e o desenvolvimento consistente de instalações turísticas aumentam a demanda por produtos de aquecimento de água sem tanque, impulsionando o crescimento do mercado nos EUA e no Canadá. Em 2024, o tamanho do mercado dos EUA atingiu US$ 4,52 bilhões. A infra-estrutura robusta de fornecimento de gás e a presença de uma base de consumidores mais ampla que prefere produtos energeticamente eficientes estão a gerar principalmente receitas de produtos consideráveis nos EUA.

Ásia-Pacífico

A região Ásia-Pacífico capturou 36,23% do mercado global em 2025, gerando US$ 5,58 bilhões em receitas, e deve atingir US$ 6,0 bilhões em 2026. A região exibiu uma segunda posição de liderança no mercado global em 2024. A rápida urbanização, a crescente construção de infraestrutura residencial e a alta demanda por modelos de aquecedores de água elétricos e sem condensação estão gerando principalmente receitas de produtos na Índia, China, Japão e Sudeste Asiático. Além disso, o aumento dos gastos dos consumidores em projetos de renovação/retrofit de residências está elevando a taxa de substituição de produtos, impulsionando o crescimento do mercado no Japão, na Austrália e na Coreia do Sul.

Europa

Em 2025, o mercado europeu situou-se em 3,48 mil milhões de dólares, representando 22,60% da procura global, e deverá crescer para 3,65 mil milhões de dólares em 2026. A região europeia detinha a terceira posição no mercado global durante o período de previsão. Padrões governamentais mais rigorosos relacionados com a venda de produtos menos eficientes em termos energéticos apoiam principalmente as vendas de sistemas eléctricos e de gás de condensação na região. Instalações habitacionais robustas e inteligentes e gastos significativos em produtos mais recentes, alinhados com as necessidades do seu estilo de vida, estão a gerar receitas consideráveis de produtos na região da Europa Ocidental. A expansão das instalações de infra-estrutura comercial, que necessitam da utilização de aquecedores sem tanque, está a impulsionar o crescimento do mercado na Rússia e na região da Europa Oriental.

América do Sul e Oriente Médio e África

Em 2025, o Oriente Médio e a África geraram US$ 0,27 bilhões, contribuindo com 1,78% para a receita do mercado global, e devem crescer para US$ 0,29 bilhões em 2026. Durante o período de previsão, o mercado nas regiões da América do Sul e do Oriente Médio e África deverá testemunhar uma taxa de crescimento moderada de 2025 a 2032. A América do Sul contribuiu com 3,22% para o mercado global em 2025, com uma avaliação de 0,5 mil milhões de dólares, e deverá atingir 0,53 mil milhões de dólares em 2026. O crescente número de famílias de rendimento médio e o aumento da construção de habitação no Brasil, Chile e Colômbia estão impulsionando principalmente o crescimento do mercado na região sul-americana. As crescentes instalações de infraestrutura residencial e hoteleira nos países do CCG e na África Austral estão impulsionando principalmente o crescimento do mercado na região do Oriente Médio e África. No mercado do Médio Oriente e África, a África do Sul exibiu um valor de mercado de 0,08 mil milhões de dólares até 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Expansão geográfica e inovação de produtos para ajudar os principais participantes a manterem suas posições no mercado

Os principais players que operam no mercado global incluem Paloma Co., Ltd., Rinnai Corporation, Noritz Corporation, KyungDong Navien Co., Ltd. e Robert Bosch GmbH. Esses participantes concentram-se consistentemente no desenvolvimento de produtos inteligentes baseados em tecnologia para melhorar a experiência dos consumidores no banho de água quente. Além disso, estabelecem parcerias com retalhistas para fortalecer o alcance dos seus produtos nos mercados globais.

LISTA DAS PRINCIPAIS EMPRESAS DE AQUECEDORES DE ÁGUA SEM TANQUE PERFILADAS:

- Paloma Co., Ltd. (Japão)

- Rinnai Corporation (Japão)

- Corporação Noritz (Japão)

- KyungDong Navien Co., Ltd. (Coréia do Sul)

- Robert Bosch GmbH (Alemanha)

- O.Smith Corporation (NÓS.)

- STIEBEL ELTRON GmbH & Co. KG (Alemanha)

- Ariston Holding N.V. (Itália)

- Vaillant GmbH (Alemanha)

- Haier Smart Home Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2025: Paloma lançou os aquecedores comerciais de água a gás sem tanque Rheem IKONIC, uma linha de condensação de alta eficiência projetada para restaurantes, hospedagem e outras aplicações comerciais.

- Fevereiro de 2025: A Noritz lançou os kits de manifold e rack CMK/CRK para simplificar as instalações de múltiplas unidades, oferecendo kits simples e fáceis de montar que reduzem o tempo de instalação pela metade.

- Setembro de 2024: A Racold, fornecedora de soluções de aquecimento de água, lançou os produtos Omnis Slim Electric Storage Water Heater e Aures Pro 13 kW Tankless Water Heater no mercado indiano. Esses produtos são confeccionados com tecnologias de ponta que proporcionam maior conforto aos usuários no banheiro.

- Março de 2024: A marca Rheem da Paloma introduziu os aquecedores de água a gás sem tanque de condensação de super alta eficiência da série Rheem RTGH, com diagnóstico integrado e Wi-Fi opcional (EcoNet) para agilizar as instalações do empreiteiro e o serviço conectado.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,09% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por fonte de energia, tipo de projeto, usuário final, recurso inteligente/de conectividade, canal de distribuição e região |

|

Por Fonte de energia |

Gás

Gás

Elétrico

|

|

Por tipo de projeto |

|

|

Por recurso inteligente/de conectividade |

|

|

Por usuário final |

|

|

Por canal de distribuição |

|

|

Por geografia |

América do Norte (por fonte de energia, tipo de projeto, usuário final, recurso inteligente/de conectividade, canal de distribuição e país)

Europa (por fonte de energia, tipo de projeto, usuário final, recurso inteligente/de conectividade, canal de distribuição e país)

Ásia-Pacífico (por fonte de energia, tipo de projeto, usuário final, recurso inteligente/de conectividade, canal de distribuição e país)

América do Sul (por fonte de energia, tipo de projeto, usuário final, recurso inteligente/de conectividade, canal de distribuição e país)

Oriente Médio e África (por fonte de energia, tipo de projeto, usuário final, recurso inteligente/de conectividade, canal de distribuição e país)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 15,39 mil milhões de dólares em 2025 e deverá atingir 24,32 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 5,57 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,09% durante o período de previsão de 2026-2034.

O segmento de gás liderou o mercado por fonte de energia em 2025.

A expansão das instalações de infraestrutura residencial e comercial são os principais fatores que impulsionam o mercado.

Paloma Co., Ltd., Rinnai Corporation, Noritz Corporation, KyungDong Navien Co., Ltd. e Robert Bosch GmbH são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025 com a maior participação.

Espera-se que a crescente popularidade de produtos domésticos conectados por Wi-Fi e aplicativos favoreça a taxa de adoção de produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 370

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco