Tamanho do mercado de metais finos e folhas, participação e análise da indústria, por tipo de material (folha de alumínio, folha de cobre, folha de aço inoxidável, folha de níquel e outros), por aplicação (embalagens, eletrônicos e armazenamento de energia, automotivo e transporte, construção e infraestrutura e outros) e previsão regional, 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

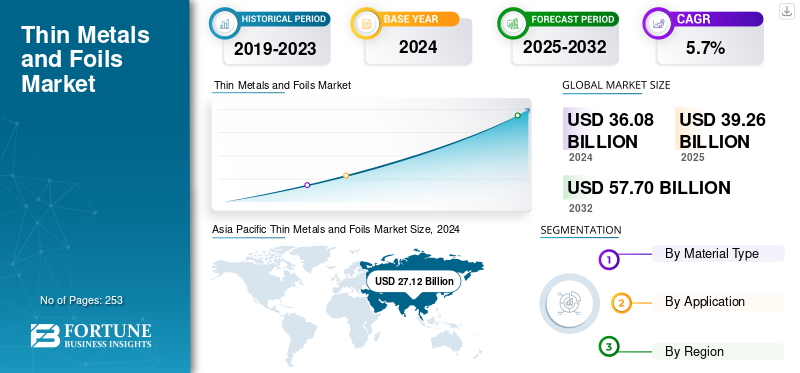

O tamanho do mercado global de metais finos e folhas foi avaliado em US$ 36,08 bilhões em 2024. O mercado deve crescer de US$ 39,26 bilhões em 2025 para US$ 57,70 bilhões até 2032, exibindo um CAGR de 5,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 75,16% em 2024.

Metais finos e folhas constituem produtos metálicos laminados planos fornecidos como folhas, tiras finas ou folhas finas. Normalmente fabricados em espessuras muito baixas, geralmente variando de dezenas de mícrons a níveis submilimétricos, eles são entregues em bobinas ou rolos, tiras cortadas ou folhas cortadas. Esses materiais são empregados como camadas funcionais ou componentes moldados onde propriedades como desempenho de barreira, condutividade elétrica e térmica, resistência à corrosão, conformabilidade e características de leveza são essenciais. O escopo do mercado abrange produtos finos de folhas e tiras feitos de diversos materiais, incluindoalumínio, cobre, aço inoxidável, níquel e outros, e monitora seu consumo em setores como embalagens, eletrônicos e armazenamento de energia, automotivo e transporte, construção e infraestrutura, entre outras aplicações de uso final. A embalagem continua a ser um fator fundamental, especialmente para folhas de alumínio, devido à sua capacidade de servir como uma barreira robusta contra umidade, oxigênio, luz e aroma quando integrada como uma camada em laminados multimateriais. A expansão de alimentos processados, formatos prontos para consumo, embalagens farmacêuticas e produtos premium de cuidados pessoais sustenta uma demanda constante por folhas, já que essas indústrias priorizam a extensão do prazo de validade e a proteção do produto.

O mercado é composto por vários players importantes, incluindo Novelis, UACJ Foil Corporation, Constellium SE e LOTTE Aluminum Co., Ltd., que são players importantes na vanguarda. Um amplo portfólio, lançamentos de produtos inovadores e forte expansão da presença geográfica têm sustentado o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de metais finos e folhas

- Tamanho do mercado em 2025: US$ 36,08 bilhões

- Tamanho do mercado em 2026: US$ 39,26 bilhões

- Tamanho do mercado previsto para 2034: US$ 57,70 bilhões

- CAGR: 5,70% de 2025–2032

- A Ásia-Pacífico dominou o mercado com uma participação de 75,16% em 2024.

- A folha de alumínio dominou o mercado em 2024.

- Espera-se que as embalagens dominem o mercado, enquanto a eletrônica e armazenamento de energia deverá responder por uma participação de 32,0% em 2025.

América do Norte

Prevê-se que atinja 3,05 mil milhões de dólares em 2025, impulsionado pela localização da cadeia de abastecimento de baterias.

Ásia-Pacífico

Avaliado em 27,12 mil milhões de dólares em 2024, impulsionado pela forte produção de baterias e eletrónicos.

Europa

Espera-se que atinja 5,15 mil milhões de dólares em 2025, apoiado pelo crescimento do ecossistema automóvel e de baterias.

NÓS.

O mercado dos EUA deverá atingir US$ 2,17 bilhões até 2025.

Japão

O mercado do Japão deverá atingir 1,95 mil milhões de dólares até 2025.

Leia mais

TENDÊNCIAS DE MERCADO DE METAIS FINOS E FOLHAS

O rápido crescimento em folhas para baterias e especificações de desempenho mais rígidas é uma tendência proeminente do mercado

A demanda por metais finos e folhas é progressivamente impulsionada por aplicações eletrônicas e de armazenamento de energia, em que o consumo de folhas de cobre (servindo como coletor de corrente anódica) e folhas de alumínio (servindo como coletor de corrente catódica) aumenta concomitantemente com a expansão de Veículos Elétricos (EVs) e soluções de armazenamento estacionário. Este desenvolvimento está provocando uma mudança na composição do mercado em direção a películas de maior especificação e sensíveis a defeitos, enfatizando assim a importância de atributos como uniformidade de espessura, tratamento de superfície, limpeza e estabilidade mecânica, capacidades que sustentam preços premium em contraste com películas para embalagens de commodities.

Consequentemente, os produtores estão se concentrando na expansão da capacidade e em melhorias tecnológicas que facilitam a produção de medidores mais finos e garantem uma qualidade mais uniforme em escala. Simultaneamente, os clientes enfatizam cada vez mais a qualificação, a rastreabilidade e a entrega confiável. Com o tempo, prevê-se que esta tendência acentue a lacuna entre os segmentos de folhas comoditizadas e os segmentos de folhas de alto desempenho, com fornecedores capazes de satisfazer consistentemente especificações exigentes ganhando maior valor.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A eletrificação e a expansão do armazenamento de energia são o principal motor de crescimento

O principal factor estrutural que impulsiona a procura de metais finos e folhas é a expansão contínua das baterias de iões de lítio em vários sectores, incluindoveículos elétricos, armazenamento estacionário de energia, eletrônicos de consumo e ferramentas elétricas. As arquiteturas de células de bateria dependem irreversivelmente de folhas de cobre e folhas de alumínio, tornando cada gigawatt-hora adicional de capacidade da célula associado ao aumento do consumo de folhas. Esta correlação liga estreitamente o mercado à taxa de adoção de veículos elétricos e à implantação de armazenamento na rede.

Além do crescimento fundamental da procura, a eletrificação aumenta os requisitos de qualidade e especificação dos produtos de folha metálica. As películas de baterias e componentes eletrônicos devem aderir a rigorosas tolerâncias de espessura, padrões de limpeza de superfície e controle de defeitos, incluindo a prevenção de furos, bem como propriedades mecânicas consistentes adequadas para processos de revestimento e enrolamento em alta velocidade.

Além disso, a distribuição geográfica da procura do produto é significativa. As cadeias de abastecimento de baterias estão a expandir-se mais rapidamente na região Ásia-Pacífico, com um crescimento crescente na América do Norte e na Europa impulsionado por iniciativas de localização e de segurança de abastecimento. Tais desenvolvimentos promovem investimentos regionais em capacidades de cobre e folhas de alumínio, a adesão a ciclos de qualificação com fabricantes de células e o estabelecimento de acordos de fornecimento de longo prazo. Esses fatores normalmente melhoram a visibilidade da demanda e elevam a importância estratégica das folhas finas na cadeia de valor mais ampla dos metais. Espera-se que esses fatores impulsionem o crescimento do mercado de metais finos e folhas.

RESTRIÇÕES DE MERCADO

A volatilidade nos custos de insumos metálicos e a pressão nas margens em toda a cadeia de valor podem prejudicar o crescimento do mercado

Os metais finos e as folhas metálicas são inerentemente vulneráveis às flutuações nos preços dos metais primários, como o alumínio, o cobre e o níquel, bem como aos prémios regionais e aos custos de energia. Considerando que o metal bruto constitui um componente significativo dos preços das folhas entregues, mudanças repentinas nos preços da LME ou de referência, juntamente com os prêmios regionais, podem levar a incompatibilidades temporais entre as atividades de aquisição e os preços do cliente, especialmente quando os contratos incluem cláusulas de repasse tardio. Essa discrepância pode reduzir as margens dos laminadores e conversores e aumentar a cautela dos clientes finais em relação ao gerenciamento de estoques.

A energia agrava ainda mais a restrição e a natureza intensiva do processo de fabricação de folhas de alta qualidade. Processos como laminação, recozimento, tratamento de superfície e rigoroso controle de qualidade exigem um consumo substancial de energia e envolvem equipamentos sofisticados, pois durante os elevados custos de energia ou interrupções no fornecimento, os custos operacionais podem aumentar rapidamente. Para folhas de alta especificação, incluindo aquelas usadas em baterias e eletrônicos, as taxas de descarte devido a defeitos podem incorrer em custos elevados, necessitando assim de operações estáveis e controle meticuloso do processo para manter a lucratividade.

OPORTUNIDADES DE MERCADO

Localização, premiumização e crescimento de valor orientado por especificações são oportunidades lucrativas de mercado

Existe uma oportunidade significativa na localização contínua das cadeias de abastecimento de produtos eletrónicos e de armazenamento de energia, especialmente na América do Norte e na Europa. Como Fabricantes de Equipamento Original (OEMs) ebateriaos produtores priorizam o fornecimento regional, os produtores e conversores de folhas metálicas que atendem aos padrões de qualificação podem garantir contratos de longo prazo, promover relacionamentos mais próximos com os clientes e potencialmente aumentar o poder de precificação. A localização geralmente favorece fornecedores que oferecem confiabilidade, rastreabilidade e suporte técnico.

Outro aspecto da oportunidade é a premiumização, que envolve a mudança para folhas de maior valor. As aplicações em baterias, eletrônica, blindagem e usos industriais especializados exigem cada vez mais medidores ultrafinos, melhores qualidades de superfície, maior pureza, tolerâncias mais rígidas e revestimentos ou tratamentos avançados. Os fornecedores que investem em capacidades de processo, como laminação de precisão, tratamentos de superfície, inspeção de defeitos e limpeza, podem capturar maior parcela de valor, mesmo sem dominar o volume geral.

Além disso, existem oportunidades na integração funcional, em que as folhas se tornam componentes de sistemas de engenharia, em vez de simples mercadorias. Os exemplos incluem laminados de gerenciamento térmico à base de folhas, estruturas de blindagem EMI e designs de embalagens de última geração que melhoram o desempenho da barreira por meio de redução de espessura ou construções híbridas. Nestes setores, a inovação e a engenharia de aplicação podem diferenciar produtos, diminuir a concorrência baseada em preços e permitir a entrada em mercados relacionados de alto desempenho dentro do mesmo ecossistema de metais finos e folhas metálicas.

DESAFIOS DO MERCADO

Pressão nas margens da volatilidade em metais básicos, custos de energia e ciclos de excesso de oferta prejudicam o crescimento do mercado

O mercado continua estruturalmente vulnerável às flutuações nos preços do alumínio, cobre e níquel, bem como aos prémios regionais e aos custos da energia. Esta volatilidade resulta em flutuações frequentes nos preços entregues e nos spreads de conversão. Movimentos rápidos nos metais de referência podem levar a incompatibilidades de tempo para produtores e conversores nos mecanismos de repasse. Da mesma forma, os compradores podem tentar adiar compras ou reduzir os estoques, comprimindo assim as margens realizadas apesar dos volumes de remessas estáveis.

Entretanto, expansões agressivas de capacidade, particularmente em folhas de cobre, podem ocasionalmente ultrapassar o crescimento da procura a curto prazo, conduzindo à concorrência de preços e à redução da utilização até que a procura se alinhe. Esta ciclicidade é intensificada em segmentos de alta especificação onde os procedimentos de qualificação são morosos. Consequentemente, as novas linhas não podem operar imediatamente com rendimentos óptimos, resultando num aumento dos custos unitários e em maiores pressões sobre as margens durante os períodos de abrandamento da procura. Esses fatores dificultam coletivamente o crescimento do mercado.

Análise de Segmentação

Por tipo de material

Mercado dominado por folhas de alumínio devido à crescente demanda das indústrias de uso final

Com base no tipo de material, o mercado é segmentado em folhas de alumínio, folhas de cobre,aço inoxidávelfolha, folha de níquel e outros.

O segmento de folhas de alumínio foi responsável pela maior participação de mercado de metais finos e folhas em 2024. A demanda por folhas de alumínio é impulsionada por embalagens e laminados voltados para isolamento, onde o desempenho da barreira, a leveza e a competitividade de custos apoiam o consumo em grande volume. Esse crescimento é ainda reforçado por formatos flexíveis de redução e alta barreira, enquanto a folha coletora de corrente catódica da bateria constitui uma subcategoria de crescimento mais rápido e com especificações mais altas.

No segmento de folhas de cobre, os principais impulsionadores do crescimento são a eletrónica e o armazenamento de energia, especialmente baterias de iões de lítio, onde as folhas de cobre servem como camada fundamental para a recolha de corrente. As especificações estão se tornando cada vez mais rigorosas, incluindo medidores mais finos e melhor controle sobre defeitos. A demanda por PCB e circuitos flexíveis continua contribuindo constantemente. Enquanto isso, os avanços tecnológicos e os requisitos de qualificação sustentam níveis de preços mais elevados em comparação com as películas de commodities.

A folha de aço inoxidável é usada principalmente em aplicações que exigem resistência à corrosão e durabilidade em bitolas finas. Tais aplicações incluem vedação projetada, componentes industriais, blindagem e usos especializados em edifícios ou indústrias. O segmento é predominantemente influenciado por ciclos industriais e aplicações de engenharia, em vez de embalagens em massa. A crescente demanda se deve ao favorecimento de fornecedores capazes de fornecer laminação de precisão e qualidade metalúrgica consistente.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de eletrônicos e armazenamento de energia dominará devido à maior adoção

Com base na aplicação, o mercado é classificado em embalagens, eletrônicos e armazenamento de energia, automotivo e transporte, construção e infraestrutura, entre outros.

Espera-se que o segmento de embalagens domine o mercado.Embalagemcontinua a servir como um componente fundamental de volume, influenciado principalmente pela demanda por higiene alimentar e farmacêutica, pela extensão da vida útil e pela adoção contínua de formatos flexíveis que utilizam papel alumínio como camada de barreira. A trajetória de crescimento é mais estável, mas cada vez mais sensível às variações de preços, moldada pelo rebaixamento, pelo redesenho de estruturas orientado para a sustentabilidade e pelos requisitos de desempenho estabelecidos pelos proprietários das marcas. Além disso, projeta-se que este segmento cresça a um CAGR de 3,2% ao longo do período de estudo especificado.

A eletrónica e o armazenamento de energia constituem o setor em mais rápida expansão, impulsionado pela expansão dos veículos elétricos (VE) e dos sistemas de armazenamento estacionários, juntamente com o aumento do conteúdo eletrónico. Isso eleva diretamente a demanda por folhas coletoras de corrente de cobre e alumínio. O crescimento é ainda mais intensificado por especificações mais rigorosas, incluindo medidores mais finos, tratamentos de superfície e defeitos reduzidos, que apoiam preços premium e exigem investimentos em capacidade. Além disso, prevê-se que o segmento de eletrônicos e armazenamento de energia responda por uma participação de mercado de 32,0% até 2025.

Perspectiva regional do mercado de metais finos e folhas

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Thin Metals and Foils Market Size, 2024 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A dinâmica dos países e das sub-regiões na Ásia-Pacífico é diversificada. A Ásia-Pacífico detinha a participação dominante em 2023, avaliada em 26,11 mil milhões de dólares, e também assumiu a liderança em 2024, com 27,12 mil milhões de dólares. A Ásia-Pacífico continua a servir como ponto focal do crescimento global, dada a sua concentração na produção de baterias e na produção de produtos eletrónicos. Isto impulsiona um consumo substancial de cobre e folhas de alumínio, juntamente com rápidos avanços tecnológicos. Embora as expansões de capacidade em grande escala e a concorrência feroz possam induzir períodos de pressão sobre os preços, a região mantém a dinâmica de volume mais robusta.

Mercado de metais finos e folhas na China

Em 2025, estima-se que o mercado da China atinja 22,90 mil milhões de dólares. A China atua como centro global para a fabricação de baterias e eletrônicos, posicionando folhas de cobre e folhas de alumínio para baterias como setores primários de crescimento por meio de expansões agressivas de capacidade. A competição intensa impulsiona rápidos avanços na redução de calibre, tratamento de superfície e inspeção de defeitos para atender aos padrões de qualificação de alto volume. Os preços e as margens de lucro podem sofrer flutuações cíclicas, uma vez que as expansões de capacidade excedem ocasionalmente a procura. No entanto, as perspectivas de volume a médio prazo permanecem robustas. A integração vertical e a proximidade estratégica com os fabricantes de cátodos, ânodos e células influenciam frequentemente a seleção de fornecedores, apoiando ganhos de quota de mercado a longo prazo.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado japonês de metais finos e folhas

Em 2025, estima-se que o mercado japonês atinja 1,95 mil milhões de dólares. O Japão representa um mercado maduro caracterizado por um foco significativo em eletrônicos de alta especificação e materiais avançados. Isto suporta folhas premium e impõe controles de processo rigorosos. Embora o crescimento do volume seja constante, a densidade de valor permanece elevada devido às aplicações de engenharia e aos rigorosos padrões de qualidade.

Mercado indiano de metais finos e folhas

Em 2025, estima-se que o mercado japonês atinja 2,01 mil milhões de dólares. A actual procura da Índia está predominantemente orientada para os sectores da embalagem e da construção, reforçada pelo aumento das despesas dos consumidores e pela expansão das capacidades de conversão. Ao mesmo tempo, a procura nos setores da eletrónica e das baterias está a acelerar a partir de uma base inicial mais pequena. Espera-se que estratégias como a substituição de importações e novos incentivos à produção aumentem gradualmente o fornecimento local de stocks de folhas metálicas e de materiais prontos para conversão.

América do Norte

Estima-se que o mercado na América do Norte atinja US$ 3,05 bilhões em 2025 e garanta a posição de terceira maior região do mercado. Na América do Norte, o crescimento é cada vez mais influenciado pela localização da cadeia de abastecimento de baterias e pela qualificação de películas de especificações mais elevadas, apoiando assim segmentos de mercado premium, juntamente com uma procura consistente por embalagens e isolamento. As tarifas e a dinâmica política, juntamente com os prémios regionais, incentivam ainda mais o nearshoring e a diversificação da oferta nos EUA, Canadá e México.

Mercado de metais finos e folhas dos EUA

Os EUA dominam a região e estima-se que atinjam 2,17 mil milhões de dólares em 2025. Nos EUA, a influência mais significativa provém da localização da produção de baterias e produtos eletrónicos, juntamente com uma extensa base de conversão de embalagens, que sustenta uma trajetória de crescimento liderada pela qualificação para cobre e baterias.folhas de alumínio.

Europa

Durante o período de previsão, prevê-se que a Europa registe uma taxa de crescimento de 3,7% e atinja uma avaliação de 5,15 mil milhões de dólares até 2025. A nível nacional, a Alemanha destaca-se como o maior e mais influente mercado da Europa. A Alemanha apresenta uma inclinação pronunciada para a demanda industrial automotiva e de engenharia, apoiando assim aço inoxidável e folhas de especificações mais altas, bem como aplicações de embalagens. A expansão do ecossistema de baterias aumenta a demanda por folhas qualificadas de cobre e alumínio. No entanto, a taxa de aumento depende dos níveis de utilização das gigafábricas e dos acordos de fornecimento existentes.

Mercado de metais finos e folhas no Reino Unido

Em 2025, estima-se que o mercado do Reino Unido atinja 0,63 mil milhões de dólares. O mercado do Reino Unido está cada vez mais focado em embalagens e conversão especializada, com uma exposição direta comparativamente menor à procura de folhas de bateria em grande escala do que a Alemanha. Fatores como preços de importação, logística e ciclos de compra liderados por conversores contribuem para a volatilidade no curto prazo, especialmente no segmento de folhas especiais. Iniciativas de redesenho de embalagens orientadas para a sustentabilidade podem levar a uma mudança em direção a estruturas otimizadas que mantenham padrões essenciais de desempenho de barreira.

Mercado francês de metais finos e folhas

Em 2025, estima-se que o mercado francês atinja 0,94 mil milhões de dólares. A França apresenta uma indústria de embalagens abrangente, abrangendo formatos regulamentados, e também está a expandir a sua ligação a setores de transição energética. Esta colaboração promove um aumento gradual na procura de cobre e folhas de alumínio. Os clientes estão cada vez mais a dar prioridade aos relatórios de conformidade, rastreabilidade e sustentabilidade, favorecendo assim os fornecedores que podem fornecer documentação transparente da sua pegada ecológica e práticas de fornecimento.

América do Sul e Oriente Médio e África

Na América do Sul, a demanda é impulsionada principalmente por embalagens de consumo e aplicações relacionadas à construção. A exposição da região à electrónica avançada é comparativamente limitada em relação à América do Norte e à União Europeia. A volatilidade cambial e a dependência das importações de películas especiais são factores críticos que influenciam a estabilidade dos preços e a consistência da oferta para os conversores e utilizadores finais. O Brasil se destaca como o maior mercado regional, caracterizado por uma base substancial de conversão de embalagens e uma demanda significativa ligada às atividades de construção de isolamento e revestimentos de barreiras.

O crescimento da região do Médio Oriente e África é impulsionado principalmente pelos desenvolvimentos na construção e nas infraestruturas, incluindo revestimentos de isolamento e barreiras refletoras, bem como uma procura crescente de alimentos embalados que apoiam a utilização de laminados de alumínio. Os fluxos comerciais, os custos logísticos e o desenvolvimento de capacidades de conversão local influenciam os preços praticados e a aceleração rumo à auto-suficiência regional. No Médio Oriente e África, o CCG demonstra uma inclinação significativa para actividades de construção e infra-estruturas, caracterizadas pela utilização substancial de revestimentos de isolamento, barreiras reflectoras e laminados associados a sistemas HVAC.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Parcerias estratégicas, aliadas à expansão da capacidade de empresas-chave, apoiam a sua posição de liderança

Os avanços tecnológicos nos processos de laminação e deposição ultrafinos, combinados com medidas aprimoradas de garantia de qualidade e redes de fornecimento cada vez mais regionalizadas, estão moldando vantagens competitivas no mercado global de metais finos e folhas. O panorama da indústria permanece moderadamente fragmentado, caracterizado por uma mistura de grandes e diversificadas empresas de laminados planos, particularmente aquelas especializadas em folhas de alumínio e folhas de alumínio, e fabricantes especializados de folhas de alumínio, nomeadamente em folhas de cobre e folhas de precisão.

Novelis Inc., UACJ Foil Corporation, Constellium SE, LOTTE Aluminum Co., Ltd. e SK Nexilis são alguns dos players dominantes no mercado. Em várias regiões, as empresas estão a melhorar a sua posição competitiva através da expansão da capacidade perto dos principais centros de procura, da modernização das instalações de inspeção e tratamento de superfícies e da formação de parcerias estratégicas ao longo das cadeias de valor das baterias e das embalagens para garantir acordos de fornecimento a longo prazo. Estes esforços visam aumentar a resiliência contra perturbações comerciais e desafios logísticos.

LISTA DAS PRINCIPAIS EMPRESAS DE METAIS FINOS E FOLHAS PERFILADAS

- Novelis Inc.(NÓS.)

- UACJ Foil Corporation (Japão)

- Constelium SE(França)

- LOTTE Aluminium Co. (Coréia do Sul)

- SK Nexilis (Coreia do Sul)

- LOTTE ENERGY MATERIALS Corporation (Coreia do Sul)

- Mitsui Mining & Smelting (Japão)

- JX Metais Avançados(Japão)

- Tecnologia Guangdong Jiayuan (China)

- Nippon Steel Química e Materiais(Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025: Constellium inaugura nova linha de acabamento na fábrica de Singen. Este marco marca a conclusão de um investimento de 35 milhões de dólares em parceria com a Lotte Infracell para produzir folhas de alumínio de alta qualidade para aplicações em baterias na Europa. As novas linhas aumentam a capacidade de fornecer folhas utilizadas nos mercados de baterias EV e outros segmentos de alto desempenho, apresentando capacidades avançadas de corte e embalagem de bordas, bem como melhorias de sustentabilidade, como energia gerada por energia solar no local.

- Abril de 2025: A Novelis abriu um novo Centro de Reciclagem de Alumínio Ulsan na Coreia do Sul, com capacidade anual de 100.000 toneladas de alumínio com baixo teor de carbono, melhorando assim a matéria-prima de alumínio reciclado. Embora a instalação tenha como alvo principal produtos de bebidas, automotivos e especiais, a maior disponibilidade de alumínio reciclado apoia a capacidade da Novelis de fornecer produtos de folhas e folhas finas com alto conteúdo reciclado em todo o mundo.

- Setembro de 2023: Lotte Energy Materials Corp. anunciou seus planos para construir uma fábrica de folhas de cobre nos EUA para atender à crescente demanda da América do Norte por componentes de baterias de fabricantes de veículos elétricos. O fabricante sul-coreano de materiais para baterias solicitou ao governo do estado de Delaware a criação de sua subsidiária nos EUA, e espera-se que a análise do pedido seja processada dentro de semanas. Após a aprovação, a Lotte começará a construir a fábrica de folhas de cobre, com possíveis localizações em Kentucky, Michigan, Tennessee e Geórgia. A mudança visa expandir as operações da Lotte e atender à crescente demanda por veículos elétricos nos EUA.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 5,7% de 2025-2032 |

|

Unidade |

Valor (US$ bilhões) Volume (Kiloton) |

|

Segmentação |

Por tipo de material, aplicação e região |

|

Por tipo de material |

· Folha de alumínio · Folha de Cobre · Folha de aço inoxidável · Folha de níquel · Outros |

|

Por aplicativo |

· Embalagem · Eletrônicos e armazenamento de energia · Automotivo e Transporte · Construção e Infraestrutura · Outros |

|

Por região |

· América do Norte (por tipo de material, aplicação e país) o EUA (por aplicativo) o Canadá (por inscrição) o México (por inscrição) · Europa (por tipo de material, aplicação e país) o Alemanha (por solicitação) o Reino Unido (por inscrição) o França (por inscrição) o Rússia (por inscrição) o Resto da Europa (por solicitação) · Ásia-Pacífico (por tipo de material, aplicação e país) o China (por aplicativo) o Índia (por inscrição) o Japão (por inscrição) o Coreia do Sul (por inscrição) o Sudeste Asiático (por aplicativo) o Resto da Ásia-Pacífico (por inscrição) · América do Sul (por tipo de material, aplicação e país) o Brasil (por aplicativo) o Argentina (por solicitação) o Resto da América do Sul (mediante solicitação) · Oriente Médio e África (por tipo de material, aplicação e país) o GCC (por aplicativo) o África do Sul (por inscrição) o Resto do Oriente Médio e África (por solicitação) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 36,08 mil milhões de dólares em 2024 e deverá atingir 57,70 mil milhões de dólares em 2032.

Em 2024, o valor de mercado situou-se em 27,12 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,7% durante o período de previsão de 2025-2032.

O segmento de Folha de Alumínio liderou o mercado por Tipo de Material.

A crescente demanda por aplicações de embalagens está impulsionando o mercado.

Novelis Inc., UACJ Foil Corporation, Constellium SE, LOTTE Aluminum Co., Ltd. e SK Nexilis são alguns dos players proeminentes no mercado.

A Ásia-Pacífico dominou o mercado em 2024.

Espera-se que embalagens com barreiras mais altas e o consumo de estruturas metálicas orientado para a higiene favoreçam a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 253

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco