Tamanho do mercado de diagnóstico de transplante, análise de participação e indústria, por tipo (instrumentos, reagentes e consumíveis e software e serviço), por testes (digitação HLA, teste de crossmatch, triagem de anticorpos específicos do doador, monitoramento de rejeição e monitoramento de infecção e enxerto), por tecnologia (PCR, sequenciamento de última geração, sequenciamento Sanger, citometria de fluxo, ensaios sorológicos), por tipo de transplante (transplante de órgãos sólidos) {Rim, Fígado e Pulmão} e Transplante de Células-Tronco/Medula Óssea), Por Usuário Final (Hospitais e Centr

Tamanho do mercado de diagnóstico de transplante e perspectivas futuras

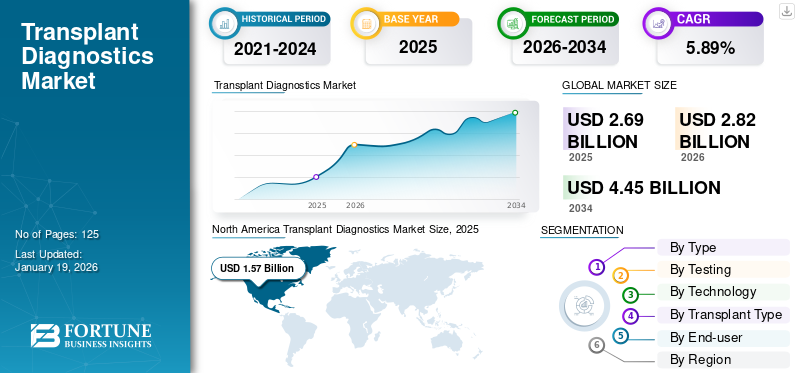

O tamanho global do mercado de diagnóstico de transplantes foi avaliado em US$ 2,69 bilhões em 2025 e deve crescer de US$ 2,82 bilhões em 2026 para US$ 4,45 bilhões até 2034, exibindo um CAGR de 5,89% durante o período de previsão. A América do Norte dominou o mercado de diagnóstico de transplantes com uma participação de mercado de 58,43% em 2025.

O diagnóstico do transplante envolve testes moleculares ou imunológicos para determinar a compatibilidade doador-receptor, além de monitorar os resultados pós-transplante. O diagnóstico do transplante é essencial para minimizar a rejeição do paciente transplantado, maximizar o sucesso do transplante a longo prazo, bem como para fazer escolhas na terapia imunossupressora.

O crescimento do mercado é impulsionado de forma proeminente por um número crescente de procedimentos de transplante de órgãos, aumento do desenvolvimento emdiagnóstico moleculartecnologias e uma expansão em abordagens terapêuticas personalizadas em transplantes. Além disso, espera-se que os esforços ativos dos governos para a promoção da doação de órgãos e o fortalecimento da infraestrutura de saúde contribuam para o crescimento do mercado durante o período de previsão.

Alguns dos principais intervenientes neste setor são Thermo Fisher Scientific, Bio-Rad Laboratories, F. Hoffmann-La Roche Ltd., Qiagen e Illumina Inc. Estas empresas estão focadas na inovação em plataformas de testes moleculares e em tecnologias de sequenciação. Além disso, a aliança estratégica com centros de transplantes, centros de investigação em instituições académicas, bem como com empresas biofarmacêuticas estabelece ainda mais a sua presença no mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de diagnóstico de transplantes

- Tamanho do mercado em 2025: US$ 2,69 bilhões

- Tamanho do mercado em 2026: US$ 2,82 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,45 bilhões

- CAGR: 5,89% de 2026–2034

- A América do Norte dominou o mercado de diagnóstico de transplantes com uma participação de 58,43% em 2025.

- O segmento de Reagentes e Consumíveis deverá deter 67,33% de participação de mercado em 2026.

- O segmento de monitoramento de rejeição deverá responder por 46,46% de participação de mercado em 2026.

América do Norte

A América do Norte detinha 58,43% de participação em 2025, avaliada em US$ 1,57 bilhão.

Ásia-Pacífico

Mercado Ásia-Pacífico avaliado em US$ 0,24 bilhão em 2025.

Europa

Mercado europeu avaliado em 0,75 mil milhões de dólares em 2025.

NÓS.

Mercado projetado para atingir US$ 1,64 bilhão até 2026.

Japão

Mercado projetado para atingir US$ 0,03 bilhão até 2026.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Amplo crescimento em procedimentos de transplante de órgãos e necessidades de correspondência entre doador e destinatário para impulsionar o crescimento do mercado

O número crescente e a crescente demanda por transplantes de órgãos em todo o mundo estão impulsionando de forma proeminente o crescimento do mercado global. Este aumento está diretamente relacionado com a crescente prevalência de doenças crónicas, como insuficiência renal, doenças hepáticas e problemas cardíacos. Além disso, a lista de espera para receptores de órgãos aumenta a cada ano. Este cenário aumenta a demanda por ferramentas diagnósticas avançadas para acelerar os procedimentos.

- Por exemplo, de acordo com dados publicados pela Kidney Care UK, em 2024, cerca de 6.250 pessoas no Reino Unido estavam na lista de espera para receber um transplante de rim. Além disso, de acordo com os dados, cerca de 1.000 pessoas no Reino Unido doam um rim por ano.

Além disso, a introdução de tecnologias como sequenciamento genômico, sequenciamento de próxima geração (NGS) ebiomarcadoros testes tornaram mais fácil verificar se um transplante funcionará antes e depois da cirurgia. Essas ferramentas ajudam os profissionais de saúde a detectar sinais precoces de rejeição ou infecção.

Restrições de mercado

Disponibilidade limitada de doadores de órgãos para dificultar o crescimento do mercado

Estima-se que a disponibilidade limitada de órgãos de doadores contra o aumento da demanda por procedimentos de transplante detenha o crescimento do mercado até 2032. Apesar do aumento dos programas de conscientização, além daqueles lançados pelos governos para incentivar a atividade de transplante, a disponibilidade de órgãos permanece muito menor em comparação com os pacientes disponíveis para listas de espera. Essa lacuna leva à restrição de procedimentos de transplante por ano, dificultando indiretamente a utilização de testes diagnósticos de transplante.

- De acordo com dados publicados pela Donate Life America, estima-se que 5.600 pessoas morrem por ano nos EUA esperando por um transplante de órgão. Além disso, segundo os mesmos dados, a cada 8 minutos um novo paciente é adicionado à lista de espera para transplante de órgão.

Como a adoção do diagnóstico de transplantes está diretamente relacionada ao número de cirurgias de transplante realizadas, a falta de órgãos de doadores disponíveis resulta em um fator restritivo para o mercado. Apesar dos avanços técnicos e do aumento da especificidade diagnóstica, a menos que os órgãos disponíveis aumentem proporcionalmente em resposta às necessidades dos pacientes, o mercado provavelmente não registrará um crescimento considerável.

Oportunidades de mercado

Aumentando os investimentos em infraestrutura de transplante para oferecer oportunidades lucrativas para o crescimento do mercado

O aumento dos investimentos em atividades e infraestrutura relacionadas ao transplante oferece uma oportunidade substancial para o crescimento do mercado durante o período de previsão. Tanto os governos como os intervenientes da indústria privada estão a construir centros especializados em transplantes e a desenvolver programas de sensibilização para promover a doação de órgãos. Isto está aumentando a base geral de procedimentos de transplante em todo o mundo.

- Por exemplo, em abril de 2025, o Victoria Hospital anunciou a abertura de um novo centro de recuperação e transplante de órgãos em Bengaluru, na Índia. A secretaria estadual de educação médica anunciou um investimento de US$ 1,1 milhão para esse projeto.

Com mais procedimentos, haverá a necessidade de diagnósticos de monitoramento de correspondentes e destinatários que também oferecerão oportunidades para novos produtos e maior cobertura para as empresas. Nos países em desenvolvimento, o investimento em infra-estruturas de saúde oferecerá novos mercados no futuro.

Desafios de mercado

Políticas regulatórias e de reembolso rigorosas para oferecer um desafio ao mercado

O mercado enfrenta um grande desafio de autorizações regulatórias rigorosas. O diagnóstico do transplante precisa ser extremamente seguro e confiável, o que torna o processo de obtenção de aprovações trabalhoso e caro. Isto retarda a introdução de novos produtos na indústria e a taxa a que os hospitais podem adquirir soluções de topo de gama.

Além disso, o reembolso restrito ajuda a criar ainda mais pressão. Em todo o mundo, as seguradoras e os sistemas de saúde não reembolsam o valor total do teste de diagnóstico de transplante. Isto faz com que os pacientes ou hospitais paguem mais, inibindo uma adoção mais ampla. Em conjunto, estes factores atrasam a taxa de crescimento das regiões em desenvolvimento e avançadas.

TENDÊNCIAS DE MERCADO DE DIAGNÓSTICO DE TRANSPLANTES

Mudança em direção ao monitoramento não invasivoé uma das tendências do mercado

Uma tendência para a indústria de diagnóstico de transplantes é a maior utilização de tecnologias de testes não invasivos. Testes de biomarcadores baseados no sangue e sequenciamento avançado estão em desenvolvimento para a detecção de sinais de rejeição de órgãos sem biópsia. Esses métodos reduzem o risco do paciente, melhoram o conforto e permitem a detecção precoce de complicações.

- Por exemplo, em junho de 2024, a Omixon recebeu aprovação IVDR para seu NanoTYPE, um kit de amplificação HLA. O novo kit incorpora a tecnologia de sequenciamento da Oxford Nanopore Technologies.

Além disso, laboratórios e hospitais estão a adoptar tais soluções, pois ajudam-nos a observar pacientes com mais frequência e com risco reduzido. Espera-se que esta tendência continue devido a várias empresas que estão a gastar em investigação para colocar em prática instrumentos não invasivos legítimos em clínicas. Também está ganhando aceitação entre os pacientes, levando ainda mais à expansão do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Número substancial de procedimentos de transplante impactou positivamente o crescimento do segmento de reagentes e consumíveis

Com base no tipo, o mercado é classificado em instrumentos, reagentes e consumíveis e software e serviços.

O segmento de reagentes e consumíveis deverá dominar o mercado, respondendo por 67,33% da participação de mercado em 2026. O crescimento do segmento é atribuído à utilização substancial de reagentes e consumíveis durante o procedimento de diagnóstico. Além disso, a crescente adoção de tecnologias avançadas de sequenciamento também aumenta a procura de reagentes e kits. Ao contrário dos instrumentos, que são adquiridos uma vez e utilizados durante anos, os consumíveis, como kits de teste, reagentes e materiais de ensaio, devem ser reabastecidos continuamente.

Estima-se que o segmento de instrumentos registre um CAGR considerável durante o período de previsão. Espera-se que certos factores, tais como um número crescente de procedimentos de transplante nas nações emergentes, os avanços tecnológicos e a crescente infra-estrutura de transplantes, ofereçam uma oportunidade lucrativa para o crescimento do segmento.

- Por exemplo, em agosto de 2025, os Hospitais Naruvi, Vellore, Índia, anunciaram a abertura de uma clínica avançada de transplante de fígado para fornecer transplantes e tratamentos de fígado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por teste

Ênfase na maior taxa de sucesso de transplantes, juntamente com regulamentações rígidas para impulsionar o crescimento do segmento de monitoramento de rejeição

Com base em testes, o mercado é segmentado em tipagem HLA, testes de prova cruzada, triagem de anticorpos específicos do doador (DSA), monitoramento de rejeição e monitoramento de infecção e enxerto.

Projeta-se que os testes de monitoramento de rejeição dominem o mercado com uma participação de 46,46% em 2026. Esses testes desempenham um papel importante no monitoramento do sucesso do transplante a longo prazo. Após a cirurgia, os pacientes necessitam de detecção precoce e avaliação repetida para detectar sinais de rejeição e ajustar os planos de tratamento conforme necessário. Além disso, esses testes são realizados várias vezes durante o período pós-transplante. Além disso, estima-se também que o aumento do número de lançamentos de produtos com capacidades avançadas tenha um impacto positivo no crescimento do mercado.

- Por exemplo, em março de 2025, a Thermo Fisher Scientific anunciou o lançamento do seu novo kit de tipagem HLA para problemas de histocompatibilidade.

Por outro lado, espera-se que a triagem de anticorpos específicos do doador (DSA) cresça a um CAGR notável devido ao seu papel crescente na melhoria dos resultados dos transplantes. O aumento da consciencialização entre os médicos sobre a importância da detecção de anticorpos para prevenir a rejeição aguda e crónica está a impulsionar a sua adopção.

Por tecnologia

Ampla disponibilidade de PCR para impulsionar o crescimento do segmento

Com base na tecnologia, o mercado é categorizado em PCR, sequenciamento de próxima geração, sequenciamento Sanger, citometria de fluxo, ensaios sorológicos, entre outros.

Projeta-se que a tecnologia de reação em cadeia da polimerase (PCR) domine 26,71% da participação de mercado em 2026 devido à sua ampla disponibilidade, menor custo e uso estabelecido em testes moleculares. Além disso, hospitais e laboratórios de diagnóstico preferem utilizar ensaios baseados em PCR para tipagem HLA, correspondência cruzada e monitoramento de rotina devido à sua precisão superior. Além disso, a tecnologia PCR também fornece resultados rápidos, que desempenham um papel importante nos resultados rápidos de compatibilidade.

Espera-se que o sequenciamento de próxima geração (NGS) registre a maior taxa de crescimento do mercado. A crescente adoção da medicina personalizada e a necessidade de correspondência precisa para reduzir os riscos de rejeição estão impulsionando a mudança para diagnósticos baseados em NGS. Além disso, a ênfase das instalações de saúde na adoção de tecnologias avançadas também é responsável pelo alto CAGR do segmento.

- Por exemplo, em junho de 2024, a Devyser Diagnostics AB anunciou a extensão da sua colaboração com a Thermo Fisher Scientific com o objetivo de utilizar os seus produtos NGS para diagnósticos pós-transplante.

Por tipo de transplante

Alta prevalência de condições crônicas para impulsionar o crescimento do segmento de transplante de órgãos sólidos

Com base no tipo de transplante, o mercado é segmentado em transplante de órgãos sólidos e células-tronco/medula ósseatransplantação.

Projeta-se que o transplante de órgãos sólidos domine com 95,21% de participação de mercado em 2026. O crescimento do segmento é atribuído à prevalência significativa de condições crônicas, o que está levando a uma extensa demanda por transplantes de órgãos. Além disso, estima-se que o envolvimento activo do governo para diminuir o fardo das condições crónicas através do apoio a programas de transplante de órgãos tenha um impacto positivo no crescimento do segmento.

- Por exemplo, de acordo com dados publicados pelo Instituto Nacional de Diabetes e Doenças Digestivas e Renais (NIDDK) em setembro de 2024, estima-se que 0,8 milhões de pessoas nos EUA sofrem de doença renal em fase terminal.

Por outro lado, océlula-troncoEstima-se que o segmento de transplante de medula óssea exiba um CAGR considerável até 2032. O crescimento do segmento é impulsionado de forma proeminente pelo aumento da incidência de doenças relacionadas ao sangue, como leucemia, linfoma, anemia, e pela crescente conscientização sobre terapias com células-tronco.

Por usuário final

Foco robusto em pesquisa e desenvolvimento para acelerar o crescimento do segmento acadêmico e de institutos de pesquisa

Com base no usuário final, o mercado é dividido em hospitais e centros de transplantes, instituições de pesquisa e acadêmicas, entre outros.

O segmento de hospitais e centros de transplante foi responsável pela maior participação de mercado em 2024. A maioria dos procedimentos de transplante é realizada em hospitais e centros de transplante devido à disponibilidade adequada de recursos. Além disso, os hospitais recebem um forte apoio através de financiamento governamental e cobertura de seguros para procedimentos de transplante, o que impulsiona ainda mais o domínio deste segmento.

Por outro lado, estima-se que os centros de investigação e académicos registem um crescimento considerável durante o período de previsão. Essas instituições realizam ensaios clínicos e pesquisas para avaliar técnicas avançadas de testes, biomarcadores e tecnologias de sequenciamento. O aumento do financiamento de agências governamentais e organizações privadas está a alimentar as suas actividades.

PERSPECTIVAS REGIONAIS DO MERCADO DE DIAGNÓSTICO DE TRANSPLANTES

Por região, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Transplant Diagnostics Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte representou 1,57 mil milhões de dólares, representando 58,43% do mercado mundial, e deverá crescer para 1,64 mil milhões de dólares em 2026. O mercado na América do Norte situou-se em 1,51 mil milhões de dólares em 2024. O domínio da América do Norte no mercado global é atribuído ao número crescente de procedimentos de transplante de órgãos, juntamente com uma forte infra-estrutura de saúde. Além disso, o apoio governamental aos programas de doação de órgãos e os grandes investimentos em tecnologias avançadas de diagnóstico também são fatores cruciais para a expansão do mercado. Além disso, o aumento da conscientização entre pacientes e médicos sobre o valor do monitoramento precoce da rejeição continua a impulsionar o mercado de diagnóstico de transplantes na América do Norte.

Nos EUA, o mercado é ainda apoiado por uma grande população de pacientes, forte adesão ao sequenciamento de próxima geração e investimento significativo em pesquisas relacionadas a transplantes.

- Por exemplo, em julho de 2025, uma equipe de cirurgiões de transplante da USF Health e do Tampa General Hospital conduziu o primeiro transplante de coração e fígado sem sangue do mundo.

Europa

O mercado europeu gerou 0,75 mil milhões de dólares em 2025, representando 27,82% do panorama do mercado global, e deverá atingir 0,79 mil milhões de dólares em 2026. Certos factores, como a crescente sensibilização sobre a doação de órgãos, o apoio governamental activo e a crescente adopção de tecnologias moleculares avançadas, estão a desempenhar um papel vital no crescimento do mercado europeu de diagnóstico de transplantes. Além disso, as parcerias entre universidades, empresas de biotecnologia e centros de transplante estão a promover a inovação em tecnologias de diagnóstico, contribuindo para o crescimento do mercado. O mercado do Reino Unido está avaliado em 0,08 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 0,09 mil milhões de dólares até 2026.

- Por exemplo, em abril de 2025, o Rotary e-Club of Organ Donation UK e o British Liver Trust assinaram uma parceria estratégica para impulsionar a campanha de doação de órgãos e a conscientização no Reino Unido.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 8,94% para o mercado global em 2025, com uma avaliação de 0,24 mil milhões de dólares, e deverá atingir 0,26 mil milhões de dólares em 2026. Países como a Índia, a China e o Japão estão a testemunhar uma maior procura por transplantes de órgãos devido ao aumento das taxas de doenças relacionadas com o estilo de vida. Os governos estão a trabalhar para aumentar as taxas de doação de órgãos e melhorar a capacidade clínica, o que está a abrir novas oportunidades para a adopção de diagnósticos. Ao mesmo tempo, as empresas globais estão a entrar no mercado com tecnologias avançadas e económicas, ajudando a acelerar a adoção. A sensibilização dos pacientes também está a aumentar, apoiando o crescimento constante nesta região. O mercado do Japão está avaliado em 0,03 mil milhões de dólares até 2026, o mercado da China está avaliado em 0,11 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 0,05 mil milhões de dólares até 2026.

- Por exemplo, em agosto de 2025, a Terumo Corporation anunciou o seu plano de adquirir a OrganOx Limited para entrar no mercado de transplante de órgãos. A OrganOx está envolvida na fabricação e comercialização de uma máquina de preservação de órgãos.

América Latina e Oriente Médio e África

Espera-se que o mercado de diagnóstico de transplantes na América Latina e no Oriente Médio e África testemunhe um crescimento considerável devido ao desenvolvimento contínuo na infraestrutura de saúde e ao aumento dos investimentos em centros especializados em transplantes. O mercado do Médio Oriente e África foi avaliado em 0,05 mil milhões de dólares em 2025, capturando 1,82% da receita global, e estima-se que atinja 0,05 mil milhões de dólares em 2026. O crescimento do mercado da América Latina está a ser impulsionado por um número crescente de pacientes com problemas renais e hepáticos, juntamente com esforços governamentais mais fortes para promover programas de doação de órgãos. O mercado na América Latina atingiu 0,08 mil milhões de dólares em 2025, representando 3,00% da receita total do mercado, e prevê-se que atinja 0,08 mil milhões de dólares em 2026. No Médio Oriente e em África, os investimentos em hospitais modernos, especialmente nos países do CCG, estão a criar oportunidades para a adopção de tecnologias de diagnóstico avançadas.

- Por exemplo, em setembro de 2023, a Thermo Fisher Scientific e a Devyser anunciaram a extensão de sua colaboração para aumentar os serviços NGS, especificamente para diagnósticos pós-transplante no Brasil.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Forte ênfase em desenvolvimentos tecnológicos para impulsionar o crescimento da receita dos principais players do mercado

O mercado está moderadamente consolidado, uma vez que poucos intervenientes estão ativamente envolvidos e detêm uma quota de mercado considerável. Jogadores como Illumina, Thermo Fisher Scientific, Qiagen e Werfen são alguns dos players que operam ativamente no mercado e têm uma participação de mercado global comparativamente considerável em diagnósticos de transplantes.

Além disso, outros grandes intervenientes, incluindo Bio-Rad Laboratories Inc., Abbott, F. Hoffmann-La Roche Ltd e outros, estão a concentrar-se na expansão da atualização dos seus produtos e no fortalecimento da sua quota de mercado. Estes intervenientes no mercado também aumentaram a sua ênfase em fusões e parcerias com outros intervenientes para expandir as suas ofertas de serviços.

LISTA DAS PRINCIPAIS EMPRESAS DE DIAGNÓSTICO DE TRANSPLANTE PERFILADAS

- Hoffmann-La Roche Ltd.(Suíça)

- Illumina (EUA)

- Termo Fisher Científico(NÓS.)

- Qiagen (Alemanha)

- Admera Health, LLC (EUA)

- (EUA)

- Bruker (EUA)

- Werfen(NÓS.)

- BD(NÓS.)

- Outros jogadores proeminentes

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2025:Devyser AB anunciou uma parceria estratégica com Pirche AG. A parceria visa validar o funcionamento dos biomarcadores de diagnóstico de transplante da Devyser AB com a plataforma baseada em IA TxPredictor da Pirche.

- Julho de 2024:A Thermo Fisher Scientific anunciou o lançamento de seu novo ensaio pré-transplante com o objetivo de melhorar os resultados do transplante renal.

- Maio de 2020:Veracyte e CareDx anunciaram parceria estratégica para seu sistema de testes nCounter, projetado especificamente para análise de rejeição de transplantes.

- Junho de 2019:Eurofins Viracor, LLC anunciou a aquisição da Transplant Genomics Inc. com o objetivo de expandir sua presença no mercado.

- Fevereiro de 2019:anunciou parceria estratégica com a Thermo Fisher Scientific com o objetivo de co-distribuir seu teste de transplante renal nos EUA.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,89% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

|

|

Por teste

|

|

|

Por tecnologia

|

|

|

Por tipo de transplante

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global é de US$ 2,82 bilhões em 2026 e deve atingir US$ 4,45 bilhões até 2034, exibindo um CAGR de 5,89% durante o período de previsão.

Em 2025, o valor de mercado era de US$ 1,57 bilhão.

Espera-se que o mercado apresente um CAGR de 5,89% durante o período de previsão.

Por tipo, o segmento de reagentes e consumíveis liderou o mercado.

Os principais fatores que impulsionam o mercado são a crescente prevalência de condições crônicas e a crescente demanda por procedimentos de transplante de órgãos.

Werfen, Illumina, Thermo Fisher Scientific e Roche são os principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 125

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco