Tamanho do mercado de baterias EV ultrarrápidas, análise de participação e indústria, por tipo de veículo (carros, vans, ônibus, caminhões e veículos de 2 e 3 rodas), por tipo de bateria (fosfato de ferro de lítio, cobalto de níquel manganês, alumínio de níquel cobalto e outros), por capacidade de carregamento (menos de 10 minutos de carregamento, 10-20 minutos de carregamento e 20-30 minutos de carregamento), por capacidade da bateria (menos de 50 kWh, 50-100 kWh e acima de 100 kWh), por componente (materiais catódicos, materiais anódicos, eletrólitos, separadores, sistemas de gerenciamento d

Tamanho do mercado de baterias EV ultrarrápidas e perspectivas futuras

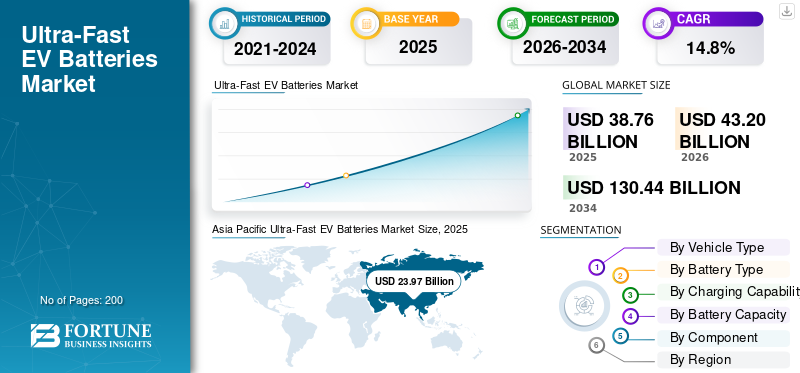

O tamanho do mercado global de baterias EV ultrarrápidas foi avaliado em US$ 38,76 bilhões em 2025. O mercado deverá crescer de US$ 43,20 bilhões em 2026 para US$ 130,44 bilhões até 2034, exibindo um CAGR de 14,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado de baterias EV ultrarrápidas com uma participação de mercado de 61,84% em 2025.

O mercado global representa a parte da indústria de baterias EV para veículos elétricos focada em conjuntos e células projetadas para carregamento mais rápido, alta aceitação de energia, controle térmico mais forte e desempenho estável sob repetidos ciclos de carregamento rápido. Em termos práticos, este mercado está ligado a veículos que podem utilizar carregadores públicos de maior potência e sistemas de bateria otimizados para períodos de carregamento curtos, melhores capacidades de carregamento e gestão de calor mais segura. Suas aplicações abrangemcarros de passageiros, vans elétricas, ônibus, caminhões e plataformas premium ou comerciais selecionadas que dependem de tempo de inatividade reduzido e planejamento de rotas confiável. O mercado também inclui subsistemas habilitadores, como sistemas de gerenciamento de bateria, soluções avançadas de resfriamento e melhorias químicas que suportam carregamentos repetidos de alta taxa.

A indústria está evoluindo através de uma combinação de pressão de custos e ganhos de desempenho. A AIE afirma que as vendas globais de automóveis eléctricos ultrapassaram os 17 milhões em 2024, a procura de baterias no sector energético atingiu 1 TWh e a LFP abastece agora quase metade do mercado global de automóveis eléctricos. Essa mudança é importante, uma vez que a química melhorada das baterias está a tornar viáveis soluções de baixo custo para carregamento de alto desempenho, enquanto as empresas continuam a investir em arquitecturas de próxima geração e baterias de estado sólido a longo prazo. Do lado da procura, uma infraestrutura de carregamento mais ampla, um apoio político mais forte e o crescente foco dos consumidores nas velocidades de carregamento estão a expandir a oportunidade de crescimento para baterias de carregamento ultrarrápido. A procura também está a alargar-se para além dos BEV, para alguns veículos eléctricos híbridos plug-in, PHEV, embora os BEV continuem a ser o principal factor de valor. Neste mercado, a quota de mercado é cada vez mais moldada pela disponibilidade de carregamento, pelas cadeias de abastecimento locais e pelo ritmo de aumento da produção de baterias em comparação com o ano anterior.

Os principais intervenientes, como a CATL e a BYD, estão a responder comercializando células com taxas C mais elevadas, localizando fábricas e combinando o lançamento de veículos com a expansão da rede de carregamento. A CATL lançou sua bateria Shenxing 4C LFP, enquanto a BYD introduziu uma plataforma de classe megawatt destinada à recuperação de autonomia de cinco minutos em EVs produzidos em massa. Estas medidas mostram como os fabricantes de baterias estão a associar a inovação dos produtos diretamente ao controlo do ecossistema.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE BATERIAS EV ULTRA-RÁPIDAS

Mudança em direção ao posicionamento de desempenho centrado no tempo de carregamentoé uma tendência chave

Uma tendência clara do mercado é a mudança de falar apenas sobre autonomia para falar sobre minutos para carregar. As montadoras e os fornecedores de celulares agora comercializam plataformas em torno da rapidez com que os motoristas podem recuperar a autonomia prática, e não apenas a distância percorrida pela bateria. Essa tendência está impulsionando o investimento em arquitetura de células, refrigeração, eletrônica de potência e coordenação de software. Também torna o desempenho ultrarrápido mais fácil para os consumidores compararem entre marcas, aumentando a concorrência em torno da experiência de carregamento no mundo real.

- Por exemplo, emEm março de 2025, a BYD anunciou que sua plataforma mais recente poderia oferecer 400 km de autonomia com 5 minutos de carregamento, transformando o próprio tempo de carregamento em uma mensagem central de vendas.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Expansão da infraestrutura de carregamento de alta potênciaImpulsionando a adoção de baterias EV ultrarrápidas

O mais forte impulsionador do crescimento do mercado de baterias EV ultrarrápidas é a disseminação de corredores de carregamento de alta potência e centros urbanos de carregamento rápido. À medida que mais carregadores públicos passam para categorias de maior potência, os fabricantes de automóveis e os fornecedores têm uma razão mais clara para implementar baterias concebidas para um rápido consumo de energia. Isso suporta carregamento mais rápido, reduz a ansiedade de alcance e melhora o caso comercial para pacotes de maior valor com controles térmicos mais fortes e mais inteligentesprogramas. Em termos simples, uma infraestrutura melhor torna as baterias avançadas mais fáceis de vender e de usar.

- Por exemplo, em 2025, a AIE informou que a UE tinha mais de 77.000 carregadores ultrarrápidos, enquanto a China continuava a liderar a implantação de carregadores rápidos, apoiando diretamente baterias construídas para paragens de carregamento mais curtas.

RESTRIÇÕES DE MERCADO

Riscos de estresse térmico e degradação que limitam a adoção de carregamento ultrarrápido

O carregamento ultrarrápido coloca grande pressão nas células, no design da embalagem e nos sistemas de refrigeração. Se uma bateria não consegue controlar o calor, o revestimento de lítio e a perda do ciclo de vida tornam-se mais difíceis de controlar. Isso aumenta os custos de materiais, engenharia de embalagens e validação, especialmente em segmentos de VE de preços mais baixos. Como resultado, nem todas as plataformas de veículos elétricos podem justificar uma prontidão ultrarrápida, o que retarda uma penetração mais ampla no mercado e mantém algumas linhas de veículos em arquiteturas de carregamento mais lentas ou de velocidade média.

- Por exemplo, em março de 2024, a Samsung SDI destacou que a redução do tempo de carregamento requer o controle da rapidez com que os íons de lítio se movem através da célula, ressaltando os limites técnicos por trás do desempenho do carregamento rápido.

OPORTUNIDADES DE MERCADO

Avanços econômicos no LFP revelando um potencial de mercado mais amplo

Uma grande oportunidade reside na combinação da química LFP de baixo custo com a melhoria do desempenho de carga rápida. Isso amplia a adoção para além dos veículos elétricos premium e cria espaço para carros, vans e veículos de frota do mercado de massa entrarem no segmento ultrarrápido. À medida que os fabricantes de células melhoram a densidade energética e a capacidade de taxa, o LFP pode suportar uma base mais ampla de produtos acessíveis, dando aos fornecedores um caminho para volumes maiores sem depender apenas de produtos químicos premium ricos em níquel.

- Por exemplo, em agosto de 2023, a CATL lançou o Shenxing, descrevendo-o como a primeira bateria LFP de carregamento super-rápido 4C capaz de adicionar cerca de 400 km de alcance em 10 minutos.

DESAFIOS DO MERCADO

A concentração da cadeia de suprimentos e as restrições de dependência de materiais criam desafios de mercado

O mercado ainda enfrenta um desafio do lado da oferta, uma vez que a produção de baterias e o processamento crítico permanecem concentrados em algumas geografias e grupos de fornecedores. Essa concentração pode atrasar os planos de localização, complicar as aquisições e expor os fabricantes a choques de preços ou de políticas. Para produtos ultrarrápidos, o desafio é maior, pois as baterias de maior capacidade precisam de um controle de qualidade mais rígido, materiais especializados e consistência de fabricação avançada.

- Por exemplo, em 2025, a AIE observou que as cadeias de abastecimento LFP estão mais concentradas do que as cadeias de abastecimento de baterias à base de níquel, destacando o desafio de abastecimento e resiliência por trás da rápida expansão

Análise de Segmentação

Por tipo de veículo

Os carros dominam enquanto os volumes de veículos elétricos de passageiros permanecem muito à frente de todas as outras classes de veículos

Com base no tipo de veículo, o mercado é segmentado em carros, vans, ônibus, caminhões e veículos de 2 e 3 rodas.

Os automóveis lideram este mercado, uma vez que os VE de passageiros representam a maior base instalada, o modelo mais amplo e a utilização mais rápida da rede de carregamento. Eles também estão no centro das expectativas dos consumidores em relação à conveniência, tornando a capacidade ultrarrápida mais valiosa. Os veículos comerciais são importantes para o crescimento, mas os automóveis ainda absorvem a maior parte dobateria avançadavalor devido à escala, diversidade de modelos e acesso à infraestrutura.

- Por exemplo, em 2024, a AIE afirmou que as vendas de automóveis eléctricos ultrapassaram os 17 milhões a nível mundial, confirmando que os veículos de passageiros continuam a ser o principal motor de volume para a procura de baterias EV avançadas.

Espera-se que o segmento de caminhões cresça a um CAGR de 23,9% no período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de bateria

O fosfato de ferro-lítio domina porque combina eficiência de custos com melhoria do desempenho de carregamento rápido

Com base no tipo de bateria, o mercado é segmentado em fosfato de ferro-lítio, níquel-manganês-cobalto, níquel-cobalto-alumínio, entre outros.

O segmento de fosfato de ferro-lítio é líder globalmente, pois oferece um equilíbrio prático entre preço, segurança e melhoria da capacidade de taxa de carga. Dados da AIE mostram que a empresa abastece agora quase metade do mercado global de automóveis eléctricos, apoiado especialmente pela China. À medida que os designs ultrarrápidos melhoram, o LFP está passando de uma química de valor para uma opção convencional de carga rápida, tornando-o o segmento global mais forte em valor na implantação em um mercado amplo.

- Por exemplo, em 2025, a AIE afirmou que as baterias LFP abasteciam quase metade do mercado global de automóveis eléctricos, um aumento acentuado em relação aos menos de 10% em 2020.

Espera-se que o segmento de níquel manganês-cobalto cresça a um CAGR de 14,4% durante o período de previsão.

Pela capacidade de carregamento

O carregamento de 10 a 20 minutos leva, pois oferece o melhor equilíbrio entre desempenho, custo e durabilidade do pacote

Com base na capacidade de carregamento, o mercado é segmentado em menos de 10 minutos de carregamento, 10-20 minutos de carregamento e 20-30 minutos de carregamento.

A faixa de carregamento de 10 a 20 minutos é a faixa de carregamento mais comercialmente realista atualmente. É rápido o suficiente para melhorar materialmente a conveniência do usuário, mas não tão extremo a ponto de forçar cada programa a assumir o custo e a carga de engenharia de um carregamento inferior a 10 minutos. Isso o torna o segmento de valor de curto prazo mais forte para os principais programas de veículos elétricos, especialmente onde as operadoras desejam melhor usabilidade sem projetar demais o sistema de baterias.

- Por exemplo, em 2025, a Samsung SDI destacou a tecnologia premium de bateria EV capaz de carregar até 80% em 20 minutos, mostrando porque esta banda é prática e comercialmente relevante.

Espera-se que o segmento de cobrança de menos de 10 minutos cresça a um CAGR de 18,5% durante o período de previsão.

Por capacidade da bateria

50-100 kWh dominam, pois se enquadram na maior parte da indústria global de veículos elétricos de passageiros

Com base na capacidade da bateria, o mercado é segmentado em menos de 50 kWh, 50-100 kWh e acima de 100 kWh.

A classe de 50-100 kWh atende às necessidades dos veículos elétricos convencionais de passageiros, onde a demanda é mais alta e a conveniência de carregamento é mais importante. Pacotes menores têm valor mais baixo e apelo de longo alcance mais limitado, enquanto pacotes maiores estão concentrados em veículos mais pesados ou premium. Como resultado, a faixa intermediária captura a melhor combinação de volume, preço e relevância de cobrança no mercado global.

- Por exemplo, em 2025, a AIE descreveu os carros eléctricos como o principal impulsionador da procura de baterias, apoiando a perspectiva de que os automóveis de passageiros de média dimensãobateriaos pacotes continuam sendo o segmento de valor central.

Espera-se que o segmento acima de 100 kWh cresça a um CAGR de 17,3% durante o período de previsão.

Por componente

Os materiais catódicos dominam, pois continuam sendo o grupo de componentes de bateria com maior valor agregado

Com base nos componentes, o mercado é segmentado em materiais catódicos, materiais anódicos, eletrólitos, separadores, sistemas de gerenciamento de baterias, sistemas de gerenciamento térmico, entre outros.

Os materiais catódicos lideram, pois possuem uma grande participação no mercado de baterias EV ultrarrápidas no custo da célula e determinam diretamente a densidade de energia, a capacidade de taxa e o caminho químico. Quer o pacote use LFP ou produtos químicos à base de níquel, a escolha do cátodo influencia fortemente o desempenho e a economia. Em baterias ultrarrápidas, a formulação do cátodo é especialmente importante, pois afeta a rapidez com que a energia pode se mover, preservando a segurança e o ciclo de vida.

- Por exemplo, em 2024, a LG Energy Solution assinou acordos de longo prazo para materiais catódicos LFP como parte da preparação da cadeia de fornecimento, mostrando como os cátodos centrais permanecem na estratégia de baterias.

Espera-se que o segmento de sistemas de gerenciamento térmico cresça a um CAGR de 19,8% durante o período de previsão.

Perspectiva regional do mercado de baterias EV ultrarrápidas

Por região, o mercado global é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Ultra-Fast EV Batteries Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 23,97 mil milhões de dólares, e também manteve a participação líder em 2024, com 18,52 mil milhões de dólares. O domínio da Ásia-Pacífico é liderado pela sua ampla base de produção de baterias, forte liderança química e implementação mais rápida de carregadores liderada pela China. A região beneficia da escala local em células, embalagens, materiais e veículos, o que reduz custos e acelera a comercialização. Também é líder em ônibus, caminhões e veículos de duas e três rodas, proporcionando aos fornecedores ciclos de aprendizagem mais amplos. Isso torna a Ásia-Pacífico o centro tanto da expansão LFP orientada pelos custos como da inovação premium de carregamento rápido.

- Por exemplo, em março de 2025, a BYD lançou uma plataforma com potência de carregamento de 1.000 kW e 400 km de autonomia adicionada em 5 minutos, sublinhando a liderança da Ásia-Pacífico na inovação em velocidade de carregamento.

Mercado de baterias EV ultrarrápidas da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 registadas em cerca de 17,35 mil milhões de dólares, representando cerca de 44,8% do mercado global.

Mercado de baterias EV ultrarrápidas da Índia

O mercado indiano em 2025 foi avaliado em cerca de 0,91 mil milhões de dólares, representando cerca de 2,4% das receitas globais.

Europa

Estima-se que a Europa atinja 9,30 mil milhões de dólares em 2026 e garanta a posição de segunda maior região do mercado. A Europa deve expandir-se através de regras de emissões mais rigorosas, cobranças públicas mais densas e procura de VE práticos para passageiros com carregamento rápido. A região continua a ser importante para produtos químicos ricos em níquel, mas o LFP está a ganhar quota à medida que a acessibilidade se torna mais crítica. A Europa também beneficia de uma base de carregadores ultrarrápidos melhorada e do aumento da capacidade das baterias locais.

Mercado alemão de baterias EV ultrarrápidas

O mercado alemão em 2025 foi avaliado em cerca de 2,47 mil milhões de dólares, representando cerca de 6,4% das receitas globais.

Mercado de baterias EV ultrarrápidas do Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em cerca de 1,96 mil milhões de dólares, representando cerca de 5,1% das receitas globais.

América do Norte

Prevê-se que a América do Norte registe uma taxa de crescimento de 15,1% nos próximos anos e atinja uma avaliação de 5,31 mil milhões de dólares até 2026. Espera-se que o mercado na América do Norte cresça devido ao investimento em carregamento de corredores, ao aumento da penetração de ZEV e à localização mais forte do fornecimento de células. Os EUA ainda enfrentam incertezas políticas, mas o NEVI e os programas de corredores relacionados apoiam o aumento da cobrança de longa distância. O Canadá acrescenta impulso através da crescente adoção do ZEV. Nos EUA, o mercado parece promissor nos segmentos premium e de veículos maiores, onde o valor do pacote é mais alto e a capacidade ultrarrápida é mais fácil de justificar.

Mercado de baterias EV ultrarrápidas dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA foi analiticamente aproximado em cerca de 3,51 mil milhões de dólares em 2025, representando cerca de 11,9% do mercado global.

América latina

Prevê-se que a América Latina cresça a partir de uma base menor, apoiada pela adoção de VE liderada pelas importações, melhorando a visibilidade das políticas e aumentando a eletrificação da frota. O Brasil se destaca porque as vendas de plug-ins aumentaram acentuadamente em 2024, enquanto os casos de uso público e de frotas podem apoiar a demanda de baterias de carregamento rápido em corredores e mercados urbanos selecionados.

Oriente Médio e África

Estima-se que o mercado do Médio Oriente e África cresça através de importações de veículos elétricos premium, planos de carregamento apoiados pelo Estado e modernização da frota. O Golfo tem uma vantagem, uma vez que a cobrança do investimento pode ser coordenada mais rapidamente, enquanto outros mercados crescerão de forma mais gradual. O apoio político dos EAU e a implantação do carregador rápido saudita criam o impulso mais claro no curto prazo.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Escala, química e integração de carregamento moldam a competição de mercado

Competição no ultrarrápido globalMercado de baterias EVestá centrado em quem pode combinar química, escala de fabricação, integração de veículos e cobrança de acesso ao ecossistema de forma mais eficaz. CATL, BYD, LG Energy Solution, Panasonic Energy, Samsung SDI, SK On, ACC, Northvolt, Gotion, EVE Energy e outras estão competindo por meio de uma combinação de expansão de fábrica, parcerias OEM, design de células de taxas mais altas e localização. O mercado não é conquistado apenas pelo desempenho das células. As empresas agora buscam vantagens por meio da execução completa do sistema; fornecimento de materiais resilientes, presença de fábricas regionais, controles conduzidos por software, resfriamento aprimorado e coordenação com plataformas OEM e redes públicas de carregamento. É por isso que a liderança em tecnologia de baterias, seleção do tipo de bateria e escala de produção são tão importantes quanto o puro desempenho do laboratório.

Um segundo tema competitivo é a diversificação química. Os dados da AIE mostram que o LFP se tornou uma grande força global, enquanto os produtos químicos à base de níquel ainda mantêm posições fortes nos EUA e na Europa. Como resultado, as empresas estão evitando a dependência de um único produto químico. Alguns estão expandindo as baterias de fosfato de ferro-lítio para veículos acessíveis para o mercado de massa, enquanto outros estão promovendo células premium ricas em níquel ou roteiros avançados em baterias de estado sólido. Isto está criando um mercado de duas vias: acessibilidade de alto volume, de um lado, e sistemas premium de alta energia e alta velocidade, do outro. Em ambos os casos, o verdadeiro diferenciador é a capacidade de manter a segurança e a vida sob uso repetido e ultrarrápido.

Um terceiro tema é o controle do ecossistema. Os jogadores vencedores não tratam mais a bateria como um componente independente. Eles estão emparelhando células com arquitetura de pacote, eletrônicos, software e parcerias de cobrança. Isso melhora a retenção de clientes e dá aos fornecedores mais poder nas negociações com as montadoras. A vantagem competitiva vem cada vez mais da capacidade de fornecer células, módulos, controles de pacote e desempenho de carregamento compatível juntos.

- Por exemplo, em março de 2025, a BYD disse que a sua Super e-Platform atingia 1.000 kW de potência de carregamento e poderia adicionar 400 km de autonomia em 5 minutos, ligando o design da bateria à estratégia de rede de carregamento.

LISTA DAS PRINCIPAIS EMPRESAS DE BATERIAS EV ULTRA-RÁPIDAS PERFILADAS

- CATL (China)

- BYD (China)

- Solução de energia LG(Coréia do Sul)

- Samsung SDI (Coreia do Sul)

- SK On (Coreia do Sul)

- Energia Panasonic (Japão)

- Gotion de alta tecnologia (China)

- EVE Energia (China)

- Sunwoda (China)

- CALB (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026: Geely apresentou uma bateria EV de próxima geração capaz de carregar de 10% a 80% em pouco mais de cinco minutos, estabelecendo um novo padrão para carregamento ultrarrápido. O desenvolvimento destaca os avanços na tecnologia de baterias de alta taxa, reduzindo significativamente o tempo de carregamento e aumentando a conveniência para a próxima geração.veículos elétricos.

- Maio de 2025: LG Energy Solution e GM disseram que comercializariam células de bateria prismáticas ricas em lítio e manganês para futuros caminhões elétricos e SUVs de grande porte da GM. O anúncio apontou para uma nova rota química para veículos elétricos maiores que precisam de menor custo e alcance prático.

- Dezembro de 2024:A Stellantis e a CATL concordaram em investir até 4,1 mil milhões de euros numa joint venture para uma fábrica de baterias LFP de grande escala em Saragoça, Espanha, com produção planeada até ao final de 2026. O projeto apoia programas de veículos elétricos acessíveis e fortalece a pegada LFP da Europa.

- Dezembro de 2024:CATL, CAES e FAW Hongqi concordaram em cooperar na troca de baterias. Essa parceria sinalizou o interesse comercial contínuo em estratégias de baterias compatíveis com troca para plataformas de veículos selecionadas.

- Setembro de 2024:A Subaru e a Panasonic Energy anunciaram planos para fornecer baterias automotivas de íons de lítio e estabelecer conjuntamente uma nova fábrica de baterias no Japão. O desenvolvimento adicionou profundidade de fabricação ao ecossistema de baterias EV do Japão.

- Setembro de 2024:A Samsung SDI apresentou baterias LFP+, totalmente de estado sólido e cilíndricas de 46 phi para veículos comerciais elétricos na IAA Transportation. Isto foi significativo, pois ampliou o mix de produtos públicos da Samsung SDI para além da sua tradicional imagem premium.

- Abril de 2024: A LG Energy Solution disse que seu complexo de US$ 5,5 bilhões no Arizona estava progredindo, com baterias cilíndricas da série 46 planejadas para uso em veículos elétricos. Esse investimento reforçou o esforço da LGES para garantir a futura procura dos EUA por formatos cilíndricos avançados.

COBERTURA DO RELATÓRIO

A análise global do mercado de baterias EV ultrarrápidas fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 14,8% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de veículo, tipo de bateria, capacidade de carregamento, capacidade da bateria, componente e região |

| Por tipo de veículo |

|

| Por tipo de bateria |

|

| Pela capacidade de carregamento |

|

| Por capacidade da bateria |

|

| Por componente |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 38,76 mil milhões de dólares em 2025 e deverá atingir 130,44 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 23,97 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 14,8% durante o período de previsão.

O segmento de automóveis liderou o mercado por tipo de veículo.

A expansão das redes de carregamento de alta potência está impulsionando o mercado global.

CATL, BYD, LG Energy Solution e Samsung SDI são alguns dos principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco