Tamanho do mercado de sensores subaquáticos, participação e análise da indústria, por tipo de sensor (sensor de pressão, sensor acústico, sensor de proximidade, sensor de radar, sensor de movimento, sonar e outros), por conectividade (com fio e sem fio), por aplicação (vigilância e monitoramento, reconhecimento de alvo, gravação climática, controle de poluição e outros), por usuário final (aquicultura, militar e defesa (submarinos), setor de petróleo e gás, pesquisa oceânica e outros) e regional Previsão, 2026–2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

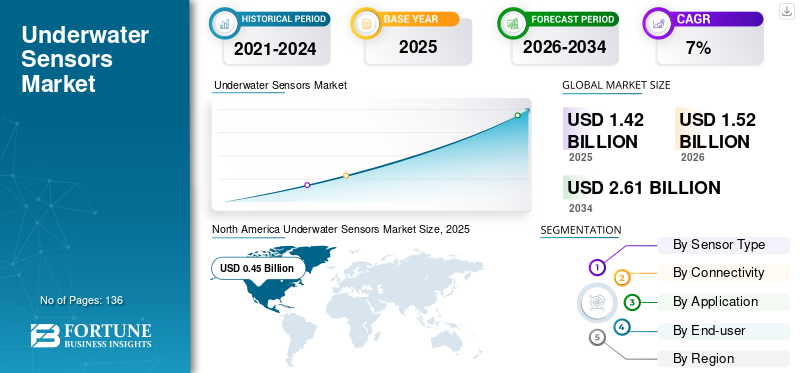

O tamanho global do mercado de sensores subaquáticos foi avaliado em US$ 1,42 bilhão em 2025. O mercado deve crescer de US$ 1,52 bilhão em 2026 para US$ 2,61 bilhões até 2034, exibindo um CAGR de 7,00% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 32,20% em 2025.

Sensores são pequenos dispositivos utilizados em diversos tipos de navios para monitorar o ambiente e coletar dados em tempo real. Esses dispositivos vêm em diversas formas e têm usos abundantes. Um sensor subaquático é empregado para medir pressão, vazão, temperatura, aceleração, inclinação e outros fins.

Além disso, os sensores subaquáticos são projetados para serem robustos para suportar condições adversas e são essenciais para melhorar o desempenho de um navio e avaliar a confiabilidade das embarcações marítimas. Além disso, esses sensores auxiliam na melhoria das capacidades de desempenho de embarcações navais, navios e outras embarcações, bem como na análise de dados em tempo real dos componentes em suas aplicações.

Fatores como o aumento dos avanços tecnológicos, incluindo melhores capacidades de sensores e sistemas de comunicação, a procura de monitorização subaquática nas forças armadas e na defesa, aplicações de monitorização ambiental, preocupações crescentes sobre segurança marítima, a poluição marinha e as alterações climáticas, e a crescente procura de sensores subaquáticos e marinhos nos mercados asiáticos estão a influenciar positivamente o crescimento global do mercado.

Além disso, os resíduos na cintura oceânica também estão a impulsionar a adoção de sensores a nível mundial. O ambiente marinho e os ecossistemas estão seriamente ameaçados pelos resíduos plásticos, como garrafas, sacos ou microplásticos. Estima-se que mais de 8 milhões de toneladas métricas de plástico entram nos oceanos anualmente. Na Ásia, as Filipinas lideram a lista de países que contribuem para a poluição plástica nos oceanos. Portanto, as preocupações crescentes sobre a poluição marinha estão a impulsionar a adopção de sensores subaquáticos e marinhos para uma melhor vigilância e protecção ambiental. A tabela abaixo mostra os principais países com a maior poluição dos oceanos por plásticos.

Para destacar o impacto do COVID-19 no mercado, foram testemunhados cenários positivos e negativos. Fatores como avanços tecnológicos, adoção de soluções digitais e de dados e maior foco no monitoramento ambiental e operações de pesquisa influenciaram positivamente o mercado. No entanto, as interrupções na cadeia de abastecimento e a falta de profissionais qualificados impactaram negativamente o mercado geral.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE SENSORES SUBAQUÁTICOS

- Tamanho do mercado em 2025: US$ 1,42 bilhão

- Tamanho do mercado em 2026: US$ 1,52 bilhão

- Tamanho do mercado previsto para 2034: US$ 2,61 bilhões

- CAGR: 7,00% de 2026–2034

- A América do Norte dominou o mercado de sensores subaquáticos com uma participação de 32,20% em 2025.

- O segmento de sensores acústicos deverá responder por 23,94% da participação de mercado em 2026.

- O segmento wireless deverá deter 59,89% da participação de mercado em 2026.

América do Norte

A América do Norte representou 0,46 mil milhões de dólares em 2025 e deverá atingir 0,48 mil milhões de dólares em 2026, impulsionada por projetos offshore e pela modernização naval.

Ásia-Pacífico

A Ásia-Pacífico representou 0,31 mil milhões de dólares em 2025 e deverá atingir 0,34 mil milhões de dólares em 2026, apoiado por investimentos navais e marítimos.

Europa

A Europa foi avaliada em 0,35 mil milhões de dólares em 2025 e deverá atingir 0,37 mil milhões de dólares em 2026, impulsionada pelas tecnologias de vigilância subaquática.

NÓS.

O mercado deverá atingir 0,31 mil milhões de dólares até 2026, apoiado pela energia offshore e investimentos navais.

Japão

O mercado deverá atingir US$ 0,067 bilhão até 2026, impulsionado por tecnologias de detecção subaquática e segurança marítima.

Leia mais

IMPACTO DA IA GERATIVA

A integração da IA generativa com sensores subaquáticos oferece uma oportunidade para criar uma revolução no mercado

Os sensores subaquáticos desempenham um papel crucial no monitoramento de ambientes oceânicos e na detecção de mudanças na temperatura, salinidade, pressão da água e muito mais. IntegrandoIA generativa com esses sensores poderia aprimorar as capacidades de análise de dados, potencialmente prevendo tendências ambientais ou identificando anomalias em tempo real.

A IA generativa poderia ser usada com tecnologias de sensores para tarefas, incluindo a geração de dados sintéticos para aumentar dados limitados do mundo real para modelos de treinamento ou para simular ambientes subaquáticos para testar o desempenho do sensor em diversas condições. A capacidade da IA generativa de criar dados complexos e massivos auxilia na simulação de aplicações do mundo real e garante que os sensores subaquáticos e marinhos sejam ideais para vários cenários e interações do usuário. Assim, vários países estão a colaborar para introduzir capacidades generativas de IA para sensores subaquáticos. Por exemplo,

Em dezembro de 2023, o Reino Unido, os EUA e a Austrália concordaram em usar algoritmos avançados de IA em vários sistemas, com aeronaves de patrulha marítima P-8A, para processar a sonobóia de cada nação como parte desta última rodada de negociações. Os líderes da defesa dos três países também afirmaram que estão a fornecer inteligência artificial avançada e autónoma. O sistema inclui algoritmos de IA e ML para melhorar a precisão do direcionamento, proteção da força, vigilância, inteligência e reconhecimento. A necessidade de os aliados permanecerem na vanguarda da tecnologia é reforçada pelo aumento dos gastos com defesa em capacidades mutuamente benéficas, incluindo 25,0 milhões de dólares para a Iniciativa de Inovação AUKUS.

A integração da IA generativa com sensores marítimos oferece uma oportunidade para criar uma revolução neste mercado, permitindo simulações mais rápidas e precisas que podem desbloquear novas capacidades em diferentes áreas.

Tendências de mercado de sensores subaquáticos

O aumento dos gastos militares e de defesa em todo o mundo influencia positivamente o crescimento do mercado

O aumento substancial das despesas mundiais com a defesa deve-se a preocupações de segurança, preocupações com áreas contestadas e ameaças. Os militares estão usando AUVs, UUVs e ROVs para contramedidas de minas, avaliações ambientais rápidas, inteligência, vigilância, reconhecimento, proteção de portos e operações de liberação de portos, e guerra anti-submarino. Consequentemente, para combater os riscos da segurança submarina, espera-se que estes veículos sejam utilizados com mais frequência nos próximos anos. Uma tendência chave para este mercado é a forte procura esperada por comunicações fiáveis, rápidas e seguras na segurança e defesa interna. Para garantir uma comunicação confiável e segura, as organizações utilizam cada vez mais soluções de comunicação acústica baseadas em sensores de sistemas de defesa marítima.

Em 2023, a despesa mundial total com as forças armadas atingiu 2.443,0 mil milhões de dólares, um aumento de 6,8% em termos reais em comparação com 2022, conforme relatado pelo Instituto Internacional de Investigação para a Paz de Estocolmo. Portanto, o aumento dos gastos com defesa em todo o mundo é uma tendência chave que está acelerando o crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de sensores subaquáticos

Aumento da demanda por AUVs e ROVs em diversas aplicações marítimas para impulsionar a expansão do mercado

Veículos subaquáticos autônomos (AUVs) e os Veículos Operados Remotamente (ROVs) podem ser equipados com uma variedade de sensores subaquáticos para ajudá-los a realizar tarefas relacionadas às suas missões, como mapeamento, navegação ou monitoramento ambiental. Os AUV e os ROV podem aumentar a segurança operacional, reduzir o impacto ecológico das atividades de monitorização e diminuir o número de pessoal necessário para operar no mar. A sua utilidade e capacidade dentro da comunidade militar foram melhoradas pelos avanços na tecnologia em AUVs e ROVs.

Várias iniciativas governamentais são lançadas à medida que as empresas percebem a importância dos sensores subaquáticos e marinhos em AUVs e ROVs. Por exemplo,

Em Maio de 2023, a Innovate UK e o Departamento do Ambiente, Alimentação e Assuntos Rurais (Defra) anunciaram que tinham financiado 1,5 milhões de dólares para desenvolver tecnologias e capacidades essenciais que permitam uma monitorização mais eficiente dos activos de capital natural marinho.

Assim, a crescente demanda por AUVs e ROVs em diversas aplicações marítimas está impulsionando a adoção de sensores subaquáticos no mercado.

FATORES DE RESTRIÇÃO

Dificuldade na implantação e recuperação de sensores em ambientes subaquáticos adversos pode dificultar o crescimento do mercado

O mercado global é dificultado pelo desenvolvimento de sensores que possam resistir a ambientes subaquáticos corrosivos e agressivos devido à sua tarefa difícil e dispendiosa. O ambiente subaquático é severo e corrosivo devido a vários fatores, como a temperatura da água do mar pode flutuar extensivamente, a alta pressão da água do mar, a alta salinidade da água do mar que pode corroer os sensores e a bioincrustação, que pode dificultar o crescimento do mercado de sensores subaquáticos.

Além disso, devido aos elevados custos de implementação e aos desafios técnicos, a implantação de sensores subaquáticos é um grande desafio, especialmente para as pequenas empresas. Elementos como licenças de software, investimentos em hardware e custos de treinamento de pessoal fazem parte do compromisso financeiro inicial necessário para adotar sensores subaquáticos.

Análise de segmentação de mercado de sensores subaquáticos

Por análise de tipo de sensor

Sensores acústicos lideram com sua adoção crescente em relação a outros tipos de sensores

Por tipo de sensor, o mercado é dividido em sensor de pressão, sensor acústico, sensor de proximidade, sensor de radar, sensor de movimento, sonar e outros. Os outros tipos de sensores incluem sensor de fluxo, sensor de nível e sensor de imagem. Em 2025, o segmento de sensores acústicos detinha a maior participação de mercado devido à sua crescente popularidade entre os usuários finais. Nos últimos anos, os sensores acústicos têm sido utilizados principalmente para tarefas como a detecção de obstáculos ou objetos subaquáticos, navegação oceânica, estudo de fenômenos oceanográficos e monitoramento da vida marinha e dos ecossistemas. Além disso, diversos compromissos no mercado estão focados em atender à crescente demanda por sensores acústicos. Este segmento ganhou23,94%da participação de mercado em 2026. Por exemplo,

Maio de 2023: Pesquisadores do Instituto Indiano de Tecnologia Madras e cientistas do DRDO colaboraram com o objetivo de desenvolver um sensor piezoelétrico de tecnologia MEMS para comunicações subaquáticas. Este tipo de sensor é usado principalmente em aplicações de defesa, principalmente nas forças navais.

No entanto, nos próximos anos, espera-se que os sonares cresçam com o maior CAGR. A tecnologia sonar é adotada em diversos setores, como comercial, defesa e outras atividades de exploração.

Por Análise de Conectividade

O aumento da implementação de sensores sem fio pelos usuários finais resulta em seu domínio

Por conectividade, o mercado é classificado em cabeado e sem fio. Em 2025, o segmento wireless detinha a maior participação de mercado e deverá manter seu domínio durante o período de previsão. As empresas têm atendido à crescente demanda por sensores sem fio lançando soluções avançadas de sensores. Espera-se que o segmento capture59,89%da participação de mercado em 2026, documentando um CAGR significativo de 8,56% durante o período de previsão (2024-2032). Por exemplo,

Março de 2024: Sensores oceânicos Neil Brown introduziu um sensor integrado de condutividade, temperatura e profundidade para revolucionar os projetos de coleta de dados subaquáticos. O sensor foi desenvolvido especificamente para veículos subaquáticos não tripulados para ser usado em inúmeras indústrias.

Espera-se que o segmento de sensores com fio cresça de forma constante devido à demanda por sistemas tradicionais relacionados ao mercado.

Por análise de aplicação

Sistemas de vigilância e monitoramento ganham destaque no mercado impulsionados por suas soluções avançadas de sensores subaquáticos

Por aplicação, o mercado é segmentado em vigilância e monitoramento, reconhecimento de alvos, registro climático, controle de poluição, entre outros. As outras aplicações incluem combustível e sistema de propulsão.

Em 2025, o segmento de vigilância e monitoramento detinha a maior participação de mercado devido à crescente demanda por sistemas de vigilância e monitoramento com soluções avançadas de sensores subaquáticos. As tecnologias de detecção e detecção subaquáticas têm vários casos de utilização, tais como o mapeamento de terreno submarino, o estudo de ecossistemas marinhos, a monitorização e identificação de infra-estruturas subterrâneas e o apoio a operações de defesa, tais como a detecção de submarinos e outros alvos subaquáticos. A crescente demanda é acelerada devido ao seu melhor desempenho e propriedades mais eficientes em termos energéticos. Além disso, há uma procura crescente de tais sistemas em ambientes extremos como o Árctico. O mercado também está a testemunhar uma procura acelerada por sistemas de vigilância submarina nos mercados asiáticos. O segmento está pronto para ganhar31,84%da participação de mercado em 2026. Por exemplo,

Novembro de 2023: ThayerMahan concluiu sua parceria estratégica com a Saab Australia com o objetivo de aproveitar as oportunidades de fortalecer a experiência soberana da Austrália em guerra submarina. A empresa relatou ter recebido uma grande demanda por sistemas de vigilância submarina nos mercados asiáticos nos últimos anos. Esta parceria melhora a integração de sistemas autônomos e robóticos com capacidades de vigilância que fornecem vigilância subaquática persistente para proteger os ativos, fronteiras e mares subaquáticos da Austrália.

No entanto, espera-se que os casos de utilização de registo climático cresçam com o maior CAGR de 10,30% nos próximos anos, à medida que os sensores ajudam os utilizadores finais a monitorizar as mudanças climáticas e oceânicas. Prevê-se que a procura por tecnologia de sensores melhorada para monitorizar as alterações climáticas cresça substancialmente.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

A demanda por tecnologia de sensores subaquáticos em todo o setor militar e de defesa impulsionou o crescimento do segmento

Por usuário final, o mercado é separado em aquicultura, militar e defesa (submarinos), setor de petróleo e gás, pesquisa oceânica, entre outros. Os outros utilizadores finais incluem instituições de saúde e marítimas.

Em 2025, o segmento militar e de defesa (submarinos) detinha a maior quota de mercado, uma vez que a procura por tecnologia de sensores subaquáticos em todo o setor cresceu significativamente. Os sensores são uma parte importante dos submarinos para ajudar nas operações de vigilância, comunicação, defesa e navegação. Espera-se que este segmento domine o mercado com uma participação de32,91%em 2026.

No entanto, nos próximos anos, espera-se que os utilizadores finais da investigação oceânica demonstrem uma inclinação crescente para a adoção de sensores subaquáticos. Espera-se que os usuários finais da pesquisa oceânica cresçam no maior CAGR de mais de 9,11% durante o período de previsão (2024-2032). Diversos projetos de pesquisa alinhados indicam a trajetória crescente do segmento nos próximos anos.

Descarregue amostra grátis para saber mais sobre este relatório.

O gráfico acima mostra o número total de manuscritos científicos para diversas aplicações na área de pesquisa relacionada à indústria naval. Sensores são o termo mais utilizado pelos pesquisadores, seguidos de sensoriamento remoto.

INFORMAÇÕES REGIONAIS

Globalmente, o relatório foi estudado nas seguintes regiões: América do Norte, Europa, Ásia-Pacífico, América do Sul e Médio Oriente e África.

North America Underwater Sensors Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado da América do Norte foi avaliado em 0,46 mil milhões de dólares em 2025, capturando 32,20% da receita global, e estima-se que atinja 0,48 mil milhões de dólares em 2026. A América do Norte detinha a maior quota de mercado de sensores subaquáticos em 2025. O mercado regional tem um setor de petróleo e gás maduro, com iniciativas offshore substanciais a ocorrer no Golfo do México. Devido às regulamentações de segurança e à necessidade de integridade dos ativos, tem havido grandes investimentos em sistemas de monitoramento subaquático na região. Prevê-se que o mercado dos EUA detenha 0,31 mil milhões de dólares em 2026. Por exemplo,

Em janeiro de 2024, a empresa canadense de gestão de recursos culturais, Parks Canada, concluiu seu estudo de exploração arqueológica nos destroços do HMS Erebus e do sítio histórico nacional HMS Terror em Nunavut. O período de pesquisa durou doze dias e resultou na coleção de artefatos fascinantes e milhares de imagens de alta qualidade.

Assim, vários factores, como o aumento da utilização da comunicação subaquática para defesa naval, o aumento do número de veículos subaquáticos autónomos e a crescente procura de exploração científica e recolha de dados, estão a contribuir para o crescimento positivo do mercado regional.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu 0,31 mil milhões de dólares em 2025, representando 21,40% da receita total do mercado, e deverá atingir 0,34 mil milhões de dólares em 2026. Espera-se que a Ásia-Pacífico apresente a maior taxa de crescimento durante o período de previsão, alimentada pelo envolvimento das economias em crescimento no mercado em toda a região. China, Japão, Coreia do Sul e Índia têm um forte foco na aquisição de sensores avançados para as suas plataformas navais, incluindo navios, submarinos e outras embarcações. Prevê-se que o mercado chinês seja avaliado em 0,071 mil milhões de dólares em 2026. Além disso, os crescentes investimentos em infraestruturas e operações marítimas estão a impulsionar a procura de sensores subaquáticos em toda a região. A Índia e o Japão deverão ganhar 0,067 mil milhões de dólares em 2026. Por exemplo,

Em abril de 2023, a Índia iniciou um projeto de desenvolvimento para um veículo subaquático não tripulado extragrande. A Marinha Indiana pretende adquirir até 12 XLUUVs, e o protótipo deverá estar pronto em 2025. A plataforma destina-se a desempenhar diversas funções, como reconhecimento, inteligência, vigilância, anti-submarino, guerra contra minas e anti-superfície.

Europa

Em 2025, a Europa detinha 24,70% do mercado global, atingindo uma avaliação de 0,35 mil milhões de dólares, e deverá crescer para 0,37 mil milhões de dólares em 2026. Espera-se que a Europa apresente um crescimento constante durante o período projetado, como resultado da crescente procura de aplicações de sensores avançados na proteção contra ameaças navais, vigilância e outras aplicações. O mercado do Reino Unido continua a crescer, com previsão de atingir um valor de mercado de 0,07 mil milhões de dólares em 2025. A Marinha Real do Reino Unido está a trabalhar no desenvolvimento de uma variedade de sistemas totalmente autónomos para vigilância, reconhecimento, recolha de dados subaquáticos, entrega discreta de carga útil e recuperação de sensores remotos automatizados que estão a impulsionar a adoção de embarcações e veículos subaquáticos não tripulados em toda a região. Essas atividades contribuem para o crescimento do mercado regional de sensores subaquáticos. A Alemanha deverá crescer com uma avaliação de 0,07 mil milhões de dólares em 2026, enquanto a França deverá deter 0,07 mil milhões de dólares no mesmo ano.

Oriente Médio e África

Em 2025, o mercado do Oriente Médio e África situou-se em US$ 0,18 bilhão, representando 12,60% da demanda global, e deverá crescer para US$ 0,19 bilhão em 2026. O Oriente Médio e África detém uma participação de mercado menor em comparação com outras regiões do mercado em 2023. No entanto, durante o período de previsão, espera-se que o mercado regional apresente um futuro saudável relacionado à adoção de sensores marinhos. A região possui uma abundância de reservas offshore de petróleo e gás, motivando ainda mais as empresas regionais a salvaguardar e supervisionar activos e infra-estruturas valiosos em ambientes difíceis e exigentes. O mercado do GCC deverá situar-se em 0,07 mil milhões de dólares em 2025.

Ámérica do Sul

Espera-se que o mercado na América do Sul cresça a uma taxa de crescimento saudável devido ao crescente interesse governamental na adoção de sensores subaquáticos, que visa principalmente criar um ecossistema marinho seguro em toda a região.

Lista das principais empresas no mercado de sensores subaquáticos

Colaborar com participantes do mercado relacionados é uma prioridade máxima dos participantes que operam no mercado

Principais países com maior poluição oceânica com plásticos |

||

|

Classificação |

Países |

Resíduos de toneladas métricas |

|

1 |

Filipinas |

356.371 |

|

2 |

Índia |

126.513 |

|

3 |

Malásia |

73.098 |

|

4 |

China |

70.707 |

|

5 |

Indonésia |

56.333 |

|

6 |

Mianmar |

40.000 |

|

7 |

Brasil |

37.799 |

|

8 |

Vietnã |

28.221 |

|

9 |

Bangladesh |

24.640 |

|

10 |

Tailândia |

22.806 |

Os principais participantes seguem uma estratégia de negócios fundamental de aquisição e colaboração com especialistas de mercado relacionados ou de pequena escala. Esses players adotam essa estratégia com o objetivo de expandir o número de membros de sua equipe, o conhecimento do produto e suas posições no mercado. Junto com isso, os principais players têm enriquecido seu ecossistema de distribuidores e revendedores para fazer avanços em seu alcance global. Além disso, os principais players estão lançando sensores novos e aprimorados com recursos aprimorados para atender às crescentes necessidades dos usuários finais.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Amfenol Corporation (EUA)

- Teledyne Technologies Incorporada. (NÓS.)

- Meteksan Defesa Indústria Inc. (Peru)

- Seatools B.V. (Holanda)

- Impact Subsea Ltd. (Reino Unido)

- Covelya Group Limited (Reino Unido)

- Gill Sensors & Controls Limited (Reino Unido)

- Standex International Corp (EUA)

- Massa Products Corporation (EUA)

- (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2024:A Teledyne concordou em adquirir a Valeport Holdings Limited e suas afiliadas. A empresa adquirida está sediada em Totnes, Reino Unido, e é especializada no fornecimento de sensores relacionados ao mercado para casos de uso de energia, meio ambiente, construção e defesa. O conjunto de sensores complementares inclui medidores de corrente e vazão, sondas de velocidade do som e sensores de profundidade, condutividade e temperatura. A Teledyne espera que a adição da Valeport à Teledyne Marine terá um impacto positivo em suas ofertas tecnológicas e também expandirá sua experiência tecnológica.

- Janeiro de 2024:A Amphenol Corporation concluiu a aquisição da AIRMAR Technology Corp., especializada em transdutores ultrassônicos e tecnologia Chirp. A AIRMAR será incorporada no segmento de negócios de interconexão e sistemas de sensores da empresa. Com isso, passou a fazer parte de vários outros mercados de sensores e interconexão e continuará a manter sua sede em Milford, New Hampshire.

- Março de 2022:concluiu a aquisição da Sensor Solutions com sede no Colorado por mais de US$ 9,7 milhões. Com esta aquisição, a empresa espera expandir suas capacidades e usuários finais nos setores de automação industrial, veículos elétricos e médico. A Sensor Solutions desenvolve e comercializa ferramentas de sensores magnéticos e de efeito Hall padrão e personalizadas, incluindo interruptores Hall lineares e rotativos e travamento, bem como sensores especiais. Esses produtos são focados na comercialização para uma ampla gama de clientes nos setores industrial, automotivo, aeroespacial, médico, eletrônicos de consumoe setores militares.

- Agosto de 2021:Com a abordagem do "CoE Subaquático da Turquia", a Meteksan Defense Industry Inc. foi selecionada pela Presidência das Indústrias de Defesa da República da Turquia para compartilhar sua experiência em sonar para sistemas de superfície para submarinos.

- Abril de 2021:A Amphenol Corporation adquiriu a MTS Systems Corporation e esperava que seu negócio de sensores agregasse mais de US$ 350 milhões em vendas após o final do ano após o fechamento. Com esta aquisição, essas empresas têm força e experiência combinadas em portfólios de produtos de sensores altamente complementares e uma base de clientes ampliada.

COBERTURA DO RELATÓRIO

O relatório abrange todos os fatores que afetaram direta ou indiretamente o crescimento geral do mercado. Os fatores incluem os principais participantes do mercado, tipos de produtos, seus investimentos em novas tecnologias de sensores e seus casos de uso proeminentes. Além disso, o relatório também fornece aos seus leitores uma visão geral das tendências recentes do mercado e dos pontos altos dos avanços recentes do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,0% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de sensor

Por conectividade

Por aplicativo

Por usuário final

Por região

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 2,61 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 1,42 bilhão.

O mercado deverá crescer a um CAGR de 7,00% durante o período de previsão.

O segmento de vigilância e monitoramento detinha a maior participação de mercado em 2025.

A crescente demanda por AUV e ROV para diversas aplicações marítimas está impulsionando o crescimento do mercado.

Amphenol Corporation, Teledyne Technologies Incorporated., Meteksan Defense Industry Inc., Seatools B.V., Impact Subsea Ltd., Covelya Group Limited, Gill Sensors & Controls Limited, Standex International Corp, Massa Products Corporation e Holykell Sensor Inc.

A América do Norte detinha a maior participação de mercado em 2025.

Por aplicação, espera-se que o registro climático cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 136

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco