Mercado de guerra subaquática, tamanho, participação e análise da indústria, por plataforma (submarinos, navios de superfície e helicópteros navais), por sistemas (comunicações, guerra eletrônica, armas, não tripulados e sonar), por usuário final (comercial e naval) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

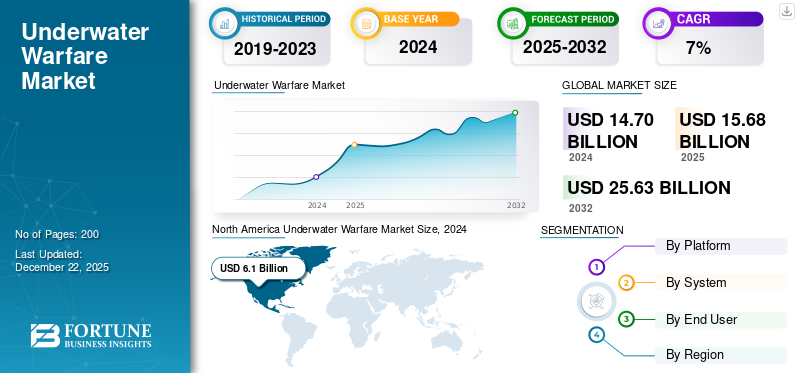

O tamanho do mercado global de guerra submarina foi avaliado em US$ 15,69 bilhões em 2025 e deverá crescer de US$ 17,06 bilhões em 2026 para US$ 28,78 bilhões em 2034, exibindo um CAGR de 6,80% durante o período de previsão. A América do Norte dominou o mercado de guerra subaquática com uma participação de mercado de 41,05% em 2025.

O mercado de guerra subaquática é um segmento crítico da indústria de defesa global, concentrando-se em tecnologias e sistemas concebidos para operações abaixo da superfície do oceano. Este mercado inclui submarinos,Veículos subaquáticos autônomos (AUVs), Veículos Subaquáticos Não Tripulados (UUVs), sistemas de sonar, torpedos e outros armamentos avançados. As tensões geopolíticas, os programas de modernização naval e os avanços tecnológicos estão a impulsionar um crescimento significativo neste sector.

Os sistemas de guerra submarina consistem numa gama de tecnologias e equipamentos utilizados para atividades militares abaixo da superfície do oceano. Esses sistemas incluem submarinos, sensores subaquáticos, torpedos, minas e equipamentos de guerra anti-submarino (ASW). Eles são empregados para diversos fins, como detecção, rastreamento e neutralização de perigos subaquáticos, salvaguarda de fronteiras marítimas e proteção de infraestruturas subaquáticas cruciais. Os desenvolvimentos em automação, inteligência artificial e robótica subaquática estão a expandir o potencial futuro dos sistemas de guerra submarinos, melhorando as capacidades para operações ofensivas e defensivas. Esta progressão é motivada pelo aumento dos conflitos geopolíticos e pela procura de maior segurança marítima, que continuam a influenciar e impulsionar a inovação no sector.

A pandemia COVID-19 teve um impacto misto no crescimento do mercado, afetando diferentes aspectos de várias maneiras. A pandemia causou perturbações significativas nas cadeias de produção e abastecimento, levando a atrasos na entrega de componentes críticos e afetando a conclusão atempada de projetos navais. As crises económicas resultantes da pandemia levaram a restrições orçamentais, potencialmente abrandando os investimentos em tecnologia de guerra subaquática. A pandemia aumentou a procura de segurança marítima, especialmente de veículos subaquáticos não tripulados (UUV) de guerra anti-submarino (ASW), à medida que os países procuravam proteger as suas fronteiras com um envolvimento humano reduzido.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de guerra subaquática

- Tamanho do mercado em 2025: US$ 15,69 bilhões

- Tamanho do mercado em 2026: US$ 17,06 bilhões

- Tamanho do mercado previsto para 2034: US$ 28,78 bilhões

- CAGR: 6,80% de 2026–2034

- A América do Norte dominou o mercado de guerra subaquática com uma participação de mercado de 41,05% em 2025.

- O segmento de submarinos deverá dominar o mercado com uma participação de 46,58% em 2026.

- O segmento SOR deverá responder por 45,00% da participação de mercado em 2026.

América do Norte

A América do Norte contribuiu com 41,05% para o mercado global em 2025, com uma avaliação de 6,44 mil milhões de dólares, e deverá atingir 6,93 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 5,29 mil milhões de dólares em 2025, representando 33,75% da quota de mercado global, e deverá atingir 5,77 mil milhões de dólares em 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em 2,76 mil milhões de dólares em 2025, capturando 17,57% da receita global, e estima-se que atinja 3,02 mil milhões de dólares em 2026.

NÓS.

O mercado dos EUA deverá atingir US$ 5,76 bilhões até 2026.

Japão

O mercado do Japão deverá atingir 0,89 mil milhões de dólares até 2026.

Leia mais

Impacto da Guerra Rússia-Ucrânia

Conflito em curso entre Rússia e Ucrânia para impulsionar investimentos em veículos subaquáticos não tripulados e tecnologias avançadas de guerra submarina

A guerra Rússia-Ucrânia teve um impacto significativo no crescimento do mercado de guerra subaquática, particularmente nas áreas deVeículos subaquáticos não tripulados (UUVs)e sistemas de guerra submarinos. O conflito aumentou a necessidade de armas subaquáticas avançadas, especialmente sistemas inteligentes e não tripulados. A Rússia aumentou o seu foco em armas subaquáticas inteligentes para obter vantagens estratégicas, enquanto os países que apoiam a Ucrânia expandiram os seus portfólios de armas para neutralizar a agressão russa.

Veículos Marítimos Não Tripulados (UMV), como o Magura V5 da Ucrânia, têm desempenhado um papel fundamental na guerra naval, danificando navios russos e forçando a retirada da sua Frota do Mar Negro. Este sucesso destaca a crescente importância dos UMVs nos conflitos navais modernos.

As tendências emergentes incluem avanços em tecnologias de sonar e sensores, integração de inteligência artificial, capacidades furtivas aprimoradas e operações em vários domínios. Estas inovações estão a ser aceleradas pelas tensões geopolíticas decorrentes da guerra.

A guerra sublinhou a importância estratégica do controlo das zonas marítimas através de sistemas subaquáticos. O bloqueio da Rússia aos portos ucranianos e o acesso restrito a mares críticos como o Mar Negro enfatizaram a necessidade de sistemas robustos de guerra submarina para a segurança das fronteiras e a defesa naval. A utilização pela Ucrânia de artilharia de longo alcance e UMV para atingir recursos navais russos demonstra como os sistemas de guerra submarinos podem mudar a dinâmica militar em águas contestadas.

A guerra perturbou o comércio marítimo, aumentando custos como os prémios de risco de guerra para navios que operam perto de zonas de conflito. Isto afectou indirectamente os investimentos em tecnologias marítimas, incluindo sistemas subaquáticos. As sanções contra a Rússia restringiram a sua capacidade de investir em tecnologias navais, o que pode atrasar a sua produção de sistemas submarinos avançados, mas também pode impulsionar a inovação à medida que procura alternativas.

TENDÊNCIAS DO MERCADO DE GUERRA SUBAQUÁTICA

Melhorias tecnológicas em sistemas de defesa subaquática para impulsionar a expansão do mercado

Um dos principais fatores que impulsionam o CAGR do mercado são os crescentes avanços tecnológicos nos sistemas de defesa subaquáticos. Da mesma forma, as nações estão a reconhecer a importância estratégica de salvaguardar as suas fronteiras e interesses marítimos. Consequentemente, novas tecnologias criadas especificamente para a defesa subaquática estão a ser desenvolvidas e implementadas a um ritmo crescente. As capacidades de vigilância e reconhecimento subaquático são melhoradas através da implantação de veículos subaquáticos autónomos (AUVs) e veículos subaquáticos não tripulados (UUVs), que estão equipados com sensores avançados e tecnologias de comunicação.

À medida que as tecnologias de sonar progrediram, a monitorização das atividades submarinas pode agora ser realizada de forma mais eficiente, resultando em melhores capacidades de deteção e seguimento. Além disso, o extenso processamento de dados subaquáticos foi refinado através da integração de inteligência artificial eaprendizado de máquinaalgoritmos, facilitando tomadas de decisão mais rápidas e precisas. O avanço da tecnologia furtiva, incluindo revestimentos e materiais avançados, também contribuiu para tornar os recursos subaquáticos mais evasivos e mais difíceis de detectar.

No futuro, espera-se que o aumento das tensões entre várias nações devido à escalada de guerras e conflitos impulsione o crescimento do mercado. Uma guerra é definida como um conflito violento entre nações ou estados. As forças armadas utilizam normalmente tecnologia de guerra submarina para enfrentar ameaças submarinas, a fim de manter e gerir situações de conflito e garantir a segurança nacional.

- A América do Norte testemunhou um crescimento do mercado de guerra subaquática de US$ 5,71 bilhões em 2023 para US$ 6,1 bilhões em 2024.

Por exemplo, em Julho de 2022, as forças ucranianas utilizavam artilharia de longo alcance ao longo do rio Dnipro para atacar pontes. O Ministério da Defesa do Reino Unido relatou dois ataques à Ponte Antonivskiy em Kherson na sua atualização sobre a Guerra Rússia-Ucrânia. Portanto, o mercado está crescendo devido ao aumento das tensões entre diferentes países causado pelo aumento das guerras e conflitos. Assim, o mercado está em expansão devido ao aumento das ameaças subaquáticas. Esse fator está impulsionando a receita do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Crescentes avanços na robótica subaquática para estimular a expansão do mercado

Prevê-se que os crescentes desenvolvimentos na robótica subaquática melhorem o mercado de sistemas de guerra submarinos, aumentando as capacidades e a eficiência operacional. O progresso recente na robótica subaquática, incluindo Veículos Subaquáticos Autônomos (AUVs) e Veículos Operados Remotamente (ROVs) aprimorados, está expandindo a gama de missões submarinas, como vigilância, reconhecimento e detecção de minas. Por exemplo, em agosto de 2024, o Comando de Sistemas Marítimos Navais da Marinha dos EUA revelou a implantação de uma nova frota de AUVs sofisticados equipados com sensores de última geração e IA para melhores operações subaquáticas, sinalizando um aumento notável no potencial do mercado.

Além disso, estes avanços estão alinhados com as estratégias de defesa globais centradas na manutenção da segurança marítima e no reforço das capacidades de resposta. Em Setembro de 2024, a União Europeia sancionou o financiamento para a criação de drones subaquáticos de próxima geração para ajudar nas operações navais e na guerra anti-submarina. Este foco na inovação tecnológica está em linha com uma tendência mais ampla no sector da defesa, onde se prevê que o investimento em sistemas robóticos estimule o crescimento e o avanço no mercado de sistemas de guerra submarinos.

RESTRIÇÕES DE MERCADO

Aumento da complexidade tecnológica para dificultar a expansão do mercado

A crescente complexidade do mercado de sistemas de guerra submarinos pode dificultar o crescimento, elevando as despesas operacionais e de desenvolvimento. À medida que os sistemas progridem, a sua concepção, integração e manutenção requerem conhecimentos especializados e tecnologia avançada. Esta complexidade aumenta o investimento inicial e também exige investigação e desenvolvimento contínuos para se manter alinhado com o progresso tecnológico. Consequentemente, estes elementos podem restringir a participação no mercado a alguns grandes intervenientes seleccionados com recursos financeiros substanciais, diminuindo potencialmente a concorrência e a inovação.

Além disso, os rápidos avanços tecnológicos podem tornar os sistemas existentes obsoletos, levando a um ciclo de atualizações incessantes. Esta necessidade contínua de melhoria e ajustamento tecnológico pode sobrecarregar orçamentos e recursos, complicando o caminho de crescimento do mercado. As organizações podem encontrar desafios na gestão destas complexidades, levando a atrasos na implementação e possíveis ineficiências operacionais.

OPORTUNIDADES DE MERCADO

Mudanças nas necessidades de defesa e avanços em tecnologia no setor de guerra subaquática impulsionam o crescimento do mercado

O setor da guerra subaquática apresenta oportunidades consideráveis impulsionadas pelas mudanças nas necessidades de defesa e pelos avanços tecnológicos. A crescente procura de sistemas sofisticados de defesa naval, como veículos subaquáticos autónomos (AUVs), veículos subaquáticos não tripulados (UUVs) e tecnologias de sonar de próxima geração, está a gerar perspectivas significativas para fabricantes e fornecedores de tecnologia.

As tensões geopolíticas e a necessidade crescente de segurança marítima estão a encorajar as nações a investir na modernização das suas frotas navais e no reforço das capacidades de defesa subaquática. Além disso, a incorporação deInteligência Artificial (IA)Prevê-se que a implementação, aprendizagem automática e automação em tecnologias de guerra subaquática melhorem a eficiência operacional e promovam a inovação. O aumento dos orçamentos de defesa, as parcerias internacionais e o crescimento das colaborações público-privadas em contratos de defesa promoverão ainda mais a expansão do mercado. Estes elementos posicionam o sector da guerra subaquática para o desenvolvimento contínuo e o progresso tecnológico.

DESAFIOS DO MERCADO

Despesas associadas à pesquisa, desenvolvimento e implantação de sistemas subaquáticos avançados dificultam o crescimento do mercado

Um obstáculo significativo no sector da guerra subaquática são as despesas consideráveis associadas à investigação, desenvolvimento e implantação de sistemas subaquáticos avançados, incluindo submarinos, tecnologias de sonar e veículos subaquáticos não tripulados (UUV). A complexidade destas tecnologias exige um investimento financeiro substancial e prazos de desenvolvimento alargados, o que pode limitar a acessibilidade para certas nações. Além disso, o ambiente subaquático desafiador e muitas vezes hostil apresenta dificuldades técnicas em relação à confiabilidade e ao desempenho do sistema. Outra preocupação é a compatibilidade das novas tecnologias com os sistemas legados existentes, uma vez que as forças militares pretendem fundir as inovações contemporâneas com os quadros estabelecidos. Vulnerabilidades de segurança, como o risco de ataques cibernéticos a sistemas de defesa subaquáticos, comprometem ainda mais a integridade operacional. Por último, as tensões geopolíticas e os obstáculos regulamentares no âmbito dos acordos internacionais de defesa podem dificultar a cooperação transfronteiriça e impedir a expansão do mercado.

ANÁLISE DE SEGMENTAÇÃO

Por plataforma

Submarinos assumirão a liderança devido a iniciativas governamentais e avanços tecnológicos

Com base na plataforma, o mercado foi segmentado em submarinos, navios de superfície e helicópteros navais.

O segmento de submarinos deverá dominar o mercado com uma participação de 46,58% em 2026, devido aos avanços tecnológicos e iniciativas governamentais. A integração de tecnologias avançadas, como capacidades furtivas, energia nuclear e sistemas de combate sofisticados, aumenta a eficiência operacional e o valor estratégico dos submarinos. Estes avanços tornam os submarinos ativos cruciais para as forças navais, contribuindo para a sua crescente procura.

Espera-se que os navios de superfície sejam o segmento de crescimento mais rápido no período 2025-2032. Os navios de superfície estão cada vez mais equipados com tecnologias avançadas, tais como sistemas de sonar, veículos subaquáticos não tripulados (UUVs) e sistemas de guerra electrónica, melhorando as suas capacidades na guerra anti-submarina e na recolha de informações.

- O segmento de navios de superfície deverá deter uma participação de 32,3% em 2024.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por sistema

Integração de inteligência artificial (IA), aprendizado de máquina e processamento aprimorado de sinais em sistemas de sonar impulsionou a expansão do segmento

Por sistema, o mercado é segmentado em comunicações, guerra eletrônica, armas, veículos não tripulados e sonares.

Espera-se que o segmento SOR responda por 45,00% da participação de mercado em 2026. A integração de tecnologias avançadas, como Inteligência Artificial (IA), aprendizado de máquina e processamento aprimorado de sinais aprimorou as capacidades de detecção e rastreamento dos sistemas de sonar. Isso os torna mais eficazes na guerra anti-submarina (ASW) e na vigilância subaquática.

Espera-se que a guerra eletrônica seja o segmento com a maior taxa de crescimento durante o período de previsão. Os sistemas de guerra electrónica desempenham um papel crítico na perturbação das comunicações e dos sistemas de radar inimigos, o que pode ser vital na guerra subaquática para manter o sigilo operacional e perturbar as operações inimigas. Os sistemas de guerra electrónica são frequentemente integrados com outros sistemas de guerra submarina, tais como sonares e sistemas de comunicação, para aumentar a eficácia global. Esta integração permite uma vigilância e contramedidas mais abrangentes contra submarinos inimigos e ameaças subaquáticas.

Por usuário final

Aumento das tensões geopolíticas impulsionou a expansão do segmento naval

Com base no usuário final, o mercado foi segmentado em comercial e naval.

O segmento VAL dominou o mercado global com uma participação de mercado de 86,95% em 2026. A crescente adoção de tecnologias avançadas, como sistemas de sonar, veículos subaquáticos não tripulados (UUVs) e veículos subaquáticos autônomos (AUVs) impulsiona a demanda. Estas tecnologias melhoram as capacidades de vigilância, reconhecimento e combate, tornando-as cruciais para as operações navais. O segmento naval é um usuário final dominante no mercado, impulsionado por avanços tecnológicos, tensões geopolíticas e importância estratégica.

Espera-se que o comercial seja o segmento com maior taxa de crescimento no período de previsão. As empresas de tecnologia comercial contribuem significativamente para o mercado, desenvolvendo sensores avançados, sistemas de comunicação e veículos subaquáticos autônomos (AUVs). Estas tecnologias são frequentemente adaptadas para uso militar, mas inicialmente desenvolvidas para aplicações comerciais, tais como investigação oceanográfica ou monitorização ambiental.

PERSPECTIVAS REGIONAIS DO MERCADO DE GUERRA SUBAQUÁTICA

O mercado global está dividido em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo, de acordo com a região.

América do Norte

North America Underwater Warfare Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Espera-se que a América do Norte domine o mercado de guerra subaquática devido à extensa frota naval e aos esforços de modernização da Marinha dos EUA. Os EUA investem pesadamente em submarinos de próxima geração, veículos subaquáticos não tripulados (UUVs) e sistemas de sonar avançados. O crescimento da região é impulsionado pelo foco na guerra anti-submarina e na segurança de recursos subaquáticos críticos. As colaborações entre empreiteiros de defesa, empresas de tecnologia e agências governamentais promovem a inovação nas capacidades de guerra subaquática. O mercado dos EUA deverá atingir 5,76 mil milhões de dólares até 2026. A América do Norte contribuiu com 41,05% para o mercado global em 2025, com uma avaliação de 6,44 mil milhões de dólares, e deverá atingir 6,93 mil milhões de dólares em 2026.

Europa

Prevê-se que a Europa testemunhe um crescimento significativo, impulsionado por pesados investimentos na modernização naval para combater futuras ameaças subaquáticas. A região beneficia de atividades significativas de I&D e de avanços tecnológicos na indústria naval. A presença dos principais players da indústria e iniciativas colaborativas de defesa contribuem para a posição de liderança da região no mercado. O mercado do Reino Unido deverá atingir 1,54 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,95 mil milhões de dólares até 2026. A Europa foi responsável por 5,29 mil milhões de dólares em 2025, representando 33,75% da quota de mercado global, e deverá atingir 5,77 mil milhões de dólares em 2026.

Ásia-Pacífico

A região Ásia-Pacífico está experimentando o crescimento de mercado mais rápido devido ao aumento das tensões geopolíticas e aos investimentos em capacidades navais. Países como a China, a Índia e o Japão estão a melhorar as suas capacidades de guerra subaquática para garantir rotas marítimas vitais. A adoção de tecnologias avançadas, como veículos subaquáticos autônomos (AUVs), sistemas de sonar acionados por IA e torpedos impulsiona a demanda do mercado na região. O mercado do Japão deverá atingir 0,89 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,95 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,52 mil milhões de dólares até 2026. O mercado Ásia-Pacífico foi avaliado em 2,76 mil milhões de dólares em 2025, capturando 17,57% da receita global, e estima-se que atinja 3,02 mil milhões de dólares em 2026. 2026.

Resto do mundo

Embora os dados específicos para o Resto do Mundo sejam menos detalhados, esta região inclui a América Latina e o Médio Oriente e África. Estas regiões também estão a investir em capacidades de guerra subaquática, embora a um ritmo mais lento em comparação com a América do Norte, a Europa e a Ásia-Pacífico. As tensões geopolíticas, a necessidade de segurança marítima e os investimentos em tecnologias de defesa influenciam o crescimento nestas regiões. A região do Resto do Mundo capturou 7,63% do mercado global em 2025, gerando 1,2 mil milhões de dólares em receitas, e prevê-se que atinja 1,34 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players se concentram em fornecer sistemas subaquáticos avançados tecnológicos no mercado

O ambiente competitivo do mercado da guerra submarina é marcado por um rápido progresso tecnológico e por investimentos crescentes em investigação e desenvolvimento. As empresas desta indústria estão a concentrar-se em aumentar as capacidades dos seus sistemas, incluindo o avanço das tecnologias de sonar, veículos subaquáticos autónomos e sistemas de comunicação subaquáticos. Há um foco significativo na inovação e nas colaborações estratégicas para criar métodos mais avançados e eficientes para detectar e combater perigos subaquáticos. Além disso, as agências de defesa e as empresas privadas estão a trabalhar em conjunto para combinar tecnologias de ponta e enfrentar novos desafios na guerra submarina. A necessidade de maior segurança e eficiência operacional nas operações navais alimenta este cenário em evolução.

LISTA DE CHAVE SUBAQUÁTICO PERFIL DE EMPRESAS DE GUERRA

- Lockheed Martin Corporation(NÓS.)

- Sistemas BAE (Reino Unido)

- Northrop Grumman(NÓS.)

- Tales(França)

- RTX (EUA)

- Saab AB (Suécia)

- L3Harris Technologies, Inc.

- KONGSBERG (Noruega)

- General Dynamics Corporation (EUA)

- (Israel)

- Raytheon Technologies (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025–O conjunto de sonar rebocado de linha fina BlueSentry da Thales Australia foi efetivamente incorporado ao Veículo de Superfície Não Tripulado (USV) classe Surveyor da Saildrone, apresentando excelente desempenho operacional durante uma missão estendida realizada ao largo dos EUA.

- Março de 2025 –A Thales, colaboradora de longa data do Grupo Naval e da Marinha Real Holandesa, anunciou a entrega de uma extensa gama de sistemas de sonar de alto desempenho para a próxima geração de submarinos que sucederão aos navios da classe Walrus atualmente em operação. O acordo irá dotar os submarinos de uma compreensão detalhada das condições acústicas subaquáticas, ajudando os Países Baixos a garantir o domínio operacional.

- Março de 2025 –A Thales alcançou um marco significativo ao fornecer à Marinha Real o primeiro sistema completo e autônomo de caça às minas marítimas. Esta conquista ocorre sob os auspícios da Organização Conjunta de Cooperação em Armamento (OCCAr) e no contexto da iniciativa franco-britânica MMCM (Maritime Mine Counter Measures).

- Janeiro de 2025 –A Lockheed Martin Rotary and Mission Systems recebeu um contrato de entrega indefinida/quantidade indefinida de US$ 502 milhões para sistemas de combate e peças sobressalentes de tecnologia Hypervisor Zero Surface Ship Undersea Warfare.

- Junho de 2024 –A BAE Systems concluiu efetivamente os testes de mar para um novo submarino equipado com sistemas avançados de sonar e veículos subaquáticos autônomos. Os testes demonstraram as capacidades aprimoradas do submarino em detecção e combate subaquático, marcando uma conquista considerável nas iniciativas de desenvolvimento da BAE Systems.

COBERTURA DO RELATÓRIO

O mercado da guerra submarina está preparado para uma expansão considerável, influenciado pelas mudanças nas situações geopolíticas, pelos crescentes riscos marítimos e pelas iniciativas de modernização das forças navais em todo o mundo. As inovações tecnológicas, incluindo a criação de submarinos mais secretos, veículos subaquáticos autónomos e sistemas de sonar sofisticados, estão a melhorar a eficácia operacional dos sistemas de guerra submarinos. Além disso, o aumento dos investimentos nos orçamentos de defesa naval, especialmente nos países em desenvolvimento, está a impulsionar a necessidade de capacidades melhoradas de guerra submarina. No entanto, obstáculos como limitações orçamentais, complexidades tecnológicas e desafios regulamentares podem limitar até certo ponto a expansão do mercado. Em resumo, o mercado oferece perspectivas lucrativas para fabricantes, prestadores de serviços e desenvolvedores de tecnologia inovarem e trabalharem juntos no fornecimento de soluções avançadas de guerra submarina que atendam às novas demandas das forças navais em todo o mundo.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 6,80% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por plataforma

|

|

Por sistema

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado era de US$ 15,69 bilhões em 2025 e deverá registrar uma avaliação de US$ 28,78 bilhões até 2034.

Registrando um CAGR de 6,80% , o mercado apresentará um crescimento constante durante o período de previsão de 2025-2032.

Com base na plataforma, o segmento de navios de superfície provavelmente será o segmento que mais cresce neste mercado durante o período de previsão.

A América do Norte dominou o mercado em termos de participação em 2025.

Lockheed Martin Corporation (EUA), BAE Systems (Reino Unido), Northrop Grumman (EUA), Thales (França), RTX (EUA), Saab AB (Suécia) e outros são os principais players do mercado.

A China dominou o mercado Ásia-Pacífico em termos de participação em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco