Tamanho do mercado de carros usados, análise de participação e indústria, por tipo de veículo (hatchbacks, sedan e SUVs), por tipo de canal de vendas (off-line e on-line), por tipo de combustível (gasolina, diesel, GNV e elétrico), por canal de distribuição (revendedor franqueado, revendedor independente e C2C), por idade (1 a 3 anos, 4 a 7 anos e mais de 8 anos) e previsão regional, 2026-2034

Tamanho e participação do mercado de carros usados

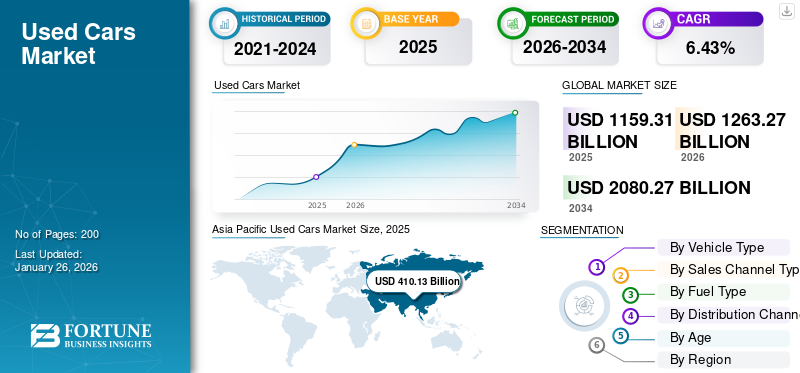

O tamanho do mercado de carros usados foi avaliado em USD1.159,31bilhões em 2025 e deverá crescer de USD1.263,27bilhões em 2026 para dólares americanos2.080,27bilhão até 2034, exibindo um CAGR de6,43%durante o período de previsão. A Ásia-Pacífico dominou o mercado global, respondendo por35,38% de participação de mercadoem 2025.

A expansão da procura no mercado de automóveis usados reflecte pressões de acessibilidade nos mercados de veículos novos, ciclos de vida prolongados dos veículos e crescente aceitação por parte dos consumidores de modelos de propriedade de veículos usados certificados. Tanto nas economias desenvolvidas como nas emergentes, as transações de veículos secundários excedem agora os volumes de vendas de veículos novos, reforçando a importância estrutural dentro da cadeia de valor automóvel mais ampla.

O crescimento do mercado de automóveis usados é apoiado principalmente pelo aumento das disparidades de preços entre veículos novos e usados. O aumento dos custos de produção, os investimentos em eletrificação e as despesas de conformidade regulamentar continuam a elevar os limites de preços dos novos veículos. Consequentemente, os consumidores avaliam cada vez mais os veículos usados como alternativas economicamente racionais, sem comprometer significativamente o desempenho ou as características de segurança.

A dimensão do mercado de automóveis usados continua a expandir-se juntamente com a acessibilidade ao financiamento. Os bancos e as instituições financeiras não bancárias concebem cada vez mais produtos de crédito adaptados especificamente à propriedade secundária de veículos. Esta tendência amplia significativamente os segmentos de consumidores acessíveis. Do ponto de vista da oferta, os programas de leasing, as frotas de mobilidade corporativa e os modelos de propriedade baseados em subscrições estão a estabilizar os fluxos de inventário. Os veículos que entram nos mercados de revenda mantêm cada vez mais históricos de serviço documentados, melhorando a precisão da avaliação.

As tendências do mercado de automóveis usados também indicam digitalização estrutural nos processos de fornecimento, inspeção e conclusão de transações. Os modelos híbridos de varejo on-line e off-line estão se tornando dominantes, em vez das operações puramente físicas das concessionárias. Os padrões de procura regional permanecem desiguais. Os mercados maduros enfatizam a qualidade certificada e a conveniência digital, enquanto as economias emergentes dão prioridade à acessibilidade. Apesar da incerteza macroeconómica que afecta os ciclos de despesas discricionárias, a procura de mobilidade para revenda demonstra resiliência devido ao seu papel essencial no transporte.

Um carro usado é um veículo que teve um ou mais proprietários anteriores e é revendido por meio de diversos canais, como vendedores particulares, concessionárias ou leilões. O mercado global de automóveis usados é um segmento significativo da indústria automóvel, caracterizado pela revenda destes veículos a preços mais baixos em comparação com os automóveis novos. Este mercado é impulsionado por factores como considerações económicas, mudanças nas preferências dos consumidores por transportes económicos e a crescente popularidade das plataformas online para compra e venda de veículos usados. Nos últimos anos, o mercado tem registado um crescimento devido ao aumento da urbanização e à mudança para opções de transporte sustentáveis, tornando os automóveis usados uma escolha atractiva para muitos consumidores.

A pandemia da COVID-19 teve um impacto profundo no crescimento global do mercado de automóveis usados, causando inicialmente um declínio nas vendas de veículos novos e usados devido à incerteza económica e às perturbações na cadeia de abastecimento. Contudo, à medida que o transporte público se tornou menos atractivo e a mobilidade pessoal ganhou importância, a procura por estes carros aumentou. Os consumidores mudaram as suas preferências de compra para opções mais acessíveis à medida que os stocks de automóveis novos diminuíam devido a atrasos na produção. Esta mudança resultou no aumento das vendas de veículos usados, com muitos compradores de automóveis a procurar alternativas económicas durante a recessão económica. Espera-se que os efeitos duradouros destas mudanças influenciem o comportamento do consumidor no mercado automóvel nos próximos anos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de carros usados

- Tamanho do mercado em 2025: US$ 1.159,31 bilhões

- Tamanho do mercado em 2026: US$ 1.263,27 bilhões

- Tamanho do mercado previsto para 2034: US$ 2.080,27 bilhões

- CAGR: 6,43% de 2026–2034

- A Ásia-Pacífico dominou o mercado de carros usados com uma participação de 35,38% em 2025.

- O segmento de sedãs deverá responder por 22,07% do mercado em 2026.

- O segmento de canais de vendas offline deverá deter uma participação de mercado de 70,54% em 2026.

América do Norte

A América do Norte é o segundo maior mercado que deverá deter US$ 363,31 bilhões em 2025, documentando um CAGR de 6,30% durante o período de previsão (2025-2032).

Ásia-Pacífico

O mercado Ásia-Pacífico representou 410,13 mil milhões de dólares em 2025, representando 35,38% da indústria global, e deverá atingir 458,88 mil milhões de dólares em 2026.

Europa

Em 2025, a Europa gerou 134,46 mil milhões de dólares, contribuindo com 11,60% para as receitas do mercado global, e prevê-se que cresça para 144,81 mil milhões de dólares em 2026.

NÓS.

O mercado deverá atingir US$ 274,59 bilhões em 2026, apoiado por grandes volumes de parques de veículos, disponibilidade robusta de financiamento e expansão das vendas de veículos usados certificados.

Japão

Espera-se que o mercado atinja 53,07 mil milhões de dólares em 2026, beneficiando de um ecossistema de revenda altamente eficiente, padrões rigorosos de inspeção de veículos e uma forte procura interna e de exportação.

Leia mais

Principais dinâmicas do mercado

Tendências de mercado

Adoção de plataformas digitais e avanços tecnológicos em veículos são principais tendências do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Uma grande tendência contínua no mercado global de carros usados é a crescente adoção de plataformas digitais para compra e venda de veículos. Mercados online como Carvana e AutoTrader transformaram a experiência tradicional de compra de automóveis, permitindo aos consumidores navegar em extensos inventários, realizar inspeções virtuais e concluir compras no conforto de suas casas. Esta mudança é em grande parte impulsionada pela procura dos consumidores por conveniência e transparência, especialmente na sequência da pandemia da COVID-19, que acelerou a transformação digitalde diversas indústrias.

A digitalização representa a mudança estrutural mais transformadora que molda as tendências atuais do mercado de automóveis usados. Os mercados online integram cada vez mais a aquisição de veículos, a verificação de inspeções, a aprovação de financiamento e a coordenação logística em ecossistemas digitais unificados. Os mecanismos de precificação baseados em inteligência artificial agora analisam transações históricas, dados de condições de veículos e sinais de demanda regional para estabelecer avaliações padronizadas. Isso reduz a dependência da negociação e melhora a eficiência das transações.

Modelos de varejo híbridos que combinam descoberta digital com inspeção física estão se tornando normas do setor. Cada vez mais, os compradores iniciam jornadas de compra on-line antes de concluir as transações por meio de redes de concessionárias. Outra tendência em evolução envolve o aumento da participação institucional. Os fabricantes automotivos e as empresas de leasing expandem ativamente os programas de revenda certificada para reter a participação nas receitas do ciclo de vida além da primeira propriedade. A eletrificação também influencia a composição dos estoques. À medida que aumenta a adoção de veículos elétricos, os modelos de primeira geração entram gradualmente nos canais de revenda. Os participantes do mercado estão desenvolvendo estruturas de certificação de baterias para atender às preocupações dos compradores.

Além disso, há um foco significativo nos avanços tecnológicos em veículos usados. Recursos como controle de cruzeiro adaptativo e sistemas avançados de infoentretenimento são cada vez mais procurados pelos compradores, com carros modernos equipados com tecnologia vendendo mais rápido do que seus equivalentes menos equipados. A integração da inteligência artificial nos processos de fixação de preços e de avaliação também está a melhorar a eficiência dos produtos. À medida que as preferências dos consumidores evoluem para SUVs e modelos com baixo consumo de combustível, prevê-se que o segmento de veículos elétricos usados cresça rapidamente devido ao maior interesse na sustentabilidade e na acessibilidade. Estas tendências indicam uma mudança dinâmica no envolvimento do consumidor com o mercado de automóveis usados, enfatizando o papel crescente da tecnologia e da conveniência.

Oportunidade de mercado

A crescente demanda por veículos elétricos e híbridos apresenta oportunidades para os participantes do mercado

Uma oportunidade significativa no mercado reside na crescente procura por veículos eléctricos (EV) e modelos híbridos. À medida que aumenta a consciencialização dos consumidores sobre a sustentabilidade, muitos compradores optam por veículos elétricos usados como uma alternativa económica aos novos modelos, especialmente tendo em conta o aumento dos preços dos veículos novos. Esta tendência é ainda apoiada por relatórios da indústria que indicam a rápida expansão do uso veículo elétricosegmento, impulsionado tanto por preocupações ambientais como por factores económicos.

A digitalização do processo de compra de automóveis apresenta outra grande oportunidade. Plataformas online como Carvana e Vroom revolucionaram a forma como os consumidores compram carros usados, oferecendo listagens abrangentes de veículos, inspeções virtuais e processos de compra contínuos. Esta mudança para o comércio eletrónico é particularmente apelativa para os consumidores mais jovens que dão prioridade à conveniência e à transparência quando fazem compras significativas.

Existe uma oportunidade significativa na formalização em curso de ecossistemas de revenda historicamente fragmentados. Plataformas organizadas capazes de padronizar processos de inspeção, preços e financiamento estão posicionadas para capturar uma participação cada vez maior no mercado de automóveis usados. As economias emergentes apresentam um potencial de expansão particularmente forte. A rápida urbanização combinada com o aumento da população de rendimento médio impulsiona a procura de soluções de mobilidade pessoal acessíveis. Os veículos usados representam frequentemente o primeiro passo de propriedade nestes mercados.

As transições de eletrificação da frota também geram pipelines de inventário futuros. Operadores de mobilidade corporativa que substituem frotas de combustão interna introduzem grandes volumes de oferta estruturada de revenda. As instituições financeiras veem cada vez mais o setor automóvel secundário como uma oportunidade de empréstimo escalonável. Modelos personalizados de avaliação de crédito baseados em dados de desempenho de veículos melhoram a acessibilidade aos empréstimos. Outra oportunidade de desenvolvimento envolve a renovação de ecossistemas. O recondicionamento profissional de veículos melhora o valor de revenda e, ao mesmo tempo, amplia a utilização do ciclo de vida, apoiando os objetivos de sustentabilidade cada vez mais priorizados pelos reguladores.

A expansão dos serviços baseados em subscrição para automóveis usados está a ganhar força, permitindo aos consumidores aceder a veículos sem compromissos de longo prazo. Este modelo atende às mudanças nas preferências dos consumidores e proporciona flexibilidade na propriedade, tornando-o uma opção atraente em áreas urbanas onde as necessidades de mobilidade estão evoluindo. No geral, estas oportunidades indicam uma trajetória de crescimento robusta para a quota de mercado global de automóveis usados, à medida que este continua a adaptar-se às mudanças nas exigências dos consumidores e aos avanços tecnológicos.

Drivers de mercado

Aumento da demanda por propriedade de veículos em economias emergentes para impulsionar o crescimento do mercado

Um dos principais factores impulsionadores do mercado global de automóveis usados é a escalada dos preços dos veículos novos, levando os consumidores a procurar alternativas mais acessíveis. À medida que os preços dos automóveis novos continuam a subir, devido a perturbações na cadeia de abastecimento e ao aumento dos custos de produção, muitos compradores estão a recorrer aos automóveis usados como uma solução viável. Esta tendência é particularmente pronunciada entre compradores preocupados com o orçamento e proprietários de automóveis pela primeira vez que priorizam a acessibilidade.

Organizações como a AutoNation e a CarMax relataram aumentos substanciais nas vendas de automóveis usados, atribuindo esta tendência directamente aos elevados custos dos veículos novos. Por exemplo, o recente relatório de lucros da AutoNation indicou que as vendas de veículos usados aumentaram mais de 15% ano após ano, à medida que os consumidores optaram por opções de segunda mão no meio da incerteza económica e do aumento do custo de vida.

O aumento dos custos de aquisição de novos veículos, influenciado por tecnologias avançadas de segurança e investimentos em eletrificação, continua a ampliar as barreiras de entrada para compradores de primeira viagem. Os veículos usados, portanto, proporcionam acesso imediato à mobilidade com um compromisso de capital substancialmente menor. Os padrões de urbanização reforçam ainda mais o crescimento da procura. A expansão dos requisitos de deslocamento suburbano aumenta a dependência do transporte pessoal, especialmente em regiões com escalabilidade limitada do transporte público. A propriedade secundária de veículos torna-se uma solução prática para as famílias que gerem restrições de custos.

A transformação digital nas plataformas de descoberta de veículos também reduz a assimetria de informações historicamente associada às transações de revenda. Os compradores acessam cada vez mais registros de propriedade verificados, referências de preços e dados de inspeção antes de tomarem decisões de compra. Outro factor importante que influencia o crescimento do mercado de automóveis usados envolve melhorias prolongadas na durabilidade dos veículos. Os veículos modernos mantêm a fiabilidade operacional durante ciclos de vida mais longos, expandindo a viabilidade de revenda para além dos períodos de propriedade tradicionais.

Além disso, a mudança contínua em direção aos mercados digitais tornou a compra de carros usados mais acessível e transparente. Plataformas como Carvana e Vroom simplificaram o processo de compra, permitindo aos consumidores comparar facilmente os preços dos veículos e aceder a uma vasta gama de veículos online. Essa comodidade atrai compradores que buscam experiências de compra eficientes, sem as pressões tradicionais das concessionárias físicas. No geral, a combinação do aumento dos preços dos automóveis novos e da maior acessibilidade às plataformas de compra digital criou um ambiente de crescimento robusto para o mercado de automóveis usados.

Restrições de mercado

O aumento das taxas de juros e os altos custos de manutenção estão impedindo o crescimento do mercado

Um factor de restrição significativo para o mercado global de automóveis usados é o elevado custo de assistência e manutenção associado aos veículos mais antigos. À medida que os carros envelhecem, necessitam de reparações e manutenção mais frequentes, o que pode dissuadir potenciais compradores devido aos encargos financeiros. De acordo com informações recentes da indústria, o custo médio anual de manutenção de um veículo é de cerca de 900 dólares, mas este valor pode aumentar significativamente para certas marcas, especialmente veículos de luxo. Por exemplo, marcas como Land Rover e Porsche podem incorrer em custos de manutenção superiores a 19.000 dólares e 14.000 dólares americanos ao longo de dez anos, respetivamente.

Esta questão é particularmente problemática num mercado onde os consumidores são cada vez mais sensíveis aos custos totais de propriedade. Além disso, o aumento das taxas de juro, em média superior a 14% para empréstimos de automóveis usados, torna o financiamento para veículos usados menos atraente em comparação com opções de automóveis novos que muitas vezes vêm com incentivos de TAEG de zero por cento. Consequentemente, alguns compradores podem optar por novos modelos, que, apesar dos preços iniciais mais elevados, oferecem custos mais baixos a longo prazo.

Apesar dos fortes fundamentos da procura, vários desafios estruturais continuam a limitar a expansão optimizada na indústria automóvel usada. A inconsistência de qualidade nos ecossistemas de revenda fragmentados continua a ser uma das barreiras mais persistentes que afetam a confiança dos consumidores. A transparência do histórico do veículo varia significativamente entre regiões. Em mercados que carecem de bases de dados de propriedade centralizadas, os compradores enfrentam incertezas relacionadas com a exposição a acidentes, qualidade da manutenção ou manipulação de quilometragem. Estes riscos influenciam diretamente a volatilidade dos preços e a hesitação de compra.

A complexidade regulatória também introduz fricção operacional. Os procedimentos de transferência de documentação, as diferenças tributárias e os requisitos de conformidade de registro aumentam os prazos das transações em diversas jurisdições. A adoção de veículos elétricos introduz uma camada adicional de complexidade. A avaliação da degradação da bateria continua a ser um desafio técnico para os compradores médios. As preocupações em torno dos custos de substituição podem atrasar a adoção secundária até que a padronização do diagnóstico melhore.

Além disso, a crescente disponibilidade de plataformas online mudou o comportamento do consumidor, tornando mais fácil para os compradores comparar opções e procurar transparência nos preços e no histórico dos veículos. No entanto, o receio de custos inesperados de reparação continua a pesar nos processos de tomada de decisão dos consumidores. Por exemplo, à medida que os preços dos automóveis usados diminuíram recentemente, muitos vendedores enfrentam uma descida nos valores de retoma, o que complica a sua capacidade de transição para veículos novos. Esta dinâmica destaca como os custos de manutenção impactam as decisões individuais dos compradores e moldam as tendências mais amplas do mercado no setor de automóveis usados.

- Por exemplo, em Novembro de 2024, a Comissão Nacional do Consumidor (NCC) da África do Sul emitiu avisos após receber reclamações sobre compradores que descobriram defeitos graves nos seus carros usados logo após a compra. Tais incidentes minam ainda mais a confiança dos consumidores no mercado de automóveis usados.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de veículo

A crescente preferência do consumidor por veículos maiores levou ao domínio dos SUVs no mercado.

Com base no tipo de veículo, o mercado é segmentado em hatchbacks, sedans e SUVs.

Sedã

Em 2026, projeta-se que o segmento de sedãs lidere o mercado com uma participação de 22,07%, à medida que os consumidores priorizam conforto e utilidade em suas escolhas de veículos. Esta tendência é particularmente evidente em mercados como a América do Norte e a Ásia, onde os SUVs registaram um aumento na popularidade devido à sua segurança e capacidade percebidas. Por exemplo, marcas como a Toyota e a Ford registaram fortes vendas nos seus veículos usadosSUVmodelos, refletindo uma demanda robusta.

Os sedans ocupam uma posição de transição entre a acessibilidade e as preferências de mobilidade orientadas para o conforto. A procura é particularmente forte entre os viajantes profissionais e os compradores familiares que atualizam os veículos de nível básico. Nos mercados maduros, a atividade de revenda de sedãs se beneficia da alienação de frotas corporativas e dos retornos de leasing. Esses veículos normalmente entram nos mercados secundários com históricos de serviço documentados, aumentando a confiança do comprador. Os sedãs apresentam curvas de depreciação relativamente equilibradas, o que agrada aos credores e concessionárias que gerenciam a exposição ao financiamento. Os compradores muitas vezes os percebem como oferecendo maior retenção de valor em comparação com alternativas compactas.

No entanto, a mudança na preferência dos consumidores para veículos utilitários desportivos moderou o crescimento a longo prazo em certas regiões. Mesmo assim, os sedãs mantêm uma participação estável no mercado de carros usados devido às vantagens de acessibilidade nos ciclos de propriedade secundária.

Hatchbacks

O segmento hatchback está a registar um rápido crescimento, especialmente entre os compradores mais jovens que procuram opções acessíveis e com baixo consumo de combustível. Os hatchbacks são frequentemente preferidos em áreas urbanas devido ao seu tamanho compacto, tornando-os mais fáceis de navegar e estacionar. A ascensão dos hatchbacks elétricos, como o Nissan Leaf, também contribuiu para o apelo deste segmento.

Os hatchbacks continuam a representar uma das categorias de maior volume de transações no mercado global de automóveis usados, especialmente em economias urbanas densamente povoadas. Seu domínio está intimamente ligado à acessibilidade, eficiência de combustível e praticidade operacional em ambientes urbanos congestionados. A procura continua forte entre os compradores de veículos pela primeira vez e as famílias preocupadas com o orçamento que procuram baixos custos de aquisição e manutenção. As dimensões compactas também reduzem as despesas com seguros e estacionamento, fortalecendo a economia de propriedade.

A disponibilidade de oferta apoia a liquidez sustentada neste segmento. Grandes volumes originam-se de frotas de transporte particular, programas de leasing corporativo e ciclos curtos de propriedade comuns em regiões metropolitanas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

SUVs

Os veículos utilitários esportivos representam a categoria de veículos que mais cresce na trajetória de crescimento do mercado de carros usados. A mudança nas preferências dos consumidores em relação a veículos maiores, a melhoria da percepção de segurança e a versatilidade continuam a apoiar a expansão da procura. A oferta de SUVs que entram nos canais de revenda aumentou significativamente devido à forte adoção de novos veículos durante a década anterior. Esse pipeline de estoque em expansão melhora a acessibilidade para compradores de renda média que anteriormente estavam fora do segmento.

Apesar dos custos de aquisição mais elevados, a penetração do financiamento permanece forte porque os credores consideram os SUV como ativos de revenda relativamente líquidos. Espera-se que os SUV elétricos e híbridos que entram nos mercados secundários remodelem gradualmente os padrões de preços. Como resultado, os SUV contribuem cada vez mais de forma desproporcional para o crescimento global da quota de mercado de automóveis usados, apesar da menor frequência de transações em comparação com os hatchbacks.

Por tipo de canal de vendas

Experiência prática em inspeção e compra domina o segmento off-line

Por canal de vendas, o mercado é dividido em offline e online.

Off-line

O canal de vendas offline continua a ser o método dominante para a compra de automóveis usados, representando mais de 70% das transações. As concessionárias tradicionais oferecem uma experiência prática que muitos consumidores ainda preferem, permitindo-lhes inspecionar fisicamente os veículos e negociar preços diretamente. Grandes players como CarMax e AutoNation estabeleceram extensas redes de concessionárias franqueadas para atender a essa demanda. Além disso, os canais off-line se beneficiam da confiança de longa data e do reconhecimento da marca, fatores cruciais para os compradores fazerem investimentos significativos. O segmento Offline deverá responder por 70,54% da participação de mercado em 2026.

As redes tradicionais de concessionários offline continuam a ser responsáveis por uma parte substancial das transações globais, especialmente em mercados onde a inspeção física continua a ser fundamental para a confiança do comprador. Os canais off-line se beneficiam de relações de confiança estabelecidas e recursos de gerenciamento de inventário localizado. Os compradores geralmente preferem uma avaliação pessoal antes da compra, especialmente quando os valores da transação representam um investimento familiar significativo.

Os concessionários independentes continuam a ser contribuintes dominantes nas economias em desenvolvimento, onde a penetração digital varia. No entanto, as ineficiências operacionais e as inconsistências de preços persistem em ecossistemas offline fragmentados. Mesmo com a disrupção digital, o retalho offline continua a ser estrategicamente importante devido à infraestrutura logística e às capacidades de serviço pós-venda.

On-line

O canal de vendas online é o segmento que mais cresce neste mercado. A pandemia da COVID-19 acelerou a mudança para plataformas digitais, com empresas como a Vroom e a Carvana a liderar a iniciativa, oferecendo experiências de compra online integradas. A conveniência de navegar no inventário em casa e receber os veículos diretamente na sua porta atraiu compradores experientes em tecnologia. É provável que o segmento registre um CAGR considerável de 13,10% durante o período de previsão (2025-2032).

As plataformas online representam a transformação estrutural mais disruptiva nas tendências do mercado de automóveis usados. Os mercados digitais centralizam cada vez mais a descoberta de veículos, comparação de preços, relatórios de inspeção e processos de aprovação de financiamento. O comportamento do consumidor favorece cada vez mais a transparência e a comodidade oferecidas pelos canais digitais. Os modelos de precificação baseados em algoritmos reduzem a incerteza da negociação e melhoram a consistência da avaliação.

Abordagens híbridas que combinam descoberta online com atendimento offline estão emergindo como estruturas dominantes. Os canais online, portanto, contribuem significativamente para o crescimento futuro do mercado de automóveis usados, em vez de substituir totalmente os ecossistemas de concessionários.

Por tipo de combustível

Disponibilidade generalizada e custos iniciais mais baixos ajudam o segmento de gasolina a dominar o mercado

Em termos de tipo de combustível, o mercado está dividido em gasolina, diesel, GNV e elétrico.

Gasolina

Os veículos a gasolina dominam a quota de mercado de 46,12% em 2026, devido à sua ampla disponibilidade e custos iniciais mais baixos em comparação com as alternativas a diesel. Os motores a gasolina são frequentemente preferidos em regiões como a América do Norte e a Europa, onde normalmente oferecem melhor desempenho para as condições de condução diárias.

Os veículos movidos a gasolina mantêm a maior base de estoque nos mercados de revenda em todo o mundo. Sua simplicidade mecânica e ampla infraestrutura de serviços sustentam a viabilidade de propriedade a longo prazo. Os compradores urbanos preferem particularmente os veículos a gasolina devido aos padrões de deslocamento mais curtos e à menor complexidade de manutenção inicial. Os veículos a gasolina continuam a contribuir significativamente para o tamanho do mercado de automóveis usados, apesar das pressões graduais de eletrificação.

Diesel

Os veículos a diesel continuam a ser altamente relevantes em regiões caracterizadas por requisitos de viagens de longa distância ou sobreposição de utilização comercial. As vantagens da eficiência de combustível apoiaram historicamente uma forte adoção, resultando na entrada de grandes estoques de revenda nos mercados secundários. No entanto, o endurecimento das regulamentações sobre emissões em diversas regiões influencia o comportamento da depreciação. As restrições urbanas à utilização de gasóleo podem afectar gradualmente a procura a longo prazo. Mesmo assim, os veículos a diesel mantêm relevância nas economias dependentes da logística, onde a eficiência operacional supera as preocupações regulamentares.

GNV

Os veículos a gás natural comprimido (GNC) estão ganhando força em mercados sensíveis aos preços, enfatizando a otimização dos custos de combustível. Os compradores secundários avaliam cada vez mais a economia operacional em vez de apenas o preço de aquisição. Os veículos já equipados com sistemas de GNV certificados atraem grande interesse entre os operadores de frotas urbanas. O crescimento permanece concentrado regionalmente, mas contribui para uma diversificação incremental na segmentação de combustíveis.

Elétrico

Os Veículos Elétricos (EVs) representam o segmento que mais cresce na categoria de tipo de combustível. À medida que aumentam as preocupações ambientais e aumentam os incentivos governamentais para a compra de VE, mais consumidores optam por modelos elétricos no mercado. Por exemplo, o Modelo 3 da Tesla tornou-se um dos carros elétricos usados mais procurados devido ao seu desempenho e características tecnológicas. Estima-se que este segmento cresça com um CAGR substancial de 12,60% durante o período de previsão (2025-2032).

Os veículos eléctricos representam um segmento emergente mas estrategicamente importante dentro das perspectivas de crescimento do mercado de automóveis usados. Os desafios da adoção precoce incluem incerteza no desempenho da bateria e complexidade de avaliação. No entanto, a melhoria da transparência do diagnóstico e das transferências de garantias está gradualmente a melhorar a aceitação do comprador. Espera-se que os mercados de revenda de energia elétrica se expandam materialmente à medida que as frotas elétricas de primeira geração amadurecem.

Por canal de distribuição

A confiança associada e a fidelidade à marca fazem com que os revendedores franqueados dominem o mercado

Por canal de distribuição, o mercado é dividido em revendedores franqueados, revendedores independentes e C2C.

Revendedores franqueados

O canal de distribuição de revendedores franqueados é atualmente o maior contribuinte para o mercado global de carros usados. Esses revendedores alavancam a fidelidade à marca e a confiança associada a fabricantes estabelecidos, como Ford e Toyota. Um factor-chave que impulsiona o seu domínio é a disponibilidade de programas certificados de veículos usados, que proporcionam aos compradores garantias de qualidade e fiabilidade dos veículos. Em 2024, esperava-se que os revendedores franqueados gerassem receitas significativas devido às suas ofertas abrangentes de serviços e suporte ao cliente. Prevê-se que este segmento adquira46,42%da participação de mercado em 2026.

As concessionárias franqueadas expandem cada vez mais programas certificados de veículos usados para manter o relacionamento com os clientes além da propriedade inicial do veículo. Padrões de inspeção estruturados e ofertas de garantia melhoram a confiabilidade das transações. Os compradores muitas vezes aceitam preços ligeiramente mais elevados em troca de uma exposição reduzida ao risco. Os fabricantes se beneficiam ao manter a participação no ecossistema da marca durante todo o ciclo de vida dos veículos.

Revendedores Independentes

Os revendedores independentes estão emergindo como o canal de distribuição que mais cresce. Esses revendedores geralmente oferecem preços competitivos e uma gama diversificada de veículos sem restrições de marca. A ascensão de plataformas como a Cars24 facilitou este crescimento ao ligar concessionários independentes a consumidores que procuram melhores ofertas em automóveis usados.

Os corretores independentes continuam a contribuir de forma crítica para a liquidez do mercado, especialmente em ecossistemas regionais fragmentados. Sua flexibilidade operacional permite rápida rotação de estoque e adaptação localizada de preços. No entanto, a consistência da qualidade varia significativamente entre os operadores. As parcerias digitais integram cada vez mais os revendedores independentes em plataformas de revenda mais amplas.

Consumidor para Consumidor (C2C)

As transações entre consumidores continuam a expandir-se através de plataformas de listagem online, permitindo a interação direta entre compradores e vendedores. As vantagens incluem preços competitivos e maior visibilidade do estoque. No entanto, os desafios de verificação de confiança persistem sem o apoio da certificação intermediária. As plataformas tecnológicas introduzem cada vez mais sistemas de garantia e parcerias de inspeção para mitigar os riscos das transações. O segmento C2C está preparado para crescer com um CAGR significativo de 8,50% durante o período de previsão (2025-2032).

Por idade

A tendência de comprar veículos quase novos a baixo custo está fazendo com que o segmento de 4 a 7 anos domine o mercado.

Por idade, o mercado é dividido em 1 a 3 anos, 4 a 7 anos e maiores de 8 anos.

1 a 3 anos

Os veículos nesta categoria representam inventário de revenda premium. A maioria provém de retornos de leasing ou frotas corporativas. Os compradores beneficiam de funcionalidades modernas a preços reduzidos em relação aos veículos novos. As taxas de aprovação de financiamento permanecem fortes devido a perfis de depreciação previsíveis. Este segmento contribui desproporcionalmente para a receita, apesar da menor disponibilidade.

4 a 7 anos

O segmento dos 4 aos 7 anos está actualmente a dominar o mercado de automóveis usados devido ao seu apelo entre os compradores que procuram veículos quase novos a preços reduzidos em comparação com os modelos novos. Essa faixa etária normalmente inclui carros usados certificados que vêm com garantia e foram submetidos a inspeções rigorosas, o que os torna opções atraentes para consumidores avessos ao risco. Grandes OEMs, como Honda e BMW, relataram fortes vendas nesta categoria, à medida que os compradores buscam confiabilidade sem pagar o preço total. A previsão é que este segmento cresça com 44,80% de participação de mercado em 2025.

A categoria de quatro a sete anos constitui o núcleo operacional da atividade de revenda global. Os veículos permanecem tecnologicamente relevantes, ao mesmo tempo que oferecem vantagens significativas em termos de acessibilidade. Os custos de manutenção normalmente permanecem gerenciáveis durante esta fase de propriedade. A estabilidade da demanda torna este segmento central para a lucratividade das concessionárias.

Mais de 8 anos

O segmento com mais de 8 anos está a registar um rápido crescimento, à medida que os consumidores preocupados com o orçamento recorrem cada vez mais a veículos mais antigos, face ao aumento dos preços dos automóveis novos. Esta tendência é particularmente pronunciada nos mercados em desenvolvimento, onde a acessibilidade é fundamental. Organizações como a Kelley Blue Book notaram um aumento significativo no interesse por modelos mais antigos devido aos seus custos de aquisição mais baixos, apesar das necessidades de manutenção potencialmente mais elevadas. Espera-se que este segmento registre um CAGR considerável de 8,30% durante o período de previsão (2025-2032).

Os veículos mais antigos dominam os volumes de transações em mercados emergentes onde a acessibilidade supera a preferência pelas características. Embora as margens permaneçam mais baixas, a procura permanece resiliente devido aos requisitos essenciais de mobilidade. Os ecossistemas de renovação prolongam cada vez mais os ciclos de vida dos veículos utilizáveis, sustentando a liquidez nesta categoria e reforçando a dinâmica de expansão do mercado de automóveis usados a longo prazo.

Informações regionais

Com base na região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Análise do mercado de carros usados da Ásia-Pacífico:

A Ásia-Pacífico é o mercado dominante devido ao aumento da propriedade de veículos nos mercados emergentes

Asia Pacific Used Cars Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado Ásia-Pacífico foi responsável por US$ 410,13 bilhões em 2025, representando 35,38% da indústria global, e deverá atingir US$ 458,88 bilhões em 2026. A região detém a maior participação de mercado e deverá testemunhar o crescimento mais rápido durante o período de previsão. Este domínio é impulsionado pela rápida urbanização, pelo aumento dos rendimentos disponíveis e por uma classe média crescente em países como a China e a Índia.

A Ásia-Pacífico representa a região de crescimento mais rápido do mercado de automóveis usados, impulsionada pelo aumento do volume de negócios de propriedade de veículos e pela expansão das populações de rendimento médio. A formalização do mercado continua a ser desigual entre países, criando oportunidades para plataformas organizadas. A penetração do financiamento e os sistemas de inspeção digital melhoram cada vez mais a confiança dos compradores. As pressões da urbanização e as considerações de acessibilidade sustentam uma forte procura de revenda, especialmente nas economias em desenvolvimento que registam uma adoção acelerada da mobilidade pessoal.

Estima-se que a China atinja um valor de mercado de USD156.08bilhões em 2026. A expansão de empresas organizadas que oferecem serviços de comércio de automóveis usados facilitou ainda mais este crescimento. Por exemplo, empresas como a Alibaba e a CarMax estão a melhorar as suas plataformas online para responder à crescente procura de veículos usados. Estima-se que a Índia ganhe dólares71,8bilhões em 2026, enquanto o mercado japonês está preparado para atingir USD53.07bilhões no mesmo ano.

Mercado de carros usados do Japão:

O Japão mantém um ecossistema de revenda altamente eficiente, apoiado por regulamentos rigorosos de inspeção de veículos e ciclos de propriedade previsíveis. Os veículos normalmente entram nos mercados secundários em boas condições mecânicas, aumentando a competitividade das exportações. A procura interna permanece estável, enquanto os envios internacionais influenciam significativamente as estruturas de preços. Os sistemas de distribuição baseados em leilões dominam as transações, garantindo transparência e liquidez na cadeia de abastecimento do mercado japonês de automóveis usados.

Mercado de carros usados da China:

O mercado de automóveis usados da China continua a transitar da fragmentação para plataformas digitais organizadas e inspeções padronizadas. As reformas políticas que reduzem as restrições às transferências interprovinciais melhoraram a mobilidade dos inventários. O aumento da maturidade da propriedade de veículos expande anualmente os volumes de fornecimento de revenda. A aceitação de veículos certificados pelo consumidor fortalece a participação organizada dos revendedores. O crescimento da eletrificação introduz modelos emergentes de avaliação de revenda, remodelando as tendências do mercado de automóveis usados a longo prazo nas principais regiões metropolitanas.

Análise do mercado de carros usados da América do Norte:

A América do Norte é o segundo maior mercado que deverá deter US$ 363,31 bilhões em 2025, documentando um CAGR de 6,30% durante o período de previsão (2025-2032). A América do Norte continua a ser um interveniente-chave no mercado de automóveis usados, com o crescimento impulsionado pela mudança nas preferências dos consumidores por opções de veículos mais acessíveis, à luz do aumento dos preços dos automóveis novos e da inflação. O aumento de programas de usados certificados aumentou a confiança do comprador na compra de veículos usados. Grandes empresas como AutoNation e eBay Motors estão utilizando plataformas online para melhorar a acessibilidade e agilizar o processo de compra de carros usados, atendendo às necessidades dos consumidores modernos que buscam conveniência. Esta mudança digital está a remodelar significativamente o panorama das vendas de veículos na região. Estima-se que o mercado dos EUA adquira USD 274,59bilhão em 2026.

A América do Norte representa um dos ecossistemas de revenda mais estruturados no mercado global de automóveis usados, apoiado pela penetração do leasing e por redes de concessionários organizadas. A alta frequência de substituição de veículos sustenta o fluxo de estoque em canais certificados e independentes. A adoção do varejo digital continua a acelerar a eficiência das transações. As ferramentas de acessibilidade de financiamento e de transparência do histórico dos veículos fortalecem a confiança dos compradores, apoiando o crescimento estável do mercado de automóveis usados, apesar da sensibilidade das taxas de juro influenciar o momento da compra.

Mercado de carros usados dos Estados Unidos:

Os Estados Unidos dominam o tamanho do mercado regional de carros usados devido aos grandes volumes de parques de veículos e a uma infraestrutura de financiamento madura. As devoluções de arrendamento e o descarte de frotas reabastecem consistentemente os pipelines de abastecimento. Os mercados online influenciam cada vez mais a descoberta de preços e a distribuição de inventário. O aumento dos preços dos veículos novos continua a redirecionar os consumidores para alternativas de revenda. Os programas de usados certificados expandem a participação dos fabricantes, reforçando a consolidação estruturada da participação de mercado entre concessionárias organizadas e plataformas digitais.

Análise do mercado de carros usados na Europa:

Em 2025, a Europa gerou 134,46 mil milhões de dólares, contribuindo com 11,60% para as receitas do mercado global, e prevê-se que cresça para 144,81 mil milhões de dólares em 2026. A região detém uma quota substancial, caracterizada por diversas preferências dos consumidores em vários países. O mercado do Reino Unido continua a crescer, projetado para atingir um valor de mercado de USD38,73bilhões em 2026. No entanto, enfrenta desafios como regulamentações rigorosas sobre emissões e uma taxa de adoção relativamente mais lenta de veículos elétricos em comparação com outras regiões. A Alemanha está preparada para manter o USD46,81mil milhões em 2026, enquanto o mercado em França deverá atingir 26,24 mil milhões de dólares em 2025.

A Europa demonstra tendências estáveis do mercado de automóveis usados, moldadas pela supervisão regulamentar, políticas de emissões e comércio transfronteiriço de veículos. A transição da eletrificação influencia os ciclos de depreciação, especialmente para os estoques de diesel. Os modelos de leasing em toda a Europa Ocidental geram uma oferta de revenda previsível. Os compradores priorizam cada vez mais a eficiência de combustível e a conformidade regulatória. Os quadros de certificação digital de veículos melhoram a transparência, permitindo que os intervenientes organizados conquistem a crescente quota de mercado de automóveis usados em ecossistemas nacionais fragmentados.

Mercado de carros usados da Alemanha:

A Alemanha funciona como um importante centro de redistribuição no mercado europeu de automóveis usados devido à forte produção automóvel e à maturidade do leasing. A procura de revenda de veículos premium permanece consistente a nível interno e nos mercados de exportação. A penetração de veículos eletrificados introduz desafios de recalibração de avaliação. Os programas de certificação apoiados pelos revendedores apoiam a garantia do comprador. Os fluxos comerciais impulsionados pelas exportações influenciam significativamente a dinâmica dos preços dos inventários e reforçam a importância estratégica da Alemanha na liquidez do mercado regional.

Mercado de carros usados no Reino Unido:

O mercado de automóveis usados do Reino Unido beneficia da adoção avançada do retalho digital e da disponibilidade de financiamento estruturado. Modelos de mobilidade por assinatura e renovações de frota continuam abastecendo veículos de revenda mais jovens. A incerteza económica influencia periodicamente os ciclos de compra; no entanto, as vantagens da acessibilidade sustentam a resiliência da procura. As concessionárias online remodelam cada vez mais os processos de transação. A ênfase regulatória na conformidade com as emissões também acelera a transição para veículos híbridos e elétricos nos estoques de revenda.

Análise do mercado de carros usados da América Latina:

A América Latina demonstra forte dependência de veículos para revenda devido às restrições de acessibilidade e à volatilidade cambial que impactam as compras de novos veículos. As redes informais de concessionários continuam influentes, embora os mercados digitais melhorem gradualmente a transparência. As regulamentações de importação e as estruturas tributárias moldam a disponibilidade do estoque. A procura permanece resiliente ao longo dos ciclos económicos, apoiando a expansão consistente do tamanho do mercado de automóveis usados, impulsionada principalmente por requisitos essenciais de mobilidade, em vez de atualizações discricionárias.

Análise do mercado de carros usados no Oriente Médio e África:

Os mercados do Médio Oriente e de África dependem fortemente de veículos de revenda importados, juntamente com a actividade comercial doméstica. O crescimento da procura é apoiado pela expansão populacional e pelo desenvolvimento de infra-estruturas. A sensibilidade ao preço molda o comportamento de compra, favorecendo categorias de veículos duráveis. A penetração dos concessionários organizados permanece limitada, mas expande-se gradualmente através de plataformas digitais, melhorando a transparência dos preços e a segurança das transações em ecossistemas de revenda regionais.

Cenário competitivo da indústria automobilística usada

Principais participantes da indústria

CarMax é um player importante no mercado, apoiado por uma abordagem inovadora e centrada no cliente

A CarMax estabeleceu-se como uma força dominante devido à sua abordagem inovadora ao retalho automóvel, que enfatiza a transparência e a satisfação do cliente. O modelo exclusivo de preços sem pechincha da empresa permite que os clientes saibam o preço exato que pagarão sem o estresse da negociação. Este modelo ressoa particularmente junto dos consumidores que valorizam a simplicidade e a honestidade nas suas transações. No ano fiscal de 2024, a CarMax vendeu aproximadamente 770 mil veículos usados, demonstrando seu amplo alcance e eficiência operacional no mercado.

A CarMax também investiu fortemente na melhoria da sua experiência de varejo omnicanal, combinando plataformas de vendas online e físicas para atender às mudanças nas preferências dos consumidores. Esta estratégia inclui recursos como entrega em domicílio e consultas virtuais, que atendem a um grupo demográfico crescente de compradores experientes em tecnologia que preferem experiências de compras online. Além disso, o compromisso da CarMax com a eficiência operacional levou a medidas significativas de redução de custos, permitindo à empresa manter a rentabilidade mesmo em meio a flutuações do mercado. A integração de tecnologias avançadas para gestão de inventário e envolvimento do cliente solidifica ainda mais a vantagem competitiva da CarMax, garantindo a sua liderança contínua no mercado de automóveis usados.

O ambiente competitivo do mercado de carros usados está passando por uma transformação estrutural à medida que a digitalização remodela o fornecimento, a transparência de preços e a eficiência da distribuição. Ecossistemas historicamente fragmentados liderados por concessionários estão gradualmente a consolidar-se através de intermediários capacitados para a tecnologia, fornecedores de financiamento integrados e programas certificados apoiados pelos fabricantes. A diferenciação competitiva depende cada vez mais do acesso ao inventário, da capacidade de análise de dados e de mecanismos de confiança do consumidor, em vez de apenas na escala da concessionária física.

Ecossistemas usados certificados afiliados a OEM, aproveitando a garantia da marca, padrões de inspeção e extensões de garantia para capturar transações de maior valor. Esses programas fortalecem as estratégias de monetização do ciclo de vida dos fabricantes, ao mesmo tempo que estabilizam os valores residuais dos veículos. Mercados digitais e agregadores de plataforma, que se concentram na descoberta de inventário, inteligência de preços e integração logística. Os modelos de avaliação baseados em algoritmos melhoram a velocidade das transações e reduzem o atrito nas negociações, atraindo consumidores urbanos que buscam processos de compra transparentes.

Redes de concessionários independentes e revendedores regionais, que continuam a dominar os mercados orientados para o volume, especialmente nas economias emergentes, onde os canais informais de fornecimento continuam a ser significativos. A concorrência centra-se cada vez mais no controlo das condutas de abastecimento. O acesso a devoluções de leasing, alienações de frotas, veículos de aluguel e ativos de mobilidade corporativa oferece vantagens de preços e estabilidade de estoque. As empresas que investem na renovação de infraestruturas e no recondicionamento de centros demonstram uma maior resiliência das margens.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Car Max(NÓS.)

- AutoNação Inc.(NÓS.)

- Asbury Automotive Group Inc.. (NÓS.)

- (China)

- (EUA)

- Mahindra First Choice Wheels Ltd. (Índia)

- TrueCar Inc.

- Penske Automotive Group Inc.

- Grupo Automotivo Hendrick(NÓS.)

- Carvana Co. (EUA)

Últimos desenvolvimentos da indústria automobilística usada:

Janeiro de 2024:expandiu sua plataforma de avaliação de veículos baseada em inteligência artificial em operações nacionais para melhorar a precisão dos preços e a eficiência da aquisição de estoque. A iniciativa teve como objetivo fortalecer a consistência do fornecimento em meio a condições flutuantes de fornecimento de veículos. O sistema integra análises de avaliação preditiva, algoritmos de previsão de demanda e recursos automatizados de processamento de dados de inspeção.

Março de 2024:O Auto1 Group SE aprimorou sua infraestrutura de mercado atacadista digital transfronteiriço nos mercados europeus para otimizar a redistribuição de estoque entre revendedores. O objectivo estratégico centrou-se em equilibrar os desequilíbrios regionais de abastecimento e acelerar os ciclos de rotação de veículos. A atualização incorporou software de otimização logística, inteligência de preços em tempo real e sistemas automatizados de gerenciamento de transações de revendedores.

Julho de 2024:A Lithia Motors Inc. acelerou o investimento em centros centralizados de recondicionamento de veículos que apoiam a expansão omnicanal do varejo de veículos usados. A mudança teve como objetivo a melhoria da margem operacional por meio de processos de reforma padronizados e preparação mais rápida do estoque. As instalações implantaram plataformas avançadas de diagnóstico, fluxos de trabalho de inspeção digital e tecnologias integradas de coordenação da cadeia de suprimentos.

Fevereiro de 2025:O Cazoo Group Ltd. reestruturou seu modelo operacional para transações com poucos ativos lideradas pelo mercado, após desafios anteriores de expansão com muitos estoques. O ajuste estratégico teve como objetivo melhorar a eficiência do capital, mantendo ao mesmo tempo as vantagens de aquisição digital de clientes. As atualizações da plataforma enfatizaram a integração de revendedores terceirizados, interfaces de financiamento digital e sistemas automatizados de gerenciamento de listagem.

Maio de 2025:Penske Automotive Group Inc. expandiu programas de veículos usados certificados em redes de concessionárias premium para capturar segmentos de demanda de veículos usados com margens mais altas. A iniciativa fortaleceu as estratégias de monetização do ciclo de vida dos veículos alinhadas com as parcerias dos fabricantes. A implementação incluiu protocolos de inspeção padronizados, sistemas de gerenciamento de garantia e tecnologias de verificação de histórico de veículos conectados.

COBERTURA DO RELATÓRIO

O relatório de mercado de carros usados fornece uma análise detalhada do mercado e se concentra em aspectos cruciais, como empresas líderes, tipo de veículo e aplicações de produtos líderes. Além disso, oferece insights sobre as tendências do mercado e destaca desenvolvimentos vitais do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

6,43% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de canal de vendas · Off-line · On-line |

|

Por tipo de combustível · Gasolina · Diesel · GNV · Elétrica |

|

|

Por canal de distribuição · Revendedor Franqueado · Revendedor Independente · C2C |

|

|

Por tipo de veículo Hatchbacks o Economia o Prêmio o Luxo Sedã o Economia o Prêmio o Luxo SUVs o Economia o Prêmio o Luxo |

|

|

Por idade · 1 a 3 anos · 4 a 7 anos · Mais de 8 anos |

|

|

Por região América do Norte (por tipo de canal de vendas, por tipo de veículo, por tipo de combustível, por canal de distribuição e por idade) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo de canal de vendas, por tipo de veículo, por tipo de combustível, por canal de distribuição e por idade) o Reino Unido (por tipo de veículo) o Alemanha (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo de canal de vendas, por tipo de veículo, por tipo de combustível, por canal de distribuição e por idade) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da APAC (por tipo de veículo) · Resto do Mundo (Por Tipo de Canal de Vendas, Por Tipo de Veículo, Por Tipo de Combustível, Por Canal de Distribuição e Por Idade) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 1.159,31 bilhões em 2025 e deverá atingir US$ 2.080,27 bilhões até 2034.

Em 2025, a Ásia-Pacífico situou-se em 410,13 mil milhões de dólares.

O mercado deverá crescer a um CAGR de 6,43% durante o período de previsão (2026-2034).

Espera-se que o segmento de tipos de veículos lidere este mercado durante o período de previsão.

O mercado é impulsionado pela crescente demanda pela propriedade de veículos nas economias emergentes.

CarMax (EUA). é um importante player no mercado global.

A Ásia-Pacífico dominou o mercado global com uma participação de 35,38% em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco