Tamanho do mercado de dispositivos de fechamento vascular, participação e análise da indústria, por tipo de produto (dispositivos baseados em plug {dispositivos selantes ou baseados em gel e plugues de colágeno} e dispositivos baseados em clipe {dispositivos de sutura e dispositivos de clipe/grampo}), por tipo (ativo e passivo), por local de acesso (femoral, radial e outros), por usuário final (hospitais e ASCs, clínicas especializadas e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

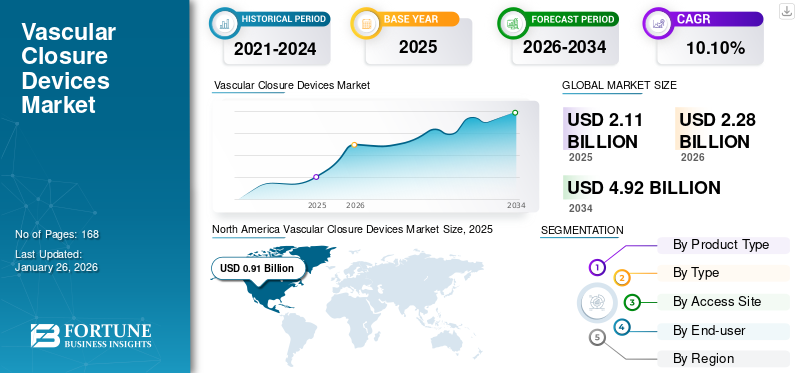

O mercado global de dispositivos de fechamento vascular deve crescer de US$ 2,28 bilhões em 2026 para US$ 4,92 bilhões até 2034, com um CAGR de 10,10%. O mercado está se expandindo devido ao aumento dos procedimentos cardiovasculares, aos avanços nas tecnologias minimamente invasivas e ao aumento da demanda por soluções rápidas de hemostasia. A América do Norte lidera com uma quota de mercado de 43,30% em 2025, impulsionada por elevados gastos com saúde e inovações tecnológicas.

Dispositivos de fechamento vascular (VCDs) são dispositivos médicos usados para obter hemostasia do orifício de punção na artéria após procedimentos de cateterismo, como colocação de stent, angioplastia e angiografia. Esses dispositivos têm como objetivo facilitar o fechamento do local de acesso, reduzir o tempo de hemostasia e possibilitar a deambulação precoce dos pacientes. Tais benefícios associados aos dispositivos aumentam a demanda global do mercado de dispositivos de fechamento vascular.

Além disso, as complicações associadas às compressões manuais, como hematoma, pseudoaneurisma e oclusão arterial, são um processo trabalhoso e demorado que prolonga o tempo de recuperação do paciente e aumenta os custos hospitalares. Tais cenários aumentam a adoção desses dispositivos e, assim, impulsionam o crescimento do mercado.

Além disso, a crescente prevalência de doenças cardiovasculares e o aumento do número de procedimentos de cardiologia intervencionista levam ao aumento da demanda por estes, reforçando o crescimento do mercado.

- Por exemplo, de acordo com um artigo publicado pelos Institutos Nacionais de Saúde (NIH) em 2023, o cateterismo cardíaco é um dos procedimentos cardíacos mais realizados. Mais de 1.000.000 de procedimentos de cateterismo cardíaco são realizados anualmente nos EUA. Procedimentos invasivos podem acarretar complicações relacionadas ao paciente e ao procedimento. Nesses casos, os VCDs são utilizados para minimizar tais complicações, impulsionando assim a demanda do produto.

Além disso, espera-se que iniciativas crescentes, como colaborações e investimentos dos principais players do mercado para lançar VCDs avançados, impulsionem o crescimento do mercado durante o período de previsão.

- Por exemplo, em março de 2023, a Haemonetics Corporation investiu US$ 32,2 milhões na Vivasure Medical, com sede na Irlanda, a empresa envolvida no desenvolvimento de um portfólio de dispositivos percutâneos de fechamento de vasos de grande calibre, totalmente absorvíveis, baseados em adesivos.

Durante a pandemia COVID-19, foi observado um impacto negativo no mercado global. O aumento repentino do número de casos de COVID-19 deslocou o foco dos cuidados de saúde para a melhoria da situação pandémica. Isto levou a uma diminuição nas visitas de pacientes aos hospitais durante a pandemia para procedimentos de cardiologia intervencionista. Este foi um fator crucial responsável pela queda do crescimento do mercado. Além disso, foi observado neste período o declínio na receita dos principais players desses dispositivos.

No entanto, a flexibilização das directrizes COVID-19 e a retoma das visitas hospitalares para cirurgias cardiovasculares melhoraram a situação do mercado no final de 2021. Além disso, em 2022, o mercado está a regressar ao nível pré-pandemia com um número crescente de procedimentos e uma crescente adopção destes dispositivos.

Além disso, o número crescente de consultas de pacientes permitiu que o mercado global recuperasse para níveis pré-pandémicos em 2023, com crescimento sustentado ao longo do período 2025-2032.

Descarregue amostra grátis para saber mais sobre este relatório.

Instantâneo e destaques do mercado global de dispositivos de fechamento vascular

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 2,11 bilhões

- Tamanho do mercado em 2026: US$ 2,28 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,92 bilhões

- CAGR: 10,10% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de dispositivos de fechamento vascular com uma participação de 43,30% em 2025, impulsionada por altos gastos com saúde, inovações tecnológicas e pelo número crescente de procedimentos de cardiologia intervencionista.

- Por tipo de produto, espera-se que os dispositivos baseados em plug mantenham a maior participação de mercado, apoiados pela crescente preferência por soluções baseadas em plug de colágeno, cobertura de reembolso favorável e sua capacidade de fornecer hemostasia rápida com complicações reduzidas.

Principais destaques do país:

- Estados Unidos: A crescente adoção de dispositivos avançados de fechamento vascular em hospitais e centros cirúrgicos ambulatoriais, combinada com uma forte presença de grandes players, está acelerando a demanda do produto.

- Europa: O número crescente de procedimentos cardiovasculares e as parcerias estratégicas entre prestadores de cuidados de saúde e empresas de tecnologia médica estão a melhorar a acessibilidade a soluções inovadoras de encerramento vascular.

- China: A crescente população geriátrica e a crescente prevalência de doenças cardiovasculares estão a impulsionar a procura de dispositivos de fecho minimamente invasivos em ambientes de saúde.

- Japão: O apoio regulatório ao reembolso de dispositivos de fechamento vascular e a crescente adoção de dispositivos avançados baseados em plugs e mediados por sutura estão impulsionando o crescimento do mercado.

Tendências de mercado de dispositivos de fechamento vascular

A introdução de ofertas avançadas de produtos é uma tendência proeminente

Nos últimos anos, foram observadas diversas complicações associadas aos DCV convencionais. As complicações associadas aos dispositivos mediados por suturas, como trauma tecidual, inflamação, desconforto, vedação inadequada, hemostasia retardada e reações de corpo estranho associadas aos dispositivos à base de colágeno.

Isso levou ao aumento das atividades de pesquisa e desenvolvimento destinadas a introduzir produtos avançados para o fechamento conveniente e seguro do local de acesso com menos complicações, impulsionando assim a expansão das tendências globais do mercado de dispositivos de fechamento vascular durante 2026-2034.

- Por exemplo, em julho de 2021, a Vivasure Medical desenvolveu um programa para PerQseal Blue. Este produto é um dispositivo de fechamento de vasos venosos de grande calibre, sem sutura e totalmente bioabsorvível. Ele foi projetado para procedimentos cardiovasculares percutâneos, incluindo reparo ou substituição transcateter da válvula mitral (TMVR) e reparo ou substituição transcateter da válvula tricúspide (TTVR).

Além disso, aumentandoensaios clínicosEspera-se que atividades de arrecadação de fundos e iniciativas governamentais destinadas a promover as ofertas de produtos no mercado impulsionem a adoção desses dispositivos e impulsionem o crescimento do mercado durante o período de previsão.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de dispositivos de fechamento vascular

Número crescente de procedimentos intervencionistas aumenta a demanda do produto no mercado

Nos últimos anos, dispositivos de fechamento vascular têm sido cada vez mais utilizados após procedimentos cirúrgicos minimamente invasivos para diagnóstico e tratamento de doenças cardiovasculares. A crescente prevalência de doenças cardiovasculares está aumentando o número crescente de procedimentos intervencionistas e aumentando assim a utilização desses dispositivos nesses procedimentos. Esse número crescente de casos impulsionou a adoção de dispositivos para fechamento vascular e impulsionou o crescimento do mercado.

- Por exemplo, de acordo com a Ficha Informativa de Atualização Estatística sobre Doenças Cardíacas e AVC de 2022, Carga Global de Doenças, estimou-se que 244,1 milhões de pessoas viviam com doença cardíaca isquêmica (DIC) em todo o mundo, com uma prevalência maior em homens do que em mulheres (141,0 e 103,1 milhões de pessoas, respectivamente, em 2020).

- Além disso, de acordo com os dados publicados pela Organização para Cooperação e Desenvolvimento Econômico (OCDE), no México, foram realizados cerca de 3.293 procedimentos de angioplastia coronária transluminal em 2022, em comparação com 2.860 em 2021.

Além disso, esses dispositivos apresentam melhora significativa na obtenção da hemostasia e na redução do tempo de recuperação em comparação à compressão manual após procedimentos intervencionistas. Essas vantagens dos aparelhos impulsionam o crescimento do mercado.

Benefícios significativos do produto Elevando a expansão do produto no mercado

Nos últimos anos, os benefícios crescentes dos dispositivos de fechamento vascular em relação às técnicas de compressão manual para obter hemostasia impulsionaram significativamente a adoção desses dispositivos na prática médica. Esses dispositivos permitem a hemostasia abordando diretamente o local de acesso em 5 minutos, em comparação à compressão manual, que leva mais de 15 minutos.

Além disso, esses dispositivos também podem ser mais econômicos do que a compressão manual devido ao menor tempo de hemostasia e deambulação pós-procedimento, permitindo alta no mesmo dia para os pacientes.

- Por exemplo, de acordo com um artigo publicado pelos Institutos Nacionais de Saúde (NIH) em 2023, um modelo de estudo estimou poupanças potenciais para o Serviço Nacional de Saúde de até 5,6 milhões de dólares (4,5 milhões de libras) anualmente se fossem utilizados dispositivos de fecho vascular em todos os procedimentos em vez de compressão manual. Além disso, houve uma economia média de custos de US$ 218,9 (£ 176) por procedimento para dispositivos de fechamento em relação à compressão manual, principalmente devido ao menor número de internações.

Assim, a redução dos riscos de complicações, maior conforto do paciente, diminuição dos requisitos de enfermagem e benefícios econômicos melhoram os resultados gerais do procedimento e, assim, impulsionam o crescimento do mercado.

FATORES DE RESTRIÇÃO

Recalls de produtos relacionados a dispositivos de fechamento vascular limitam o crescimento do mercado

Apesar dos vários benefícios associados aos dispositivos e aos avanços tecnológicos neste campo, registaram-se numerosos recalls de produtos. Além disso, as empresas emitem recalls de produtos devido a algumas preocupações comuns, como esterilidade ou problemas de embalagem, que podem representar riscos de segurança para os pacientes. Tais cenários dificultam o crescimento do mercado.

- Por exemplo, em abril de 2022, a Food and Drug Administration dos EUA anunciou o recall do produto CELT ACD da Cardinal Health. Foi relatado que um usuário tentou usar um dispositivo Celt 6f para fechar uma punção arterial 6f, resultando na formação imediata de um hematoma após a implantação.

Tais incidentes podem criar uma impressão negativa do produto e dificultar o crescimento global do mercado de dispositivos de fechamento vascular nos próximos anos.

Análise de segmentação de mercado de dispositivos de fechamento vascular

Por análise de tipo de produto

Presença de Cobertura Ativa de Reembolso Contribuiu para o Crescimento do Segmento de Dispositivos Baseados em Plugue no Mercado

Em termos de tipo de produto, o mercado global é bifurcado em dispositivos baseados em plug e dispositivos baseados em clipe.

Prevê-se que o segmento baseado em plugues detenha uma participação de mercado dominante de 62,28% em 2026. O segmento baseado em plugues é ainda dividido em dispositivos à base de selantes ou gel e tampões de colágeno. Entre os dispositivos baseados em tampões, o segmento de tampões de colágeno foi responsável por uma participação significativa de mercado em 2024. Os tampões ou selantes à base de colágeno promovem a formação de coágulos e fornecem uma barreira física para reduzir o sangramento, frequentemente usados em combinação com outros métodos de fechamento. A crescente prevalência de doenças cardiovasculares e procedimentos minimamente invasivos a elas associados impulsionou a adoção desses dispositivos.

- Por exemplo, em março de 2024, de acordo com os dados publicados pelo Instituto Nacional de Saúde, mais de 1,0 milhão de procedimentos cardiovasculares baseados em transcateter em todo o espectro da cardiologia intervencionista foram realizados anualmente nos EUA.

Além disso, as crescentes facilidades de reembolso e a sensibilização para a adopção de dispositivos baseados em fichas levam a uma adopção crescente destes dispositivos pelos pacientes. Reforçando assim o crescimento do segmento no mercado.

- Por exemplo, em outubro de 2023, a Japan Lifeline Co., Ltd. anunciou que o VASCADE MVP, um dispositivo de fechamento vascular para veias femorais fabricado pela Haemonetics, recebeu cobertura de reembolso. Tais iniciativas impulsionam o crescimento do mercado.

Além disso, o segmento de dispositivos baseados em clipes detinha uma participação substancial no mercado. O segmento de dispositivos baseados em clipes é ainda dividido em dispositivos de sutura e dispositivos de clipe/grampeador. Os dispositivos de sutura nos dispositivos baseados em clipes detinham uma participação significativa no mercado em 2024.

Os dispositivos mediados por sutura são utilizados para fechamento de grandes furos após cirurgias minimamente invasivas, comoreparo endovascular de aneurisma (EVAR)e implante transcateter de válvula aórtica (TAVI). Além disso, espera-se que o aumento de parcerias e lançamentos de dispositivos baseados em clipes pelos principais players do mercado impulsione o crescimento do segmento durante o período de previsão.

Por tipoAnálise

O segmento passivo detinha a maior participação devido às crescentes atividades de pesquisa

Com base no tipo, o mercado é segmentado em passivo e ativo.

Espera-se que o segmento passivo responda por 62,28% do mercado em 2026. Os aproximadores passivos compreendem tampão de colágeno e selante ou dispositivos baseados em gel. O crescimento do segmento é aumentado pelas crescentes atividades de pesquisa e desenvolvimento dos principais players para lançar dispositivos passivos no mercado, impulsionando o crescimento do segmento no mercado.

- Por exemplo, em junho de 2022, a CyndRx anunciou o início da inscrição de pacientes nos EUA para o ensaio clínico SEAL TO HEAL. Este ensaio teve como objetivo avaliar a segurança e eficácia do novo dispositivo de fechamento vascular AbsorbaSeal 5.6.7F. Tais avanços e iniciativas de estudos clínicos tomadas pelos principais players impulsionam o crescimento do segmento no mercado.

Além disso, o segmento ativo detém uma participação notável do mercado e deverá crescer a um CAGR significativo durante o período de previsão. Os aproximadores ativos contêm dispositivos como suturas e mediados por clipe para fechamentos vasculares.

O crescimento do segmento é atribuído a esforços robustos e à colaboração entre os principais players para desenvolver e lançar novos sistemas baseados em clipes, deverá impulsionar o crescimento do mercado durante o período de previsão.

Por análise do site de acesso

Aumento da preferência da artéria femoral para procedimentos cardiovasculares devido ao grande tamanho e facilidade de acesso, levando ao crescimento do segmento no mercado

Com base no local de acesso, o mercado é dividido em femoral, radial, entre outros.

Espera-se que o segmento femoral emergido lidere o mercado, contribuindo com 90,79% globalmente em 2026. O crescimento do segmento é atribuível ao aumento dos procedimentos de cardiologia intervencionista, como o cateterismo e a artéria femoral sendo um local de acesso preferido para uma ampla gama de procedimentos cardiovasculares devido ao seu grande tamanho e facilidade de acesso. Além disso, projeta-se que o aumento das aprovações regulatórias para esses dispositivos para fechamento do local de acesso femoral impulsione o crescimento do segmento no mercado.

- Por exemplo, em maio de 2022, a Teleflex Incorporated anunciou a aprovação da Health Canada para o dispositivo de fechamento vascular MANTA. O dispositivo foi projetado para fechamento do local de acesso arterial femoral de grande calibre. Esta aprovação levou à expansão da disponibilidade do Dispositivo MANTA no Canadá, contribuindo para o crescimento do mercado global.

Além disso, o segmento de sites de acesso radial detinha a segunda maior participação do segmento de sites de acesso e deverá crescer com um CAGR significativo durante o período de previsão. O crescimento do segmento se deve à preferência por locais de acesso radial para muitos procedimentos cardiológicos, onde a hemostasia é obtida por compressão manual.

No entanto, as complicações associadas à compressão manual, como o hematoma hemorrágico, mudaram o foco dos pesquisadores e das empresas para o desenvolvimento de dispositivos novos e avançados para compressão radial. Assim, o aumento das iniciativas de pesquisa dos principais players do mercado para lançar dispositivos para sites de acesso radial pode impulsionar o crescimento do segmento durante o período de previsão.

- Por exemplo, em maio de 2019, Cordis anunciou o lançamento do portfólio RADIAL 360 nos EUA. O portfólio compreende uma linha de produtos para facilitar a abordagem transradial (TRA) para procedimentos de cardiologia intervencionista, incluindo a banda de compressão vascular ZEPHYR, que foi projetada para fornecer segurança, conforto, flexibilidade e simplicidade para obter hemostasia patente.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por análise do usuário final

O segmento hospitalar e ASCs liderou o mercado devido aExtensa Rede de Instalações

Com base no usuário final, o mercado global é segmentado em hospitais e ASCs, clínicas especializadas, entre outros.

Espera-se que o segmento hospitalar e ASCs lidere o mercado, contribuindo com 75% globalmente em 2026. O crescimento do segmento se deve às facilidades fornecidas pelo governo nos países desenvolvidos para melhores internações hospitalares e tratamentos eficientes, que impulsionaram o número de internações hospitalares e aumentaram a demanda por procedimentos cardiológicos.

O crescente número de atendimentos de pacientes e procedimentos cardiológicos em hospitais tem levado à adoção desses dispositivos, contribuindo para o crescimento do segmento no mercado.

- De acordo com dados publicados pelo Departamento de Saúde e Serviços Humanos dos EUA em abril de 2024, cerca de 13,0 milhões de pacientes que visitaram consultórios médicos foram registrados com aterosclerose coronariana e outras doenças cardíacas isquêmicas crônicas.

- Além disso, em dezembro de 2022, segundo o Ambulatório de Cirurgia Center Association, existem 6.200 ASCs certificados pelo Medicare nos EUA. Um número tão substancial de centros cirúrgicos hospitalares e ambulatoriais é espera-se que aumente a acessibilidade de produtos avançados, como dispositivos de fechamento vascular para procedimentos intervencionistas.

O segmento de clínicas especializadas detinha uma parcela significativa do mercado. O crescimento do segmento é atribuído a uma ampla gama de ofertas de serviços com instalações de última geração e instrumentos especializados para cuidados cardíacos. Além disso, espera-se que o lançamento de clínicas avançadas para cuidados cardíacos impulsione o crescimento do segmento durante o período de previsão.

- Por exemplo, em janeiro de 2023, o Royal Melbourne Hospital (RMH), na Austrália, lançou um novo laboratório de cateteres cardíacos, o que levou a um aumento no fluxo de pacientes e a uma diminuição no tempo de internação hospitalar para cuidados cardíacos.

Além disso, o outro segmento detém uma parcela considerável do mercado. Este segmento inclui institutos acadêmicos e de pesquisa. Espera-se que as crescentes atividades de pesquisa e desenvolvimento destinadas ao lançamento de produtos avançados com menos complicações impulsionem o crescimento do segmento durante o período de previsão.

INFORMAÇÕES REGIONAIS

Com base na geografia, o mercado de dispositivos de fechamento vascular é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

North America Vascular Closure Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado norte-americano foi responsável por US$ 0,91 bilhão em 2025, representando 43,30% da indústria global, e deverá atingir US$ 0,98 bilhão em 2026. Espera-se que o aumento da prevalência de doenças cardiovasculares e o número de procedimentos de cardiologia intervencionista a elas associados impulsionem a adoção desses dispositivos na região. Estima-se que o mercado dos EUA atinja US$ 0,94 bilhão até 2026.

- Por exemplo, de acordo com os dados publicados pela Organização para a Cooperação e Desenvolvimento Económico (OCDE), no Canadá, foram realizados 54.392 procedimentos de angioplastia coronária transluminal em 2022, em comparação com 53.700 em 2021.

Além disso, a presença de atores-chave no mercado, instalações de pesquisa avançadas com padrões regulatórios rigorosos e infraestrutura sofisticada de saúde na região resultam na adoção dos dispositivos na região e mantêm seu domínio no mercado global.

Europa

A Europa registou uma dimensão de mercado de 0,57 mil milhões de dólares em 2025, capturando 27,20% da quota de mercado global, e deverá atingir 0,63 mil milhões de dólares em 2026. Espera-se que a presença de infra-estruturas e instalações de saúde avançadas com elevados padrões de cuidados impulsione a adopção destes dispositivos na região. Estima-se que o mercado do Reino Unido atinja 0,10 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,13 mil milhões de dólares até 2026.

Além disso, as crescentes iniciativas governamentais na região para melhorar os cuidados cardíacos e fornecer instalações avançadas a pacientes que sofrem de doenças cardiovasculares.

- Por exemplo, em outubro de 2023, a Royal Philips fez parceria com os Hospitais Universitários Sussex NHS Foundation Trust para lançar um Laboratório de Cateter Cardíaco para melhorar o diagnóstico de doenças cardíacas em indivíduos em Sussex. Essas parcerias aumentam a acessibilidade e a adoção de produtos desses dispositivos na região.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico representou 0,42 mil milhões de dólares, representando 19,80% do mercado mundial, e prevê-se que cresça para 0,46 mil milhões de dólares em 2026. O crescimento da região é aumentado pelo aumento da população geriátrica e pela modificação do estilo de vida, levando a um aumento do número de casos associados a doenças cardiovasculares. O aumento do número de casos, juntamente com um número crescente de cirurgias intervencionistas, impulsionou a adoção destas na região. Estima-se que o mercado do Japão atinja 0,05 mil milhões de dólares até 2026, que o mercado da China atinja 0,18 mil milhões de dólares até 2026 e que o mercado da Índia atinja 0,13 mil milhões de dólares até 2026.

Além disso, espera-se que a crescente colaboração entre os principais players para o avanço dos cuidados cardíacos na região impulsione o crescimento da região no mercado.

- Por exemplo, em agosto de 2022, a GE Healthcare fez parceria com a Boston Scientific para oferecer soluções abrangentes de cuidados cardíacos intervencionistas na Índia. Esta colaboração teve como objetivo abordar a doença prevalente, melhorar o acesso ao tratamento e melhorar os cuidados cardíacos para os pacientes no país. Espera-se que tais colaborações expandam a adoção do produto na região.

América Latina e Oriente Médio e África

Oriente Médio e África contribuíram com 3,40% para o mercado global em 2025, com uma avaliação de US$ 0,07 bilhões, e deve atingir US$ 0,07 bilhões em 2026. O mercado da América Latina foi avaliado em US$ 0,13 bilhões em 2025, capturando 6,30% da receita global, e estima-se que atinja US$ 0,14 bilhões em 2026. América Latina e regiões do Oriente Médio e África detidas uma participação relativamente baixa do mercado devido à menor adoção desses dispositivos na região. No entanto, espera-se que o número crescente de casos de acidente vascular cerebral e doenças arteriais coronárias, juntamente com o aumento dos gastos com saúde e iniciativas estratégicas do governo regional, impulsionem a adoção do produto durante o período de previsão.

- Por exemplo, em junho de 2022, a American Heart Association lançou um novo programa científico de implementação no México com o objetivo de padronizar o diagnóstico e o tratamento de doenças cardiovasculares e focar na melhoria do atendimento aos pacientes com doença cardiovascular aterosclerótica (ASCVD) — iniciativas que levam ao crescimento do mercado na região.

PRINCIPAIS ATORES DA INDÚSTRIA

Forte presença geográfica aliada a ofertas avançadas de produtos por parte dos principais players ajuda a manter sua posição no mercado

O cenário competitivo do mercado imita uma estrutura consolidada. Terumo Corporation, Abbott, Teleflex Incorporated e Haemonetics Corporation são alguns dos players importantes que detêm uma parcela central da participação no mercado global. Pela presença de portfólios robustos de produtos, sólida presença geográfica e atividades estratégicas para avançar na oferta de produtos no mercado.

- Por exemplo, em fevereiro de 2024, a Terumo Corporation anunciou a abertura de sua nova fábrica em Caguas, Porto Rico. Esta instalação teve como objetivo atender à crescente demanda por VCDs Angio-Seal na região.

Os outros destaques incluem Cordis, Vivasure Medical Ltd., Vasorum Ltd., INVAMED e outros players importantes no mercado global em termos de participação. Prevê-se que a presença de produtos diversificados com iniciativas de pesquisa e desenvolvimento para lançamento de produtos avançados com aprovações regulatórias no mercado aumente sua presença no mercado durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE DISPOSITIVOS DE ENCERRAMENTO VASCULAR:

- Corporação Terumo(Japão)

- Abbott (NÓS.)

- Teleflex Incorporada(NÓS.)

- Cordis (EUA)

- Corporação Hemonética (NÓS.)

- (Irlanda)

- INVAMADO (NÓS.)

- Vivasure Medical Ltd. (Irlanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Dezembro de 2023:Vivasure Medical Ltd. inscreveu os primeiros pacientes para o estudo clínico ELITE do PerQseal Elite. O estudo clínico multicêntrico de braço único teve como objetivo avaliar a segurança e eficácia do PerQseal Elite.

- Outubro de 2023:A Terumo Corporation anunciou que seus dois dispositivos de fechamento de última geração, Angio-Seal VIP e Femoseal, receberam a marca CE.

- Fevereiro de 2023:A Terumo Corporation adquiriu a Medeon Biodesign, Inc., com o objetivo de adicionar dispositivos de fechamento vascular de grande calibre ao seu portfólio de produtos e expandir o negócio de dispositivos de acesso intervencionista.

- Setembro de 2022:A Haemonetics Corporation recebeu a certificação da marca CE para seus sistemas de fechamento vascular VASCADE e VASCADE MVP.

- Março de 2021:A Vasorum Ltd. recebeu um investimento de US$ 6,49 milhões da BGF. Os investimentos foram utilizados para ampliar a oferta de produtos da empresa e acelerar a adoção do CELT ACD no mercado dos EUA.

COBERTURA DO RELATÓRIO

O relatório global de mercado de dispositivos de fechamento vascular concentra-se em uma visão geral do setor e na dinâmica do mercado, como drivers, restrições, oportunidades e tendências. Além disso, o relatório de pesquisa de mercado traz informações relacionadas aos avanços tecnológicos e análises de preços dos produtos no mercado. Além disso, a análise do mercado global também se concentra na prevalência de doenças importantes, nos principais desenvolvimentos da indústria e no lançamento de novos produtos no mercado. Além disso, o impacto da COVID-19 também é abordado no relatório.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Taxa de crescimento |

CAGR de 10,10% de 2026-2034 |

|

Segmentação |

Por tipo de produto

|

|

Por tipo

|

|

|

Por site de acesso

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 2,11 mil milhões de dólares em 2025.

Em 2025, o mercado da América do Norte situou-se em 0,91 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 10,10% durante o período de previsão.

Por segmento de tipo de produto, o segmento de dispositivos baseados em plug lidera o mercado.

A região da América do Norte dominou o mercado em 2025.

Os fatores contribuintes, como o número crescente de procedimentos de cardiologia intervencionista, juntamente com benefícios significativos do produto, são os principais fatores que impulsionam o crescimento do mercado.

A introdução de ofertas de produtos avançados é a principal tendência do mercado.

Terumo Corporation, Abbott, Teleflex Incorporated e Haemonetics Corporation são os principais players do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 168

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco