Tamanho do mercado de serviços de remarketing, inspeção e recondicionamento de veículos, análise de participação e indústria, por tipo de serviço (serviços de remarketing, serviços de inspeção e serviços de recondicionamento), por tipo de veículo (hatchback/sedan, SUV, veículo leve e veículo pesado) Por canal de vendas (canal online, revendedor para revendedor e outros), por tipo de propriedade de veículo (devoluções fora de locação/aluguel, frota de aluguel de frota e frota corporativa/comercial) e regional Previsão, 2026-2034

Tamanho do mercado de serviços de remarketing, inspeção e recondicionamento de veículos e perspectivas futuras

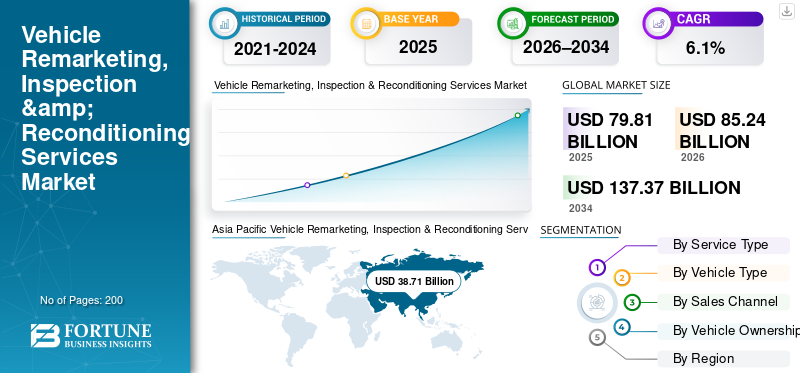

O tamanho global do mercado de serviços de remarketing, inspeção e recondicionamento de veículos foi avaliado em US$ 79,81 bilhões em 2025. O mercado deve crescer de US$ 85,24 bilhões em 2026 para US$ 137,37 bilhões até 2034, exibindo um CAGR de 6,1% durante o período de previsão.

O mercado global de serviços de remarketing, inspeção e recondicionamento de veículos refere-se ao ecossistema automotivo global de prestadores de serviços que apoiam a revenda sistemática de veículos usados e em fim de vida, permitindo avaliação de condições, otimização de valor e disposição eficiente de canais. O mercado abrange inspeção profissional de veículos, certificação, recondicionamento cosmético e mecânico e serviços estruturados de remarketing que permitem que OEMs, operadores de frota, empresas de leasing, locadoras, instituições financeiras e grupos de revendedores maximizem os valores residuais e reduzam os períodos de manutenção de estoque. O crescimento deste mercado é impulsionado pelo aumento dos volumes de veículos fora de locação e de frota, pelo aumento da penetração das plataformas digitais de atacado, pelas expectativas mais rigorosas de qualidade e transparência nas transações de veículos usados e pela expansão do papel dos programas de Usados Certificados (CPO) nos principais mercados automotivos.

Os principais players do mercado incluem Cox Automotive, KAR Global, Manheim, OPENLANE, SGS, DEKRA, TÜV SÜD, Alliance Inspection Management (AIM), IAA e ADESA, juntamente com especialistas regionais em recondicionamento e inspeção. Esses participantes competem com base na precisão da inspeção, no tempo de resposta, nas capacidades de remarketing digital, na cobertura geográfica e na capacidade de oferecer soluções completas que abrangem inspeção, reforma e disposição de veículos.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SERVIÇOS DE REMARKETING, INSPEÇÃO E RECONDICIONAMENTO DE VEÍCULOS

Aumentando o foco em serviços de recondicionamento que aumentam o valor para moldar a evolução do mercado

Uma tendência chave no mercado é a crescente ênfase por parte dos OEMs, operadores de frotas, empresas de leasing e prestadores de serviços de remarketing no recondicionamento que aumenta o valor para maximizar os preços de revenda e reduzir o envelhecimento do inventário. Os participantes do mercado estão expandindo suas capacidades de recondicionamento internas e baseadas em parceiros para cobrircosméticoreparos, consertos mecânicos, detalhamento e reforma inteligente, garantindo que os veículos atendam aos requisitos padronizados de revenda e certificação. Esta tendência está a reforçar a procura de centros de recondicionamento rápido, programas de renovação de preços fixos e fluxos de trabalho integrados da inspecção ao recondicionamento, permitindo aos vendedores melhorar os valores residuais, aumentar a confiança dos compradores e acelerar o tempo de colocação no mercado em canais competitivos de veículos usados.

- Em fevereiro de 2024, a Cox Automotive expandiu suas operações centralizadas de recondicionamento de veículos nos EUA, investindo em centros de reconhecimento de alto rendimento e sistemas digitais de gerenciamento de ordens de serviço, com o objetivo de ajudar revendedores e clientes de frota a aumentar os valores de revenda de veículos e reduzir os tempos do ciclo de remarketing.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da penetração de programas usados certificados (CPO) para impulsionar o crescimento do mercado

Um dos principais impulsionadores do mercado é aumentar a penetração de programas de Usados Certificados (CPO) nos principais mercados automotivos. Os OEMs e as redes de revendedores autorizados estão expandindo suas ofertas de serviços CPO para atender à crescente demanda dos consumidores por veículos usados confiáveis, com garantia e históricos de condições transparentes. Esta expansão está aumentando significativamente a necessidade de inspeções multiponto padronizadas, recondicionamento mecânico e cosmético e processos formais de certificação para garantir que os veículos atendam aos padrões de qualidade e segurança veiculares específicos da marca. Como resultado, os prestadores de serviços e remarketing desempenham um papel fundamental no apoio aos OEMs e aos revendedores, fornecendo precisão de inspeção consistente, qualidade de renovação e conformidade em volumes de veículos grandes e geograficamente dispersos.

RESTRIÇÕES DE MERCADO

Complexidade operacional e restrições de capacidade para limitar o crescimento do mercado

Uma restrição importante no desenvolvimento do mercado é o alto nível de complexidade operacional e restrições de capacidade associadas ao gerenciamento de volumes grandes e variáveis de veículos. Os prestadores de serviços devem gerenciar mão de obra qualificada, precisão de inspeção, disponibilidade de peças, fluxos de trabalho de recondicionamento, controle de qualidade e prazos de entrega em vários locais, muitas vezes sob rígidos acordos de nível de serviço de OEMs e clientes de frota. As flutuações nos volumes de locação e devolução da frota prejudicam ainda mais a utilização da capacidade, tornando um desafio manter uma qualidade de serviço consistente e eficiência de custos. Estes desafios operacionais aumentam as necessidades de capital e mão-de-obra, limitam a rápida escalabilidade e podem restringir a participação no mercado, especialmente para os pequenos e médios intervenientes.

DESAFIOS DO MERCADO

Falta de padronização nos critérios de inspeção e classificação para desafiar o crescimento do mercado

A falta de critérios padronizados de inspeção e classificação de veículos representa um desafio significativo para o mercado, uma vez que inconsistências nas metodologias de avaliação levam à variabilidade nos relatórios e avaliações das condições dos veículos. As diferenças na profundidade das inspeções, na classificação dos danos e nas escalas de classificação entre prestadores de serviços e regiões podem reduzir a confiança dos compradores, complicar as transações transfronteiriças e aumentar as taxas de litígio. Este desafio é particularmente acentuado em ambientes de remarketing digital e remoto, onde as decisões de compra dependem fortemente de dados de inspeção. A resolução das lacunas de normalização continua a ser crucial para garantir a transparência, melhorar a precisão dos preços e facilitar o crescimento escalável nos canais globais de remarketing.

OPORTUNIDADES DE MERCADO

Crescimento no remarketing e recondicionamento de veículos elétricos (EV) para criar novas perspectivas de crescimento no mercado

O crescente volume deveículos elétricosentrar no ecossistema de veículos usados está criando novas oportunidades para o crescimento do mercado de serviços de remarketing, inspeção e recondicionamento de veículos. Ao contrário dos veículos com motor de combustão interna, os VE usados requerem capacidades especializadas de inspeção e recondicionamento, incluindo diagnóstico do estado da bateria, validação de software, verificações do sistema de alta tensão e padrões de renovação específicos para VE. À medida que os OEMs, os operadores de frotas e as empresas de leasing expandem os portfólios de veículos elétricos e os programas de CPO, aumenta a procura por prestadores de serviços que possam garantir a transparência do desempenho, a conformidade com a segurança e a otimização do valor residual dos veículos elétricos usados. Esta mudança está a encorajar os intervenientes no mercado a investir em infraestruturas preparadas para veículos elétricos, técnicos qualificados e ferramentas de diagnóstico avançadas para apoiar o cenário de remarketing em evolução.

- Em abril de 2024, a DEKRA expandiu os seus serviços de inspeção de veículos elétricos e avaliação do estado das baterias nos principais mercados europeus, concentrando-se em diagnósticos padronizados de baterias e verificações de segurança para apoiar programas de remarketing de veículos elétricos usados liderados por OEMs e frotas.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de serviço

Aumento do foco na monetização de ativos e otimização de valor para moldarDomínio dos Serviços de Recondicionamento

Com base no tipo de serviço, omercadoé segmentado emserviços de remarketing, serviços de inspeção e serviços de recondicionamento.

O segmento de serviços de recondicionamento domina o mercado devido ao papel crítico da renovação mecânica e cosmética devido ao seu papel no aumento do valor de revenda dos veículos e na redução do tempo de venda. OEMs, empresas de leasing, operadores de frotas e revendedores estão investindo cada vez mais em programas estruturados de recondicionamento, incluindo reparos inteligentes, detalhamento, pequenas carrocerias e reparos mecânicos, para atender aos padrões de certificação e às expectativas dos compradores. O impacto direto do recondicionamento na melhoria do valor residual e na realização de preços torna-o uma oferta de serviço essencial em fluxos de trabalho de remarketing integrados, gerando uma elevada contribuição de receitas nos canais grossistas e retalhistas.

O segmento de serviços de inspeção é o que mais cresce, registrando um CAGR de 7,6%, impulsionado pela expansão dos leilões digitais, do comércio transfronteiriço de veículos usados e dos programas CPO. A crescente dependência de decisões de compra remotas está aumentando a demanda por inspeções precisas, padronizadas e que permitam tecnologia, incluindo exames de diagnóstico e classificação de condições.

Por tipo de veículo

Forte preferência do consumidor por veículos utilitários e valores residuais mais elevados para impulsionar o domínio do segmento SUV

Com base no tipo de veículo, o mercado é segmentado em hatchbacks/sedans, SUVs, veículos leves e veículos pesados.

OSUVsegmento domina o mercado e também é o que mais cresce, registrando um CAGR de 7,0%. O segmento é impulsionado pela forte procura global por SUVs usados, valores de revenda mais elevados e volumes sustentados de produção e vendas ao longo da última década. Os SUVs geram uma atividade de remarketing significativa em devoluções de OEM fora de locação, rotações de frotas de aluguel e trocas de revendedores, criando uma demanda consistente por inspeções, reformas cosméticas e recondicionamento mecânico. Valores médios de transação mais elevados também incentivam maiores investimentos em serviços de recondicionamento e certificação, reforçando a liderança do segmento em receita.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por canal de vendas

Adoção digital e expansão das redes atacadistas para posicionar o canal entre revendedores em posição de liderança

Com base no canal de vendas, o mercado é segmentado em canal online, revendedor para revendedor, entre outros.

O canal de revendedor para revendedor domina o mercado, apoiado por redes atacadistas de longa data, relacionamentos com revendedores franqueados e altos volumes de transações de veículos fora de locação, troca e frota. Este canal depende fortemente de inspeções padronizadas, recondicionamento rápido e parceiros de remarketing confiáveis para garantir transparência de preços e rápida rotação de estoque. A forte confiança dos compradores, a presença física em leilões e a participação recorrente dos revendedores continuam a sustentar a sua participação líder nas receitas globais do mercado.

O canal online é o que mais cresce, registando uma CAGR de 6,9%, impulsionado pela rápida mudança para leilões digitais, fornecimento remoto de veículos e transações inter-regionais. A crescente dependência de relatórios digitais de condição, inspeções baseadas em imagens e preços baseados em dados está acelerando a demanda por serviços de inspeção e recondicionamento adaptados para plataformas de remarketing on-line.

Por tipo de propriedade de veículo

Aumento da rotatividade da frota e programas estruturados de descarte para definir a demanda por frota corporativa/comercial

Com base no tipo de propriedade do veículo, o mercado é segmentado em retornos fora de locação/aluguel, frota de aluguel e frota corporativa/comercial.

O segmento de frotas corporativas/comerciais domina o mercado, impulsionado por grandes e recorrentes volumes de veículos gerados por empresas de logística, frotas de serviços, serviços públicos e programas de veículos de propriedade empresarial. Os operadores de frotas dependem cada vez mais de inspeções profissionais, recondicionamento padronizado e serviços de remarketing organizados para otimizar os valores residuais, garantir a conformidade e minimizar o tempo de inatividade dos veículos. Contratos de serviço de longo prazo e ciclos de descarte previsíveis reforçam ainda mais a contribuição líder do segmento para as receitas do mercado.

Espera-se que o segmento de retorno fora de leasing/lease cresça a um CAGR de 7,0%, impulsionado pela expansão da penetração do leasing de veículos e pelo aumento dos volumes de veículos que atingem os prazos de final do leasing. As empresas financeiras cativas OEM e as empresas de leasing estão colocando maior ênfase na precisão da inspeção, na qualidade da reforma e na prontidão para certificação para proteger os valores residuais. Entretanto, o segmento de frota de aluguer continua a gerar uma procura constante devido aos frequentes ciclos de rotação da frota e à necessidade de inspeção e recondicionamento rápidos para apoiar a revenda atempada de veículos.

Perspectiva regional do mercado de serviços de remarketing, inspeção e recondicionamento de veículos

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Vehicle Remarketing, Inspection & Reconditioning Services Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina e é o mercado regional que mais cresce, impulsionado pelo seu grande parque de veículos, pela elevada rotatividade da frota e pela rápida formalização do ecossistema de veículos usados. Volumes substanciais de off-lease, expansão do varejo organizado de carros usados e crescente adoção de leilões digitais na China, Japão, Índia e Sudeste Asiático estão acelerando a demanda por serviços profissionais de inspeção, reforma e remarketing. Os programas de carros usados certificados (CPO) liderados por OEM, o crescimento das frotas de aluguel e de carona e o aumento do comércio transfronteiriço de veículos reforçam ainda mais a liderança regional da Ásia-Pacífico e o impulso sustentado de alto crescimento.

Mercado de serviços de remarketing, inspeção e recondicionamento de veículos na China

O mercado da China em 2026 é estimado em cerca de 22,53 mil milhões de dólares, dominando a Ásia-Pacífico, impulsionado pelo comércio de automóveis usados, plataformas online, rotatividade de frotas e padronização.

Mercado indiano de serviços de remarketing, inspeção e recondicionamento de veículos

O mercado da Índia em 2026 está estimado em 3,35 mil milhões de dólares e regista o crescimento mais rápido, impulsionado pelo aumento da procura de automóveis usados, pelos concessionários,inspeções digitaise acesso ao financiamento.

Europa

A Europa é a segunda maior região em quota de mercado de serviços de remarketing, inspeção e recondicionamento de veículos, apoiada por uma elevada penetração no leasing de veículos, ciclos estruturados de devolução no final do aluguer e padrões regulamentares e de qualidade rigorosos para veículos usados. Os fortes volumes de arrendamento na Alemanha, Reino Unido, França e países nórdicos estão a impulsionar uma procura consistente por inspeções padronizadas, certificação e serviços de recondicionamento que aumentam o valor. A adoção precoce de plataformas digitais de atacado e os volumes crescentes de veículos elétricos usados apoiam ainda mais o crescimento do mercado regional.

Mercado alemão de serviços de remarketing, inspeção e recondicionamento de veículos

O mercado alemão em 2026 está estimado em 3,97 mil milhões de dólares, apoiado por fortes retornos de leasing, programas certificados OEM, comércio transfronteiriço e elevados padrões de recondicionamento.

Mercado de serviços de remarketing, inspeção e recondicionamento de veículos no Reino Unido

O mercado do Reino Unido em 2026 está estimado em 2,64 mil milhões de dólares, impulsionado pelo remarketing online, redução de frotas, requisitos de conformidade e procura de recuperação de veículos.

América do Norte

O crescimento do mercado da América do Norte é impulsionado por operações de frota em grande escala, alta atividade de esgotamento de frotas de aluguel e redes maduras de remarketing de revendedor para revendedor nos EUA e no Canadá. A forte adoção de leilões digitais e híbridos, juntamente com a forte procura dos consumidores por veículos usados certificados, sustenta a procura por inspeções rápidas e serviços de recondicionamento. Volumes cada vez maiores de veículos elétricos usados também estão criando demanda por diagnósticos avançados e recursos especializados de reforma.

Mercado de serviços de remarketing, inspeção e recondicionamento de veículos nos EUA

O mercado dos EUA em 2026 está estimado em 12,67 mil milhões de dólares, beneficiando de redes de leilões, elevados retornos de arrendamento, inspeções avançadas e instalações de recondicionamento em grande escala.

Resto do mundo

O mercado do Resto do Mundo está a expandir-se gradualmente, apoiado pela melhoria da organização do mercado de veículos usados na América Latina, no Médio Oriente e em partes de África. O aumento da propriedade de veículos, a expansão da frota e das operações de aluguer e o aumento do comércio transfronteiriço de veículos estão a criar oportunidades para serviços profissionais de inspeção e recondicionamento. Embora o crescimento permaneça moderado, espera-se que as melhorias regulatórias e a adoção digital acelerem o desenvolvimento do mercado durante o período de previsão.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Digitalização, plataformas de serviços integradas e execução baseada em escala estão definindo a intensidade da concorrência

O mercado é caracterizado pela presença de grandes prestadores de serviços integrados ao lado de especialistas regionais que competem em escala, adoção de tecnologia, recuperação de serviços e cobertura geográfica. Os principais intervenientes, incluindo Cox Automotive, KAR Global, Manheim, OPENLANE, IAA, ADESA, SGS, DEKRA, TÜV SÜD e Alliance Inspection Management (AIM), estão a reforçar as suas posições de mercado através de plataformas de leilões digitais, estruturas de inspeção padronizadas e redes de recondicionamento expandidas. As estratégias competitivas concentram-se na oferta de soluções completas que abrangem inspeção, reforma e remarketing, apoiadas por preços baseados em dados, relatórios de condições habilitados por IA e contratos de longo prazo com OEMs, empresas de leasing, locadoras e operadores de frotas. Os investimentos em centros de recondicionamento centralizados, capacidades de inspeção preparadas para veículos elétricos e ecossistemas digitais integrados estão cada vez mais a moldar a diferenciação competitiva e o seu posicionamento no mercado.

- Em março de 2024, a Cox Automotive expandiu suas capacidades no Manheim Marketplace integrando relatórios digitais aprimorados de condição e serviços de recondicionamento centralizados, permitindo que revendedores e clientes de frota acelerassem o remarketing de veículos, melhorando ao mesmo tempo a realização de preços e o giro de estoque.

LISTA DAS PRINCIPAIS EMPRESAS DE SERVIÇOS DE REMARKETING, INSPEÇÃO E RECONDICIONAMENTO DE VEÍCULOS PERFILADAS:

- Cox Automotive (EUA)

- GV(NÓS.)

- DEKRA SE(Alemanha)

- TUV Renânia(Alemanha)

- (EUA)

- Gerenciamento de frota elementar (Canadá)

- Ravin IA(NÓS.)

- Flexco Fleet Services (EUA)

- Leilões ServNet (EUA)

- Remarketing da Fleet Street (EUA)

- Euromaster ATS(REINO UNIDO.)

- VQS (Reino Unido)

- Carchex (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025:TyreSwift e Instavalo lançadosInstaScan, um sistema drive-through de inspeção de danos a veículos com tecnologia de IA no Reino Unido, que permite a detecção rápida e sem contato de danos em pneus e carrocerias para melhorar a velocidade, a precisão e a eficiência operacional da inspeção para frotas e prestadores de serviços.

- Março de 2025:Stellantis anunciou a expansão de seu programa de serviços móveis nos EUA, permitindo que os revendedores forneçam serviços de manutenção e reparo no local para os clientes, melhorando a conveniência, aumentando a retenção de serviços e apoiando o crescimento das receitas de peças e serviços dos revendedores.

- Fevereiro de 2025:A Self Inspection, uma startup sediada em San Diego com uma plataforma de inspeção de veículos alimentada por IA, levantou3 milhões de dólares numa ronda de financiamento inicialco-liderado pela Costanoa Ventures e DVx Ventures (com participação da Westlake Financial) para acelerar e expandir sua solução.

- Agosto de 2024:A Manheim anunciou a aquisição da Better Tech para aprimorar a imagem digital embaixo do carro, fortalecendo assim a precisão e a transparência da inspeção de veículos, integrando tecnologia avançada de imagem em seus leilões para apoiar compradores, vendedores e operações de remarketing no atacado mais eficientes.

- Junho de 2024:AUTOVIN anunciou que foi renomeada como OPENLANE Inspections, alinhando seus serviços de inspeção de veículos com a marca de mercado OPENLANE. A empresa continuará a fornecer relatórios de condições, inspeções e soluções de dados para clientes comerciais, de frota e de remarketing em toda a América do Norte.

- Maio de 2024:Click-Ins lançou seuTecnologia de inspeção de veículos baseada em IAnos EUA, abrindo uma sede em Kansas City e nomeando Charles Lukens como CEO à medida que expande sua plataforma de inteligência visual, que fornece avaliações de danos em veículos altamente precisas e compatíveis com dispositivos móveis em todo o setor automotivo.

- Março de 2023:A CARS24 lançou um centro de pesquisa e desenvolvimento do mercado de automóveis usados em Bengaluru para fortalecer suas capacidades de preços, inspeção e remarketing para melhorar a eficiência, a transparência e a experiência do cliente em todo o seu ecossistema de veículos usados. Eles estão preparados para conseguir isso aproveitando a ciência e a tecnologia de dados.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,1% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de serviço, por tipo de veículo, por canal de vendas, por tipo de propriedade de veículo e por região |

|

Por Tipo de serviço |

· Serviços de remarketing · Serviços de inspeção · Serviços de recondicionamento |

|

Por Tipo de veículo |

· Hatchback/Sedã · SUV · Veículo Leve · Veículo Pesado |

|

Por Canal de vendas |

· Canal on-line · De revendedor para revendedor · Outros |

|

Por tipo de propriedade de veículo |

· Devoluções fora de locação/arrendamento · De-frota de Frota de Aluguel · Frota Corporativa/Comercial |

|

Por região |

· América do Norte (por tipo de serviço, por tipo de veículo, por canal de vendas, por tipo de propriedade de veículo e por país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo de serviço, por tipo de veículo, por canal de vendas, por tipo de propriedade de veículo e por país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo de serviço, por tipo de veículo, por canal de vendas, por tipo de propriedade de veículo e por país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do mundo (por tipo de serviço, por tipo de veículo, por canal de vendas, por tipo de propriedade de veículo e por país) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 79,81 mil milhões de dólares em 2025 e deverá atingir 137,37 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 38,71 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,1% durante o período de previsão.

O segmento SUV lidera o mercado em termos de tipo de veículo.

Aumento da penetração de programas usados certificados (CPO) para impulsionar o crescimento do mercado.

Os principais players do mercado incluem Cox Automotive, DEKRA SE, Copart, Inc. e ATS Euromaster são as empresas líderes do mercado.

A Ásia-Pacífico detém a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenha 20% de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco