Tamanho do mercado de scanner de veículos, análise de participação e indústria, por tipo de produto (scanners de diagnóstico OBD, scanners de diagnóstico multissistema, ferramentas de diagnóstico de marca OEM e outros), por tipo de veículo (carros de passageiros, veículos comerciais leves e veículos comerciais pesados), por usuário final (concessionárias, oficinas independentes, consumidores de bricolage e outros), por propulsão (motor de combustão interna e elétrico) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

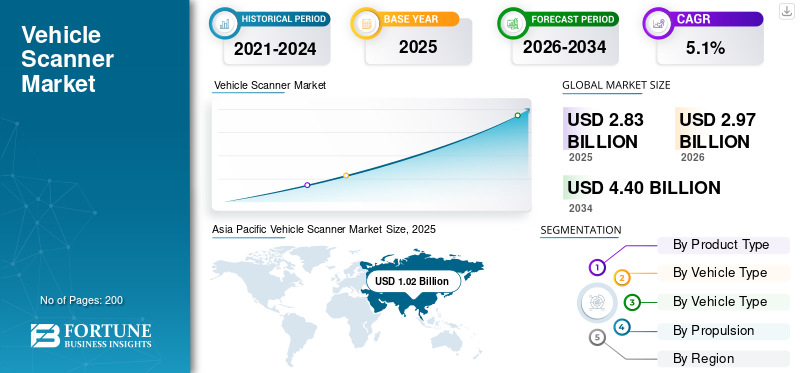

O tamanho global do mercado de scanners de veículos foi avaliado em US$ 2,83 bilhões em 2025. O mercado deve crescer de US$ 2,97 bilhões em 2026 para US$ 4,40 bilhões até 2034, exibindo um CAGR de 5,1% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de scanners de veículos com uma participação de mercado de 36,04% em 2025.

Um scanner veicular é um dispositivo de diagnóstico e inspeção projetado para ler, analisar e interpretar dados gerados pelos sistemas eletrônicos de um veículo. Na indústria de scanners de veículos, essas ferramentas variam de scanners de diagnóstico usados em ambientes de reparo a sistemas avançados de scanner de veículos aplicados em inspeções drive-through e sob veículos para fins de segurança, manutenção e conformidade. Basicamente, os scanners de veículos permitem a detecção de falhas, o monitoramento do sistema e a validação operacional em diferentes plataformas de veículos.

A relevância dos scanners veiculares aumentou significativamente à medida que os veículos se tornaram mais controlados por software e eletronicamente complexos. Os veículos modernos dependem de múltiplas unidades de controle eletrônico, sensores e redes de comunicação, tornando a inspeção mecânica tradicional insuficiente. Como resultado, a tecnologia de digitalização de veículos tornou-se essencial não só para reparação e manutenção, mas também para garantia de segurança, conformidade de emissões, monitorização de frotas e sistemas de inspeção ligados a infraestruturas. Governos, autoridades de transportes, oficinas e operadores de frotas dependem cada vez mais de soluções globais de scanner de veículos para manter a eficiência operacional e o alinhamento regulamentar.

Atualmente, a procura por scanners de veículos está a aumentar devido a múltiplos fatores convergentes. O crescimento da propriedade de veículos, a expansão do desenvolvimento de infraestruturas, como centros de transporte inteligentes e instalações de inspeção, e o aumento da eletrificação dos veículos estão a remodelar as principais dinâmicas do mercado. Além disso, os avanços na inteligência artificial eaprendizado de máquinaestão permitindo que os scanners forneçam diagnósticos preditivos, reconhecimento automatizado de falhas e ciclos de inspeção mais rápidos. Espera-se que esses desenvolvimentos apoiem o crescimento sustentado do mercado durante o período de previsão, particularmente em regiões emergentes e de alto volume.

Os fabricantes estão inovando ativamente para fortalecer sua vantagem competitiva no mercado. Principais players como Thinkcar, Denso e ZF estão se concentrando em plataformas orientadas por software, acesso seguro a dados, diagnósticos habilitados para nuvem e arquiteturas modulares de scanner. A integração de análises baseadas em IA, recursos aprimorados de imagem e compatibilidade entre configurações de vários tipos de estruturas de veículos estão se tornando fundamentais para estratégias de desenvolvimento de produtos, posicionando os scanners de veículos como ferramentas críticas no ecossistema automotivo em evolução.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES do mercado de scanners de veículos

- Tamanho do mercado em 2025: US$ 2,83 bilhões

- Tamanho do mercado em 2026: US$ 2,97 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,40 bilhões

- CAGR: 5,1% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 36,04% em 2025.

- O segmento de ferramentas de diagnóstico da marca OEM deverá crescer a um CAGR de 7,7%.

- O segmento de veículos comerciais pesados deverá crescer a um CAGR de 7,2%.

Ásia-Pacífico

Ásia-Pacífico Grande parque de veículos e rápida adoção de veículos elétricos impulsionando a demanda por scanners.

América do Norte

América do Norte Mercado maduro impulsionado por ADAS, acesso seguro e atualizações de software.

Europa

Europa Forte rede de oficinas e adoção de diagnósticos avançados apoiando o crescimento.

NÓS.

Grande base de veículos nos EUA e alta atividade de reparos impulsionando a demanda constante por ferramentas de diagnóstico.

Japão

Japão Ecossistema automotivo avançado e altos padrões de serviço que apoiam a adoção de scanners premium.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da eletrônica veicular e a complexidade do ADAS estão impulsionando as oficinas em direção a diagnósticos de ponta

Os veículos modernos integram mais ECUs, redes e sistemas de segurança, aumentando as etapas de diagnóstico e a necessidade de ferramentas multissistema que possam executar testes e calibrações mais profundos. À medida que aumentam as falhas causadas por software, os reparadores investem em scanners capazes e em cobertura atualizada para manter o rendimento e o desempenho da correção na primeira tentativa. Espera-se que isso impulsione o crescimento do mercado de scanners veiculares nos próximos anos.

- Por exemplo, as atualizações do software ADS X da Bosch enfatizam a expansão da cobertura do ano modelo e calibrações ADAS adicionais, prova de que a crescente complexidade está impulsionando atualizações contínuas das ferramentas de diagnóstico.

RESTRIÇÕES DE MERCADO

Gateways seguros e acesso restrito aos dados do veículo aumentam o atrito e o custo para reparadores não OEM

À medida que os OEMs protegem certas funções por trás da autenticação, as oficinas independentes podem enfrentar etapas adicionais de registro, assinaturas e limites de compatibilidade de ferramentas. Isto pode atrasar a adoção por oficinas mais pequenas e transferir alguns trabalhos de reparação avançados de volta para os concessionários, restringindo uma penetração mais ampla no mercado.

- Por exemplo, a Auto Care Association alerta que o acesso direto aos dados de reparo está cada vez mais ameaçado à medida que os dados são transferidos sem fio para os OEMs, complicando o diagnóstico e o reparo independentes.

OPORTUNIDADES DE MERCADO

A programação padronizada e os fluxos de trabalho de passagem expandem a demanda além do diagnóstico para a reprogramação

À medida que as atualizações e substituições de módulos aumentam, os scanners emparelhados com interfaces compatíveis com J2534 e procedimentos guiados podem desbloquear novos fluxos de receita em programação, codificação e configuração. Os fornecedores que empacotam hardware com orientação e suporte práticos de software podem ganhar participação entre oficinas de reparos gerais e colisões.

- Por exemplo, o SAE J2534 foi projetado para que os aplicativos de reprogramação OEM possam funcionar com diversas ferramentas de interface, suportando uma adoção mais ampla de hardware de programação pass-thru entre marcas.

DESAFIOS DO MERCADO

Manter a cobertura atualizada em anos de modelo em rápida mudança sobrecarrega marcas e oficinas de ferramentas menores

O valor do scanner veicular depende cada vez mais de atualizações frequentes, funções validadas e procedimentos precisos. Manter uma ampla cobertura entre regiões e grupos motopropulsores exige um grande esforço de engenharia, licenciamento de dados, testes e suporte ao cliente, aumentando as expectativas de assinatura e criando insatisfação quando surgem lacunas.

- Por exemplo, as notas de lançamento da Bosch destacam milhares de novos testes especiais e a expansão da cobertura 2024–2025, ilustrando a escala e o ritmo necessários para manter as plataformas de diagnóstico atualizadas.

TENDÊNCIAS DE MERCADO DE SCANNER VEÍCULO

Plataformas de diagnóstico estão convergindo com validação de segurança e acesso autenticado

Para equilibrar o acesso a reparos com prevenção contra roubo esegurança cibernética, o mercado está migrando para usuários verificados, ferramentas validadas e transações de segurança registradas. Essa tendência favorece os fornecedores que podem integrar acesso seguro ao gateway e fluxos de trabalho de identidade sem interromper a produtividade da oficina.

- Por exemplo, a NASTF observa que as empresas de ferramentas pós-venda começaram a utilizar o seu processo de validação de segurança em 2024 para reduzir o roubo e desencorajar o uso ilícito de ferramentas de diagnóstico.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de produto

Scanners de diagnóstico multissistema lideram o mercado, pois compreendem uma ampla gama de funções de veículos

Com base no tipo de produto, o mercado é segmentado em scanners de diagnóstico OBD, scanners de diagnóstico multissistema, ferramentas de diagnóstico da marca OEM, entre outros.

Os scanners de diagnóstico multissistema são líderes em valor, pois cobrem o mais amplo conjunto de funções do veículo além dos códigos OBD genéricos, permitindo dados em tempo real, testes bidirecionais, reinicializações e solução de problemas mais profunda em várias ECUs. Os workshops priorizam essas ferramentas para lidar com diversas marcas e modelos de forma eficiente, especialmente à medida que os ADAS e os protocolos de rede se expandem. As ferramentas somente OBD permanecem com preços mais baixos e distorcidas pelo DIY.

- Por exemplo, o X-431 EURO da LAUNCH está posicionado como uma ferramenta de diagnóstico modular e de alta qualidade para necessidades de oficina, refletindo a forte demanda por capacidade multissistema.

Espera-se que o segmento de ferramentas de diagnóstico da marca OEM cresça a um CAGR de 7,7% durante o período de previsão.

Por tipo de veículo

A complexidade eletrônica alta sustenta o domínio do varredor do veículo de passageiros

Com base no tipo de veículo, o mercado é segmentado em automóveis de passageiros, veículos comerciais leves eveículos comerciais pesados.

Os automóveis de passageiros dominam o valor de mercado, pois representam a maior população de reparações entre concessionários, oficinas independentes e utilizadores de bricolage. Eles também carregam módulos corporais de alto conteúdo eletrônico, infoentretenimento, ADAS e (cada vez mais) sistemas eletrificados, impulsionando a demanda por diagnósticos de vários sistemas e atualizações frequentes de software. As frotas comerciais muitas vezes centralizam as ferramentas, reduzindo as compras unitárias por veículo.

- Por exemplo, os requisitos OBD da EPA para veículos ligeiros impulsionaram a acessibilidade generalizada ao diagnóstico, apoiando a adoção de scanners a longo prazo no ecossistema de serviços de veículos de passageiros.

Espera-se que o segmento de veículos comerciais pesados cresça a um CAGR de 7,2% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por usuário final

Workshops independentes lideram a demanda por meio de serviços multimarcas

Com base no usuário final, o mercado é segmentado em concessionárias, oficinas independentes, consumidores DIY, entre outros.

As oficinas independentes dominam a demanda por scanners, pois atendem uma ampla base de veículos multimarcas e precisam diagnosticar com eficiência sem infraestrutura exclusiva de OEM. Eles também enfrentam pressão diária para realizar reparos rápidos e precisos, tornando os scanners uma ferramenta essencial de produtividade. À medida que os gateways seguros e os ADAS se expandem, os independentes atualizam cada vez mais os equipamentos para manter a cobertura do serviço e evitar a perda de trabalho para as concessionárias.

- Por exemplo, o Secure Vehicle Gateway da Snap-on oferece ferramentas de verificação pós-venda que necessitam de acesso autenticado, apoiando a capacidade de oficina independente em veículos protegidos por gateway.

O segmento de outros deverá subir a um CAGR de 9,6% durante o período de previsão.

Por Propulsão

Grande frota instalada de motores de combustão interna mantém sua liderança no mercado de scanners

Com base na propulsão, o mercado é segmentado emmotor de combustão internae elétrico.

O segmento de motores de combustão interna domina o valor dos scanners hoje, já que a frota global ainda é principalmente ICE, criando a maior base instalada que exige manutenção, diagnóstico de emissões e solução de problemas de dirigibilidade. O crescimento dos VE aumenta a intensidade de diagnóstico por veículo, mas a composição da frota muda gradualmente. Com o tempo, a quota de VE aumentará a procura por diagnósticos de alta tensão e fluxos de trabalho orientados por software, mas o ICE continua a ser o principal impulsionador do volume na maioria das regiões.

- Por exemplo, a estrutura OBD para serviços leves da EPA sustenta diagnósticos generalizados para operação a gasolina nos EUA, reforçando o domínio de longa data das necessidades de diagnóstico relacionadas ao ICE.

Espera-se que o segmento elétrico cresça no maior CAGR de 10,9% durante o período de previsão.

Perspectiva regional do mercado de scanners de veículos

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Vehicle Scanner Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico lidera a participação de mercado de scanners de veículos devido à grande escala do parque de veículos, um denso ecossistema de reparos independentes e à rápida adoção de scanners profissionais acessíveis em mercados emergentes. A elevada produção de veículos novos e a rápida eletrificação da China aumentam a intensidade do diagnóstico e a necessidade de cobertura de software atualizada. A Índia e o Sudeste Asiático acrescentam volume através da expansão das redes de oficinas e do crescimento do parque automóvel, enquanto o Japão e a Coreia mantêm padrões de serviço sofisticados que suportam a utilização de ferramentas de diagnóstico premium.

- Por exemplo, a IEA destaca a aceleração das tendências de VE, que são particularmente influentes nos maiores mercados da Ásia e aumentam a procura por diagnósticos avançados ebateriasolução de problemas relacionada.

América do Norte

A América do Norte é um mercado maduro, mas em expansão, impulsionado por necessidades de acesso seguro a gateways, demanda de diagnóstico relacionada a ADAS e ciclos frequentes de atualização de software para cobertura de novos anos de modelo. Os EUA continuam a ser a âncora devido a uma grande base instalada de veículos, à forte presença de oficinas independentes e à elevada penetração de ferramentas profissionais em ambientes de reparação geral e de colisão, apoiando a procura constante de substituição e atualização.

Europa

O crescimento da Europa é apoiado por uma elevada sofisticação de diagnóstico, fortes redes de oficinas independentes e requisitos crescentes de acesso seguro que impulsionam atualizações para plataformas validadas e atualizáveis. A prontidão para calibração do ADAS e a cobertura multimarcas continuam sendo os principais impulsionadores da compra, enquanto a eletrificação aumenta a necessidade de fluxos de trabalho avançados e suporte de serviço de alta tensão.

Resto do mundo

O resto do mundo cresce através da digitalização das oficinas e da adoção crescente de scanners profissionais económicos à medida que as frotas de veículos se modernizam. O impulso mais forte ocorre normalmente nos centros de reparos urbanos, onde marcas mistas de veículos e modelos importados aumentam a demanda por diagnósticos multissistemas. Com o tempo, o treinamento e o acesso autenticado moldarão os ciclos de atualização nos principais mercados.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A inovação centrada em software molda a concorrência no mercado

O mercado global de scanners veiculares está moderadamente consolidado, compreendendo fabricantes estabelecidos de equipamentos de diagnóstico, fornecedores de tecnologia de inspeção veicular e desenvolvedores de soluções regionais competindo por meio de avanços em inteligência de software, precisão do sistema e compatibilidade multi-veículos. As empresas estão cada vez mais focadas em sistemas integrados de digitalização de veículos, maior precisão de imagem e análises habilitadas para IA para apoiar aplicações de diagnóstico e baseadas em inspeção.

Participantes líderes como Snap-on, Bosch Diagnostics, Autel, LAUNCH e TEXA desempenham um papel significativo na formação da indústria de scanners veiculares. A Snap-on continua a fortalecer a sua posição investindo em ecossistemas de diagnóstico liderados por software que enfatizam a eficiência do fluxo de trabalho e o acesso seguro. A Bosch Diagnostics concentra-se em plataformas de diagnóstico escaláveis com atualizações frequentes de software e cobertura expandida do sistema. Autel e LAUNCH enfatizam scanners multissistema ricos em recursos que equilibram acessibilidade com recursos de nível profissional, especialmente para oficinas independentes e operadores de frota.

Outros players, incluindo Hella Gutmann, Opus IVS, ZF Aftermarket e TOPDON, estão expandindo seus portfólios com plataformas de digitalização avançadas que integram suporte ADAS, diagnóstico remoto e lógica de inspeção orientada por IA. Muitos fabricantes também estão incorporandointeligência artificiale aprendizado de máquina para automatizar a identificação de falhas e aumentar a precisão da inspeção em ambientes drive-through e de varredura sob veículos. Os investimentos em conectividade na nuvem, segurança cibernética e atualizações modulares são cada vez mais utilizados para manter uma vantagem competitiva a longo prazo no mercado, especialmente à medida que os requisitos regulamentares e tecnológicos continuam a evoluir.

- Por exemplo, o lançamento do software de diagnóstico da primavera de 2024 da Snap-on adicionou nova cobertura, além de testes guiados e fluxos de trabalho, reforçando sua estratégia de atualizações frequentes para sustentar a diferenciação de ferramentas profissionais.

LISTA DAS PRINCIPAIS EMPRESAS DE SCANNER DE VEÍCULOS PERFILADAS

- Tecnologia de lançamento (China)

- Topdon(China)

- Autel (China)

- Grupo Actia (França)

- ZF Aftermarket (Alemanha)

- Innova Eletrônica(NÓS.)

- Softing Automotivo (Alemanha)

- Opus IVS (EUA)

- Think Car (China)

- Denso (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2025:A Launch Tech UK revelou a plataforma de diagnóstico modular X-431 EURO, voltada para a flexibilidade da oficina, um exemplo de estratégia de produto focada em configurações escaláveis.

- Março de 2025:A Bosch publicou notas de atualização do ADS X versão 6.6 com cobertura adicional 2024/2025 e calibrações ADAS, reforçando a expansão contínua de testes e aplicações especiais.

- Outubro de 2024:Snap-on anunciou o lançamento de seu software de diagnóstico de outono, adicionando sistemas, testes e fluxos de trabalho guiados para manter os técnicos atualizados com as mudanças tecnológicas.

- Setembro de 2024:Hella Gutmann apresentou o mega macs S 20 como uma opção de diagnóstico multimarca mais acessível, mantendo recursos modernos como DoIP eBateria VEfunções de estado de saúde.

- Agosto de 2024:A Autel lançou o sistema modular de calibração ADAS MaxiSYS IA700, alinhando ecossistemas de diagnóstico com fluxos de trabalho de calibração para recursos de segurança modernos.

COBERTURA DO RELATÓRIO

- A análise global do mercado de scanners de veículos fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais participantes operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,1% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto, tipo de veículo, usuário final, propulsão e região |

|

Por tipo de produto |

· Scanners de diagnóstico OBD · Scanners de diagnóstico multissistema · Ferramentas de diagnóstico da marca OEM · Outros |

|

Por tipo de veículo |

· Automóveis de passageiros · Veículos Comerciais Leves · Veículos Comerciais Pesados |

|

PorUsuário final |

· Concessionárias · Workshops Independentes · Consumidores DIY · Outros |

|

PorPropulsão |

· Motor de Combustão Interna · Elétrica |

|

Por região |

· América do Norte (por tipo de produto, tipo de veículo, usuário final, propulsão e país) o EUA o Canadá o México · Europa (por tipo de produto, tipo de veículo, usuário final, propulsão e país) o Reino Unido o Alemanha o França o Itália o Resto da Europa · Ásia-Pacífico (por tipo de produto, tipo de veículo, usuário final, propulsão e país) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico · Resto do mundo (por tipo de produto, tipo de veículo, usuário final, propulsão e país) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,83 mil milhões de dólares em 2025 e deverá atingir 4,40 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na Ásia-Pacífico era de 1,02 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,1% durante o período de previsão de 2026-2034.

O segmento de automóveis de passageiros lidera o mercado por tipo de veículo.

O aumento da eletrônica veicular e a complexidade dos ADAS estão empurrando as oficinas para diagnósticos de ponta, o que está impulsionando o mercado.

Launch Tech, Thinkcar, Opus IVS e Autel são alguns dos players de destaque no mercado.

A Ásia-Pacífico domina o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco